企业商誉减值问题的思考

——以华谊兄弟为例

2020-03-03 06:20:40

福建质量管理 2020年3期

(广西大学 广西 南宁 530004)

一、商誉和商誉减值

商誉的本质具有代表性的是Eldon s.Hendrickson在《会计理论》中提出的“三元理论”:即“好感价值论”、“超额收益观”和“剩余价值观”。董必荣(2008)总结了商誉的好感价值观源于法庭的早期论断,商誉是企业的良好名称、信誉等加强了企业与客户的关系,从而给企业带来更多利益和优势,而“超额收益观”和“剩余价值观”更偏重的是商誉的计量方法而不是商誉本质的研究。葛家澍、杜兴强(2007)认为商誉是未来超额盈利能力,在持续经营中可能出现升值和贬值的现象,采用投入成本的现值来计量包含了太多的人为因素。常华兵(2005)认为商誉的本质是人力资源的超额效用以及人力资源与其他物质生产资料的协同配置效用带来的,代表企业人力资源在未来带来超额收益的贴现值。郭雨鑫、李玉菊、马明丽(2018)认为剩余价值观从会计的计量角度,使用倒挤的方法在会计报表中将商誉的具体金额进行确认、核算。

在《企业会计准则第20号——企业合并》中将商誉定义为购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,在商誉的初始确认计量中采用了“剩余价值观”的观点。2018年11月公布的《会计监管风险提示第8号—商誉减值》,规定了企业应当至少在每年年度终了时对商誉是否需要计提减值进行减值测试,并且明确商誉减值的七大迹象,即经营不及预期、行业政策变化、技术更新、经营特许权调整、市场投资报酬率在当期已经明显提高、国际汇率风险。

二、案例企业介绍

1994年,王中军、王中磊兄弟两人创立了华谊兄弟,该公司于2009年在深圳证券交易所上市,成为首家在创业板上市的影视行业公司,其主要的业务范围涵盖影视娱乐板块、品牌授权与实景娱乐板块、互联网娱乐板块、产业投资及产业相关的股权投资。近期观众比较熟悉的《芳华》、《前任3》均是该公司的影视产品。

(一)企业商誉情况

华谊兄弟在2009-2012年上市初期,通过私募融资获得的资金主要集中在提高自身影视板块的核心竞争力上,只将业务小范围扩展到游戏领域,参股获得22%的Palm Technology公司股权。2009年华谊兄弟没有形成商誉,2010年、2011年商誉均为0.77亿元,2012年为0.33亿元。

2013-2015年国家出台多项政策支持传媒行业发展,社会资本大量涌入到该行业,传媒企业通过大量并购的外延发展模式力争在短期内做大做强。激烈的竞争的背景下,多元化选择成为众多传媒企业的选择。在这期间华谊兄弟疯狂并购,2013年收购浙江常升影视制作有限公司70%股份支付成本2.52亿元,形成商誉2.45亿元;收购天津滨海新区华谊启明东方暖公关顾问有限责任公司80%股权,合并成本0.77亿元,形成商誉0.76亿元。2014年,华谊兄弟开始“去电影化”战略,将更多的人力、物力投入到实景娱乐、互联网娱乐等经营范围,并购新圣堂(天津)文化传播有限公司、深圳市华宇讯科技有限公司、广州银汉科技有限公司、GDC Tech BVI分别形成商誉0.16亿元、2.32亿元、5.36亿元、3.48亿元。2015年,华谊兄弟为了巩固其电影行业的地位,与明星签订对赌协议,通过并购明星新设立的企业将明星与公司捆绑在一起,并购北京华远嘉利房地产开发有限公司、天津欢颜广告有限公司、浙江东阳浩瀚影视娱乐有限公司、浙江东阳美拉传媒有限公司分别产生0.49亿元、2.4亿元、7.48亿元、10.46亿元的商誉。如:由冯小刚持股99%的东阳美拉公司在合并日的资产总额仅为1.36万元,华谊兄弟以10.5亿元并购成本获得该公司70%的股权,并购协议中冯小刚做出了每年业绩目标增长15%的五年业绩承诺。通过不断并购,华谊兄弟不再专注于影视业务,形成跨越影视、娱乐、计算机、广告、产业投资等多元化产业集团。2013年、2014年、2015年商誉值分别为3.54亿元、14.86亿元、35.7亿元,同比增长972.73%、319.77%、140.24%。

2016年,华谊兄弟进入商誉调整期,前期并购形成的巨额商誉面临减值风险。特别是2018年证监会下发《再融资审核财务知识问答》,明确指出上市公司募集资金应服务于实体经济、符合国家产业政策,主要投向主营业务,以防投向“脱实向虚”。募集资金原则上不得跨界投资影视或游戏,影视圈的投资热度明显下降,影视业的发展遭遇资本生变。2016-2018年间,先后并购合肥活力天行电影城有限公司、许昌华谊兄弟影院管理有限公司、北京春风画面文化传媒有限公司分别形成商誉0.12亿元、0.21亿元、0.02亿元,并购数量、并购金额、商誉金额与前期相比均大幅下降。

(二)企业商誉减值情况

2009-2017年上市九年以来华谊兄弟均未对商誉计提减值准备,2017年商誉金额减少的原因是出售广州银汉科技有限公司,使得母公司商誉随之减少。2018年影视业的票房在整体经济低迷的情况下遭遇寒意,如国庆档电影票房比去年同比下降22.85%,仅为19亿元。冯小刚执导的《手机2》由于崔永元爆料牵扯出来天价片酬、阴阳合同等问题,让华谊兄弟、东阳美拉深陷其中,使得《手机2》未能如期上映,公司的品牌声誉受到负面影响,华谊兄弟的股价在在2018年10月9日跌至历史最低点4.36 元。受范冰冰偷税漏税影响,明星效应反作用于影视公司、影视工作室,影视公司纷纷忙于大量补缴税款,利润显著下滑。华谊兄弟旗下的常升影视、东阳美拉传媒都是明星股东公司,同时,子公司华宇讯科技主营业务是影视文化项目开发、投资,GDC Tech BVI主要为影视业提供相应服务,2018年度常升影视、GDC Tech BVI、华宇讯科技、东阳美拉传媒分别计提商誉减值准备2.41亿元、1.99亿元、2.29亿元、3.02亿元,商誉减值率分别为98.37%、57.18%、98.71%、28.87%。

三、商誉减值对于公司经营的影响

(一)商誉减值与资产

表1 华谊兄弟2009-2018年商誉与总资产的变化表(单位:亿元)

数据来源:华谊兄弟2009-2018年年度报告整理所得

2013年及以前,商誉占总资产的比例不足5%,占净资产的比例不足10%。但是从2014年开始比例快速上升,占总资产比例当年就上升至15.13%,2015年更是接近20%,这表明总资产中大约有五分之一是不可辨认的、没有实物形态的商誉。商誉占净资产的比例在2016年度达到最高为36.24%,这使得华谊兄弟资产不断的“由实向虚”。商誉如同悬在华谊兄弟头上的“达摩克利斯之剑”,2018年大规模计提商誉减值9.71亿元,占当年总资产下降总额17.1亿元的56.78%,几乎等同于当年净资产下降总额。

(二)商誉减值与净利润

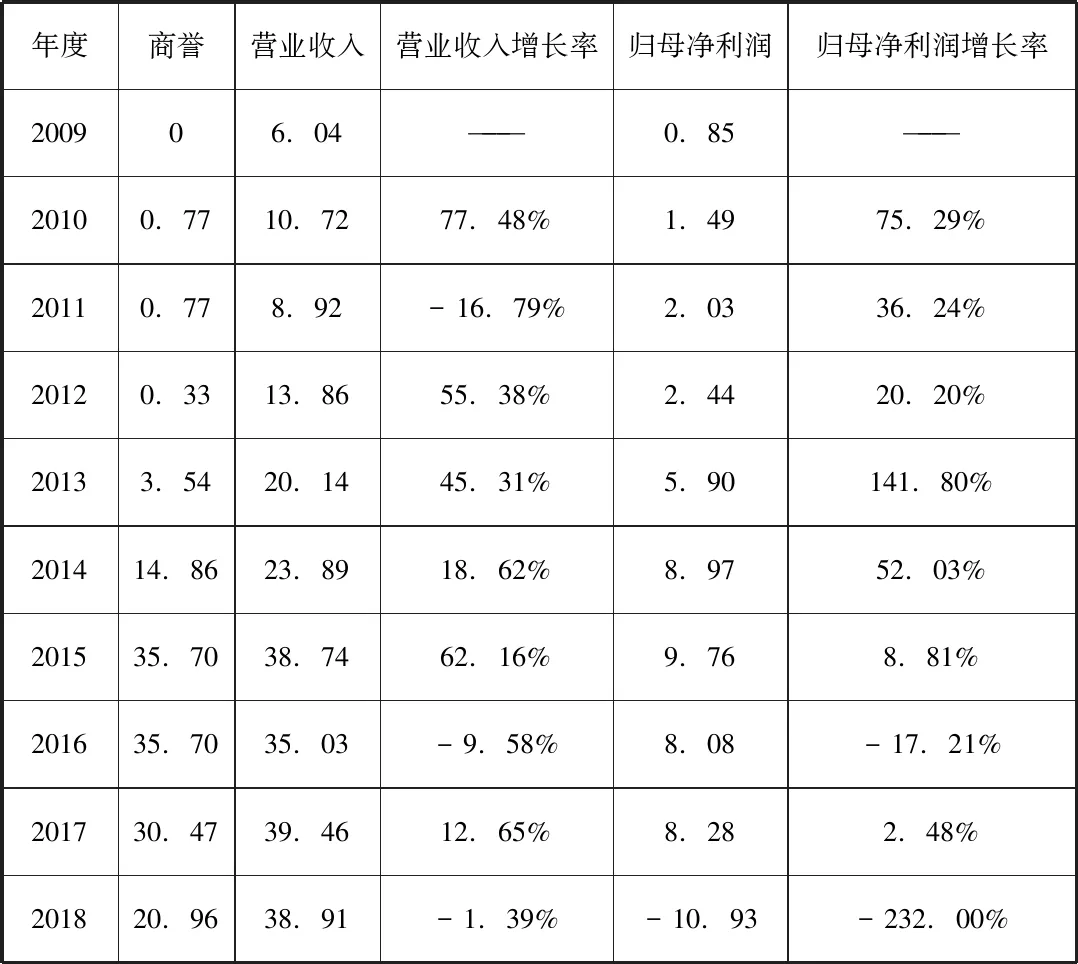

表2 2009-2018年度华谊兄弟商誉与营业收入、归母净利润情况表

数据来源:华谊兄弟2009-2018年年度报告整理所得

商誉减值计入资产减值损失,并且后期不得转回,企业计提商誉减值准备必然会降低企业的净利润,给企业的经营成果带来重大影响。华谊兄弟2018年度一次性大额计提商誉减值准备9.71亿元,在营业收入增长率仅下降了1.39%的情况,造成了业绩的巨幅震动,归属于母公司净利润为-10.93亿元,造成上市以来十年首亏。华谊兄弟在2013-2015年大规模并购期之后,营业收入和净利润并没有出现大幅度的上涨,2016-2018年营业收入和净利润均出现了明显增速下降,甚至为负的情况,说明并购之后形成的商誉并没有得到超额获利能力的支撑,给集团产生超额利润。归属于母公司的净利润从2015年的9.76亿元下降到2016年的8.08亿元,同比下降-17.21%,2017年虽然有2.48%的小幅度上升,但是2018年下降到亏损10.93亿元,增长率为-232%。特别是2018年前三季度华谊兄弟的净利润为3.28亿元,年度归母净利润在扣除商誉的影响的情况下为-1.22亿元,可能存在通过大额计提商誉减值的方式给公司“洗大澡”,从而减轻企业后续经营压力,降低商誉减值的风险。

四、思考与建议

(一)监管部门加强商誉减值的监督

商誉减值的计量很大程度上依赖于企业的主观性,从而实现企业的经营业绩目标。如企业通过盈余管理,在企业出现亏损迹象时一次性大额计提商誉减值准备,一方面可以通过减少商誉规模来降低商誉减值的风险,另一方面在一年内大额亏损,从而为今后的经营发展减压,轻松前行。但是这样的商誉减值使得广大投资者承受亏损的利益风险,需要监管部门加强商誉减值的监督,重点监管商誉占资产比重高的企业以及大额计提商誉减值的企业,降低企业通过商誉减值操纵利润的可行性,规范企业商誉减值准备的计提,使得广大中小投资者能获得可靠的会计信息。

(二)企业加强内部自我监管

巨额商誉和商誉减值容易带来财务风险,给企业带来重大损失。企业加强内部自我监管,一方面提高商誉、商誉减值披露内容的完整度。我国会计准则对商誉减值应披露的内容规定比较明确和完善,但是实践中仍然有不少上市企业披露财务报告中商誉、商誉减值信息过于简单,对此企业要主动加强商誉、商誉减值信息的对外披露,让财务信息使用者更好把握企业经营管理和资源利用状况。另一方面加强企业内部控制管理。在企业并购的时候重点关注被并购企业的超额获利能力,并购带来的协同效应给集团带来超额收益能力,实现商誉的资产价值,在计提商誉减值准备时,做好资产减值测试,避免利益相关者的人为操作,更关注于企业自身可持续发展能力的提高。

猜你喜欢

环球时报(2023-03-15)2023-03-15 17:22:12

江南(2022年3期)2022-04-30 08:23:53

理财·市场版(2019年8期)2019-09-10 07:22:44

商周刊(2017年11期)2017-06-13 07:32:30

东方艺术·大家(2016年6期)2016-09-05 07:29:00

课堂内外(高中版)(2016年4期)2016-05-04 22:42:48

商业会计(2015年15期)2015-09-21 08:26:30

少儿科学周刊·少年版(2015年3期)2015-07-07 19:32:10

爆笑show(2015年1期)2015-03-26 02:15:37

爆笑show(2015年1期)2015-03-26 02:14:31