数字保存多维成本模型构建研究*

2020-03-03 05:02肖秋会许晓彤

数字图书馆论坛 2020年12期

肖秋会 许晓彤

(1. 武汉大学信息管理学院,武汉 430072;2. 山东大学历史文化学院,济南 250100)

数字保存是指对数字信息进行长期有效存储并实现其长期可获取[1]。随着数据正式成为新型生产要素,社会对数据资产的重视与日俱增。在数据资产估值的视角下,数据使用价值的发挥离不开精确的成本计量与控制[2]。当前,数字保存面临的成本压力日益严峻。据英特尔公司调查,2023年全球数字保存规模将是2011年的125倍,数据存储容量年复合增长率高达62%,仅云存储一项的预算便以2%的年复合增长率上升[3]。在此背景下,欧美国家率先对这一领域展开研究,数字保存成本成为联机计算机图书馆中心(Online Computer Library Center,OCLC)的数字档案保存项目[4]、“电子系统中文件真实性永久保障国际合作研究”(the International Research on Permanent Authentic Records in Electronic Systems,InterPARES)项目[5]的研究课题,以及数字资源长期保存国际会议(International Conference on Digital Preservation,iPRES)[6]、国际数字管护会议(International Digital Curation Conference,IDCC)[7]等会议的重要议题,欧盟亦成立了欧盟管理成本研究联盟(Collaboration to Clarify the Costs of Curation,4C)指导其多个组织开展数字保存成本管理工作。我国也面临严峻的数字保存成本压力,据2014年吴钢等[8]对全国86家公共图书馆数字保存工作的调查显示,经费不足已成为影响信息资源保存的最重要因素。由于我国长期实行财政拨款供给制,非营利性数字保存机构成本意识薄弱,经费支出与收益难以有效测度和控制。此外,营利性数字保存机构为了增强市场竞争力,成本管理与控制也必不可少。准确的成本计量、全面的成本分析与有效的成本控制是制定数字保存投资规划、绩效评估以及数字保存技术策略选择的基础,可节约资源、完善服务定价、提高效益,为数字资源长期保存的可持续发展提供决策支持。

本文借鉴国内外已有的数字保存成本研究成果,系统分析数字保存的成本要素,将多种会计核算方法应用于数字保存实践,构建数字保存多维成本模型,为营利性与非营利性、专业性与非专业性、大型与中小型等不同类型机构数字保存的成本计量与分析提供有效的理论工具。

1 现有数字保存成本模型的比较分析

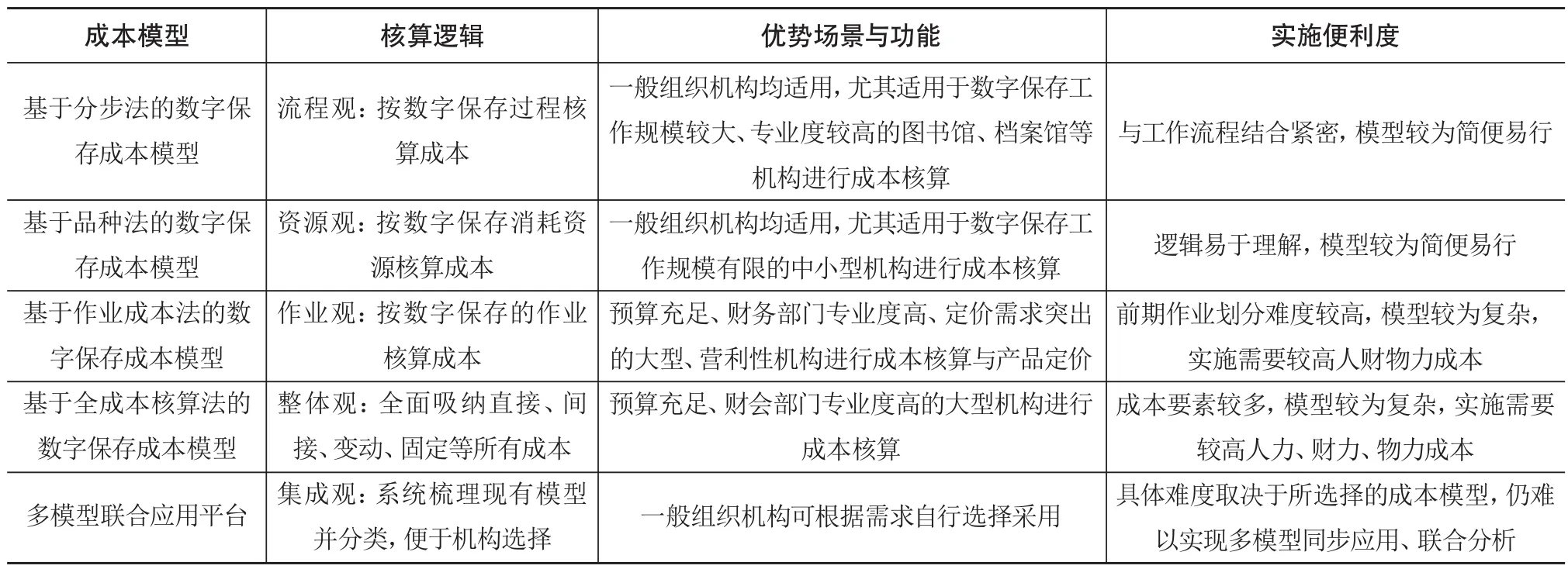

国外数字保存成本的相关研究始于20世纪90年代,大体经历了数字保存成本要素分析、成本模型构建与计算工具开发、实证研究与决策管理3个发展阶段,提出约18个数字保存成本模型;国内研究多集中于“成本-效益”视角,专门针对数字保存成本计量及控制的研究较少,已有研究主要处于成本要素分析、国外模型引进与概念模型设计的阶段。笔者依据成本划分思路对国内外现有的数字保存成本模型的特点进行比较、分析与述评。

1.1 基于分步法的数字保存成本模型

分步法是按照生产步骤计算生产费用的成本核算方法[9]。在数字保存成本模型研究中,分步法的思路主要体现在依据数字保存的生命周期活动流程分阶段对成本进行核算或归集,其成本核算逻辑较为符合工作流程,能够对数字保存全生命过程的成本进行较为精细的分析。如大英图书馆研发的电子文献生命周期信息(Life Cycle Information for E-Literature,LIFE,2005—2010)[10]、格拉斯哥大学的机构数字资产保存与处置有效战略模型(Effective Strategic model for the Preservation and disposal of Institutional Digital Assets,espida,2005—2007)[11]、丹麦国家档案馆与皇家图书馆研发的数字保存成本模型(Cost Model for Digital Preservation,CMDP,2008—2012)[12]、奥地利信息安全研究中心Stephan Strodl研发的小型自动化数字保存档案成本模型(Cost Model for Digital Preservation,CMSSA,2011)[13]及首个系统化的数字保存成本模型——美国航空航天局推出的成本估算工具(NASA Cost Estimation Tool,NASA-CET,2004)[14]等都采用了该方法。望俊成[15]亦采用这一思路,运用生命周期成本法构建了包含8个数字资源生命周期阶段、6个行为主体以及5种成本类型的数字图书馆生命周期成本三维模型。但该方法仅从流程观入手,对于资源类型的耗费缺乏把握,更适用于数字保存工作规模较大、专业度较高的图书馆、档案馆等文化遗产机构。

1.2 基于品种法的数字保存成本模型

品种法是按照产品种类计算成本的一种核算方法[9],在数字保存领域的应用体现在对各类活动所消耗的资源成本分门别类进行核算。相对于分步法中各机构在数字保存业务流程方面的各具特色,品种法的成本要素划分较为简单,所需资源种类基本相似,如都涉及硬件费用、系统费用、行政支出等类型的资源等,与一般机构的财务系统与财务管理制度适配性较强,较易于实施推广。荷兰国家档案馆的数字保存成本试验模型(Test bed Cost Model for Digital Preservation,T-CMDP,2005)[16]、英国康沃尔IT管理咨询公司的电子文档管理成本(Costing Electronic Document &Records Management,Costing EDRM,2005)[17]、加利福尼亚数字图书馆的保存总成本(Total Cost of Preservation,CDL-TCP,2012—2015)[18]等数字保存成本模型都应用了这一方法。但该方法仅从资源类型角度入手,无法全面观测各项业务活动的成本变化,更适用于数字保存工作规模有限的机构。

1.3 基于作业成本法的数字保存成本模型

作业成本法根据“作业消耗资源,产品消耗作业”的思路进行成本分配[19]。该方法以作业为核算对象,核算的成本要素数相比于前两种方法有了极大增加,能够更全面地对数字保存各项活动的成本尤其是间接成本进行精确归集。尤其对于需要自负盈亏的营利性机构而言,作业成本法可实现商业数字资源产品的精准定价,有助于机构在市场价格竞争中获得优势。最具有代表性的成本模型为荷兰数据归档和网络服务项目(Data Archiving Networked Services,DANS)设计的数字存档成本模型(Cost Model for Digital Archiving,CMDA,2012)[20],此外,Charles Beagrie公司研制的科研数据安全管理(Keeping Research Data Safe,KRDS,2008—2017)[21]、欧盟第七框架计划知识持续可用与经济价值复原(Enabling kNowledge Sustainability Usability and Recovery for Economic value,ENSURE,2011—2014)[22]、德国国家图书馆数字保存成本模型(Digital Preservation for Library Cost Model,DP4lib,2012—2013)[23]等项目,以及乔治·华盛顿大学(the George Washington University)开发的新数字化项目成本预测模型(Cost Forecasting Model for New Digitization Projects,CFM,2008)[24]、巴塞罗那大学Juanjo Botea开发的电子健康记录成本模型(Cost Model for Electronic Health Records,CMEHR,2013)[25]均采用作业成本法或借鉴作业思想进行成本核算。李海涛[26]、刘阜源[27]也应用该方法分别设计了针对公共图书馆场景的数字保存成本模型与数字资源长期保存的成本模型。但该方法对作业划分的难度较大,要求参与人员有较高的专业素质,应用程序复杂,实施成本较高。

1.4 基于全成本核算法的数字保存成本模型

全成本核算法指对成本要素的全面核算和全过程的成本管理,其核心在于在将制造成本的期间费用也摊销到产品之中,最大程度地吸收产品诞生所涉及的一切成本[28]。美国阿拉巴马大学伯明翰分校的Dutta等[29]研发的数据存储全成本模型(Full Cost Accounting Model for Data Storage,FCAMDS,2013)即采用此方法。臧国全[30]在专著《数字保存经济要素与经济评价研究》中也应用这一方法分析了数字保存项目各个阶段的保存活动,设计了成本计量模板与成本计量模型。此法对成本的核算较为全面,亦可能带来核算范围过于宽泛、边缘成本较多的问题,对机构内部决策的参考价值较有限。

1.5 多数字保存成本模型集成应用

如上所述,欧美数字保存成本模型的数量、种类、应用方法、核算思路较为烦杂,专用性较强,导致难以大范围推广。基于此,4C主导的成本管理交换(Cost Curation Exchange,CCE)[31]项目对现有的数字保存成本进行系统研究,将CDL-TCP、CMDA、CMDP、DP4lib、EMLTS、KRDS、LIFE3、NASA-CET、PPCMDS、T-CMDP这10种数字保存成本模型的功能类型、成本划分方式、可用性、可调整性进行了全面总结分析并编制了“应用指南”,便于数字保存机构根据自身情况从中选择最为适配的模型进行应用。但由于各模型之间成本要素内涵不统一、成本覆盖范围和成本模型功能亦有所区别,其通用性受到限制,无法满足机构在不同维度进行成本分析的需求,亦难以实现不同机构间成本的比较,使用上仍然存在一定困难。

1.6 综合比较分析

由上文分析可知,以上各类成本模型多基于某一组织机构的特定实践工作研发,其所依据的会计核算方法各有特色与局限性,适用场景与范围亦有所区别。在对上述模型进行全面对比分析后(见表1),本文认为应丰富数字保存成本模型的构建维度,使其同时实现单维与多维的成本计量与分析,尽可能满足营利性与非营利性、专业性与非专业性、大型与中小型等不同类型数字保存组织机构的成本计量与分析需要,构建可推广的数字保存成本模型,为各类组织机构数字保存成本的横向比较提供可能性。

2 数字保存成本要素分析

本文受4C多模型联合应用思路的启发,选取业务流程维、资源类型维、作业维等常用的维度进行成本要素划分,区分必选成本要素与可选成本要素,将其聚合为数字保存多维成本模型,实现多业务场景兼容、“轻量级”方案与“重量级”方案并行的成本计量与分析功能,从而能够支持各类机构根据自身数字保存工作现状选择一个或多个维度、应用一种或多种会计方法进行成本计量与分析,并能够在此基础上实现机构内与机构间的成本交流与比较,辅助机构的数字保存战略决策。如前文所述,由于全成本核算法在指导机构参考决策方面发挥的作用有限,故而未将该思路纳入深入研究范畴。

表1 现有成本模型特点总结

2.1 维度一:业务流程维

业务流程维对应分步法的核算思路,以数字保存业务流程为单位进行成本计量与分析。在应用分步法的数字保存成本模型中,各机构均基于特定的业务类型或场景进行流程划分,划分标准、要素数目均不相同。如LIFE基于大英图书馆电子文献的生命周期,将业务流程划分为创建、获得、摄取、元数据创建、比特流保存、内容保存和访问利用7个环节;丹麦皇家图书馆和丹麦国家档案馆联合开发的CMDP则在参考开放档案信息系统(Open Archival Information System,OAIS)功能实体的基础上将业务流程划分为摄取、档案存储、数据管理、行政管理、保存计划、存取、公共服务7个步骤;NASA-CET更是定义了摄取、加工、文件信息编制等10类需要进行成本测算的活动流程。

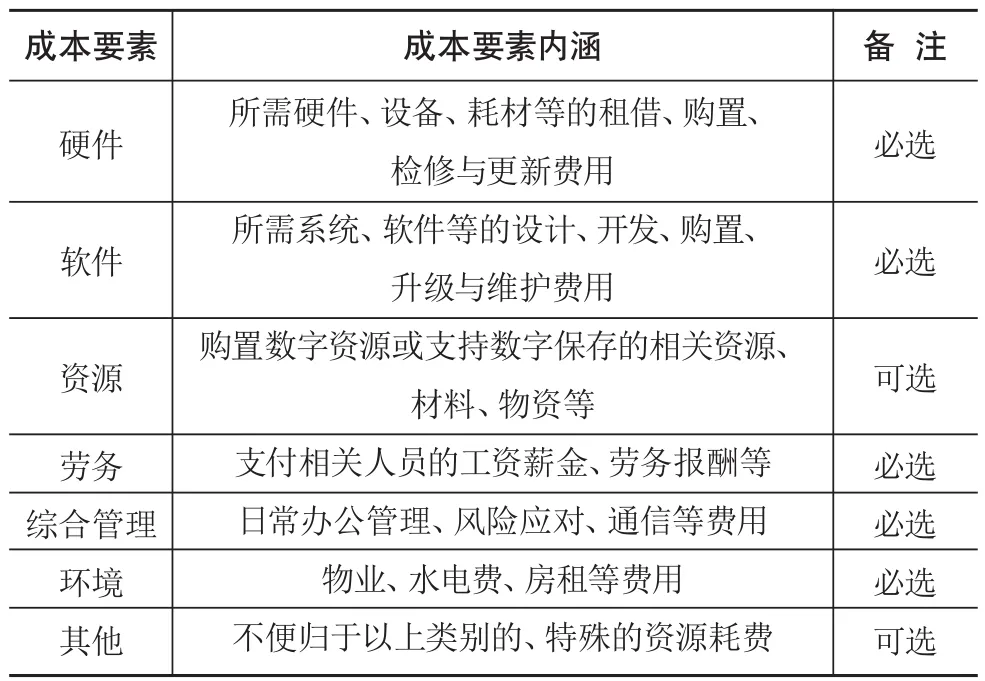

为尽可能提升业务流程划分的通用度,本文参考OAIS参考模型的功能实体[32]、数字管护中心(Digital Curation Centre,DCC)的数字管护生命周期模型[33]、国际档案理事会(International Council on Archives,ICA)电子文件生命周期[34]等国际影响力较高的数字保存业务的相关模型,对数字保存的业务流程进行梳理,归纳了数字保存成本计量的8项成本要素(见表2)。实践工作中,数字保存机构的业务职能与管理活动存在差异,如大型企业可能实施集成的数字保存战略规划、采用信息系统一级部署,下级公司无需再支付相应成本;专业的数字保存服务提供商一般仅购买或接收数字资源,不涉及数字资源创建成本等。故而本模型将“概念与预备”“形成与创建”设置为可选要素,机构可酌情选取;其余则为需要参与成本分配的必选或可选要素。

表2 业务流程维成本要素模板

2.2 维度二:资源类型维

资源类型维对应品种法的核算思路,以数字保存活动耗费的资源类型为单位进行成本计量与分析。如Costing ERDM依据管理过程成本、人员成本、科技成本和隐性成本4部分进行成本计量;T-CMDP从保存系统、人员、软件开发、保存策略与活动、其他费用5个方面进行成本归集;CDL-TCP则将成本划分为持有者/创建者、提交流、保存系统、服务器、存储单元、利用者、分析策划、保护措施、行政支出、管理10项。可见,现有的应用品种法的数字保存成本模型所列举的成本要素或粗放、或精细,其趋向的资源类型基本一致。

为保障资源划分种类概括性,本文在参考会计分录的科目明细[35]中常规记账项目与其他分步法数字保存成本模型的基础上,结合我国数字保存机构的工作实践,归纳了数字保存所耗费的7项资源类型及其下属的子项目(见表3),机构进行成本核算时可在此基础上适量增减内容以便于统计。考虑到部分机构如商业数据库公司等需采购专门数字资源,本模型设立了“资源”这一可选成本要素。

2.3 维度三:作业维

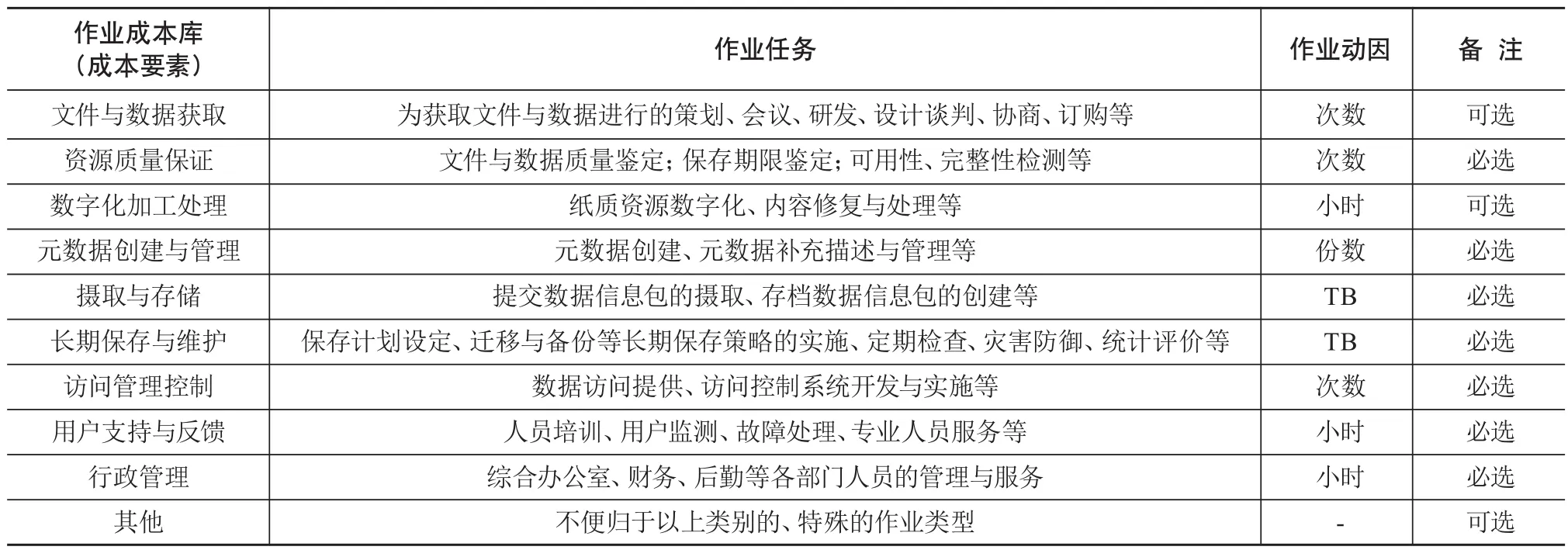

作业维对应作业成本法的核算思路,通过将资源由资源动因分配至各项作业,再将作业通过作业动因追溯至产品的形成过程完成成本的分配,涵盖业务流程维的横向思路与资源类型维的纵向思路。其最典型代表为CMDA,该模型将薪资资源根据不同人员工作形成的资源动因分配至网络服务、数据获取、研发维护、归档保存与行政管理5类作业中,进而依据其各自的作业动因分配至DANS不同的数据集产品中。与单一地按照业务流程或资源消耗进行分类不同,“作业”将二者结合起来,有选择地将部分资源与流程分解、重组,形成能代表工作实践的关键“作业”。基于此,本文在划分作业时尽量考虑全面涵盖各类组织机构数字保存工作的特点,定义了包含10项作业的作业成本库(见表4)。

表3 资源类型维成本要素模板

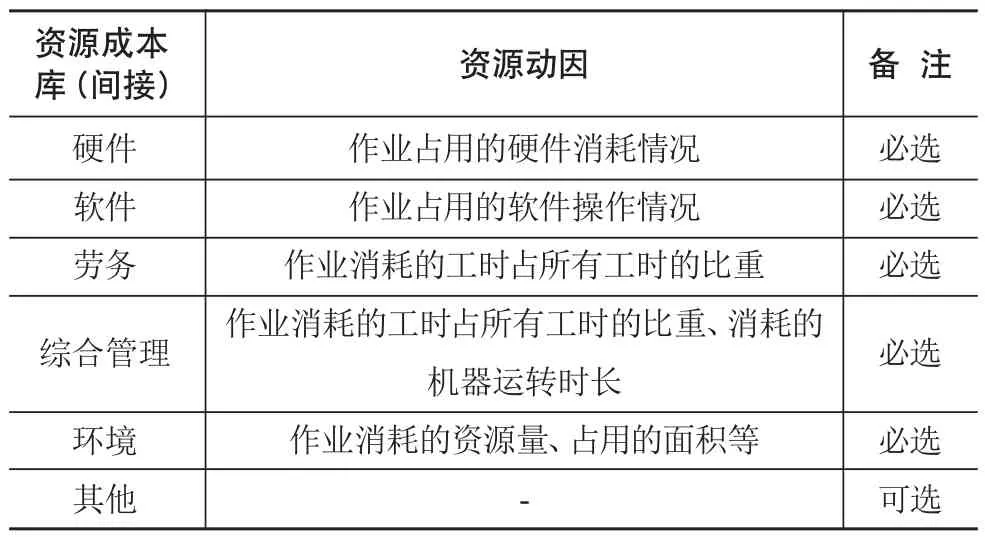

同时,本文在结合资源类型维成本要素的基础上,定义了各项作业的资源成本库与资源动因(见表5)。但资源类型维中的各项成本要素涵盖了直接成本与间接成本,在作业维中,一般仅归集属于间接成本的要素,直接成本则直接计入相应产品(服务)。此外,数字资源购置可作为直接成本参与分配,故不将其纳入资源成本库中。

表4 作业成本库(成本要素)与作业动因模板

表5 资源成本库与资源动因模板

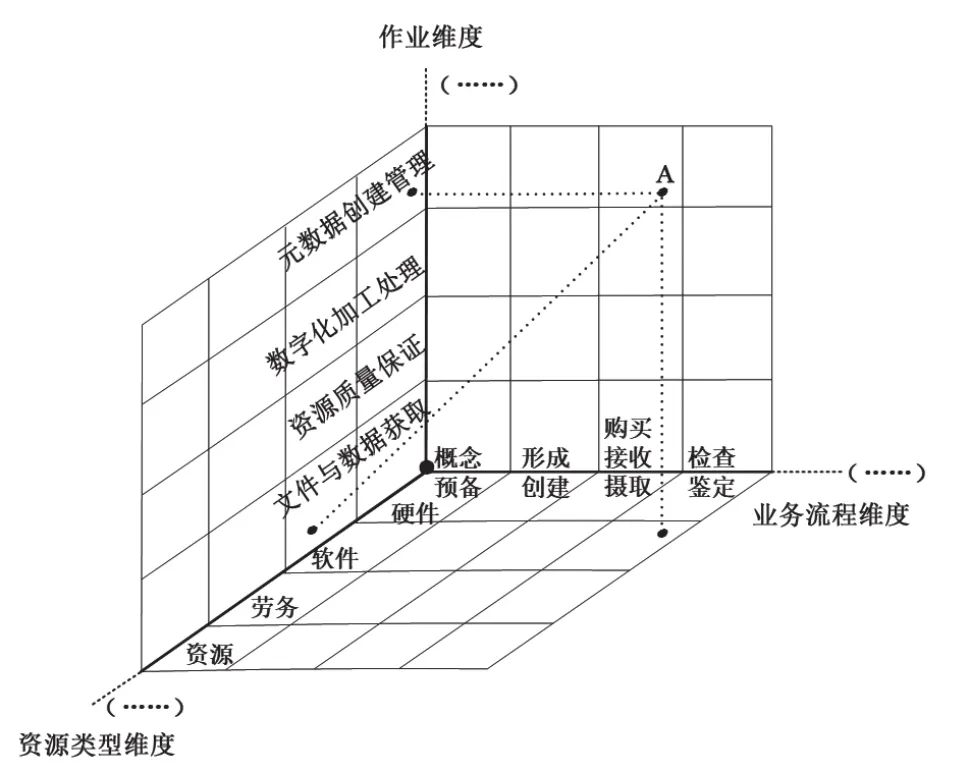

3 数字保存多维成本模型的构建

在整合上述3个维度的基础上,本文构建了数字保存多维成本模型。该模型集成了体现业务流程的横向维、体现资源类型的纵向维以及将纵横思路联结在一起的作业维,能够支持各类数字保存机构在一个或多个维度的成本计量与分析,其概念示意见图1。在实际的数字保存成本计量与分析工作中,该模型至少可以实现如下应用。

图1 数字保存多维成本模型概念示意图

第一,机构选择最为适配的一种维度进行成本计量与分析,这是一般数字保存成本模型均具备的功能。如前文所述,保存量较大的专业数字保存机构如图书馆、档案馆、数据中心等可优先选取最符合其主要业务实践的业务流程维度进行成本计量与分析,以支持数字保存成本预决算等工作;一般的非专业数字保存机构,其保存规模相对较小,可优先选取计算逻辑简明、要素数量较少的资源类型维进行成本计量与分析;对于规模较大、资金充足,特别是有定价需求的大型营利性组织机构可优先选取作业维进行成本计量与分析,实现数字保存间接成本的精准分配,确保成本核算的精确度,辅助定价决策。

第二,机构同时选取两个及以上维度进行成本分析,以便全面掌握本机构的成本分布情况,应对预决算、定价等各类成本管理需求。组织机构可根据各维度成本要素之间建立的映射关系,聚焦于某个精细化的成本单元进行分析。如图1中A处所示,机构可全面审视检查鉴定业务环节中应用软件的成本与元数据创建管理这项基本作业的成本;同时,还可以由该点出发,与三维矩阵中的其他成本单元进行比较。

第三,不同机构之间数字保存成本的横向比较,为进一步优化数字保存成本管理策略提供决策参考。相比于单一维度的数字保存成本模型,多维成本模型的通用度与兼容性有了明显提升,可将不同类型的组织机构的数字保存成本置于同一矩阵空间中对比分析,推广应用。使用本模型的机构间可对数字保存总成本、各要素成本进行比较与分析,充分了解不同机构数字保存成本特点、交流成本管理经验等。

4 数字保存多维成本模型的应用:基于模拟案例的分析

为了进一步展示数字保存多维成本模型各个维度的应用方法,本文将基于一个模拟的商业型数字资源保存场景案例展开说明。具体情况为:某大型数字学术出版企业X提供古籍、报纸、法规3类数据的保存与利用服务,X公司需要了解上述几类数据保存的支出情况并改进后续各类数据的保存服务进行定价,在数字保存多维成本模型的指引下,可为其匹配最佳的适用维度实现上述功能,如运用业务流程维与资源类型维进行成本支出决算与对比分析,运用作业维实现服务定价分析。需要指出的是,本案例仅用于展示模型的部分功能,且案例数据为仅用于实验的、旨在阐释模型应用方法的模拟数据。

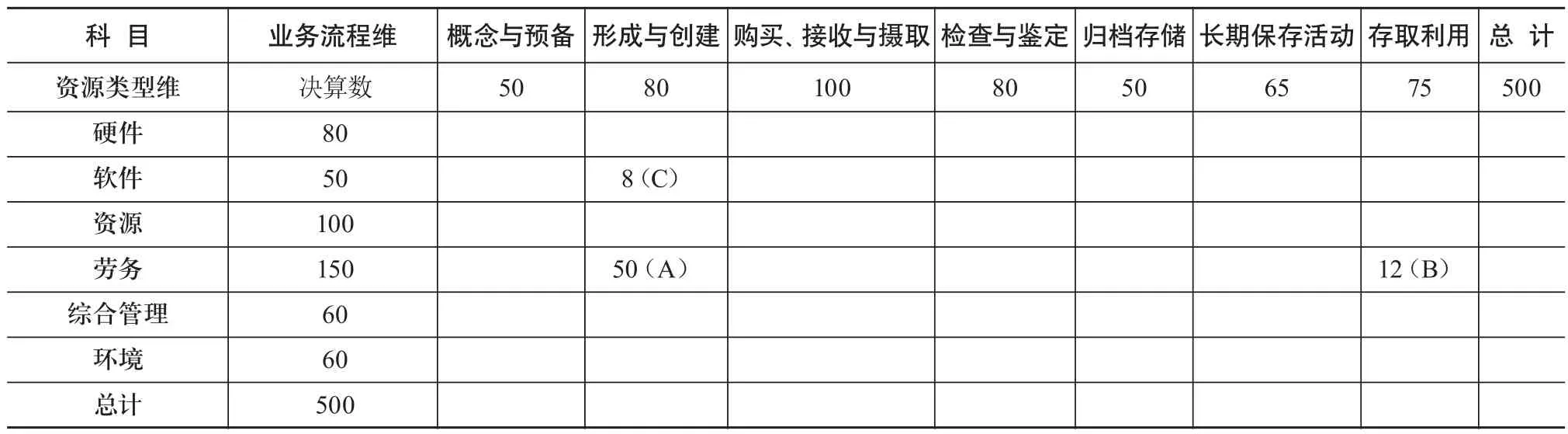

当X公司需要对各类数字资源保存的整体成本进行决算与分析时,可根据机构规模和业务需要分别选择业务流程维、资源类型维或同时选用两种维度,理论上两种维度的成本决算结果应一致。在此基础上,可运用成本分析矩阵建立成本要素间的映射关系(见表6),并由某一点出发,向横向、纵向延伸进行成本对比分析。如数字保存形成创建阶段的劳务成本为50万元(A处),而存取利用环节该成本为12万元(B处),由此调研发现形成创建阶段涉及人工操作的环节更为复杂,或需在接下来的工作中着重关注人力资源数量与质量的保障;同时,形成创建阶段的软件成本为8万元(C处),与人工费用比例悬殊,或需在下一步工作中提升数据自动化形成的水平等。此外,也可将本矩阵中的成本决算数与X公司其他数字保存项目的同类成本进行比较,关注异常成本的发生原因,调整数字保存策略。

表6 X公司基于业务流程维与资源类型维的成本分析矩阵 万元

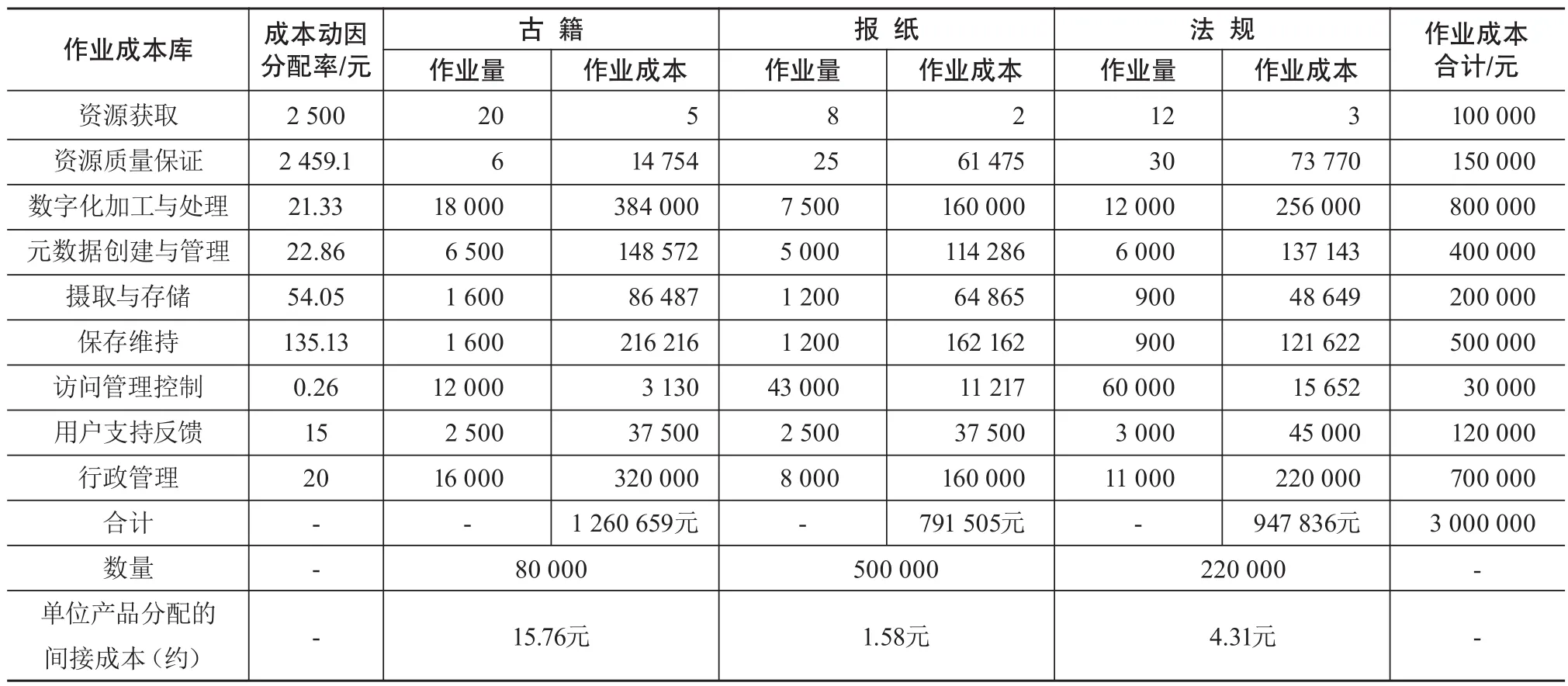

当机构涉及数字保存服务定价需求时,如将业务流程维与资源类型维计算的总成本5万元平均分摊至产品数量中,则可能产生定价过高或过低现象。如X公司保存的古籍数据虽然数量最少,但在数字化与内容修复等环节中耗费的人工工时远高于报纸和法规两类数据,如仅凭数量分配为古籍数据库定价,极易导致因定价过低以至亏损的现象。因此,可运用作业维实现间接成本的精准分配,辅助改善数字保存服务的定价。假设X公司目前保存古籍、报纸、法规3类数据的记录数分别为8万条、50万条和22万条,且该公司拥有自己的技术团队对数据进行加工、处理,并对相关设备加以维护,该项目数字保存的间接总成本为300万元。具体的计算过程:资源成本库中共计300万元,已按照资源动因分配至各作业中,分配情况详见表7。首先,根据各项作业的成本与总作业量计算出成本动因分配率,再按照各项产品消耗的作业量完成其在某项作业环节的成本分配。如“资源获取”作业的可追溯成本为10万元,古籍、报纸和法规3类数据的作业量分别为20次、8次和12次,总作业量为40次,则成本动因分配率为2 500元/次,3类数据资源分别消耗成本500万元、2万元和3万元。按照这个方法依次计算3类数据在各项作业中消耗的成本并求和,可得古籍、报纸和法规3类数据保存的间接总成本分别约为1 260 659元、791 505元和947 836元,单位产品分配的间接成本分别约为15.76元、1.58元和4.31元,其余直接成本可按数量进行分配。各类数据的作业成本详细计算过程见表8。

表7 X公司作业成本法间接成本归集表

表8 X公司作业成本法计算结果

在运用作业维度进行成本计量与分析时,统计数据会将管理者的注意力吸引至耗费成本较多的作业,促使其识别降低成本的关键因素,推动机构数字保存工作的战略调整。如古籍数据在数字化加工这一过程中消耗的成本较高,则提醒管理者应采取相应措施提升数字化工作效率;又如法规数据在用户支持与反馈作业中占用过多资源,亦可促使管理者对培训工作、服务质量和故障响应与处理等相关工作有的放矢地进行改革。

5 总结与展望

随着各类组织机构数字保存规模的扩大以及对数字资源可持续利用需求的不断升级,成本控制、绩效评估以及长远投资规划等数字保存成本管理的相关工作日益受到关注,通用性强、具备多维分析功能的数字保存成本模型则是数字保存成本管理的基础。基于此,本文在系统分析现有数字保存成本模型特点与不足的基础上,构建了支持营利性与非营利性、专业性与非专业性、大型与中小型机构数字保存成本计量与分析的多维成本模型,并运用模拟案例阐明其应用途径与具体的使用方法,辅助机构根据不同的业务需求与应用场景进行匹配选择,满足其在成本计量、成本分析、服务定价等多方面的成本需求。后续研究还应重点关注下列方面:首先,可通过广泛实证进一步完善成本要素的划分标准与成本要素的内涵定义,增强模型的包容性与通用性;其次,归纳各类组织机构的数字保存成本管理需求并建立成本模型应用需求识别表,为机构选择适合的成本计量与分析维度提供指引;最后,建立配套的成本计量与分析Excel模板或开发计算程序,使模型更易于应用与推广,同时建立专属社区或平台,为模型应用机构提供交流与分享的机会等。

猜你喜欢

当代陕西(2022年4期)2022-04-19

当代陕西(2020年22期)2021-01-18

当代水产(2020年4期)2020-06-16

计测技术(2020年6期)2020-06-09

中华诗词(2019年7期)2019-11-25

特别健康(2018年4期)2018-07-03

消费导刊(2017年24期)2018-01-31

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

山东青年(2016年2期)2016-02-28