中国制造业出口的“本地市场效应”考察

——基于中国与30个国家的贸易数据

2020-03-03 13:04:38

江西社会科学 2020年2期

从“本地市场效应”理论视角出发,运用2000—2017年14个制造业细分行业面板数据,对中国与30个贸易伙伴国、不同行业出口优势来源进行实证检验。研究结论表明:(1)中国与30个主要贸易伙伴国的制造业贸易中,“本地市场效应”显著存在。在外部需求和劳动力比较优势之外,规模经济优势在推动中国制造业出口规模扩张中同样发挥了重要的作用。(2)高技术行业由于具备较高的技术门槛和固定资产投入,在生产过程中更容易发挥规模经济优势,“本地市场效应”更为明显。(3)中国制造业出口的规模经济优势主要是由中国与发展中国家的贸易所主导的。在制造业出口中,中国对于发展中国家具备一定的规模经济优势,而对发达国家的制造业出口则更多地依赖资源、劳动力等低要素成本所创造的比较优势,规模经济优势并不明显。因此,中国应当逐步增强对发达国家制造业出口的规模经济优势,特别是高技术行业出口中的规模经济优势,积极构建要素成本比较优势以外的制造业出口优势来源,避免劳动力成本上升所带来的制造业迁移和“制造业空心化”现象。

一、引言

改革开放以来,中国对外贸易飞速增长,并成功跃居为世界第一大出口国和第二大进口国。1994年中国货物出口总额为1210.1亿美元,其中工业制成品出口额1013亿美元,占比为83.7%;2018年货物出口总额达到24874亿美元,工业制成品出口额23520亿美元,占货物出口总额比重攀升至94.6%,制成品出口在中国出口中占据绝对优势地位。与此同时,高新技术产品与机电产品出口也经历了从无到有、不断发展壮大的历程,2018年中国机电产品、高新技术产品出口额分别达到了9.6万亿元和4.9万亿元,占货物出口总额的比重高达58.8%和30.1%,①出口商品结构不断优化。

然而,“中国制造”能够占据大量的国际市场份额在很大程度上凭借的是低廉的要素价格优势和旺盛的外部需求,制造业发展仍然面临着诸多紧迫问题。一方面,当前存在制造业出口企业生产率低于非出口企业的反常现象,并且制造业出口企业品牌影响力与自主创新能力较低,大多依赖低廉的产品价格获取竞争优势;另一方面,尽管制成品出口结构不断优化,但高技术制造业对外资企业和加工贸易的依赖性较强,大量的高新技术产品出口仍然利用廉价劳动力从事生产制造环节,高技术产业研发强度显著低于发达国家。这些问题在很大程度上是由于长期以来出口增长模式依赖低要素成本比较优势所引致的。现阶段,世界经济深度复苏、全球贸易增速趋缓、要素成本逐渐攀升,制造业出口面临的内外经济形势依然严峻,依赖传统低要素成本比较优势的出口增长模式受到了极大挑战。

因此,笔者从“本地市场效应”的理论视角出发,试图从规模经济的角度探寻传统比较优势之外的制造业出口优势来源和内生动力,希望能够为中国制造业国际产业布局以及对外贸易模式的转变提供一定的启示。

二、“本地市场效应”的理论机理与文献回顾

传统国际贸易理论中的“比较优势”与新贸易理论中的“规模经济”作为国际贸易模式决定的两大支柱性理论,在对两国产业间贸易和产业内贸易现象的解释中占据了重要地位。比较优势理论认为要素成本差异是决定两国贸易模式的基石,而新贸易理论则指出通过规模经济实现专业化也可以成为贸易的动因。新经济地理框架下“本地市场效应”的提出,使得研究一国本土市场需求对出口的影响,进而区分出口优势来源于比较优势还是规模经济成为可能。

(一)“本地市场效应”的理论机理

在新经济地理框架下,“本地市场效应”理论[1]指出:在一个存在规模报酬递增、垄断竞争与贸易成本的行业中,那些拥有较大本土市场规模的国家将倾向于成为该产品的净出口国。“本地市场效应”理论的逻辑在于,行业固定成本的存在会驱使企业选择集聚于特定国家进行集中生产,通过规模经济实现整体生产成本的下降;而贸易成本的存在会使企业选择对该产品国内需求较旺盛的国家进行生产,以最大限度地节约运输成本。当行业内企业均通过这种方式进行生产区位的选择时,就能够形成产业集聚,从而促使企业通过“规模经济效应”实现出口增长与竞争优势的形成。

在一个“2×2×1”模型中,存在两个国家、两个工业部门和一种投入要素,其中国家1为x产品的需求大国(θ>1/2)。图1中横轴表示国家1的消费者需求所占份额,其中,覬表示贸易自由度;纵轴表示国家1的生产份额,其中分别表示国家1和国家2的x产品的生产数量。图1揭示了国家1产品x的市场需求与生产及出口规模的内在联系,国家1作为x产品的相对需求大国,当x产品的相对市场需求达到一定数值时,产品x将完全由国家1进行专业化生产;而当国家1的产品x的市场需求处于1/2和时,将由两国共同进行专业化生产,此时国家1产品x生产规模的扩张程度大于需求规模的扩张程度,在图1中表现为国家1产品x的“需求规模-生产规模”线位于45度线以上。因此,通过生产规模的扩大,国家1产品x的生产可以在满足国内需求的同时满足一部分国家2对于产品x的需求,最终成为x产品的净出口国,“本地市场效应”因此形成。另外,由于“本地市场效应”的存在是以规模经济为前提条件,因此“本地市场效应”也常被用于检验一国对外出口中规模经济优势的存在性。

图1 “本地市场效应”理论机理图②

(二)“本地市场效应”的国内外文献回顾

继“本地市场效应”之后,学者们纷纷对效用函数、差异化产品部门做出了不同的假定,并从贸易成本、跨国公司等不同角度进行了理论层面的拓展[2-5],但更多的是对“本地市场效应”针对实证层面检验的研究。“本地市场效应”实证层面检验主要有两种方式,一种是以国内市场规模与出口额的绝对值进行检验,Davis和Weinstein[6]率先构建“超常需求”作为衡量本土市场规模的指标,运用日本区域内制造业行业层面的数据,对比较优势与规模经济在贸易与生产结构决定中的相对重要性进行了检验,结果表明:在日本19个制造业行业中有8个制造业行业存在显著的“本地市场效应”,规模经济在这些行业的贸易中发挥了更加重要的作用。Feenstra则以本国收入作为国内市场需求的代理变量,考察了出口对本国收入的弹性是否高于出口对国外收入的弹性,以验证“本地市场效应”是否存在,检验结果表明只有差异化产品存在本地市场效应。[7]另一种则是以市场规模与出口额的相对值作为变量进行检验,Weder运用英美两国1970—1987年26个制造业行业的相对市场规模对相对出口额的影响进行了实证分析,验证了“本地市场效应”的存在,并指出行业固定成本越高,本土市场规模对出口的影响越显著。[8]Schumacher和Siliverstovs在考虑要素禀赋条件的基础上,运用OECD国家行业层面的数据考察了相对人均收入对相对贸易额的影响,验证了“本地市场效应”在多数行业的存在性。[9]

国内学者遵循国外学者对“本地市场效应”的实证检验思路,分别从出口竞争优势、产品质量以及本地市场效应强弱的动态变化角度对本土市场规模对贸易的影响进行阐释,并且越来越多的学者将“本地市场效应”作为验证一国出口优势来源于比较优势或规模经济的判别标准。王岚、盛斌在沿用Hanson和Xiang[10]倍差引力模型方法的基础上,对中国对美国制成品出口的竞争优势进行了考察,其结论指出:中国对美国制成品出口存在显著的本地市场效应,这表明规模经济因素已经取代了比较优势因素成为中国对美出口竞争优势的主要来源。[11]唐宜红、姚曦利用1978—2011年中国和30个主要贸易伙伴贸易数据对“本地市场效应”强弱的时间动态变化进行了考察,结果表明,国内市场需求在1995年后对资本密集型与技术密集型产品出口的促进作用越来越强,而在资源型和劳动密集型制成品行业,本地市场效应相对要素禀赋优势的解释力度则较弱。[12]史本叶运用60个国家2010—2016年的跨国面板数据对本土市场规模影响出口产品质量的制度环境门槛进行分析,结果证明,本土市场规模的扩大能够促进出口产品质量的提升,但是这一提升效应受到制度环境的制约,当制度环境达到一定的门槛值,本土市场规模对出口产品质量的提升效应才能有效的发挥出来。[13]另外,国内大量学者运用我国省际间贸易数据,从企业异质性[14]、国内市场分割[15][16]、产业集聚[17]、区域经济发展[18][19]等角度对“本地市场效应”的应用进行了拓展研究与实证分析。

笔者遵循了前述学者的研究思路,在选取30个主要贸易伙伴国,考虑要素禀赋优势的基础上,将中国与贸易伙伴国之间是否存在“本地市场效应”作为考察比较优势和规模经济在中国制造业出口及生产过程中相对重要性的判别标准。我们首先对中国制造业出口的市场结构和行业分布特征进行动态比较分析;再从整体层面及制造业细分行业层面对本地市场效应进行检验,以厘清不同行业出口竞争优势来源的差异性,并结合不同国家发展的阶段特征与中国制造业出口特征对“本地市场效应”的国家异质性进行考察,试图弥补现有文献关于“本地市场效应”异质性检验的不足。

三、中国制造业出口的市场结构与行业分布

加入WTO以来,中国制造业出口不断攀升,然而对处于不同发展阶段的国家却表现了不同的贸易总量和行业结构特征。为进一步明确当前中国制造业出口的市场结构与行业分布状况,笔者选取了与中国贸易额最高的11个典型发达国家和8个典型发展中国家③,并计算了2000—2017年中国对发达与发展中国家年均制造业出口额以及不同类别行业出口占比,旨在对中国与不同发展阶段国家的贸易总量与结构进行动态比较分析。

(一)中国制造业出口的市场结构

从图2可以看出,中国与不同发展阶段的国家,制造业出口规模有所不同。具体而言,中国制造业出口市场主要以发达国家为主,对发展中国家制造业出口额则相对较少,并且这一差距有逐步扩大的趋势。2017年,中国对典型发达国家的平均出口额高达904亿美元,对典型发展中国家平均出口额仅为400亿美元,对发达国家平均出口额是发展中国家的近2.3倍,从动态变化趋势来看,中国对发达国家和发展中国家制造业平均出口额之间的差距仍然有进一步加剧的趋势。

图2 中国对不同发展阶段的国家年平均制造业出口额

(二)中国制造业出口的行业分布

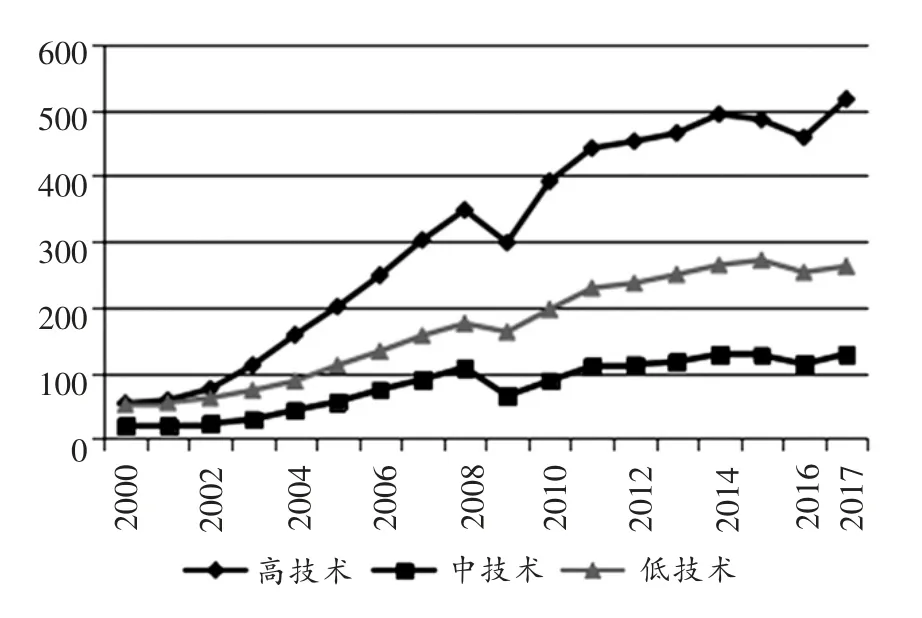

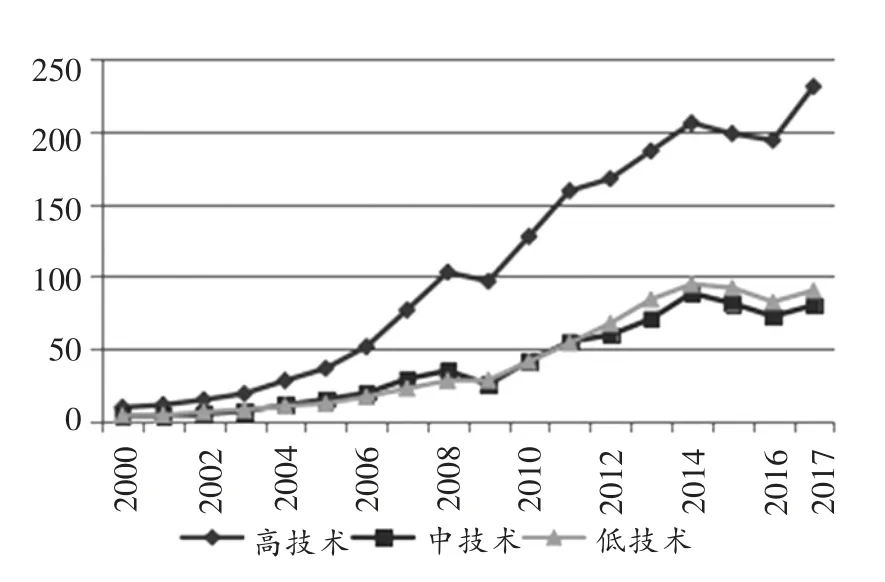

进入21世纪以来,中国制造业出口规模在不断扩张的同时,出口结构也呈现不断优化的态势,高技术行业出口比重不断上升。图3和图4分别给出了中国对典型发达国家和发展中国家制造业出口的行业分布,可以发现,无论是对于发达国家还是发展中国家,中国制造业出口均以高技术行业为主,且中国对于发达国家的高技术行业出口规模远超过发展中国家。对于发达国家而言,中国制造业出口以高技术行业为主,2017年高技术行业出口占中国对发达国家制造业出口的比重高达43%,低技术和中技术行业次之。对于发展中国家而言,中国制造业出口同样以高技术行业为主,但对于发展中国家高技术行业出口额远低于发达国家。平均而言,2017年中国对典型发展中国家高技术行业出口额为231亿美元,而发达国家这一数值则高达516亿美元,为发展中国家的近2.2倍。对于中技术和低技术行业而言,中国对发达国家的出口额同样高于发展中国家。

综上所述,中国制造业出口市场以发达国家为主,行业分布以高技术制造业出口为主,并且中国对发达国家的高技术制造业出口远高于发展中国家。在此市场结构与行业分布特征下,中国对不同发展阶段国家的制造业出口规模的扩张究竟是源于规模经济还是低要素成本所导致的比较优势,这一问题仍然有待进一步深入探析。由于“本地市场效应”的存在以规模经济为前提条件,因此,笔者后续的分析在考虑了不同国家要素禀赋条件的基础上,通过对“本地市场效应”存在性的检验来论证中国对不同国家和不同行业制造业出口的优势来源。

图3 中国对典型发达国家制造业出口的行业分布

图4 中国对发展中国家制造业出口的行业分布

四、模型设定与数据处理

(一)计量模型设定

与新贸易理论的市场不完全竞争和规模报酬递增不同,传统贸易理论中假设市场是完全竞争且规模报酬不变的,不存在本土市场规模出口规模扩张的内生关联机制。因此,在新贸易理论框架下检验国家层面“本地市场效应”的存在性,控制好各国要素禀赋条件对于出口的影响就显得尤为关键。只有有效地将要素禀赋分离出来,才能更好地运用“本地市场效应”来检验传统贸易理论下的比较优势与新贸易理论框架下的规模经济对于一国出口的解释程度。Davis和Weinstein综合考虑了规模报酬递增和要素禀赋条件对一国产出的影响,并率先在控制了要素禀赋条件的基础上提出“本地市场效应”的检验模型。[6]随后,Feenstra[7]、Hanson和Xiang[11]、Schumacher和Siliverstovs[9]在沿用此思路并对引力模型进行改进的基础上,对“本地市场效应”进行了检验。笔者在上述模型的基础上,对Feenstra[7]的检验模型进行了改进,在模型中加入了两国资本劳动比以衡量两国要素禀赋条件,并将出口额、国内生产总值替换为制造业出口额和制造业产值,以更加准确地反映制造业的“本地市场效应”,改进后的模型如式(1)所示。

其中,EXijt表示中国对贸易伙伴国j在t时期制造业出口额;MYit、MYjt分别表示中国和贸易伙伴国t时期制造业产值,其系数β1、β2表示国内需求和国外需求对于两国贸易额的拉动作用,当β1>β2时,表明内部市场对于出口的促进作用更为显著,即制造业“本地市场效应”存在;PCLit、PCLjt分别代表中国和贸易伙伴国t时期的资本劳动比;Zijt代表引力模型中的传统变量,具体包括双边地理距离(Dij)、是否接壤(Borij)、是否共同语言(Lanij)、是否签订自由贸易协定(FTAijt),其中后三者为虚拟变量。

(二)数据来源及处理

笔者首先根据联合国贸易统计数据库(UN Comtrade)提供的中国与世界各国进出口额数据,选取了与中国近五年平均贸易额最高的30个贸易伙伴国作为研究对象(美国、日本、韩国、德国、澳大利亚、马来西亚、越南、俄罗斯、巴西、新加坡、英国、泰国、印度、荷兰、印度尼西亚、沙特阿拉伯、加拿大、法国、南非、阿联酋、意大利、瑞士、菲律宾、墨西哥、伊朗、智利、西班牙、安哥拉、比利时、伊拉克),中国与这30个国家的贸易总额占中国与世界总贸易额的70%以上,具有较强的代表性。

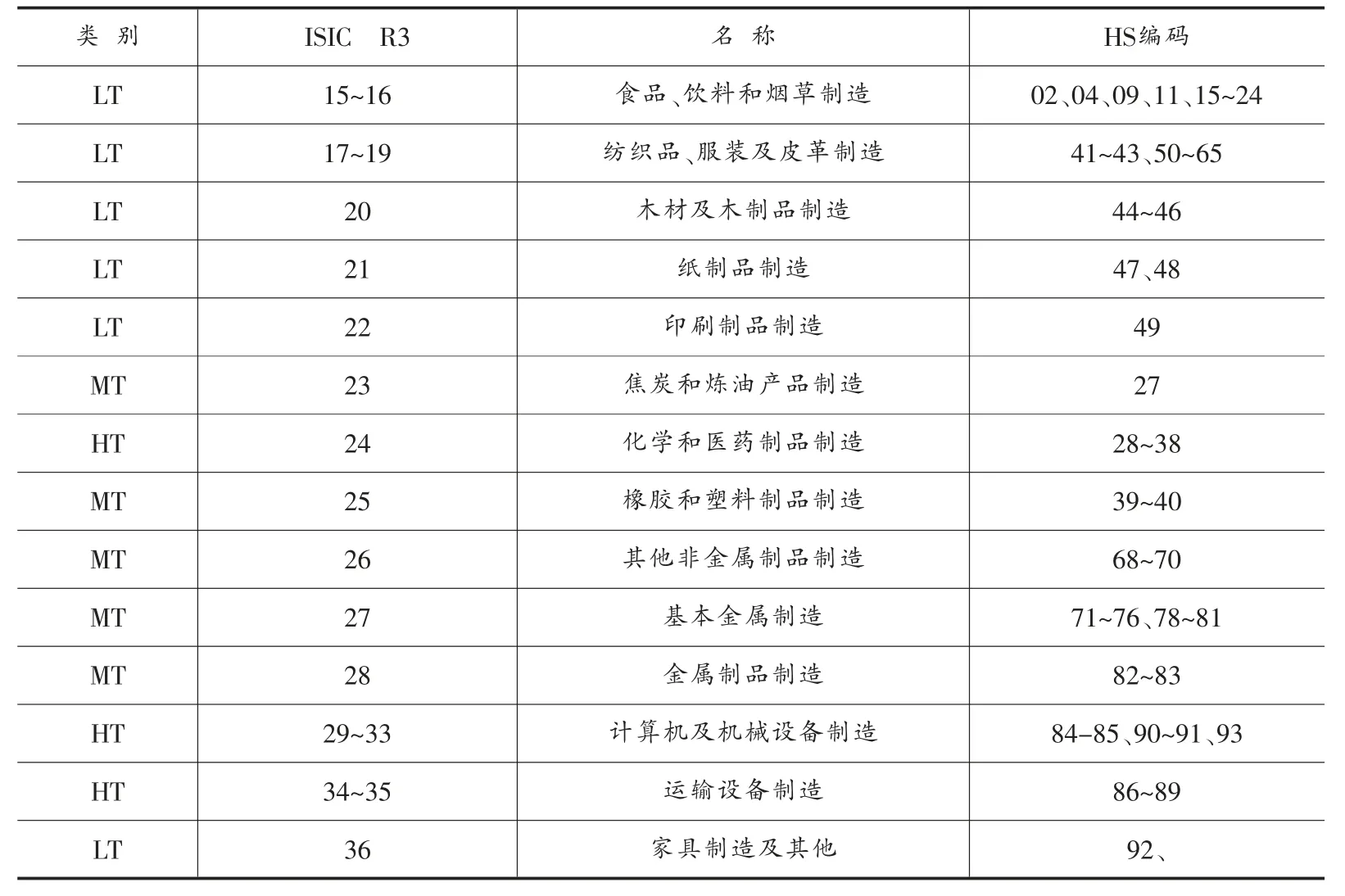

实证分析中所使用的面板数据由2000—2017年中国与30个贸易伙伴的出口额、制造业产值、资本劳动比、地理距离以及是否接壤等虚拟变量构成。双边贸易数据来自联合国贸易统计数据库(UN Comtrade),依据WITS数据库提供的HS编码与《国际标准行业分类ISIC Rev.3》对制造业ISIC两位数和HS编码两位数分类进行了逐一对照,剔除了双边贸易数据中的非制造业出口数据。各国制造业产值数据来源于联合国工业发展组织(UNIDO Database),笔者对国际标准行业分类中部分两位数制造业细分行业进行了合并,最终得到了14个制造业细分行业2000—2017年度的产值与出口数据,均以美元为单位计(详见表1)。与此同时,根据OECD对于制造业行业技术密集度的分类,将现有制造业行业分为高技术行业、中技术行业与低技术行业,以考察中国制造业“本地市场效应”的行业差异性。④此外,计算资本劳动比所涉及的固定资本形成总额、劳动年龄人口来自于世界银行WDI数据库;引力模型中所涉及的双边地理距离、是否接壤、是否共同语言变量来源于CEPII引力数据库,是否签订自由贸易协定这一数据根据中国商务部自由贸易区服务网整理得到。

五、“本地市场效应”存在性及异质性检验结果分析

(一)“本地市场效应”存在性检验

表2给出了中国与30个贸易伙伴国的制造业出口中“本地市场效应”的检验结果,表中模型(1)和(2)为混合OLS的估计结果,具体模型形式与式(1)保持一致,模型(3)和(4)为固定效应模型的估计结果,在式(1)的基础上加入了国家固定效应μi,以便于考察回归结果的稳健性。⑤此外,在模型中我们使用了考虑异方差和序列相关的稳健标准误。在固定效应模型(4)中,对于原假设为“所有ui=0”的F检验,F统计量的值达到129.91,伴随概率为零,强烈拒绝所有ui=0的原假设,F检

验显示,与混合OLS模型(2)相比,固定效应模型(4)更为合理。尽管如此,我们在混合截面模型(2)中加入了更为精确的地理距离、是否接壤、是否共同语言等国家层面控制变量,相比较固定效应模型而言可以更好地控制国家层面的个体效应,因此我们更倾向于选择加入国家层面控制变量的OLS模型(2)作为后续实证分析的基准模型。

表1 国际标准行业分类与HS编码对照表

表2 中国制造业“本地市场效应”基准检验结果

中国与30个贸易伙伴国制造业细分行业的“本地市场效应”检验结果显示,国内制造业产业规模的增加能够有效拉动相应产业对贸易伙伴国出口额的增加,并且均在0.01的水平上通过了显著性检验。模型(2)显示,制造业本土市场规模每增加1个百分点,将带动制造业出口增加1.078个百分点,而贸易伙伴产业规模每扩大1个百分点,仅能够带动双边出口额扩张0.142个百分点。国内产业规模对于出口的拉动作用远大于贸易伙伴国的需求拉动作用,且这一结果在各模型中都是稳健的,证实了“本地市场效应”在中国制造业的存在性。在我国制造业出口中,国内产业规模对于制造业出口规模的扩张而言具有不可忽视的作用,外部产业规模则起到了辅助作用。即,相对于低要素成本所形成的比较优势,规模经济在制造业贸易中发挥了更为重要的作用。

(二)制造业细分行业异质性考察

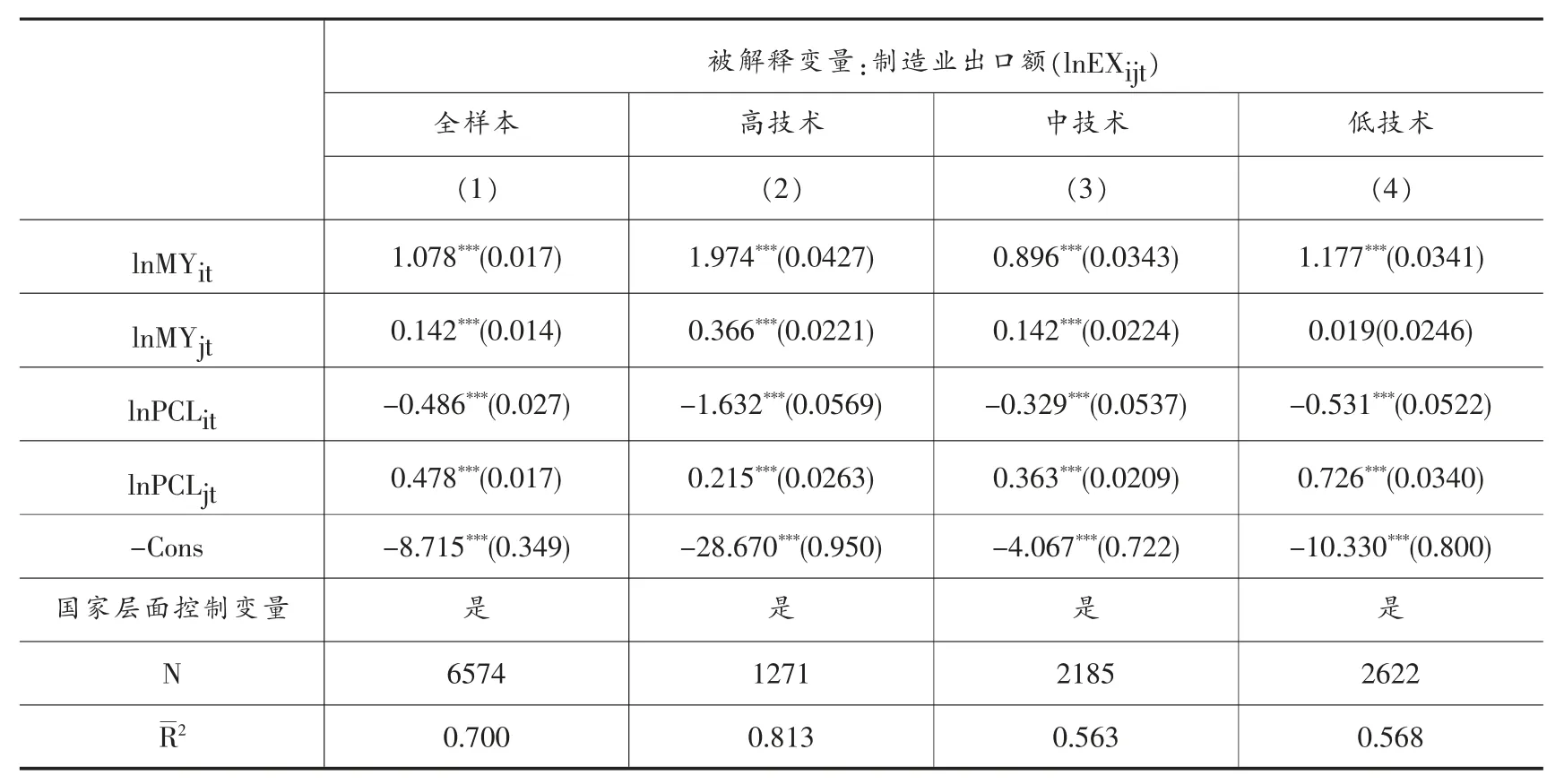

在上述基准回归结果分析部分,我们仅仅从整体层面验证了中国制造业出口“本地市场效应”的存在性,然而对于不同制造业行业而言,“本地市场效应”是否都存在、这一效应大小具有怎样的差异仍然有待进一步检验。为此,我们根据联合国贸发会对制造业的分类,将制造业分为高技术、中技术和低技术三类行业,并对中国与30个贸易伙伴国三类行业“本地市场效应”的存在性与差异性进行了逐一考察,表3报告了最终检验结果。其中,第(1)列为全样本检验结果,第(2)~(4)列分别为高技术、中技术与低技术行业的检验结果。

表3 制造业“本地市场效应”的分行业检验结果

由表3中的实证结果可知,在不同技术密集度的制造业行业中,“本地市场效应”均存在,但高技术行业出口的“本地市场效应”相对更加强烈,其次是低技术行业和中技术行业。高技术行业国内产业规模每增加一个百分点,将带动相应行业制造业出口增长1.974个百分点,而低技术行业和中技术行业这一边际效应分别为1.177和0.896。这主要是由于高技术行业具有更高技术水准和行业生产门槛,需要投入更多的机器、设备等固定资产,属于高固定成本投入行业,因此投入生产后高技术行业的规模经济优势更容易发挥出来,其受到国内产业规模的驱动作用更强,受外部需求的拉动作用则不明显,因而具有更为强烈的“本地市场效应”。

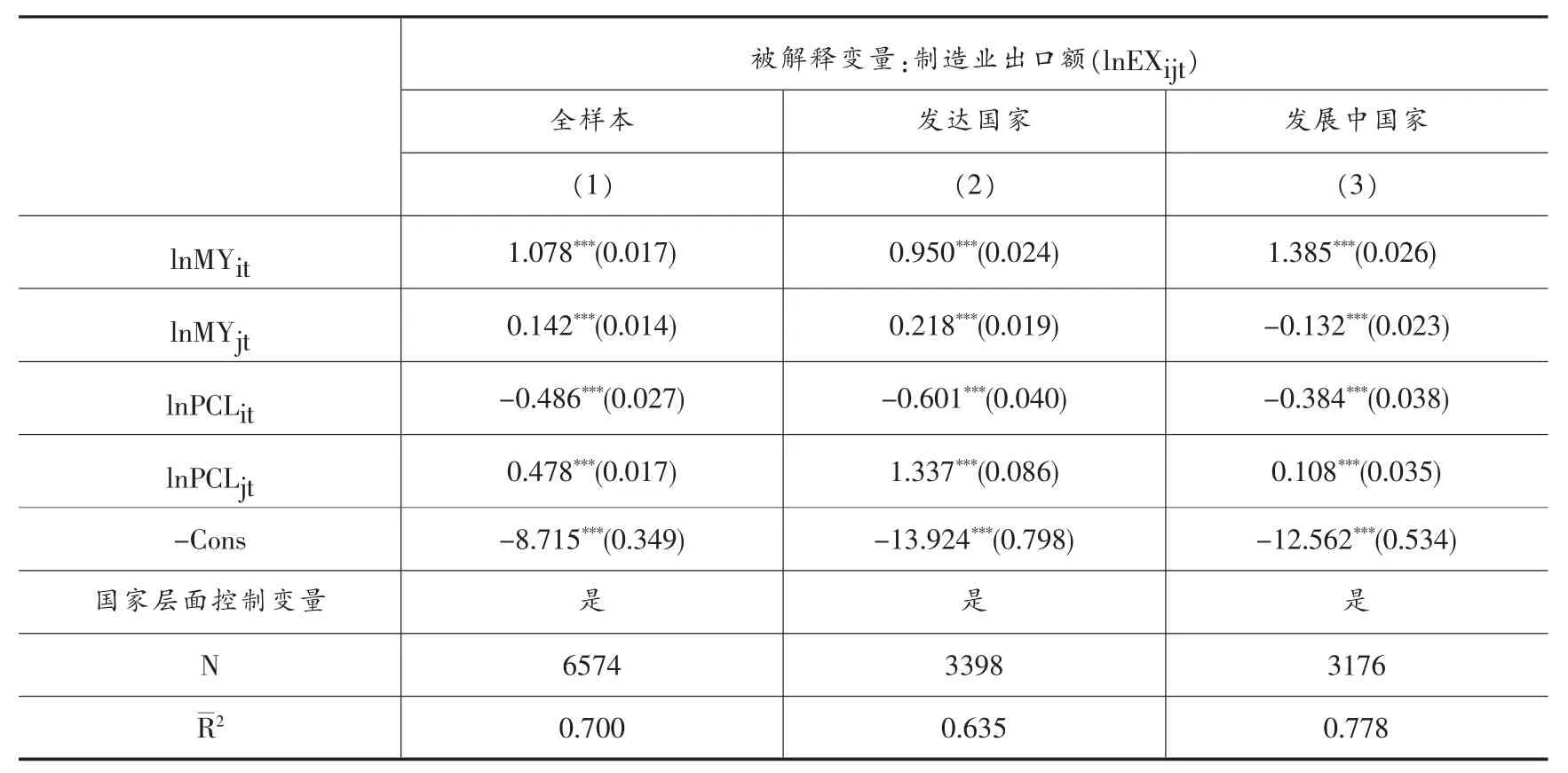

(三)发达国家与发展中国家异质性考察

除了对中国制造业“本地市场效应”进行行业层面的异质性考察外,考虑到不同贸易伙伴国发展的阶段特征差异,本部分在基准回归结果的基础上,以典型发达国家和发展中国家为样本进行了分样本考察,针对中国与不同贸易伙伴国之间的“本地市场效应”差异性进行了进一步的检验。

表4 制造业“本地市场效应”的国家异质性检验结果

表4中(1)列为全样本的检验结果,(2)(3)列分别为典型发达国家和发展中国家的检验结果。由实证结果可知,尽管对于不同类别的国家而言,“本地市场效应”存在,但是中国与发展中国家制造业出口中的“本地市场效应”更为强烈。对于发展中国家而言,中国国内产业规模每增加1个百分点,将促进出口增加1.385个百分点;对于发达国家而言,中国国内产业规模每上涨一个百分点,带动制造业出口增加0.950个百分点。制造业整体层面“本地市场效应”的存在性主要是由中国与发展中国家之间的贸易主导的。导致这一现象的主要原因在于,与发达国家相比,中国并不具备高技术产业生产的规模经济优势,因而出口中也不具备技术优势,与发达国家之间的制造业出口主要凭借的是低要素成本所导致的比较优势,所以导致“本地市场效应”并不明显。而发展中国家则刚好相反,由于中国与发展中国家相比具备制造业生产的规模经济优势,规模经济在中国与发展中国家的制造业贸易中发挥了更为重要的作用,发展中国家的“本地市场效应”更为强烈。

六、结论与对策建议

笔者以“本地市场效应”为理论视角,在考虑要素禀赋条件的基础上,利用2000—2017年中国与30个贸易伙伴国14个制造业细分行业面板数据,对中国制造业不同行业、不同贸易伙伴国的出口优势来源进行了考察。我们发现:第一,尽管规模经济可以成为中国制造业出口的优势来源,但这一规模经济优势主要体现在中国与发展中国家的贸易中。第二,尽管中国对发达国家高技术制造业出口规模较大,但是与发达国家相比,中国当前并不具有高技术产业生产及出口的规模经济优势,对发达国家制造业出口更多地依赖资源、劳动力等低要素成本所创造的比较优势。第三,高技术产业由于具有更高的行业技术门槛和固定资产投入,在生产过程中更容易发挥规模经济优势,因此高技术产业出口受到国内产业规模的驱动作用更大,“本地市场效应”更为明显。

本文研究结论明晰了中国与不同贸易伙伴国、不同制造业行业的优势来源,对于中国制造业国际产业布局以及出口增长模式的调整,我们建议:首先,应当加大研发投入,逐步增强高技术制造业生产及出口中的规模经济优势,积极构建除要素成本比较优势以外的制造业出口优势来源;其次,注重规模经济与“集聚效应”的形成,转变出口增长依赖低廉要素价格和旺盛外部需求的模式,在进一步扩大制造业出口的过程中,避免继续走依赖低要素成本比较优势的老路,逐步发挥规模经济优势,避免劳动力成本攀升所带来的制造业迁移和“制造业空心化”现象的发生。最后,应当逐步加强中国对发达国家制造业出口的规模经济优势,特别是高技术行业出口中的规模经济优势。当前中国高技术产业的生产与发达国家相比处于劣势地位,与发展中国家相比略显优势。尽管中国对发达国家的高技术行业出口规模较大,但是主要凭借的是低生产要素成本所形成的比较优势,这种出口模式对中国制造业整体技术水平和创新能力的提升较为不利。

注释:

①1994年数据来源于《1999年中国统计年鉴》,2018年数据来源于中华人民共和国商务部《中国对外贸易形势报告(2019年春季)》。

②参见曾道智:《空间经济学》(北京大学出版社2018年版),第39-40页。

③考虑到数据的可得性与完整性,笔者选取了11个典型发达国家(美国、日本、韩国、德国、英国、荷兰、加拿大、法国、意大利、西班牙、新加坡)和8个发展中国家(马来西亚、越南、巴西、印度、印度尼西亚、菲律宾、伊朗、墨西哥)作为计算平均制造业出口额的主要依据。

④本文根据OECD对于制造业两位数行业的技术密集度分类法,按照国际标准行业分类(ISIC R3)制造业细分行业两位数分类,将制造业分为高技术行业、中技术行业和低技术行业三类。OECD技术密集度分类法下,制造业行业分为高、中高、中低和低技术行业四类,现有学术研究大多将OECD技术密集度分类法下的高、中高技术行业合并为高技术行业,将中低技术行业称为中技术行业,低技术行业保持不变,本文采用该方法将制造业行业分为高、中、低技术行业三类,各类别下所包含的制造业两位数细分行业见表1所示。若无特别说明,后文中所涉及的高、中、低技术行业与该分类标准一致。

⑤加入国家固定效应后的模型为:

猜你喜欢

智能制造(2021年4期)2021-11-14 18:56:41

趣味(语文)(2020年3期)2020-07-27 01:42:46

能源(2018年7期)2018-09-21 07:56:14

作文与考试·初中版(2017年12期)2017-04-19 20:26:27

汽车零部件(2017年2期)2017-04-07 07:38:47

汽车观察(2016年3期)2016-02-28 13:16:25

现代企业(2015年5期)2015-02-28 18:50:09

中国火炬(2014年11期)2014-07-25 10:31:58

航天器工程(2014年1期)2014-03-11 16:35:07

中国卫生质量管理(2014年4期)2014-02-28 17:42:05