基于PLM评价模式下医疗设备维修费用的控制体系研究

2020-03-03 03:06:16杨延冬王靖宇

中国医学装备 2020年2期

韩 冰 杨延冬 白 雪 王靖宇

在医疗机构现代化发展进程中,医疗设备的配置数量逐年升高,其维修管理工作量和成本费用也在不断增加,成为影响医院成本效益的重要因素之一[1-2]。医疗设备维修管理的相关实践研究以预防性维修为主,目的是降低医疗设备故障率,且国内部分医疗机构已积累了丰富的实践经验[3-4]。医疗设备维修费用的影响因素较多,从构成要素方面包括技术维修费用和常规维修费用,从故障进程方面涉及临床使用、操作人员、技术工程师及设备自身等要素,全面评估医疗设备维修费用支出的合理性,成为设备维修管理工作的难题。

产品生命周期管理(product lifecycle management,PLM)数据可以系统地呈现医疗设备临床服务过程的实际价值,对影响临床服务功能发挥的故障进行动态观察,有利于全面评估医疗设备维修中存在的问题,为改进维修管理体系、降低成本费用提供科学依据[5-6]。本研究通过采集内蒙古医科大学附属医院医疗设备PLM数据中的购置、使用、维修及升级报废等信息,分析医疗设备维修中存在的问题,建立成本费用的控制管理体系,探讨其临床应用价值,为医疗设备的科学化管理和医院建设的可持续性发展奠定研究基础。

1 医疗设备维修费用控制研究资料与方法

1.1 研究资料

选取2016-2017年医院临床在用的798台医疗设备,设备类型包括医学影像设备、电动医疗设备、手术室设备、医用电子设备和急救设备等,按照维修管理模式的不同分为对照组和观察组。对照组396台设备,临床使用年限为(3.26±1.95)年,采用传统的经验维修管理模式;观察组402台设备,临床使用年限为(3.34±1.82)年,采用基于PLM数据评价的维修费用控制管理模式,对两组医疗设备使用相关数据进行分析。两组医疗设备类型的数量占比、临床布局及使用频率、使用和管理人员均无统计学差异,具有可比性。

1.2 纳入与排除标准

(1)纳入标准:①所有设备的PLM资料齐全;②临床使用频率≥100 d/年。

(2)排除标准:①非常规性损坏的设备;②外包管理或保修设备;③租赁设备。

1.3 PLM数据资料预处理方法

PLM数据从医院信息系统(hospital information system,HIS)平台和设备科的维修管理平台进行采集,内容包括医疗设备的采购配置、临床使用、故障维修、质量检测及维护、升级改造和报废处理等。为减少异常数据对费用控制体系研究的影响,本研究采用拉依达准则对原始数据进行预处理,按照数值分布(μ-3σ,μ+3σ)区间选定误差数据,并将对应的医疗设备从研究对象中剔除[7]。

1.4 维修费用评价模式

(1)成本效益核算:在考虑维修成本情况下,对医院医疗设备的成本效益进行统一核算,即每台设备年度临床净收益与设备折旧费和维修费用等支出的差值,评估不同品牌设备维修费用的差异性。

(2)故障频率分析:分析医疗设备临床故障频率数据,即医疗设备年度内发生人为因素故障的次数,评估不同临床科室使用规范的差异性。

(3)故障自修统计:统计设备维修中医院自修的数量及资金占比,即医学工程处独立完成的维修内容和费用支出,评估医学工程技术人员维修能力的差异性。

(4)升级报废比对:比较医疗设备升级改造和报废重购的成本效益,即不同方式处理后预期的年度成本效益,评估医疗设备升级报废措施的差异性。

1.5 维修费用控制模式

(1)购置行为管理:按照PLM数据结构的逻辑性,在医疗设备购置过程中,参照不同品牌类型医疗设备的成本效益,在设备采购论证中尽量选择成本效益高且故障费用支出少的设备,优化临床设备配置数量和品牌类型[8-9]。

(2)使用行为管理:根据购置行为管理数据,开展医疗设备成本效益的检查和使用人员的指导培训。医务人员操作不规范是引发医疗设备故障的最主要因素,根据不同临床科室设备使用数据分析结果,每季度组织人为故障率最高的3~5个部门人员进行技术培训,由设备售后工程师负责技能培训和业务考核,考核结果纳入年度绩效考评。

(3)维修行为管理:在使用行为管理数据分析基础上,针对医疗设备院内维修和外送维修的主要内容,选定医学工程技术人员业务薄弱项目进行专项培训,组织医院间的交流学习,不断提高工程师的专业知识和维修技能,降低外送维修的高额费用支出。同时,根据医疗设备类型和临床应用范围的不同,修订完善预防性维修体系,包括预防性维护、预防性质量控制检测和预防性更新结构配件等,在医院前期相关实践研究的基础上,组织开展前瞻性维修管理工作[10-12]。

(4)升级报废行为管理:根据医疗设备维修行为管理数据,计算3年间医疗设备升级改造和报废重购的成本效益差值,由医学工程处提出决策意见,提交医院审批并开展后续工作,同时对决策制定后的年度成本效益进行复核,提升预期效益的准确性。

1.6 观察与评价指标

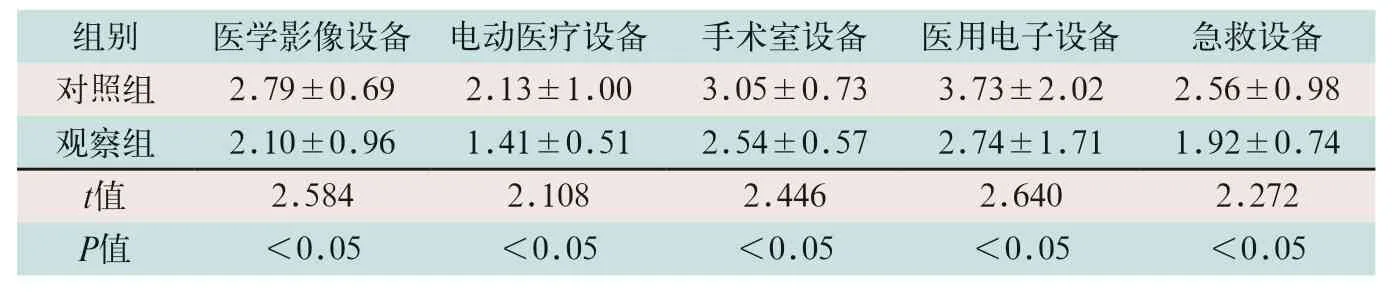

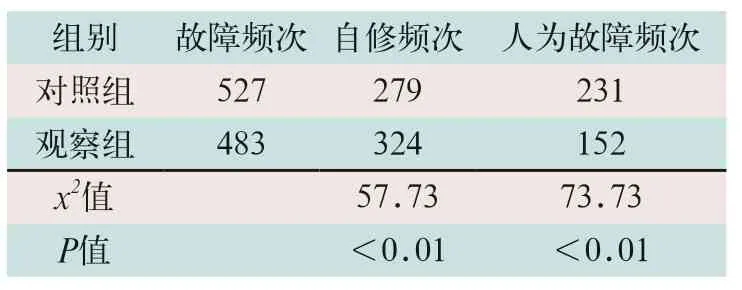

医疗设备维修费用控制效果通过4项指标进行观察评价。①医疗设备价值(W),以万元表示;②医疗设备年度维修费用(C),以万元表示,比较维修费用支出和增幅;③医疗设备年度维修费用占比(R),R=C÷W×100%,用%表示,统计分析医学影像设备、电动医疗设备、手术室设备、医用电子设备和急救设备的年度维修费用占比;④故障频率(F),用次/年表示,统计分析自修频率和人为故障频率。

表1 两组设备价值与维修费用的相关性(万元,±s)

表1 两组设备价值与维修费用的相关性(万元,±s)

表2 两组间年度维修费用占比差异性分析(%,±s)

表2 两组间年度维修费用占比差异性分析(%,±s)

1.7 统计学方法

应用SPSS18.0软件对研究数据进行统计学分析,组内设备价值指标和年度维修费用指标数据采用Pearson相关性分析,两组间的年度维修费用占比指标用均值±标准差(±s)表示,行t检验,故障频率指标采用x2检验,以P<0.05为差异有统计学意义。

2 医疗设备维修费用控制结果

2.1 维修费用

(1)2017年医院根据PLM数据分析结果,重新修订“医疗设备购置论证管理办法”“医疗设备使用规范指导手册”“医疗设备维修费用支出细则及监督”“医疗设备升级改造管理办法”以及“医疗设备报废处理管理办法”等规章制度,共组织临床医务人员培训4场次,培训考核合格率为93.59%(73/78),这些措施的实施极大地降低了医院医疗设备的维修费用,有效地节省了医院维修费用的支出。

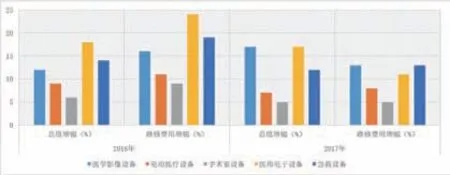

(2)2016年和2017年不同医疗设备维修费用支出中,医学影像设备的维修比例最高,分别占89.23%和89.53%,见图1。

图1 两组不同类型医疗设备维修费用支出比例(%)

(3)在医疗设备总值增幅不一致的情况下,维修费用增幅具有差异性。2016年医疗设备维修费用增幅均高于设备总值增幅;2017年医学影像设备和医用电子设备的维修费用增幅明显低于设备总值增幅,表明维修费用控制效果优于其他类型设备,见图2。

图2 两组不同类型医疗设备总值增幅和维修费用增幅比较(%)

2.2 两组维修费用控制效果

(1)设备价值与年度维修费用指标相关性分析结果显示:两组的设备价值与维修费用均呈正相关,其中对照组为高度相关(r=0.896,P<0.01),观察组为中度相关(r=0.732,P<0.01),表明设备价值对观察组维修费用的影响不如对照组明显,见表1。

(2)年度维修费用占比指标差异性分析结果显示:观察组的医学影像设备、电动医疗设备、手术室设备、医用电子设备和急救设备年度维修费用占比均低于对照组,两组对比差异有统计学意义(t=2.584,t=2.108,t=2.446,t=2.640,t=2.272;P<0.05),表明观察组的维修费用占比得到了有效控制,见表2。

(3)故障频率指标差异性分析结果显示:观察组的自修频率高于对照组,而人为故障频率低于对照组,两组对比差异有统计学意义(x2=57.73,x2=73.73;P<0.01),表明观察组医学工程技术人员的维修水平得到了显著提升,且临床使用规范性得到了显著改善,见表3。

表3 两组故障频次指标差异性比较(次/年)

3 讨论

医疗设备维修费用是医院经营管理支出中的重要组成部分,对医院的发展和效益的提升具有显著影响,因此,有效控制医疗设备的故障率和费用支出成为亟待解决的难题[13-15]。医疗设备维修费用构成要素中,技术维修费用占比较高,主要体现在大型医疗设备的技术垄断和医疗设备品牌型号多样两方面。而PLM数据较之传统的数据信息,其应用优势主要体现在较高的科学性、针对性和实用性,可解决目前维修费用控制管理方法单一、效果不理想等问题。通过PLM数据评价模式对医疗设备使用全程进行量化分析,有助于管理者区分设备品牌型号、医务人员使用操作规范、工程师维修水平以及设备升级报废处理等方面的差异性,建立实用的管理制度并科学地开展医疗设备维修费用的管理。

医院以故障频率和维修成本控制为重点,从成本效益、故障频率、故障维修以及升级报废4个层面开展问题研究,建立医疗设备维修费用控制体系并应用于临床实践。采集2016年在用医疗设备的PLM数据,评估包括设备维修费用在内的成本效益、故障频率、自修占比和升级报废等内容,制定设备的购置审批、使用规范监管、维修途径决策和设备处理操作方案;2017年组织开展医疗设备维修费用的控制管理工作,通过医疗设备价值、年度维修费用、年度维修费用占比和故障频率4项指标分析医院维修费用控制效果,两组内的医疗设备价值和维修费用呈正相关,对照组为高度相关,观察组为中度相关;两组间的医学影像设备、电动医疗设备、手术室设备、医用电子设备和急救设备年度维修费用占比,观察组低于对照组,表明观察组的维修费用占比得到了有效控制;观察组的自修频率高于对照组,而人为故障频率低于对照组,表明观察组医学工程技术人员的维修水平得到了显著提升。

4 结论

基于PLM评价模式下的医疗设备维修费用控制体系能有效降低医疗设备维修成本和人为故障频率,提高医学工程技术人员的业务能力和医务人员的操作规范性,可显著改善医疗设备临床使用规范,具有较高的临床应用价值。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:38:36

今日农业(2022年14期)2022-09-15 01:43:28

中外玩具制造(2022年4期)2022-04-08 02:01:56

中外玩具制造(2022年4期)2022-04-08 02:01:56

河北金融年鉴(2021年0期)2021-08-25 08:57:32

中国外汇(2019年21期)2019-05-21 03:04:22

当代水产(2019年1期)2019-05-16 02:42:02

今日农业(2019年14期)2019-01-04 08:57:40

中国宝玉石(2017年6期)2018-01-13 07:32:07

中国公路(2017年16期)2017-10-14 01:04:53