基于人工神经网络的互联网公司估值方法研究

2020-03-02 02:23周彦朋

上海管理科学 2020年1期

周彦朋

摘 要: 资本市场认为互联网公司市值的驱动因素应包括盈利因子、运营因子、流量因子和协同因子。将协同效应指标考虑到公司估值体系中,意图构造互联网公司优化估值模型。使用美股上市的互联网企业数据建立了评价指标体系,通过因子分析实现了二级指标降维,通过实证分析确认了四个因子与公司市值的相关关系,最后构建了基于人工神经网络BP算法的互联网公司估值模型,通过预测数据的检验发现模型的准确度较高。随着2018年互联网公司美股上市潮的持续,该模型能有效为资本市场估值提供参考。

关键词: 互联网行业;公司估值;业务协同;人工神经网络BP模型

中图分类号: F 830.91

文献标志码: A

Abstract: The capital market believes that the value drivers of Internet company includes profit, operation, flow and synergy. In this paper, taking the synergy into corporation valuation system,we intends to construct an ptimized Internet company valuation model. The evaluation system was established by using the Internet stock data listed on the US stock market. The factor analysis was used to achieve the dimension reduction of the second-level index. Empirical analysis was used to confirm the correlation between the four factors and the company's value. Finally, the artificial neural network BP model was constructed to predict the market value. Through the test of the forecast data, we found that the model has higher accuracy. With the continuation of the IPO of Internet companies in 2018, the model effectively provides a reference for capital market valuation.

Key words: Internet industry; coperate valuation; business synergy; artificial neural network BP model

1 理论模型的构建

1.1 业务协同理论

虽然学术界已经对非财务因素对估值的影响有很深入的研究,但最终都没有涉及业务协同这一因素。资本市场给出了网络价值的估值框架:

V=K×P×N2R2

其中:K为变现率因子;P为溢价能力;N为网络节点数目;R为网络节点距离。网络中信息质量越高、数量越多、高连通度节点越多,则网络节点距离就越低、网络的价值就越大。

协同指协调两个或者两个以上的不同资源或者个体,协同一致地完成某一目标的过程或能力。早期的战略研究文献对协同进行定义时涉及价值增加和成本减少两个方面:如果两个业务的联合价值大于它们单个价值的总和,即V(a,b)>V(a)+V(b),则它们属于价值协同。如果公共生产要素的使用减少了产品联合生产的成本,公司内部良好的协同效应能增加企业价值。

Robert Buzzell和Bradley Gale认为,获得协同效应的程度取决于价值链中哪些环节最有可能在企业间形成规模效益。Dess 和 Lumpkin认为协同效应的来源主要是无形资源和有形資源的共享。公司协同是各业务拥有共同目标、共享战略愿景、担承相同使命、保持战略发展的一致性。陈志军、刘晓认为业务合同包含战略协同、供应链协同、财务协同等五大维度。

1.2 研究模型及方法

本文认为互联网公司市值的驱动因素应该包括4个因素,4个因素分别可以用13个二级指标进行描述。构建公司市值与13个二级指标的模型网络,能够有效对美股上市的互联网公司进行估值。

文章将协同效应指标考虑到公司估值体系中,采用因子分析法、实证分析法、人工神经网络BP模型构建基于人工神经网络的互联网公司估值模型,可有效提高已有模型的准确性,为资本市场公司估值提供参考。

2 研究对象与数据采集

2.1 样本选取

本研究使用美股上市的互联网企业数据来建立互联网平台企业价值评估的指标体系,一共选择了21家符合条件的互联网平台企业作为样本数据,时间跨度为2013—2017年,6家近两年上市的公司作为预测数据,时间跨度为1年。

互联网平台企业主要财务与管理层披露信息来源于Wind公开数据。用户量指标方面,本研究选取百度SEO(search engine optimization)工具,爱站网(aizhan.com)提供百度SEO的历史,并统计出搜索网站的PC词量、APP词量、最低来路、最高来路4项以反映公司的流量指标。

2.2 业务协同量表的开发及验证

本文量表开发所采用的方法是Churchill的量表开发程序。具体步骤如下:

步骤1 进行文献研读确定业务协同的定义,通过专家访谈与开放式问卷,去掉不合格问句,提炼筛选出最能反映业务协同的测题。基于学术界对于业务协同内涵的定义与描述,结合本文的研究背景,参考陈志军、刘晓、贾军、张卓等人开发的相似量表,形成初始问卷。要求13位高校研究工作者针对题项的精确性、可读性提出修改意见,最后通过本领域教授和博士的鉴定后形成正式的开放性问卷,筛选出最符合本文“业务协同”的3个测题:D1、D2、D3, 将其简单命名為财务协同、战略协同和供应链协同。

步骤2 确定并制作关于横截面数据的正式问卷1。

针对所研究的30家互联网集团发放问卷,各企业集团根据实际情况对所列举指标的有效程度打分,采用 Likert 7点量表尺度,从低到高分别给予1~7分。由于问题数目较少,实验共发放124份问卷,回收有效问卷107份,有效回收率为86.3%。样本涵盖所有30家公司,每家公司至少发放了3份问卷,最后对每题选项得分取平均值。

步骤3 确定并制作关于面板数据的正式问卷2。由于本文研究的业务协同效应的前提条件是新业务的产生(包括企业的自建和收购),因此本文提前分析了这22家公司在过去5年内的业务运营情况,研究资料来自Wind资本市场公司调研深度报告,发现其中4家企业(金融界、一嗨租车、搜房网、人人网)在过去5年内专注主营业务,没有任何新业务产生,因此判定这4家企业5年内的业务协同因素不变。

步骤4 问卷2的发放与回收。将18家公司任意分为3组,每组6家公司。采用专家评分法,将2017年定为满分7分后,对上述公司的前四年(2013—2016年)进行有效程度打分,每位专家完成一组共6家公司的评价。受访者包括互联网研究专家、互联网公司高管、资本市场行业研究专家等,共完成了21名专家的问卷收集。对每题的测量得分取平均值后除以假定2017年的满分7再乘以第一次实验所测得的2017年的实际得分。

步骤5 效度与信度检验。

在信度方面,本研究协同因子的Cronbach′s α值为0.769,表明对于业务协同这一概念的构建具有较好的内部一致性。效度方面,使用因子分析KMO检验,得到KMO值为0.640,大于0.6,说明此次构建结构效度良好。

2.3 描述性统计分析

3 基于人工神经网络的估值模型建立及模拟训练

3.1 BP人工神经网络理论

人工神经网络(artificial neural network, 简称ANN)是一种由大量处理单元互联组成的非线性、自适应信息处理系统。它试图通过模拟大脑神经网络处理、记忆信息的方式进行信息处理,按不同的连接方式组成不同的网络从而构建模型。

人工神经网络BP模型是基于人工神经网络(ANN)的一种算法,它是由Rumelhart 和 McCelland及其研究小组在1986年研究并设计出来的,已经成为目前应用最为广泛的神经网络学习算法。从结构上讲 , BP 神经网络是典型的多层网络, 分为输入层、隐含层、输出层,其特点为层与层多采用全互连方式,同一层的单元之间不存在相互连接,各层神经元无反馈连接。单元间的联系由特定的激励函数实现,它具有非线性、非局限性、非常定性、非凸性的特点,具有广泛的适应性。

3.2 因子分析确定ANN隐含层节点数

为了验证对于一级指标的假设,同时确定人工神经网络隐含层的数目,采用SPSS 19.0为工具进行因子分析,经Max-Min标准化、KMO检验和因子旋转后得到最终结果。其中,KMO检验值为0.719,表示适宜进行因子分析。

因子分析的结果较好地支持了本文的假设。13个二级指标按降维到流量因子、盈利因子、协同因子和运营因子共4个公因子,累计贡献率为79.2%。

3.3 构建多元线性回归模型确定相关关系

为了确认因子分析降维而得到的四个因子与公司市值的相关关系,构造以下模型:

其中:α为非观测变量,下标i和t分别表示公司与时间;ε为随即扰动项,服从独立同分布。

采用STATA 13进行面板数据的多元线性模型回归。模型整体的F值为161.86,达到显著水平。四个解释变量的系数均显著且大于零,符合理论模型假设与实际经验。R2为0.8161,意味着在公司的价值中,能被四个一级因子(流量因子、盈利因子、协同因子与运营因子)所构成的多元回归方程解释的比例为81.6%。

多元线性回归分析证明了公司市值的驱动因素包括流量因子、盈利因子、协同因子和管理因子,但多元回归方程的解释程度不够高,还有接近20%的误差,所以无法使用该模型对预测样本进行预测。

3.4 BP神经网络的建立及模拟训练

本文使用MATLAB R2016a建立BP模型的人工神经网络构造了互联网公司的估值模型。具体构建步骤如下:

步骤1 在MATLAB命令框输入nntool调出神经网络工具箱,将已标准化的13个二级指标作为神经网络的输入向量,将公司市值作为网络的输出Y,用样本数据训练网络。

步骤2 确定隐含层层数为1,对于闭区间的任意函数都可以用BP网络来逼近;根据前文因子分析,确定隐含层单元数目为4。

步骤3 确定训练函数为带有动量的梯度下降法(TRANGDM),其余选项为默认值,基于BP算法13×4×1的网络结构,程序在训练106次时达到确定的权值与阈值要求。

3.5 结果及检验

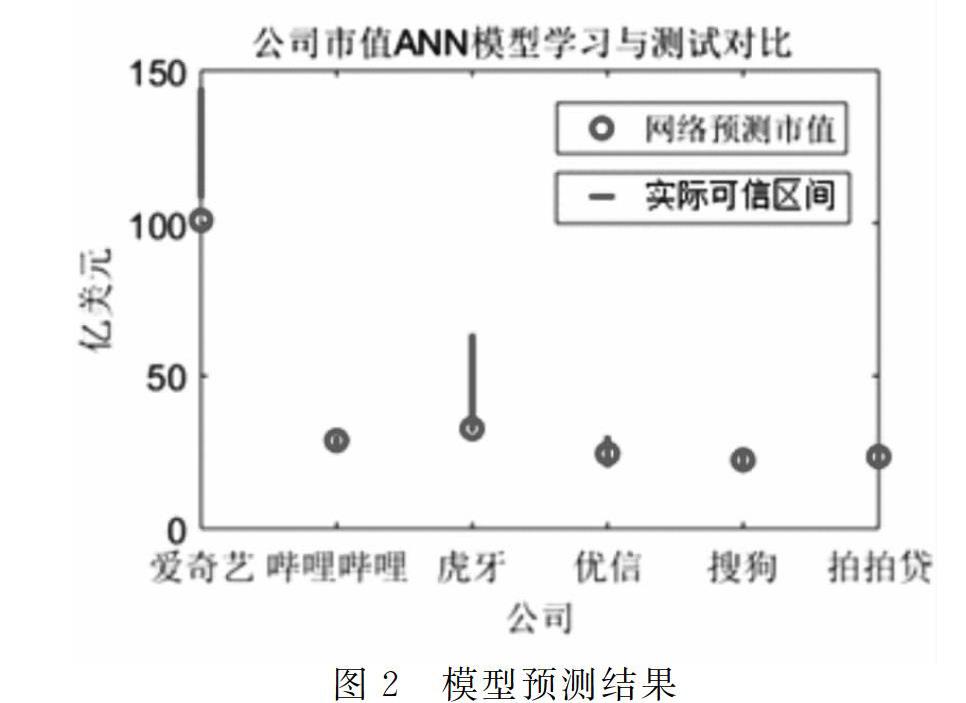

完成网络构建后,导入验证数据得到模型输出结果,将结果反标准化得到网络预测值。由于本文研究的是公司估值,股市的短期波动不是研究的目标。若考虑美股市场是有效的,那股价的波动范围就以公司的实际价值为基准。换言之,股价短期内的波动范围乘以股本即可认作公司市值的置信区间。

本文将6家公司IPO上市发行后1个月内的市值波动区间作为置信区间,数据均来自Wind数据库,可以看到预测的6家公司中哔哩哔哩、虎牙、优信、搜狗、拍拍贷的预测程度很好,而爱奇艺出现了偏差,虎牙(HUYA.N)市值的置信区间较大。这主要是因为两家公司均在2018年5月左右上市,美股市场受宏观环境影响在5月后开始出现大幅上涨。可以看到两家公司的网络预测市值均偏低,事实上消除宏观因素的影响后,两家公司的预测值应当仍处在合理水平。

4 结论和讨论

本文从互联网公司市值的驱动因素出发,利用公司财务和非财务的指标来预测股价,加入协同性影响因素,实现了对目前估值方法的优化。因子分析的结果印证了研究假设,将13个二级指标降维成4个一级指标,同时为后续ANN(BP)模型确定了隐含层的神经元个数。利用多元线性回归模型,确定了公司市值与4个一级指标的相关关系,为ANN(BP)模型提供了理论支持。然后,输入样本数据进行学习,设置合理参数,建立ANN(BP)模型。最后,通过验证数据进行模型检验,发现模型具有较高的准确性。随着2018年互联网公司美股上市潮的持续,该模型能有效地为资本市场估值提拱一定程度的参考。

本文以美股上市的互联网行业作为研究对象,未考虑美股大市对于估值的影响,尤其在宏观环境有重大转变的节点,模型的准确性可能会受到较大影响。在以后的研究中,将尝试在数据标准化过程中去除市场的宏观影响,同时考虑引入更多有显著影响作用的指标,构建更为全面的被择变量组,提高模型整体的适用性。

参考文献:

[1] BERGER P G. Discussion of valuation of internet stocks: an IPO perspective[J]. Journal of Accounting Research, 2010, 40(2):347-358, 359-377.

[2] SOUSA M, PINHO M. Is internet industry facing an IPO Bubble 2.0[J]. Social Science Electronic Publishing, 2014.

[3] BLODGE H, STEVEN A E. Amazon can raising price target[R]. York Equity Research Report, 1998.

[4] GOOLD M, CAMPBELL A. Desperately seeking synergy[J]. Harvard Business Review, 1998, 76(5):130.

[5] RODRIGO M F, ATO M. The PIMS principles: linking strategy to performance[J]. European Journal of Social Psychology, 2002, 32(32):27-34.

[6] LUMPKIN G T, DESS G. Strategic management: creating competitive advantage[J]. National association of purchasing management Inc, 2003, 39(1):125-126.

[7] HANSEN M T, NOHRIA N, TIERNEY T. What's your strategy for managing knowledge [J]. Harvard Business Review, 1999, 77(2):106.

[8] 陳志军, 刘晓.母子公司协同效应评价的一种模型[J]. 经济管理, 2010(10):51.

[9] CHURCHILL G A. A paradigm for developing better measures of marketing constructs[J]. Journal of Marketing Research, 1979, 16(1):64-73.

[10] 贾军, 张卓. 中国高技术企业业务协同发展实证分析[J]. 中国科技论坛, 2013, 1(1):71-77.

[11] KARYANTAM, MELODYKIANG. Predicting bank failures: a neural network approach[J]. Applied Artificial Intelligence, 1990, 4(4):265-282.

[12] WOOLDRIDGE J M. Introductory economitrics: a modern approach[M]. Beijing:China Renmin University Press, 2003:10-12.

[13] HECHT-NIELSEN R. Theory of the backpropagation neural network [M]//Neural networks for perception (Vol.2). Harcourt Brace & Co., 1989:593-605.