广东服装行业对外贸易转型研究

——以虎门服装产业为例

2020-03-01 03:15俞军豪何晓华黄雯雯何淑铭莫小晶

科学咨询 2020年48期

俞军豪 何晓华 黄雯雯 何淑铭 莫小晶

(广东白云学院国际经济与贸易系 广东广州 510900)

一、广东省服装业发展现状

广东省是国内主要的纺织服装业生产基地,是纺织品生产和出口大省,也是全球第三大服装出口基地。率先实施对外开放,为广东省的纺织服装产业奠定了扎实的基础。随着经济全球化的发展和粤港澳大湾区的建设,广东全省各类服装生产业企业数量就有26000多家,纺织服装类企业数量占全国25%左右,服装产业就业人数占广东工业的1/5。广东省的服装业渐渐产业集群化、规模化,产业合理分工,区域品牌不断革新使得服装产量高,种类齐全,如以“以纯”为代表的品牌服装,以东莞虎门时装,深圳女装,惠州男装,均安、大涌的牛仔服装,佛山童装等区域特色服装品类。这种产业布局是广东服装产业的一大特色,但同时面临着人才短缺、品牌知名度低、生产技术水平低等问题[1]。

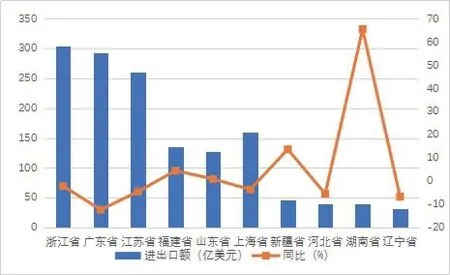

(一)广东服装进出口额在全国排名靠前

由图1可以看出,2019年广东省的服装进出口额在全国排名第二,其进出口额为293.45亿美元,仅次于浙江省,与浙江省相差10.92亿美元。另外,由图得知,广东省同比上一年增长率是负的,且同比增长率是十个省份里最低的,可见2019年广东省服装业对外贸易的规模有所下降。总体上,广东省的服装业面临着许多挑战,其产业自身因素不可忽视。

图1 2019年中国服装进出口前十省市统计

(二)近年销售总产值呈下降趋势

图2 2016-2019年广东服装服饰业销售总产值(数据来源:广东统计局)

纺织服装是广东省传统的支柱产业,多年来一直占据行业的头把交椅,但近年来受到了巨大的挑战,以服装加工为主的传统生产模式变得不再占据优势。从图2得知,2016年至2019年,广东省服装服饰销售总产值与累计比上年同期增长率整体呈下滑趋势,虽然2017年比上年同期有所增长,但当年的销售总产值较上一年还是下降了,而且增长率在后两年下降的幅度更大。

结合实际了解到,近年来,随着服装产业的转型升级,制造业成本的大增,降低了广东省服装产业的优势。调查发现,一些服装企业老板认为服装加工生产的产品利润本来就不高,而人们对工资要求越来越高,以致工人越来越难请,工厂人手不足,所以一些大型的服装企业选择了迁移到用工成本更低、劳工更加充裕的东南亚、非洲等地区,这些地区虽然基础设施不完善,但用工成本远比广东省内用工成本低许多。而一些大型服装企业的外迁直接导致了大量小型加工企业无单可接,无路可走,进而走向倒闭。广东省服装业的优势正逐步减弱,而技术革新、品牌创新方面仍在发展状态,所以广东省的服装业总体仍处于服装产业发展的初、中阶段。

(三)广东纺织服装国际市场占有率

国际市场占有率(International market share)是指一国(或地区)某类产品的出口额占国际市场上该类产品出口总额的比重。MS指标即国际市场占有率指标,可反映该国(地区)某一产业或产品的国际竞争力。通过一国某产业多年的MS指标变化比较,可以得出在生产要素自由流动的本国和国际市场中,该产业或产品的国际竞争力强弱。在自由、良好的市场条件下,本国与世界市场均是对外开放的,当国际市场占有率比例越大时,该国的这一产业(产品)国际竞争力越强;当国际市场占有率比例越小时,该国的这一产业(产品)国际竞争力越弱。

表1 广东纺织服装国际市场占有率指标

根据表1数据可以知道,世界服装的出口额数据在2008年至2018年期间虽然存在波动,但总体上四季服装的总出口额呈上升趋势。2008年至2015年广东省纺织服装的出口额不断上升,广东纺织服装出口额在2015年达到高峰后,在2016年至2018年出口额逐年减少。

图3 广东服装业国际市场占有率

根据图3可以看出,从2008年至2015年,广东服装业在国际市场的占有率总体上逐年攀升,但在2016年至2018年国际市场占有率逐年下降。2016年全球经济贸易增长乏力,海外市场需求下降,国内盈利成本持续上升,面对错综复杂的国内外形势和迅速变化的消费者消费习惯,广东服装产业产量出口均有所下降,广东服装业总体上压力重重,但仍然保持平稳运行,在全国服装行业龙头地位仍难以动摇。2018年,贸易摩擦不断升温,世界经济持续低迷,中美贸易战全面打响,受众多内外因素影响,广东省纺织服装出口额较前年减少,国际市场占有率从7%降至5%,下降了两个百分点。

(四)广东服装业具有较强的国际竞争力

美国经济学家巴拉萨(Balassa)在1965年提出了显示性比较优势指数(Revealed Comparative Advantage Index,简称RCA指数)。显示性比较优势指数是指一个国家(地区)某产品出口额占该国(地区)出口总值的份额与世界出口总额中该类商品出口额所占份额的比率。在本文研究中,广东省服装业的显示性比较优势指数的公式表示为:RCA=(广东纺织服装出口额/广东省出口总值)÷(世界服装出口额/世界出口总值)。

显示性比较优势指数反映一国(地区)某产业在国际市场的比较优势,反映其在国际中的竞争地位。RCA>2.5时,表明该国(地区)该产业具有极强的竞争力,若1.25≤RCA≤2.5,则表明该国(地区)该产业具有较强的国际竞争力,如果0.8≤RCA≤1.25,则表明该国(地区)该产业具有中度的国际竞争力,如果RCA<0.8,则表明该国(地区)该产业竞争力较弱。

表2 广东服装业显示性比较优势指数

图4 广东服装业显示性比较优势指数

由表2和图4可以看出,2008年—2018年广东纺织服装业显示性比较优势指数均大于1.25,因此,广东省纺织服装业具有较强的国际竞争力。但在2018年,RCA指数跌至1.75,这是受外部环境恶化,中美贸易摩擦上升至贸易战,其他发达经济体增长不稳定,行业内部人力、原料成本持续增加,纯服装生产的附加产值低,人民币升值挫伤出口积极性,同时企业利润降低等一系列问题而导致的结果。如今,广东服装业的国际竞争力已经逐渐下降,国际竞争力不再明显要求产业必然需要对其进行转型升级。

2020年初,新型冠状病毒在中国爆发,三月份,世界卫生组织宣布其为全球“大流行”,许多国家出台了贸易限制政策,同时限制了人员流动,受疫情影响,因不可抗力导致国外订单大量取消预计,会使得广东服装业出口额的进一步下滑,广东服装业在贸易链上的思考已迫在眉睫。

二、广东纺织服装业发展面临的问题

产品技术和装备水平低。广东纺织服装产业里大部分服装的附加值较低,企业多以模仿生产、批发交易为主,且企业超过50%的生产设备是在2000至2010年的同期水平,只有23%的纺织服装企业的生产设备达到国际同期水平,生产技术及设备的落后导致“绿色壁垒”成为广东纺织服装业出口的巨大阻碍。

(一)缺乏知名品牌

广东纺织服装企业大多为中小型企业,企业品牌意识不强,大部分企业一味地追求低价来获取更多的订单以打开国外市场,因此广东纺织服装业品牌建设比较落后,在2004年才拥有第一个中国名牌,到2006年才拥有第一个驰名商标,本土知名品牌少,且知名度不高。

(二)专业人才短缺

由于广东纺织服装业大多为中小型企业,企业内高学历的人才匮乏。在服装业产品不断创新发展的过程中,服装人才在这个过程中扮演着重要的角色,缺乏高素质的设计、技术、营销等人才,使企业纺织服装商品设计不够新颖,生产技术创新乏力。源源不断的人才补充是广东纺织服装企业突破海外市场瓶颈的一大关键。

(三)劳动力和土地的比较优势逐渐丧失

随着房地产行业的兴起,广东的土地资源逐渐减少,房价呈上升的趋势,与此同时劳动力成本快速上升。因广东纺织服装企业多为中小型企业,基本为劳动力导向型企业,厂房地价与劳动力成本上升使企业盈利空间被压缩,小型企业生存困难[2]。

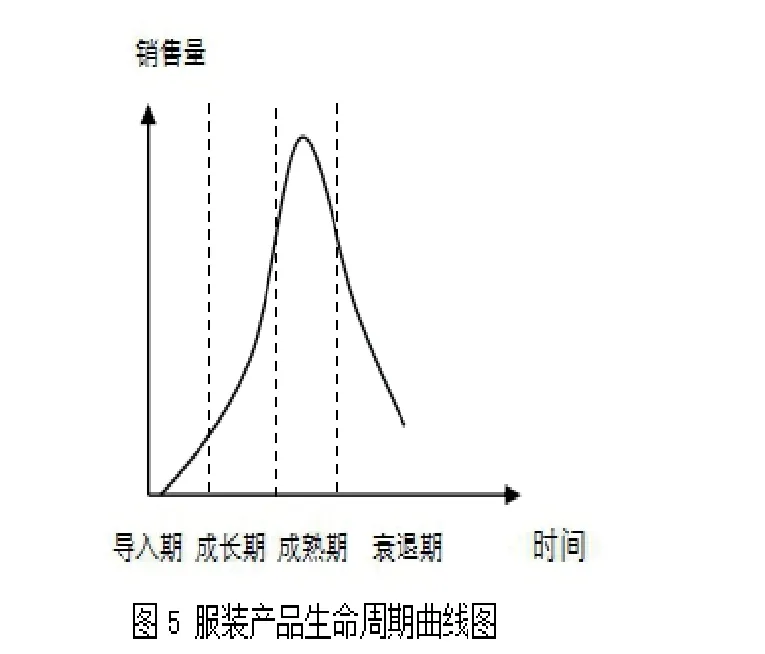

三、利用产品生命周期理论分析虎门服装业的出口转型路径

美国哈佛大学教授雷蒙德·弗农(Raymond Vernon)1966年在《产品周期中的国际投资与国际贸易》一文中首次提出产品生命周期理论(Product Life Cycle Theory)。大多数产品需要经历一个开发、引进、成长、成熟、衰退的阶段,典型的产品生命周期一般可以分成四个阶段,即介绍期(或引入期)、成长期、成熟期和衰退期,随着众多学者对该理论的研究,产品生命周期理论的含义也在不断完善。

纺织服装产品的生命周期包括对服装的需求分析、概念设计、图纸设计、样品设计改造、服装制造、服装运输投入市场、服装销售、售后服务、服装回收或报废的整个过程。

广东纺织服装业一直以来都是依靠成熟期进行大批量生产和销售,承接发达国家的产业,在国际上获得数额巨大的外贸订单,建设服装生产线,聘用廉价劳动力生产,从而形成服装业的规模经济。但在2015年来,广东服装出口额逐年下降,一方面,纺织原料、劳动力、土地租金等生产成本在升高;另一方面,国际市场增长疲软,以印度为代表的其它发展中国家的服装产业发展迅猛,在国际市场上争夺外贸订单,同时中国与美国、加拿大、澳大利亚等国家的贸易摩擦持续升温,一些服装出口企业还要面临反倾销、反补贴的调查,这导致广东服装业的产能下降和订单减少。在2020年,新型冠状病毒引发的肺炎在全球肆虐,逆全球化和贸易保护主义再次抬头,国际竞争优势逐渐下降的广东服装业必须对生产和出口进行转型升级[3]。

广东服装业的重心需要从产品的成熟期向服装设计开发的导入期转移,以东莞虎门服装为例,虎门服装产业链向高端设计发力,打造自主名牌,开创时装周,加强产品创新和文化创意,推动产品从功能化向时尚化的转变,这一系列转变正在产生更高的经济效益。

2018年以来,虎门在推进中国快时尚设计基地的建设,努力将服装业向原创设计、自主品牌、时尚源头转变,从制造业向创意产业、时尚产业、绿色产业、文化产业转变,虎门服装业转型的重点显然是在向微笑曲线的两端延伸。

(一)服装设计要有创新

每年虎门举办“虎门时装周”“虎门杯”国际青年设计大赛、中国(虎门)国际童装网上设计大赛等服装盛典及重量级设计大赛,旨在为时尚服装设计培养和发现人才,同时设计大赛对接全国乃至全世界高校,在高校与产业间形成“产、学、研”相结合,发掘对未来时尚流行趋势敏感的青年设计师。而在服装出口方面则对接国际,充分利用其资源优势不断提高时尚服装图纸方案、样衣成品、服装创意搭配物件和文化创意产品样件的出口,形成知识产权的转让,即通过发展创意经济,新理念、新科技、新内容的一手样品或设计成果以“知识经济”的方式进行出口,与传统的制造产品出口相比具有更高价值,获得的收入也很丰厚。

(二)品牌打造与海外扩张

要在服装贸易中抢占更多的市场份额就必须提升品牌的价值,推动本土品牌在国外加速扩张。一直以来,虎门在服装品牌的培育和发展上高度重视,公开数据显示,虎门服饰服装注册商标超过5万,拥有2个中国驰名商标,广东省著名商标、名牌产品16个,其中知名度较高的“富民”驰名商标和“以纯”服装品牌人们较为熟悉。与外来品牌在中国市场的扩张相比,虎门服装品牌在海外的扩张仍存在较大差距,例如,Adidas,Nike多年占据我国服装市场的前三甲位置,而这两大品牌都非本土品牌。因此虎门服装品牌需要在海外开设旗舰店和概念店以提升品牌形象;需要依靠多元化的产品获得市场份额赢得订单,与国际知名品牌合作,提升品牌价值;同时也要进军新市场和新领域,线上线下多措并举。

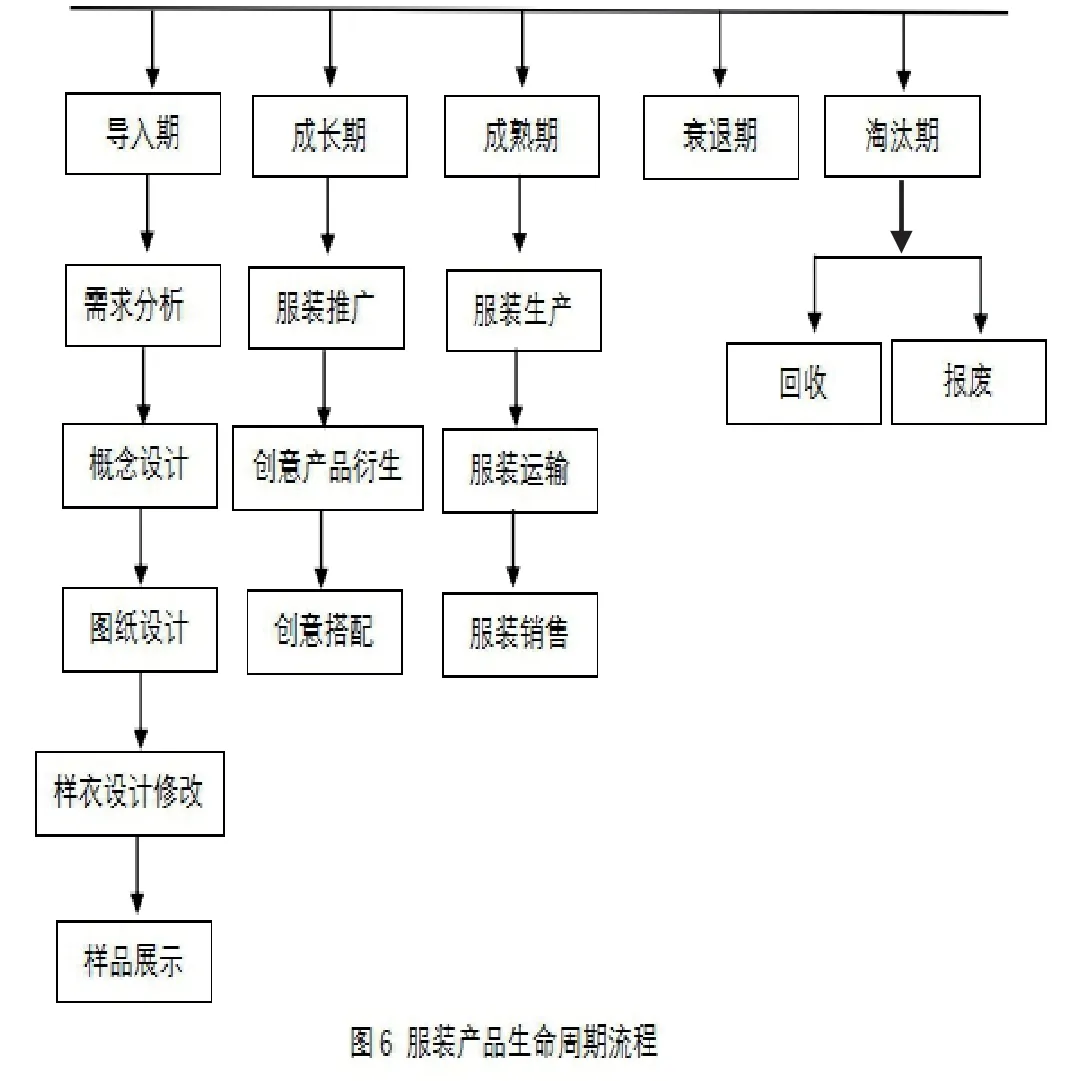

(三)技术革新和利用一体化产业集聚优势

在服装产品生命周期流程图中,可以将导入期、成长期、成熟期三个阶段的产业协调和配套来判断服装产业集聚情况。虎门服装不仅需要产品创新设计驱动行业发展,还要从纺织原料、织造生产、布料染印、销售环节、售后服务加强创新,形成集研发设计、生产、销售、服务于一体的完整产业链。目前,虎门全镇已拥有服装服饰生产加工企业2300多家、配套企业1000多家,年工业总产值超450亿元。市场区域面积约7平方公里,总经营面积337万平方米,有40多个专业市场,已经形成规模集聚效应的产业集群。在成熟的产业链内,延伸产品深加工,提高生产精度,服装业的出口贸易转变为以服装成品贸易为主,发展设计样品、专利、服装文化创意产品出口,扩大奢侈品牌时尚服装出口,利用产业集聚优势进行出口转型[4]。

四、结束语

“虎门模式”可为广东省服装业的生产、贸易转型提供参考,事实上,从长远的角度看,这必然是广东服装的转型模式,在粤港澳大湾区政策的支持下,具有优势的服装企业应该更多地依靠创新驱动生产和出口。一些地方生产资源占据优势,一些地方设计人才丰富,而一些地方拥有著名商标和品牌,各地可根据其资源优势不同,开展协同合作,优势互补,在协同发展中补足短板。虎门可供借鉴的是成熟的产业集群、上下游完备的产业链,以及服装从更具价值的服装设计进行延伸。

猜你喜欢

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

红领巾·萌芽(2020年6期)2020-10-27

青海湖(2020年6期)2020-09-07

纺织服装周刊(2017年33期)2018-01-27

消费导刊(2017年15期)2017-11-07

中国纺织(2017年10期)2017-10-24

中国市场(2016年15期)2016-04-28

商场现代化(2015年27期)2015-12-31

商场现代化(2015年23期)2015-11-14