供应链金融视角下木材加工产业的发展路径优化策略*

2020-02-19 13:18杨晓洁

林产工业 2020年1期

杨晓洁

(石家庄职业技术学院, 石家庄 050081)

木材加工企业与金融机构相辅相成。一方面,企业的发展离不开金融机构在资金方面的有效支持,金融机构的业务升级也离不开企业的多元化发展,二者协作关系比较紧密。另一方面,当金融机构对企业的资金、政策扶持达到一定规模后,企业与金融机构之间的相互制约作用就愈发明显。为了避免这种现象的出现,在对企业开展金融服务的过程中,金融机构都需要依照供应链金融体系采取一些必要的措施。本文旨在通过探讨供应链金融视角下木材加工产业应规避的问题,进而提出相应的发展策略,为木材加工企业和相关金融服务机构提供参考。

1 供应链金融内容与特征

金融服务机构在开展相关金融服务业务,尤其是信贷业务时,需要对区域性经济结构,乃至宏观经济格局进行有效评估。在此基础上,以商业银行为代表的金融服务机构围绕核心企业,管理上下游中小企业的资金流和物流,并把单个企业的不可控风险转变为供应链企业整体的可控风险,通过立体获取各类信息,将风险控制在最低的金融服务,被称为供应链金融。

从企业的实际生产经营结构上来看,企业的供应链管理主要是针对与之相关的上下游企业展开的,在这样的生产经营活动中,不存在金融风险,可以不被纳入到供应链金融体系的管理范畴中。

然而,随着企业战略性投资转型以及生产规模的逐步扩大,其在新产品的开发、研制、生产过程中所投入的资金规模也越来越大,一旦影响到企业的流动资金,就会给正常的生产经营秩序造成较大的影响。在这种情况下,企业无法凭一己之力来承担这种庞大的资金压力和金融风险,完全将其转嫁到金融机构又根本不现实。因此,需要上下游企业在金融机构的有效管理下共同承担金融风险,同时也能最大化地将完全处于市场化运作范畴中的经济压力,从不可控或者不可预见风险转化为可控风险。如此一来,金融机构不再是单纯的提供资金或者金融服务这么简单,还需要对资金的安全性进行有效掌控甚至是追踪,这既是对企业的正常生产经营秩序负责,同时也是对金融机构的资金安全负责。

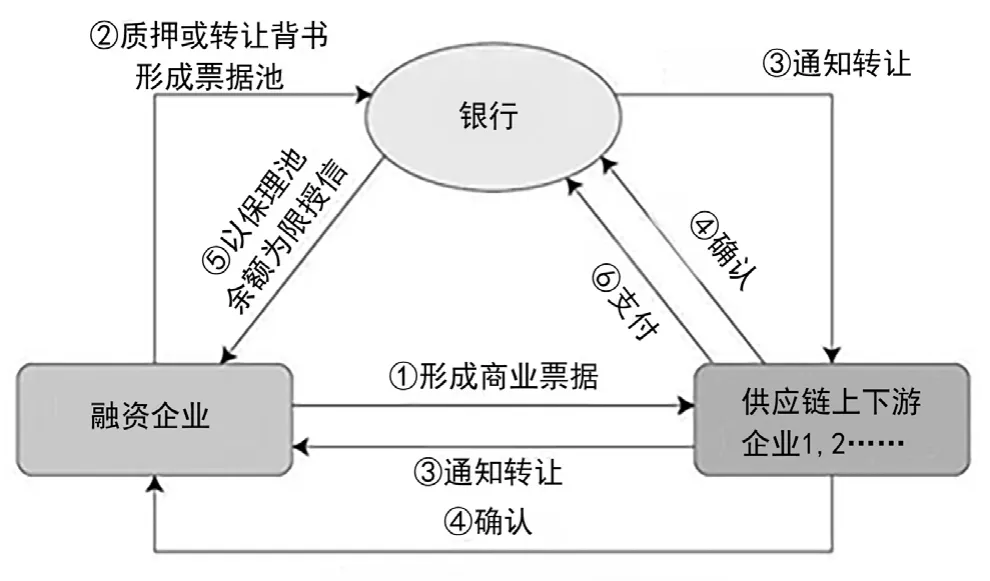

在整个供应链金融服务过程中,由于都是非实物交易,为了确保各方权益,一般都会以票据质押的形式通过银行等金融机构进行交易,与之对应的平台也就被称为“票据池”。利用票据池的授信,供应链企业在能够获得银行金融服务的同时,也能够利用质押的这种性质直接获得融资企业的现金支持(如图1所示)。票据池授信是指企业将收到的票据进行质押或直接转让后,纳入银行授信的资产支持池,银行以票据池为限向企业授信,票据供应商通过银行的票据池业务,减少了自身票据管理的工作量,并能实现票据拆分、票据合并等效果,解决了票据收付过程中期限和金额不匹配的问题。这样的操作虽然在程序上看来比较繁琐,但能最大程度地降低资金往来过程中的风险。

图1 票据池授信业务流程图Fig.1 Bill pool credit granting business flow chart

2 供应链金融视角下木材加工产业应规避的问题

金融服务机构采取行之有效的措施对木材加工产业的金融业务进行管理,受益的是双方,木材加工企业试图脱离这种管理的想法是错误的,而试图与一般性融资机构采取所谓合作的方式来减弱供应链金融管理的方式更是会增加风险。因为在市场环境中,一些一般性融资机构虽然具备资金往来的能力,也的确能够在短期内为木材加工企业提供必要的金融担保或者资金拆借行为,但毕竟这些一般性融资机构的规模有限。此外,木材加工企业所需要的资金基数大,且回款的周期要远比一般的生产制造行业长,一旦在业务往来的过程中产生资金沉淀风险,无论是木材加工企业还是一般性融资机构,都无力承担,情况严重的还有可能影响到企业的正常生产经营秩序与企业信誉,这对于企业而言是一种不可逆的损失。基于此,木材加工企业在选择与金融服务的合作上,企业的决策者应当审慎考虑。

3 供应链金融视角下木材加工产业发展路径优化策略

对于木材加工产业而言,过度地受到金融服务机构的供应链金融管控,会在一定程度上影响企业的正常生产秩序。然而实际情况下,木材资源在产销中所占用的资金规模较大,且资金周转的周期比其它行业长,即便是规模及规模以上的木材加工生产企业,都需要依托金融服务机构来提供相应的资金扶持,更何况一些中小型企业。不过,在这种危机意识的带动下,也让木材加工产业的发展更具有可持续性。

3.1 建立全新合作机制

自2019年2月以来,国际木材市场价格波动较为强烈。来自俄罗斯和来自南美、南亚地区的同种类原木价格存在较大差异,这给依赖进口木材作为主要原料的木材加工企业造成较大的压力[1]。在这种形势下,企业应积极寻求在区域性范围内与金融服务机构的长期合作,特别是加强能够快速完成外币结算的金融服务机构的长期合作,以跨境电子结算为优势,就能够顺势减少木材加工生产企业的资金压力。

对于一些规模较小的木材加工企业而言,也可以采取“反向保理业务”的方式来维护自身的权益。在这个过程中,金融服务机构所扮演的角色有所转变,从之前传统金融贸易中所承担的金融结算业务向外延伸,即金融机构作为保理商,形成买卖双方之外的第三方独立机构,分别与买卖双方签订《保理协议》。将木材价格划定在一个上下浮动的区间内,指导买卖双方按照相关的协议进行结算,这样对于买卖双方的责权利都是一种明显的约束[2]。

例如,A企业在与缅甸某木材出口企业所签订的柚木原木价格为0.8~1.2万元/m3,实际贸易报价为1.6~1.7万元/m3,在买卖交易合同中并没有有效注明实际金额。这是因为A企业在与外贸企业进行木材进口贸易意向谈判之初,就与当地的某中国银行签订了《保理协议》,由其缅甸支行作为保理商,为缅甸的供应商和A企业提供相对应的金融服务。在这种服务的过程中,所有应付、到付的资金往来业务,都由银行内部采取划账的方式完成(如图2所示),降低了货款迟滞拨付甚至沉淀的可能性,而且也对A企业的木材进口价格起到了一定程度的保护作用,而买卖双方为此所付出的仅仅是《保理协议》中规定的一定比例的费用。

图2 反向保理业务流程Fig.2 Note pool credit reverse factoring flow chart

3.2 建立稳定合作机制

木材加工产业若想具备较强的市场竞争力和可持续发展动力,就必须要与金融机构之间建立起紧密的合作关系。随着我国商业银行服务业务的不断拓展与延伸,很多商业银行为了满足业务发展的需求,改变了之前的方式,通过业务营销对木材加工相关企业提供服务。

这对于木材加工企业的阶段性发展而言固然能够起到极大的刺激作用,但同时也不容忽视,金融市场上流动资金放量过大,对于木材加工生产企业所造成的资金压力也就会随之增加,这对于供应链金融管理而言会形成很大风险。为降低这种风险,木材加工企业应及时采取资金流管控措施对自身资金使用情况进行约束,在选择金融服务机构的合作上,应当秉承严谨、务实的态度与金融服务机构开展长期且稳定的合作。毕竟从商业经营的层面上来看,诸如木材加工这种回笼资金周期较长的产业,流动资金的使用规模过于庞大并不会为企业带来可观的实际净收益,反倒会增加资金使用的消耗成本。

4 结语

木材加工企业在实际生产经营过程中所涉及到的资金数额较大,存在着一定的安全风险。为有效降低这种风险,金融服务机构采取相应措施来实施供应链金融管理是必要的。在这种逐步规范化的管理之下,木材加工企业的既有资金风险和流通资金风险被分流、转移到金融机构,并且其中一些不可控金融风险也随之转化为可控金融风险,这对于稳定区域环境内的金融秩序,规避木材加工产业金融风险,促进木材加工产业健康可持续发展具有重要意义。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

军事文摘(2021年16期)2021-11-05

少儿科学周刊·少年版(2021年20期)2021-01-17

建材发展导向(2020年16期)2020-09-25

中国外汇(2019年18期)2019-11-25

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28