我国股票市场投资者情绪与市场收益研究

——基于个人与机构的比较分析

2020-02-18 02:20张继海刘雅玫

山东社会科学 2020年2期

张继海 刘雅玫

(深圳大学 经济学院,广东 深圳 518060)

一、引言

传统金融理论提出有效市场假说,假定投资者是理性的,因此能够合理地确定股票价格,即使参与交易的投资主体有一部分是非理性的,但由于市场上的资产交易是随机进行的,所以从总体上看,他们所表现出的各种非理性行为最终也会发生抵消,对股票价格的净影响为零。进一步的,从市场总体角度看,即使投资主体所做出的非理性行为无法完全抵消,但理性投资人的套利选择与行为会驱使股票市场价格最终回到基本面决定的价值。然而,股票市场上存在着大量的非理性投资行为,且这些行为的影响短时间内也无法完全消除,致使投资者(包括理性投资者)往往不是根据信息,而是根据噪声进行交易。行为金融理论修正了传统金融理论理性人假设,研究人们在认知和决策过程中存在的偏差和情绪等心理特征,从投资者非理性角度分析投资者在交易过程中出现的各种行为偏差,为更好地理解股票市场交易行为提供了一个崭新的视角。在行为金融理论中,违反贝叶斯理性的投资心理和行为被称为“投资者情绪”,非理性投资者被称为“噪声交易者”。(1)董志勇编著:《行为金融学》,北京大学出版社,2009年8月第1版,第106页。这也说明,传统金融学理论和实证研究并没有给投资者情绪和噪声交易者以足够的重视。

与西方发达国家较成熟的股票市场相比,我国股票市场起步较晚,虽目前已初具规模并取得显著成就,但仍是一个不完善的新兴市场,参与市场交易的投资主体所表现的非理性程度较高,因此投资者情绪与股票市场之间关系更为复杂。此外,我国股票市场中投资和交易主体以个人投资者为主,个人投资者在投资主体构成和交易规模上都占有绝对比例。一般认为,与个人投资者相比,机构投资者投资管理更加专业化,投资交易行为更加理性,受投资者情绪等非理性因素影响的程度较小。因此,以我国股票市场数据为样本,研究投资者情绪与市场收益关系,尤其是区分个人投资者与机构投资者具有一定的理论和现实意义。

二、行为金融理论与投资者情绪

以新古典经济学为基础的传统金融以理性人假设和有效市场假说为基础。理性人假设是指人总是理性的,在进行投资决策时期望实现的目标都是效用最大化,并对已掌握的信息资源能够进行有效地整合与处理,从而对市场做出无偏估计。有效市场假说认为:(1)资本市场中参与交易的投资主体都是理性投资者,在作出投资选择前,他们会理性且有效地处理加工已获取的信息资源。正是由于投资者对市场的理性预期以及对投资的理性决策,从而保证了市场的有效性;(2)当资本市场上存在部分投资主体并非是完全理性的情况,但他们所作出的决策行为与交易策略是随机的,彼此的投资行为会相互抵消,即使会在市场上产生大量的交易行为,却不会影响到资产的定价,最终资产的市场价格仍会趋于其内在价值;(3)即使市场中存在的非理性投资主体的投资决策会使得资产价格与其内在价值发生偏离,且这种偏离是系统性的,但市场中理性投资主体的套利行为也会抵消这种系统性偏离所带来的影响,从而使得市场的有效性能够得以保持;(4)即便套利者的交易无法将非理性投资者对资产价格的影响减至为零,市场的调节性作用也会使得他们持有的财富逐渐减少,因此非理性投资者所获取的市场收益仍会低于理性投资者,所以,从市场的长期发展来看,由于竞争选择以及套利行为的存在,资本市场依然是有效的。(2)露西·F·阿科特、理查德·迪弗斯:《行为金融心理、决策和市场》,机械工业出版社2012年版,第26页-第31页。

虽然从理论上分析,传统金融学能够保证市场有效性假说的成立,但对于现实资本市场中存在的大量金融异象,(3)这些金融异象主要包括:总量股票市场异象(如股权溢价之谜、波动率之谜、金融泡沫和处置效应等)、股票横向回报之谜(如动量效应与长期反转、日历效应、规模效应与价值溢价之谜等)和其他金融异象(如封闭式基金之谜、股利之谜、新股发行之谜、股权微笑和内幕消息等)。参见董志勇编著:《行为金融学》,北京大学出版社2009年版,第47-74页。传统金融学仍然无法提供一个合理的解释。行为金融理论产生和发展对金融市场异象的解释提供了新的理论基础。行为金融理论的研究思路相对于传统经济学是一种逆向逻辑。传统经济学理论关注的核心问题是人们如何做出理性决策,注重的是整个市场的内在逻辑,强调的是理性和客观,而行为金融理论则是以经验的态度关注实际上发生了什么以及深层的原因是什么,在理性中加入感性,在客观中加入主观。标准金融理论则是在理性人以及市场有效假说的基础上,根据一般均衡原理,从而推导出股票市场的均衡模型,行为金融学则是研究分析从投资主体心理到交易市场的反应,再从市场表现到投资主体心理这样一个交互过程中所存在的客观规律以及作用机制,从而对人的行为和市场的效率做出更符合实际的解释和更富有成效的指导。

行为金融理论认为,市场上参与交易的投资主体并非是完全理性的,即投资主体的理性程度是有限的,他们自身存在的认知以及情绪偏差使得投资主体在对分析市场变化趋势时,无法做到理性预期,所作出的投资决策也没有实现效用的最大化,并且他们所作出的非理性决策行为也将会导致市场的非有效性,从而引致市场上资产的定价与其内在价值发生严重的偏离。行为金融学修正了传统金融理论的理性人假设,着重分析股票市场里人们在交易过程中所表现出来的各种行为偏差,从而强调投资者情绪及其行为偏差在分析预测股票市场收益中所产生的重要作用,指出市场中股票价格固然会受基本价值影响,但也在很大程度上受到投资者情绪和交易行为影响。

根据行为金融理论,在不确定条件下投资者在进行投资判断和决策过程中会受到认知过程、情绪过程、意志过程等心理因素影响,其偏好和信念的异质性会使投资者的心理变化对投资决策行为产生重要影响,进而对股票市场运行产生作用,从而导致市场价格偏离正常水平,致使市场产生错误定价的现象。金融市场中常见的投资者情绪和行为偏差表现主要包括:(1)过度自信:过度自信所造成的认知偏差,会使人们在对某项行为或现象作出判断时,过于相信自己的判断能力,从而高估成功的概率,通常表现为投资者的交易行为过于频繁;(2)损失厌恶:人们面对收益与损失决策时的情绪偏差是非对称性的,对损失的感受比收益更敏感,即投资者面对相同数量的损失与收益,往往更看重损失,而非收益;(3)后悔厌恶:后悔是没有做出正确决策时的情绪体验,后悔比受到损失更加令人感到痛苦,为了避免后悔人们在决策时往往会做出一些非理性行为;(4)处置效应:投资者为了避免后悔,不愿承受亏损,对于已发生损失的股票,投资者往往会选择继续持有,而对于未来可持续获利的股票,投资者则倾向于选择变现,以此获取既得利益;(5)心理账户:人们通常会根据资金的来源、所在以及用途等因素将目前所持有的资金进行分类,对于不同心理账户里面的资金,人们具有不同的风险偏好。(4)科林·F·凯莫勒、乔治·罗文斯坦和马修·拉宾编:《行为经济学新进展》,中国人民大学出版社2010年版,第3页-第48页。

三、机构与个人投资者情绪构建及交互效应分析与格兰杰(Granger)因果检验

(一)机构与个人投资者情绪构建

投资者情绪来源于投资主体的心理,是投资主体在金融市场上进行实际的投资决策时,其主观信念会根据所反馈的信息而不断发生改变,从而对投资行为产生影响的过程。由于投资主体心理因素的形成与产生极为复杂,且金融交易市场中投资主体的交易行为具有不确定性,使得投资者情绪具有复杂而且易产生波动性的基本特征,同时个体心理因素往往难以被直接观测和度量。因此,目前国内外相关文献对投资者情绪的界定和度量存在很大争议。根据构建投资者情绪指数数据来源的性质,投资者情绪指数的构建方法主要包括三种:(1)直接指数,主要采取问卷调查方式直接获取参与市场交易的投资者对未来市场走势的看法和预期,如央视看盘指数、好淡指数和投资者信心指数等;(5)张杭赟、王洪良:《投资者情绪与股价收益互动研究——基于牛熊市的对比》,《中国商论》2014年第5期。(2)间接指数,主要是利用在金融市场上已经公开的市场数据作为衡量投资者情绪的客观依据,如封闭式基金折现率、股票换手率和新增开户数等;(6)安江丽、张立超:《投资者情绪与股票收益——基于个人和机构投资者情绪的对比研究》,《金融发展研究》2016年第8期。(3)复合指数,是将直接指数和间接指数相结合。由于复合指数结合了两种指数的优点,比单一指数更能全面反映投资者情绪,故在目前的研究中被广泛采用。

采用复合指数法构建和度量投资者情绪指数,其中,间接指标包括特大单净买入额(适用于机构投资者情绪指数构建)、小单净买入额(适用于个人投资者情绪指数构建)、机构投资者新增开户数量、个人投资者新增开户数量,直接指标包括投资者信心指数。以2013年1月至2017年12月期间沪深两市为样本,采用月度数据,即样本期为60个月。二级交易市场特大单、小单净买入额数据来自于Wind数据库,投资者新增开户数来自中国证券登记结算有限公司,投资者信心指数来自于中国证券投资者保护基金公司。

在投资者情绪构建过程中,本文选择采用主成分分析法。主成分分析法能够提取影响投资者情绪波动的关键因素,通过降维的方法减少信息的损失,把多个变量指标转化为若干个代表性指标,剔除相关变量之间的重叠性,经过转化后的各成分变量之间相互独立,每两个成分变量相关系数为0,从而达到简化数据的目的,测度不易在现实中被观察到的投资者情绪和心理变化程度。目前,主成分分析法已成为研究投资者情绪普遍采用的方法之一。(7)Brown G W, Cliff M T. Investor Sentiment and Asset Valuation. Journal of Business, 2005, 78(2):405-440.

采用主成分分析方法,投资者情绪指数中的变量将无法与宏观经济周期的整体影响区分开,整体市场投资气氛会导致投资者行为的系统性偏差。(8)Baker M, Wurgler J. Investor Sentiment and the Cross-Section of Stock Returns. The Journal of Finance, 2006, 61(4):1645-1680.为消除宏观经济因素对投资者情绪指数构建的影响,我们将选取的投资者情绪构建指标与宏观经济变量(宏观经济景气指数、城镇消费价格指数、工业生产价格指数)作正交处理后,得到的残差序列作为主成分分析法下的新变量。该新变量既能够剔除宏观经济因素影响,又能与原始数据变量高度相关。

考虑到选取的变量除了在t期产生影响外,还可能会有滞后现象,为此,我们对变量的滞后一期也进行主成分分析。经相关性分析,由于特大单净买入额滞后一期和小单净买入额滞后一期相关系数过低,(9)特大单净买入额滞后一期相关系数为0.19,小单净买入额滞后一期相关系数为0.06。将其剔除。因此,构建机构投资者情绪指数包括五个变量:特大单净买入额、机构投资者新增开户数及其滞后一期、投资者信心指数及其滞后一期;构建个人投资者情绪指数包括五个变量:小单净买入额、个人投资者新增开户数及其滞后一期、投资者信心指数及其滞后一期。

(二)机构和个人投资者情绪交互效应及格兰杰因果检验分析

为判断机构和个人投资者情绪之间的动态关联性,对二者进行交互效应分析(见表1)。分析结果表明,增加滞后期数后,滞后的机构投资者情绪与个人投资者情绪之间的相互作用关系要比机构投资情绪与滞后的个人投资情绪间的相互作用关系表现更强。

表1 机构投资者情绪和个人投资者情绪的动态相关系数

进一步研究二者之间是否存在因果引致关系,对个人和机构投资者情绪进行格兰杰因果检验分析(见表2)。机构投资者情绪是引起个人投资者情绪波动的格兰杰原因,反之则不成立。

表2 个人投资者情绪与机构投资者情绪的格兰杰因果检验

通过交互效应分析和格兰杰因果检验结果可知,个人与机构投资者情绪之间的相互作用并非呈对称关系,且机构投资者情绪对个人投资者的影响更为显著,反过来,个人投资者情绪对机构投资者影响却并不明显。

四、机构和个人投资者情绪与股票市场收益的向量自回归模型(VAR)分析

股票市场收益选取上证综指月末数据计算。由于机构与个人投资者情绪和股票市场收益均具有内生性和滞后性特征,研究其相互影响关系可采用向量自回归模型(VAR)分析方法。向量自回归模型(VAR)是一种常用的计量经济学模型,可以在不附加任何事先约束条件下,将系统中所有内生变量及其滞后值构建成函数关系,进而估计系统中所有内生变量的联合动态关系。由于机构与个人投资者情绪和股票市场收益均为时间序列数据,因此应对数据进行平稳性检验。经过检验,三个时间序列数据均是平稳的。(10)对时间序列数据进行平稳性检验最常用的方法是ADF检验(单位根检验)。对机构与个人投资者情绪和股票市场收益三个时间序列数据进行ADF检验,其P值均为0.00,小于0.05,因此拒绝“存在单位根”的原假设,即认为三个时间序列是平稳的。

建立VAR模型虽不以严格的经济理论作为基础,但需要确定自回归的最优滞后阶数。通过确定最优滞后阶数能够使模型反映出变量之间的相关性并使模型的随机误差项为白噪声。因此,确定最优滞后阶数是建立VAR模型的重要问题之一。我们分别将机构投资者情绪和个人投资者情绪与股票市场收益建立的VAR模型进行最优滞后阶数检验。经过检验,均确定机构投资者情绪和个人投资者情绪在向量自回归模型中最优滞后阶数为一阶。

(一)机构和个人投资者情绪与股票市场收益的格兰杰因果检验分析

将机构投资者情绪和个人投资者情绪分别与股票市场收益进行格兰杰因果检验分析,检验结果(见表3)显示,机构与个人投资者情绪不是股票市场收益的格兰杰原因,而股票市场收益是机构与个人投资者情绪的格兰杰原因。因此,机构与个人投资者情绪无法引导股票市场收益的变化,但股票市场收益能够促进、引导和强化机构与个人投资者情绪未来的变化和走势,对于机构与个人投资者情绪有着前向指引的信号作用。

表3 机构和个人投资者情绪与股票市场收益的格兰杰因果检验

(二)脉冲响应分析

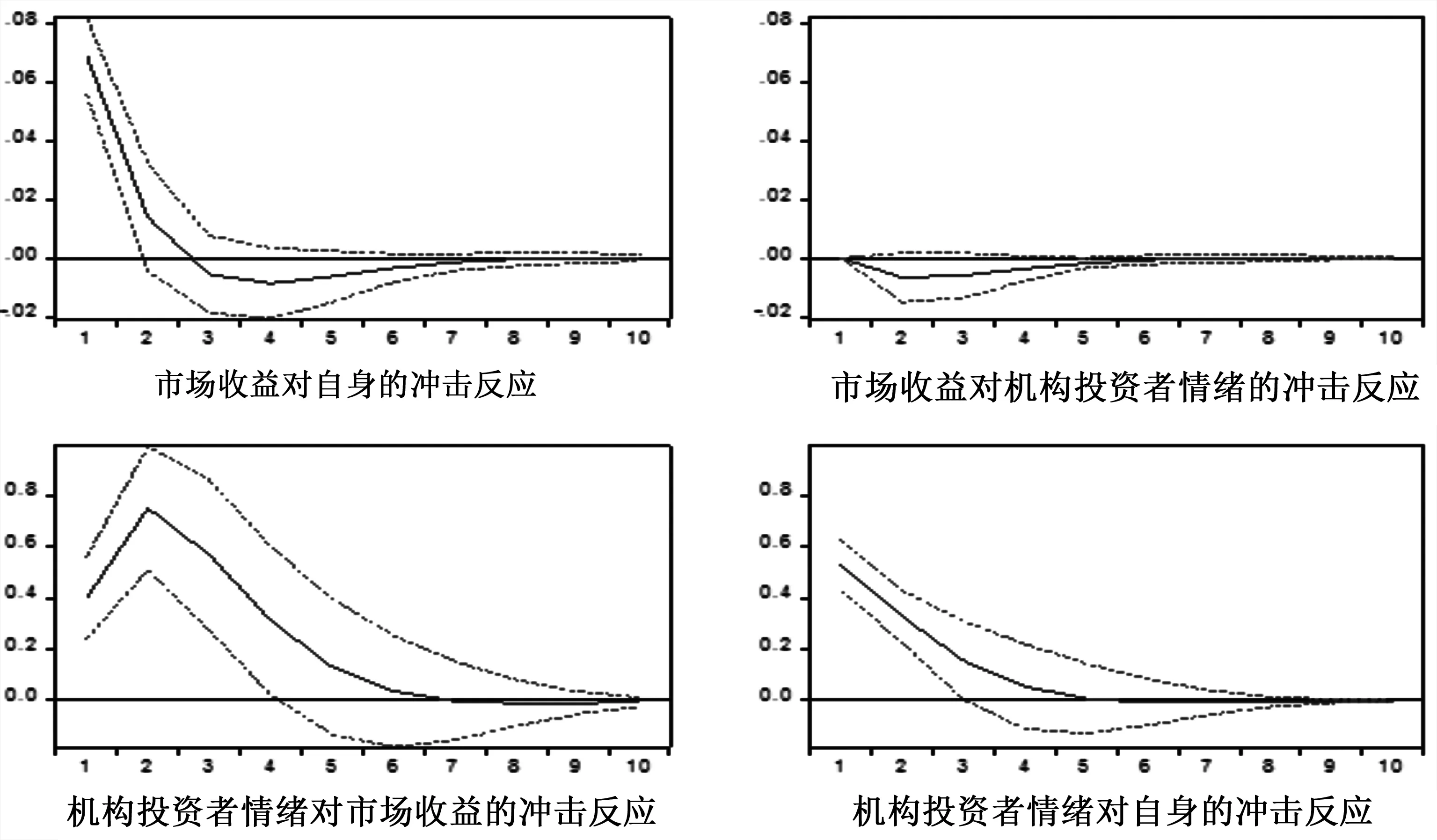

基于VAR模型可以进行脉冲响应分析,我们分别将机构和个人投资者情绪与股票市场收益建立变量之间的脉冲响应函数。图1为机构投资者情绪与股票市场收益的脉冲响应分析结果。(11)运用EVIEWS10.0做脉冲响应分析。横轴表示追溯期数,纵轴表示因变量对自变量的响应大小。实线为计算值,虚线为响应函数值加或减两倍标准差的置信带。当股票市场收益产生一个正向脉冲信号,其脉冲是短暂且不可持续的,股票市场收益在第三期左右即回归0值,并进入负向调整阶段。这个股票市场收益正向脉冲会明显提振机构投资者情绪,提振效应在第二期时达到峰值,其正向提振效应可以持续大约六期,而当机构投资者情绪产生一个正向脉冲信号时,股票市场收益所受影响却很弱。

图2为个人投资者情绪与股票市场收益之间的脉冲响应分析结果。通过对比,其脉冲影响效应与机构投资者情绪相类似,但个人投资者情绪对股票市场收益一个正向脉冲调整信号会产生过度调整情况,即出现负向调整。对于同样的一个正向脉冲信号股票市场收益冲击,机构投资者情绪和个人投资者情绪虽均是先增后减,但机构投资者情绪即便衰减,也是一直为正的,而个人投资者情绪则在第六期开始进入负数区域,说明发生了过度调整。这说明,与机构投资者情绪相比较,个人投资者情绪在受到股票市场收益波动影响后其行为表现得更加缺乏理性。这可能是因为机构投资者的投资理念更加规范,而个人投资者(即散户)由于其投资专业知识的缺乏和投资理念的浅薄,易发生“羊群效应”,受股票市场收益波动影响更加明显。(12)薛宇峰:《中国股市投资者羊群行为及其市场效应的实证研究》,《山东社会科学》2013年第10期。

图1 机构投资者情绪与股票市场收益VAR模型的脉冲图

图2 个人投资者情绪与股票市场收益VAR模型的脉冲图

(三)方差分解分析

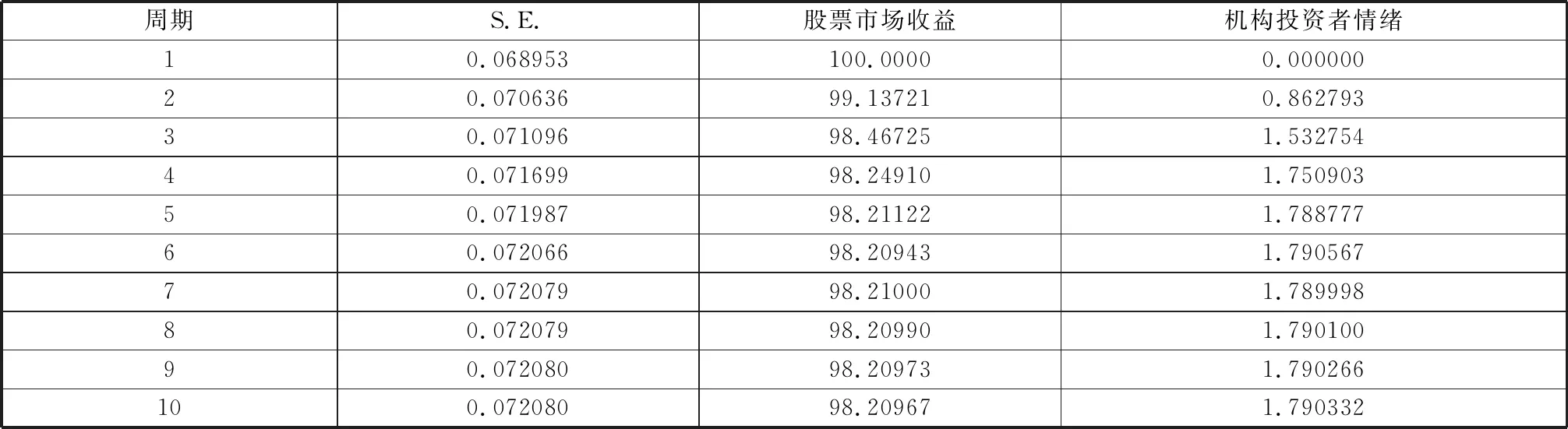

利用非限制约束的VAR 模型进行方差分解,(13)方差分解分析是将VAR模型系统内一个变量的方差分解到各个扰动项上,因此,能够分析每个扰动项影响VAR模型内各变量的相对重要程度,可以用来评价不同结构冲击的重要性。反映机构和个人投资者情绪对股票市场收益的影响程度。表4和表5分别列出了机构和个人投资者情绪与股票市场收益VAR模型的方差分解结果。(14)表中第3列显示股票市场收益变动方差由自身变动导致的部分;第4列显示股票市场收益由机构(个人)投资者情绪变动导致的部分。

表4 机构投资者情绪与股票市场收益VAR模型的方差分解

表5 个人投资者情绪与股票市场收益VAR模型的方差分解

根据表4,第一期股票市场收益受自身波动冲击100%的影响,尽管自身的扰动逐渐发生变化,但一直发挥主要作用,在第十期左右也仅仅降低至98%左右的水平,而机构投资者情绪则提升到了2%左右的解释能力。根据表5,个人投资者情绪VAR模型的方差分解结果与机构投资者情绪类似,但股票市场收益受自身波动冲击在第十期左右降低至96%左右的水平,个人投资者情绪提升到了4%左右的解释力。因此,无论机构还是个人,投资者情绪对股票市场收益波动影响均不显著,然而对应着滞后期数的逐渐延伸,投资者情绪对股票市场收益的解释力有所加强,且与机构相比,个人投资者情绪的作用较为显著。

五、结语

虽然目前对投资者情绪的研究还没有取得一致性的结论,但投资者情绪在现实市场中是真实存在的。作为经济学的研究对象,人是有情绪的,在充满不确定性的市场环境中对未来形成的理性预期也会受到心理和情绪等诸多因素的影响,投资者也不例外。没有任何投资者能够机械地、一贯地按照新古典经济学理论来分析收益最大化的投资组合,即便是机构投资者。本研究表明,个人和机构投资者情绪之间存在着相互影响的关系,且这种交互影响是非对称性的,主要是机构投资者情绪影响个人投资者情绪。尽管个人抑或机构投资者情绪对股票市场收益都没有显著的预测能力,但股票市场收益波动还是会影响投资者情绪。在不同滞后期下,无论是机构还是个人,投资者情绪对市场收益的影响都是存在差别的,且投资者情绪主要是受股市收益的影响,反之则影响很弱。此外,受股票市场收益影响,与机构投资者情绪相比,个人投资者情绪可能会发生过度调整情况。因此,与机构投资者情绪相比,个人投资者情绪受股市影响后其行为表现得较为不理性。股票市场收益受机构和个人投资者情绪影响较小,主要是受自身影响因素波动较为明显。但是,随着滞后期不断延长,投资者情绪对股票市场收益的影响有所增加,且个人投资者情绪对股票市场收益的影响要显著于机构投资者情绪。

猜你喜欢

中国德育(2022年18期)2022-10-14

今日农业(2020年20期)2020-12-15

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

高考金刊·理科版(2018年9期)2018-10-31

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

海峡姐妹(2017年6期)2017-06-24

智富时代(2017年1期)2017-03-10