霍尼韦尔:用科技再造未来

2020-02-10 10:56阿尔·鲁特(AlRoot)

财经 2020年3期

阿尔·鲁特(Al Root)

绘图/《巴伦》Delcan

霍尼韦尔是全球最大的工业公司之一。如果该公司首席执行官杜瑞哲(Darius Adamczyk)能够实现自己的想法,那么这种情况不会持续太久。

这位53岁的前电气工程师并没有像其工业同行那样,梦想着把霍尼韦尔(Honeywell,HON)拆分成更小的板块,就像联合技术公司(United Technologies,UTX)那样。他没有改变工业格局的宏伟目标,就像通用电气(General Electric,GE)曾经一度所做的。相反,杜瑞哲正在押注于将霍尼韦尔公司转变为一家工业软件公司,其商业模式更像Salesforce.com(CRM)或者SAP(SAP.Germany),而不是过去的工业集团。霍尼韦尔生产的产品从航空航天发动机到个人安全设备一应俱全。

霍尼韦尔一直使用软件来控制生产进程。当前的不同之处在于,霍尼韦尔正在开发一种软件,来提高产量、降低维护成本、提高可靠性——为自己,也为其他数百家公司。该股目前的交易价格在180美元左右,如果这只股票能够继续保持其强劲的股东回报纪录,2020年其股价可能达到每股200美元。从长远来看,霍尼韦尔仍然是一只不错的成长股。

软件战略

霍尼韦尔的转型计划并不像听起来那么奇怪。如今,每个工业公司都有一个“数字化战略”,而“工业4.0”和“工业物联网”(IIoT)这样的术语正变得越来越普遍。这两个术语都提到了现代科技将一切东西都连接到互联网的能力。计算和存储成本的下降使得这些新的IIoT应用成为可能。

(在这个领域)还有数十亿美元的新业务可以挖掘。例如,霍尼韦尔说,航空公司使用其优化应用程序可以减少高达2%的燃料消耗。这看起来似乎不算多,但美国航空业2018年在燃料上花费了将近400亿美元。对全球航空业来说,很小的2%就是数十亿美元的节省。杜瑞哲认为霍尼韦尔可以从中获利。

霍尼韦尔总部位于北卡罗来纳州夏洛特市中心,杜瑞哲在总部的会议室里告诉《巴伦》 :“多年来,我们一直控制着工厂、飞机和仓库,如果你在控制什么东西,很明显,你必须连接这个装置本身所有的全部传感器或产品。做完这些,从IIoT的角度来讲,你就已经完成了一半以上的工作。”

现在就说霍尼韦尔这种以软件为中心的策略已经获得成功,还为时过早,但有迹象表明它正在获得一些成功。截至2019年三季度,霍尼韦尔过去12个月的软件销售总额约为40亿美元,其中15亿美元来自新的IIoT应用程序,这说明霍尼韦尔的软件产品供应比同行更强大。霍尼韦尔表示,在过去12个月里,该类产品的销售额增长了两位数。

杜瑞哲表示,该公司的目标是在可预见的未来,以两位数的速度扩大软件业务。

股价还能涨吗?

不难看出为什么霍尼韦尔更希望被视为一家软件公司。作为一家工业公司,它是个大公司——其市值超过1200亿美元,这使得它成为世界上最大的两家工业集团之一——但是作为一家大工业公司,它的规模并不是很大。尽管有着100多年的历史,但霍尼韦尔的市值已经被客户关系联络公司 Salesforce超越。这家公司成立仅仅20年后,市值就超过了1300亿美元。而霍尼韦尔的市值只相当于重量级企业如甲骨文(Oracle,ORCL)和 SAP的一小部分。

软件业务仍然是霍尼韦尔公司业务的一小部分,约占其销售额的10%。截至2019年三季度,霍尼韦尔过去12个月的营收为370亿美元,净利润为63亿美元。2019年10月,霍尼韦尔将其全年销售额的最高预期下调至369亿美元,同时提高了全年利润指引。利润率正在提高,这是霍尼韦尔的新战略正在发挥作用的又一个小信号。

霍尼韦尔股价攀升(Honeywell,HON)

霍尼韦尔的软件策略可能推动了股价的上升。资料来源:FactSet 制图:宋丽雯

数字化战略

以2020年的预期销售额计算,霍尼韦尔在软件公司中的排名。资料来源:FactSet 制图:宋丽雯

潜力是巨大的,但是不能保证软件作为一种策略能够发挥作用。人们只需看看通用电气,就会发现押注于IIoT来改变一家公司的风险。

更重要的是,霍尼韦尔的股票已经上涨了这么长时间,所以有理由怀疑该股是否有更多的增长空间。在过去的五年里,该公司的股票上涨了96%,而同期内,道琼斯工业平均指数上涨了57%。

自从2017年杜瑞哲执掌公司以来,该公司股价已经上涨了51%,但在前任首席执行官大卫·科特(David Cote)的领导下,公司的股票表现也很好。在2002年开始的科特任期内,霍尼韋尔股票的年均回报率约为12%,比同行高出4个百分点。

尽管如此,杜瑞哲说,他认为科技投资者熟悉的云计算、大数据和人工智能可以改变霍尼韦尔,提高其增长率。更重要的是,霍尼韦尔正专注于它最了解的业务。

霍尼韦尔的未来

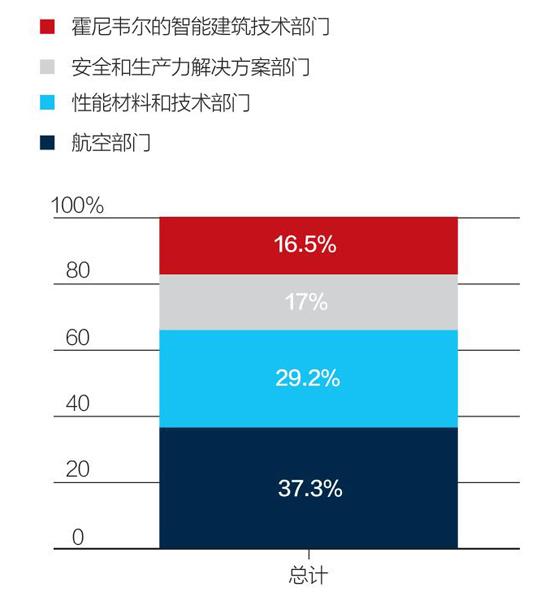

霍尼韦尔是一家工业公司,这一事实无可回避。其航空设备部门占总销售额的37%。该公司为波音(Boeing,BA)和空中客车(Airbus,AIR.France)制造飞机的电子设备和辅助动力装置。安全和生产力解决方案属于霍尼韦尔的自动化部门,该部门制造先进的安全设备、传送带和软件,帮助众多行业实现自动化物流操作。该公司的性能材料和技术能够为炼油厂和化工厂提供催化剂。

霍尼韦尔智能建筑技术部门(Honeywell Building Technologies,HBT)制造用于控制商业建筑的系统,从气温到火灾再到安全都包括在内。HBT的客户包括机场、大学,甚至世界上最高的建筑——迪拜的哈利法塔(Burj Khalifa)。2018年,霍尼韦尔分拆出了Resideo Technologies (REZI)和Garrett Motion(GTX)。Resideo Technologies是一家住宅科技企业,生产标志性的恒温器,并提供其他家居舒适和安全解决方案。Garrett Motion制造涡轮增压器。

然而,在最近一次参观霍尼韦尔位于凤凰城的航空总部时,我们可以看到,霍尼韦尔已经不仅仅是一家工业公司了。正是在这里,这家制造硬件的公司对接了软件的集成需求,这将带领公司走向未来。

停机坪上停着一架简陋的波音757——霍尼韦尔公司的试飞机。它被拆除了舱顶行李架、地毯和旅行者常常看到的护墙板,露出了液压和燃气管道、电线、互联网路由器和卫星天线。计算机工作站不再追踪座位信息,而是追踪天气、引擎输出和飞机性能。

飞机内部有连接物理世界和数字世界的技术装置。霍尼韦尔公司一直在亚利桑那州生产航空发动机和飞机零部件,在过去的12个月里,这项业务创造了35亿美元的利润,高于2015年的32亿美元。

当前,未来的一切都跟数据相关——具体地说,在霍尼韦尔的案例中,数据从飞机上获得。

“我们在软件方面做得非常好,建立了用来支持数据服务的网络,我们在航空领域拥有庞大的安装基地。”负责监督软件工作的Honeywell Connected Enterprise(HCE)副总裁约翰·彼得森(John Peterson)说。他主要负责航空服务和连接。

彼得森的部门并不是唯一使用这些技术的部门。如果说霍尼韦尔的不同业务板块有什么共同点的话,那就是它们都创造了大量的数据,并收集、测量和分析这些数据,从而使业务更加高效。

Honeywell Forge

霍尼韦尔软件工作的核心是一个名为Honeywell Forge的项目。从根本上来讲,Forge是一个应用程序,它利用霍尼韦尔及其客户收集的数据,并对其进行分析,以及时发现效率低下的情况和潜在的问题。

霍尼韦尔建筑技术部门CEO 维姆·卡普尔

“想象一下这座建筑,”建筑技术部门的首席执行官维姆·卡普尔(Vimal Kapur)坐在曼哈顿市中心的一座高层建筑里对《巴伦》说,“它有一个大楼管理系统、一个电梯系统、冷却器、消防控制系统,所有这些都来自不同的供应商。Forge是一个系统的系统。现在所有的一切都可以连接到云端,我可以把所有的数据集成在一起,并提供更好的正常运行时间和可靠性。这是新常态。”

霍尼韦尔首席执行官杜瑞哲说,为了不让自己的业务过于分散,他们出售了已经成为“业界标杆”的行业软件解决方案公司。该公司生产的是垂直软件,即针对特定行业定制的应用程序,而不是像Microsoft Office或 SAP这样的横向软件,可以被许多行业所使用。

Honeywell Connected Enterprise控制着Forge的开发和实施。它由微软(Microsoft,MSFT)前高管奎·达拉雷(Que Dallara)领导。Honeywell Connected Enterprise由杜瑞哲创立于2018年,当时是一个由软件工程师组成的部门,拥有自己的内部盈利指标。与其他销售软件解决方案的工业公司相比,Honeywell Connected Enterprise有很大的不同,它将数字产品视为支持服务。

“霍尼韦尔一直帮助客户维护和控制资产,”達拉雷表示,“这是霍尼韦尔在制造业和航空领域的传统业务。 现在,(Forge应用程序)优化了这些资产。”

达拉雷和她的团队管理着4000多人,其中一些人在其他部门工作,其他人则在亚特兰大工作。亚特兰大是Honeywell Connected Enterprise的总部。

“她基本上拥有了她所需要的获得成功的一切资源,”杜瑞哲表示,“无论是工程师、营销人员、销售人员、综合管理人员,还是所有那些正在建立我们称之为‘Forge的IT部门的人员。”

霍尼韦尔已经在Forge上取得了成功。它被用于运营着有超过7000架飞机的航空公司、拥有超过10万处商业地产的楼宇自控管理系统,以及负责全球4000多家工厂的工业工程师。

如果霍尼韦尔的软件业务是一个独立的公司,它将是世界上最大的垂直类软件公司之一。霍尼韦尔的软件销售以两位数的速度增长,超过了垂直类软件行业的销售增长速度。根据《巴伦》的计算,2020年的垂直类软件行业销售增长速度平均约为9%。

股市对垂直类软件公司的喜爱程度跟他们对大型软件公司的喜爱不相上下。《巴伦》列出了16家垂直软件公司的平均市盈率为5.9倍。根据《巴伦》计算,大型软件公司2020年的市盈率预计为6.6倍。

如果把这一软件公司市盈率应用到霍尼韦尔软件业务上(一种公认的理论上的操作),那么其估值约为250亿美元。

工业集团的技术改革

对于习惯于分析产品产出而不是计算机代码的投资者来说,软件业务——作为工业企业的一个重要机遇——让他们感到不安。就在不久前,通用电气(General Electric,GE)还在推广其数字业务。由于在电力和保险方面的巨额押注失败,其股价自2016年的近年峰值下跌了64%。通用电气的数字业务也发生了变化。

通用电气的首席执行官拉里·卡尔普(Larry Culp)说:“可能我们的目标太过于宽阔,现在,GE Digital是一家更加细分的、专注于帮助现有客户的企业。”这听起来像霍尼韦尔的路径。

霍尼韦尔的业务板块

在此前四个财季中(截至2019年9月30日),按照销售额计算,霍尼韦尔业务板块的占比。资料来源:公司财报 制图:宋丽雯

所有的工业集团都认识到了软件销售在提高利润率方面的潜力。有几家公司进行了大规模收购。2017年,德国西门子(Siemens,SIE.德国)斥资45亿美元收购了设计公司Mentor Graphics。2018年,法国工业巨头施耐德电气集团(Schneider Electric,SU.法国)收购了工业软件公司Aveva Group。不過,不确定的是,这种引人注目的收购能否像Forge一样成为合理的IIoT战略。

彼得森这样解释物联网世界正在发生的事情:“回想一下 Salesforce.com。我们都在使用不同的(客户关系管理)工具,对吧?”

他表示,Salesforce进行了调整、创新并达到了规模化,成为客户关系解决方案的首选供应商。这就是霍尼韦尔相信它已经准备好用工业优化应用程序来做的事情。

达拉雷说:“我们称之为信息技术革命之后的运营技术革命。”

霍尼韦尔的股价是其2020年每股8.82美元预期收益的20.4倍,相对于标准普尔500指数的其他股票有20%的溢价。这意味着霍尼韦尔不是典型的价值投资股票。它无疑是一只成长型股票——价格合理的成长型股票,股息率为2%。

在过去的五年里,霍尼韦尔公司的盈利年均增长9%,比标准普尔500指数高出了3个百分点。分析师预计,该公司未来几年的年均收益增长仍为9%。而且大多数分析师的估计并没有计入更高的软件销售可能带来的利润上升。

Plumb Balanced fund首席投资组合经理托马斯·普拉姆(Thomas Plumb)表示:“我们确实认为,霍尼韦尔的盈利增长速度会高于平均水平。”他的基金是创新成长型公司的股票和债券的组合,霍尼韦尔是该基金持有股票最多的十家公司之一。他说:“我们对它的估值没有那么担心。”

普拉姆知道杜瑞哲的软件策略,但他并不指望单靠软件业务就能推动霍尼韦尔的增长。

不过,如果霍尼韦尔的软件策略是正确的,该公司股票将会大幅增长。如果霍尼韦尔在软件业务方面的野心未完全实现,那么投资者持有的将是拥有高市场份额和稳定利润率的大公司资产。

但由于霍尼韦尔的软件销售额达到40亿美元,且预计将继续以两位数的速度增长,霍尼韦尔看起来有一项新的资产可供投资者考虑。

(《巴伦》英文版2019年11月8日报道)

猜你喜欢

英语文摘(2021年10期)2021-11-22

物流技术与应用(2020年4期)2020-05-06

摄影之友(影像视觉)(2019年3期)2019-03-30

黄河之声(2018年5期)2018-05-17

Coco薇(2015年10期)2015-10-19

精品(2015年9期)2015-01-23

机械制造文摘(焊接分册)(2014年6期)2014-03-20

自动化博览(2014年12期)2014-02-28

自动化博览(2014年7期)2014-02-28

化工生产与技术(2014年2期)2014-02-27