电力行业上市公司碳信息披露质量评价研究

2020-02-06 03:52刘宇芬

现代商贸工业 2020年2期

刘宇芬

摘 要:通过设计碳信息披露质量评价指标体系,利用内容分析法与熵权-TOPSIS法构造碳信息披露指数,分析我国电力行业主板上市公司2015-2017年社会责任报告的碳信息披露情况,发现我国碳信息披露存在披露水平低、规范性较差、内容不完整等特征,政府应充分发挥碳市场机制的减排作用并规范企业碳信息披露行为,以提高碳信息披露质量,实现低碳发展。

关键词:碳信息披露;信息披露质量;熵权-TOPSIS法

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2020.02.056

0 引言

全球气候变暖问题愈演愈烈,绿色低碳发展成为各国实现经济可持续发展的必由之路。我国将积极应对气候变化作为重要发展战略,提出到2030年单位GDP的CO2排放较2005年下降60%-65%,我国已进入碳总量控制时代。企业碳排放行为越来越受到利益相关者的关注,企业必须重视气候变化带来的风险,积极履行碳减排责任,进行碳排放管理,披露高质量的碳信息以适应低碳经济潮流,实现可持续发展。

碳信息披露是指企业向利益相关者披露温室气体排放情况、减排计划和方案及其执行情况等温室气体管理信息,以及与气候变化相关的风险与机遇。碳信息披露制度能够督促上市公司改进碳减排表现,较高质量的碳信息披露能够为公司决策者提供管理支持,引导和监督企业减少碳排放量,有效控制企业碳排放。改善碳信息公开透明度有利于增加投资者决策价值,促使社会筹集的资金投向绿色企业,将资本市场变为推动节能减排的经济杠杆。碳信息披露质量评价是碳信息披露的定量研究基础。众多学者使用碳信息披露项目(CDP)的评价结果研究我国企业碳信息披露的动因和价值效应,但CDP中我国企业样本有限,导致使用范围受限。谭德明等(2010)对CDP进行改进,构建了我国企业碳信息披露主体框架,包括核算、管理、审计三部分。王仲兵、靳晓超(2013)指出碳信息披露内容包括定量信息、减排战略和目标、减排管理、减排核算以及资金投入和政府补贴五大类。李慧云等(2015)以信息披露质量为划分依据建立碳信息披露评价体系。

通过文献梳理发现,企业碳信息披露研究主要集中于碳信息披露框架、影响因素和经济后果。鲜有针对我国上市公司碳信息披露质量的文献。高碳企业作为高碳排和重污染行业,减少其生产的环境污染问题对我国实现碳强度目标起着关键性作用。本文选取电力行业这一典型高碳行业为研究对象,设计碳信息披露质量评价指标体系和量化方法,并将其具体运用到我国电力行业主板上市公司,尝试对我国电力企业碳信息披露状况及披露质量进行分析和评价,期望对我国企业碳信息披露的研究提供有益启示。

1 企业碳信息披露质量评价方法

1.1 企业碳信息披露质量评价指标的设计

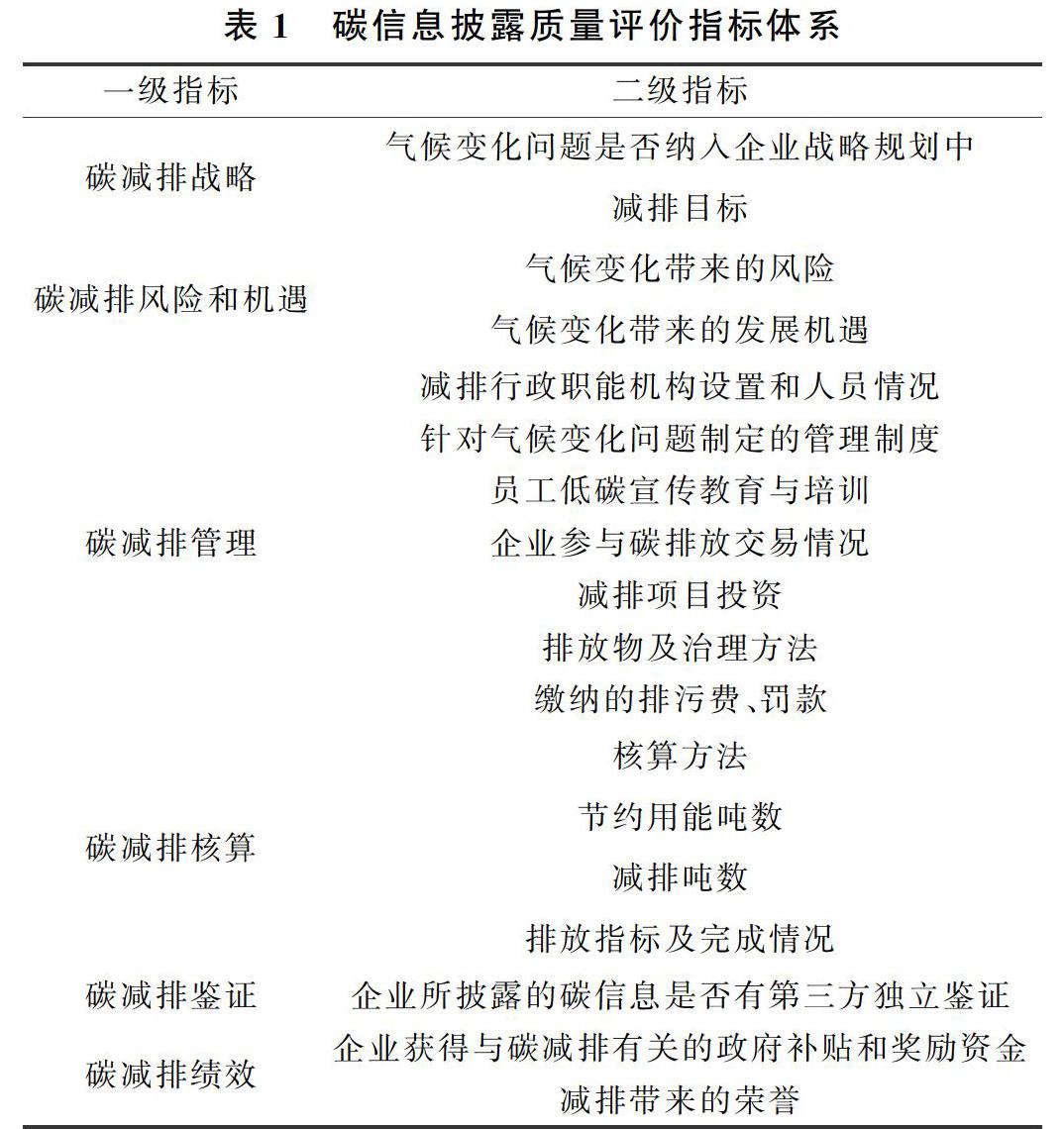

碳信息披露质量评价指标体系是进行碳信息定量研究的核心和基础,厘清碳信息披露的内容是选取恰当的指标评价企业碳信息披露质量的关键。碳信息披露项目(CDP)作为全球最具影响力的碳信息披露组织,认为碳信息披露主要包括气候变化引致的风险和机遇及应对战略、温室气体减排管理、温室气体减排核算、全球气候变化治理四个方面。谭德明等(2010)对CDP进行改进,从碳排放的核算、管理和审计三个部分构建我国碳信息披露框架。陳华等(2013)以目标为导向,从碳排放有关的风险和机遇及应对战略与方针政策、碳排放量、碳减排举措与绩效、企业参与的碳交易、碳信息审计鉴证和其他相关碳信息等六个方面界定碳信息披露内容。李慧云等(2015)以信息披露质量特征为基础,从及时性、可靠性、可理解性、可比性和完整性五个维度定义碳信息披露内容。

本文借鉴 CDP 以及已有研究的碳信息披露框架,结合我国上市公司碳信息披露尚处于起步阶段的实际情况,初步建立碳信息披露评价指标体系,主要包括:碳减排战略、碳减排风险和机遇、碳减排管理、碳减排核算、碳减排鉴证、碳减排绩效共6个一级指标和18个二级指标构成,具体指标内容见表1。

1.2 企业碳信息披露质量评价指标的量化

1.2.1 使用内容分析法收集指标初始得分

内容分析法是社会责任信息披露的重要计量方法,适用于大样本研究。该方法在事先确定信息披露评价指标和评分标准的基础上,通过分析企业各类公开报告的内容,确定每一评价指标的分值,进而评价信息披露的总体情况。碳信息披露是社会责任信息的重要内容,内容分析法同样适用计量企业碳信息披露。目前,社会责任报告(CSR报告)是企业披露环境信息的重要渠道,本文通过CSR报告收集企业公开的碳信息。依据表1指标对其CSR报告进行内容分析,对碳信息进行分类评分,指标为量化信息赋值2分、文字信息赋值1分、未披露信息赋值0分,少数二级指标(如气候变化问题是否纳入企业战略管理中以及碳信息是否鉴证):披露赋值1分、未披露赋值0分。收集到所有指标的初始得分,形成评价矩阵 X=xijm×n,i=1,2,…,m;j=1,2,…,n; 其中xij为第i家企业的第j个指标初始得分。

1.2.2 利用熵权-TOPSIS法得到碳信息披露指数

非权重法认为所有的信息具有相同的重要性,可以避免研究受到主观决策的影响。但本质上信息的价值是存在差异的,对信息使用者的决策影响不同,信息的重要性不同,所以需要考虑对评价指标赋权。熵权法是一种客观赋权法,以数据观测值为基础计算权重,使得指标能够反映绝大部分的原始信息,相比主观赋权法,更具有客观性,能够较好的解释结果。TOPSIS法为逼近理想解排序法是多目标决策分析的常用方法,能同时对多个对象进行评价,评价结果客观且区分度高,具有较好的适应性。本文综合运用熵权-TOPSIS法,利用熵权法确定评价指标的权重并使用TOPSIS法计算碳信息披露指数,综合评价企业碳信息披露质量,步骤如下:

碳信息披露指数的值域为[0,100],CDI越大表示企业的碳信息披露质量越高

借助MATLAB软件,通过上述步骤计算评价指标权重和评价企业的碳信息披露指数。

2 我国电力企业碳信息披露质量评价

2.1 样本选择与数据来源

作为高耗能、高排放、高污染的高碳行业,电力企业是低碳减排的主力军,承担着发展低碳电力推动节能减排的重大社会责任,受到社会公众的高度关注,因此选择沪深A股电力行业企业(证监会行业代码为D44)作为碳信息披露质量研究的评价对象。

根据中国证监会2017年4季度上市公司行业分类结果,共筛选出63家电力企业,收集到2015-2017年共计90份社会责任报告。根据碳信息披露质量评价指标体系,采用内容分析法手工收集和整理相关报告中的碳信息,并借助矩阵运算软件MATLAB计算研究样本评价指标的熵权和TOPSIS得分,即碳信息披露指数(CDI)。相关报告来自沪深证券交易所网站和巨潮资讯网。相关数据处理由MATLAB2016、SPSS19.0以及EXCEL2016等软件完成。

2.2 碳信息披露指数描述性统计

2.2.1 碳信息披露指数均值分析

表2是电力行业企业2015-2017年碳信息披露指数的描述性统计。表2中,碳信息披露指数(CDI)各年均值在20左右(最大得分为100分),样本公司总体碳信息披露质量较低,企业管理层仍然不够重视碳信息披露管理,各年碳信息披露指数总体变化幅度不大,但披露质量低且有下降的趋势。标准差均超过13分,表明样本企业碳信息披露情况差异大,披露质量参差不齐,各企业对于碳信息披露的重视程度不同,个别企业2017年碳信息披露指数仅为0.9926,说明部分企业对碳信息披露认识不足,披露意识程度低,碳信息披露管理混乱,披露随意性强。这与我国尚未落实碳信息披露制度,企业碳信息披露行为缺乏相应制度规范有很大的关系。

2.2.2 碳信息披露内容分析

表3显示的是电力企业各碳信息披露内容的具体披露数量、比例、初始得分均值以及指标权重。碳排放战略指标中,战略规划披露比例高达93.33%,样本中仅有两家企业未声明其碳战略规划,几乎所有电力企业都将绿色低碳纳入经营战略中,节能减排理念成为行业共识;但减排目标的披露比例低于30%且逐年下降,企业战略规划披露水平高而减排目标披露水平低,说明大多企业碳规划宏观上认识清晰但微观上尚未明确减排目标,缺少目标不利于衡量和评价企业碳管理业绩,降低碳管理活动的效率和效果。碳排放的风险和机遇指标中,气候变化带来的相关风险和发展机遇披露水平分别不超过20%和10%,说明企业对气候变化的风险和机遇识别不足,风险认识程度高于机遇,企业更倾向于被动式减排。碳减排管理指标中,参与碳排放交易情况披露比例低于20%,这很大程度与碳市场尚未落实碳信息披露制度有关;缴纳的排污费和罚款披露水平低于15%,在自愿披露制度下,企业倾向披露“好消息”而隐瞒“坏消息”。碳减排核算指标中,超过半数企业披露节约用能吨数、减排吨数、排放指标及完成情况,但核算方法的披露水平明显低于以上内容,仅有一家企业“广州发展”披露信息独立鉴证报告,核算方法透明度低同时碳信息未经第三方独立鉴证,导致企业碳信息可信度低。碳减排绩效指标中,减排效益和荣誉披露水平高,企业倾向披露正面信息。

碳信息的第三方鉴证、气候变化带来的发展机遇、政府碳补贴和奖励资金、企业参与碳排放交易情况、缴纳的排污费和罚款这些指标的权重在0.1附近,以上指标对碳信息披露质量评价结果具有重大影响。

3 研究结论与启示

本文从碳减排战略、碳减排风险和机遇、碳减排管理、碳减排核算、碳减排鉴证、碳减排绩效六个方面设计碳信息披露质量评价指标,利用内容分析法和熵权-TOPSIS法构造碳信息披露指数,以我国电力行业主板上市公司2015-2017年社会责任报告为研究对象,分析其碳信息披露情况。研究发现:(1)我国企业碳信息披露还处于起步阶段,总体披露水平较低,企业间碳信息披露质量差异大,企业内碳信息披露质量波动大,管理层碳信息披露决策主观随意性较强;(2)碳信息披露内容不够完整,主要侧重于碳战略规划、减排项目投资和减排成果,没有充分意识到碳风险和机遇,回避排污费和罚款等负面信息的披露,对碳交易情况和数据核算方法披露不足,尚未引入碳信息第三方鉴证和审计,导致碳信息可信赖程度较低;(3)碳信息披露缺乏规范性,企业碳信息披露决策选择空间大,倾向于采用防御性披露战略,选择披露对企业有利的信息,回避不利的信息,降低信息产生负面市场反应的可能性。

针对目前我国企业碳信息披露现状,政府应尽快落实碳市场信息披露制度,保障碳市场的稳健运行,充分发挥市场机制的减排作用;加快制定和完善碳信息披露制度,规范企业碳信息披露行为,促进碳信息披露制度资源配置功能的发挥;进一步强化碳信息披露的监管职能和审计鉴证,保障碳信息质量和决策有用性,推动我国产业结构的转型。

参考文献

[1]王爱国.我的碳会计观[J].会计研究,2012,(05):3-9+93.

[2]罗喜英,张媛.自愿性碳信息披露、公司绩效与政府补助——采矿行业基于CDP项目的实证研究[J].湖南财政经济学院学报,2017,33(02):123-128.

[3]Griffin P A,Lont D H,Sun Y.The Relevance to Investors of Greenhouse Gas Emission Disclosures[J].UC Davis Graduate School of Management Research Paper,2012:1-11.

[4]譚德明,邹树梁.碳信息披露国际发展现状及我国碳信息披露框架的构建[J].统计与决策,2010,(11):126-128.

[5]王仲兵,靳晓超.碳信息披露与企业价值相关性研究[J].宏观经济研究,2013,(01):86-90.

[6]李慧云,符少燕,王任飞.碳信息披露评价体系的构建[J].统计与决策,2015,(13):40-42.

猜你喜欢

湖南师范大学社会科学学报(2016年5期)2016-12-22

商场现代化(2016年8期)2016-05-10

商场现代化(2016年4期)2016-04-08