基于敏感性分析的商业银行盈利水平影响因素研究①

2020-01-25 11:20梁晓鸣李懿

中国商论 2020年24期

梁晓鸣 李懿

摘 要:随着互联网金融经济新常态的不断融合发展,本文针对互联网金融对商业银行盈利模式水平的影响因素进行敏感性分析研究。首先以互联网金融及商业银行盈利模式相关理论为起始点,应用敏感性分析阐述了互联网金融最主要的业务模式对商业银行净利润的影响水平和影响趋向。经由理论阐明、数据阐明和因素分析,凭据研究结果,针对互联网金融对商业银行盈利水平影响因素提出了相应对策及建议,以期在经济新常态的背景下实现商业银行盈利模式转变后的可持续发展。

关键词:敏感性分析;互联网金融;商业银行;盈利模式

中圖分类号:F832 文献标识码:A 文章编号:2096-0298(2020)12(b)--04

1 第三方支付通过银行中间业务对其盈利水平影响因素的敏感性分析

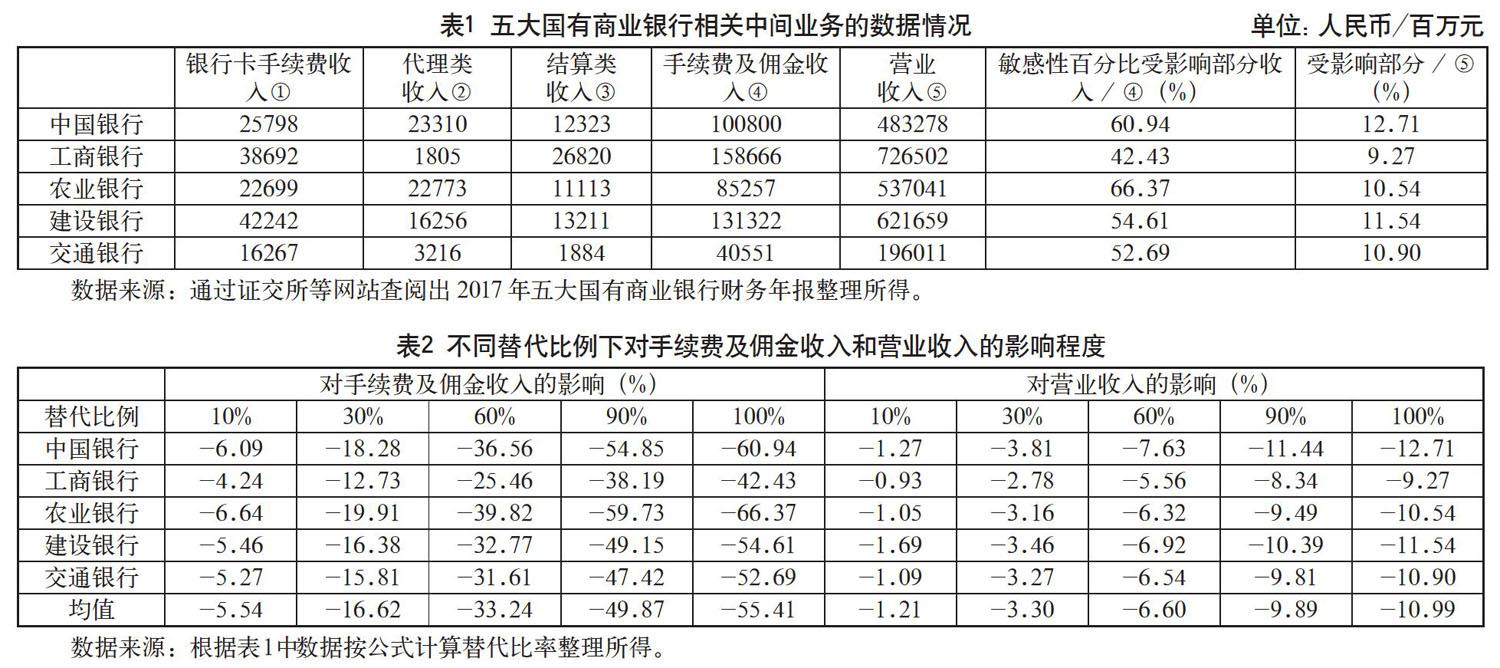

通过敏感性分析,参考2017年五大国有商业银行 (中行、工行、农行、建行、交行)的财务年报,确定替代比例,进行计算后根据不同替代比率下的数据分析中间业务对商业银行盈利水平方面的影响。

1.1 敏感性分析的具体过程

首先,选取测试对象和数据。先确定五大国有商业银行被第三方网络支付平台将替代哪部分中间业务,再次将受影响的银行卡手续费收入、代理类收入、结算类收入与手续费佣金收入和营业收入相比,算出敏感性百分比。该数据来源于2017年五大国有商业银行的财务年报,整理相关数据所得 (如表1所示)。

公式:

(1)敏感性百分比=(银行卡手续费收入+支付结算类收入+代理类收入)×替代比例/手续费及佣金收入

(2)敏感性百分比=(银行卡手续费收入+支付结算类收入+代理类收入)×替代比例/营业收入

其次,确定替代比率。参考瑞银证券公布的研报的研究成果,所以本次研究选取的替代比例分别是:10%、30%、60%、90%、100%。

最后,计算不同替代比例变动下对所选对象的影响程度,根据数据(如表2所示)进行研究分析。

1.2 敏感性分析的结论

根据表1可以看出,其中在手续费及佣金收入中受影响部分收入占比最小的为工商银行,主要是由于代理类收入较少,占比最高的为农业银行。其中在营业收入中受影响部分收入占比最多的为中国银行,最少的是工商银行。

根据表2可以看出,当第三方网络替代比例为10%时,国有五大行的手续费及佣金下降5.54%,营业收入下降1.21%,都是农业银行显得较为严重;当第三方支付的替代比率为90%时,国有五大行的手续费及佣金下降49.87%,依然是农业银行下降最快,营业收入下降9.89%,所以综合数据来看,第三方支付平台对农业银行带来的冲击较为巨大。

虽然从总体来看,商业银行的支付规模依然远远超过第三方网络支付,但是第三方网络支付的便捷程度也是商业银行无法比拟的,由此也获得了大量的客户。所以基于以上的理论分析和数据结合,可以得出最终结论:第三方网络通过相关中间业务对我国商业银行盈利水平的影响强度取决于我国商业银行受到冲击的手续费及佣金和营业收入的占比。占比越大,遭到的冲击越强;反之,若占比越小,则遭到的冲击就越弱。

2 互联网货币基金通过银行中间业务对其盈利水平影响的敏感性分析

中国居民的储存率一直呈稳步增长状态,但是储存方式长期以来都依赖商业银行这一种模式,活期存款和定期存款的利率已经使存款人倦怠。所以互联网货币基金这一金融模式的上线,吸引了储蓄居民的目光,因为它相较于商业银行来说流动性强、收益也大,成为商业银行传统储蓄方式的一种替代品。以互联网货币基金中最为代表的产品——以余额宝为例,运用敏感性分析法研究互联网货币基金对商业银行存款规模和存款成本两个方面盈利水平的影响。

2.1 敏感性分析的具体过程

第一步,选取测试对象和数据。首先确定余额宝的每月7日年化收益率和我国五大国有商业银行活期存款年利率为本次研究的测试对象。其次确定数据的选取,余额宝在2015年达到了峰值阶段,2016年整体呈下降趋势又在2017年呈回归趋势,所以本着数据的真实准确性原则为准,数据的获取从2015年1月开始至2017年12月,为了与银行活期存款年利率的数据进行更方便清晰的对比,因此五大国有商业银行选取的是2015—2017年的数据(如表3、表4所示)。

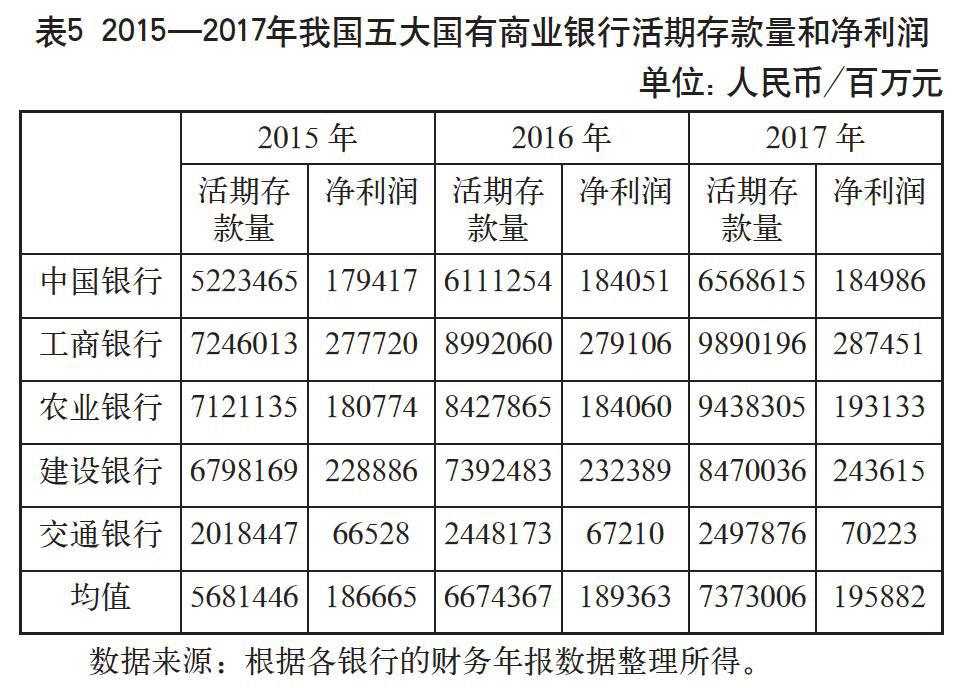

第二步,选取2015—2017年我国五大国有商业银行的活期存款和净利润(如表5所示)。

第三步,确定替代比率。本次研究选取的替代比例参照我国目前占比,以及国外各个国家互联网货币基金的占比所得,分别是:1%、15%、20%、23%,然后计算不同替代比例下所选对象的不同程度变化(如表6所示)。

2.2 敏感性分析的结论

根据表3我们可以看出,余额宝2015年的每月7日年化收益率在上半年还处于峰值状态,但是在下半年有下降趋势,2015年的均值达到3.6915%。这时我国五大国有商业银行的活期存款年利率为0.35%,从2016年开始,余额宝的收益率大不如前,整一年都在走下坡路,在年底又有所回升,2016年的均值为2.4971%。2016年的银行活期存款年利率也下降到0.3%,在原来的基础上减少了0.05%,由此可能会对净利润数额造成相应的影响。

2017年又处于稳步上涨阶段,虽有小幅度波动,但是从整体来看,互联网货币基金还处在发展阶段,是目前的朝阳产业,所以未来将会带来更多的产品。虽然从数据看商业银行净利润受到的影响正在慢慢减弱,但是互联网货币基金基于前期的高收益率,再加上自身的便捷程度与创新速度仍然能吸引更多的客户,而且即使这几年互联网货币基金的收益率有所锐减,但是仍旧高于商业银行,所以单凭这一点,互联网货币基金也有无限的发展可能。

根据表6,综合2015—2017年的敏感性分析后的数据来看,无论替代比例是1%还是极端值23%,农业银行的净利润都是受影响程度较深的,最大的可能就是农业银行过度依赖存款,所以农业银行的活期存款额也是五大行中较高的,2017年农业银行的活期存款量高达9438305百万元。虽然其他四大行的冲击不如农业银行,但是影响程度也较大,主要是国有商业银行积累的客户群体太多,但是去银行网点办理业务大家都集中在工作日或者月初、月末这个时间段。所以排队的时间过长以及处理流程的不便利也都会成为失去大量客户的理由,所以对净利润影响程度较深。

3 研究结论

通过对互联网金融背景下,我国商业银行盈利模式的影响因素的敏感性分析研究,得出以下结论。

第一,互联网金融有去中介化、交易成本低、运作效率高、创新速度快等特点。而且互联网金融模式下,所出台的产品也利用自身的便捷与日常生活相结合起来,所以互联网金融的出现不止改变了金融支付方式,还给日常生活带来了巨大改变,所以会给商业银行的传统盈利经营模式带来巨大冲击。

第二,互联网金融通过降低商业银行的手续费收入以及推高商业银行的利息费用来影响其盈利水平。其中, 由于来自第三方网络支付的冲击使商业银行的手续费收入骤降,所以对农业银行带来的冲击最为巨大;而互联网货币基金下的农业银行由于过度依赖存款所受冲击最大。

第三,我国商业银行大多采用以利差为主导的盈利模式,但是随着互联网金融的发展,弊端凸显出来。通过敏感性分析对数据的整合,我们可以得知商业银行的中间业务对我国商业银行盈利水平的影响程度。

本次研究不妥的地方有两点:一是因为互联网金融还处在发展阶段,研究數据受限,所以在其三大金融业务模式对商业银行中间业务及存款业务的影响方面,分析有所欠缺;二是在对互联网货币基金进行敏感性分析时,忽略了市场监管不严而带来的风险性,所以对净利润的影响会出现一定偏差。

参考文献

Zhangxi Lin, Andrew B, Whinston and Shaokun Fan.Harnessing Internet finance with innovative cyber credit management[J].Financial Innovation,2015(B4):116-118.

谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

刘勤福,孟志芳.基于商业银行视角的互联网金融研究[J].新金融,2013(03):14-18.

蔡如苹.互联网金融对业银行盈利模式的影响研究[D].西安:西安建筑科技大学,2017.

敬灏.互联网金融背景下我国传统商业银行盈利模式转型研究——基于十六家上市银行经营指标的实证分析[D].北京:中国矿业大学,2019.

鲍晨.互联网金融背景下我国商业银行盈利模式转型研究——以HS银行为例[D].合肥:安徽大学,2018.

猜你喜欢

商场现代化(2022年9期)2022-07-19

今日财富(2022年11期)2022-05-05

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

商(2016年35期)2016-11-24

科技视界(2016年22期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11