区域性系统性金融风险影响因素研究

2017-02-16 18:42李正辉彭浬谢梦园

财经理论与实践 2017年1期

李正辉++彭浬+谢梦园

摘要:依据我国大陆31个省(市)级行政区2013年1季度至2015年3季度的面板数据,通过构建单因素、多因素、交互效应的区域性系统性金融风险面板固定效应模型,考察我国区域性系统性金融风险的影响因素,并进一步对区域性系统性金融风险影响因素进行敏感性分析。结果表明,区域性系统性金融风险具有滞后性,其不仅受生产者价格指数的影响最大,且对生产者价格指数的敏感度最高,金融市场预期对金融结构具有调节作用。

关键词:区域金融风险;固定效应模型;敏感性分析

中图分类号:F832.33 文献标识码:A 文章编号:

一、文献述评

2015年10月,李克强总理主持召开金融企业座谈会指出:“要维护金融稳健运行,有效防范和化解金融风险,引导和稳定社会预期。坚决守住不发生区域性系统性金融风险底线,为经济持续健康发展作出新贡献”。近年来,对区域性系统性金融风险的防范也成为工作的重点。而从金融风险成因来看,已有研究主要从金融体制、金融政策、国际金融等宏观角度以及金融机构、金融部门、金融业务等微观角度展开。

宏观视角研究系统性金融风险成因的文献多数认为金融体制、财政政策、货币政策、宏观经济环境以及国际金融环境的变动是宏观金融风险的主要成因。如刘尚希、盛夏、Castelnuovo认为货币政策或财政政策等体制转轨因素的变动,是系统性金融风险具有叠加效应的重要原因[1,2,3]。朱波、卢露则进一步研究了新常态下不同货币政策工具对系统性金融风险的影响,并指出存款准备金率和利率两个工具在数量型和价格型的调控下,对系统性风险的影响分别呈现非对称和资产转换效应[4]。陆磊、杨骏亦指出通货膨胀增加了宏观金融的不稳定性[5]。何德旭和苗文龙、Bolton & Jeanne、Pelizzon & Loriana, et al.等指出国际金融市场的波动以及国家主权债务危机会加剧国际金融周期震荡,增加全球金融环境的不稳定性[6,7,8]。

微观视角的研究多从金融机构、金融产品、金融业务的分析入手,指出资产负债比、资本充足率、利率水平、发达的金融衍生品市场以及管理机制体制的不健全是微观金融风险的重要成因[9,10,11]。项俊波、陈建青等则进一步指出跨业经营、混业经营以及跨市场的金融产品在促进金融市场创新的同时亦是对我国金融市场稳定发展的挑战[12,13]。随着互联网金融的迅速发展,互联网金融风险的识别亦受到了国内外学者的格外关注。如徐立平、张萍、党怀清等指出在新兴金融业态发展的同时,需要防止由于新型互联网金融业务或产品、以及网络操作技术等诱发的系统性金融风险[14,15]。

从区域视角研究系统性金融风险影响因素,宋凌峰、叶永刚则对区域系统性金融风险特点分析的基础上,指出公共部门以及企业部门是区域金融风险形成的主要来源[16]。肖梓光和张东、冯全民和胡松等认为个体金融机构经营失败、地区科技水平差异、信贷管理体制、公众信任危机是区域金融危机爆发的重要原因[17,18]。

通过上述文献分析发现,研究系统性金融风险因素文献虽然较多,但绝大部分研究系统性金融风险的文献主要以宏观和微观的国家和部门作为主要研究对象,而对区域性系统性金融风险情况研究却少有设计,而进一步研究区域金融风险影响因素的内容则更加稀少。本文认为受地区经济发展规模、区域性金融创新与发展的不协调、产业结构变动、资源配置失调、地方政府债务的复杂构成等影响,区域性系统性金融风险有其自身特有的特点。因此,不同于单纯的金融风险影响因素的研究,本文主要目的在于通过构建区域金融风险影响因素模型,探索性研究区域性系统性金融风险的影响因素,并对敏感性进行分析。

二、研究设计、模型构建与数据说明

(一)基本假设

虚拟经济和实体经济定价支持体系的差异,使得系统性金融风险的影响因素呈现多样化趋势。从一个经济独立系统来看,系统性风险的影响因素包括经济方面的利率、汇率、通货膨胀、经济周期等,政治方面的战争冲突,社会方面的体制变革等。近年来中国的系统性风险呈现区域性特征,基于此,从区域性系统性风险的影响因素看,核心因素包括三个:一是实体经济状况,特别是工业企业盈利状况,该影响因素制约着虚拟经济与实体经济的匹配性;二是金融結构,金融结构包括部门贷款结构、直接融资和间接融资结构,该影响因素制约着融资效率;三是区域投资主体的行为特征,主要表现为人们心理预期对区域性系统性金融风险的影响。基于此,本文提出如下假设:

假设1:影响区域性系统性金融风险的主要因素是实体经济状况、金融结构和预期

金融的发展依赖于实体经济,实体经济为金融市场的发展提供物质基础。金融的本质功能是为实体经济服务,金融是随着实体经济对金融的需求,相应地向更高层次发展。实体经济状况对金融市场的物质性、基础性影响,决定了其成为区域性系统性金融风险的主要因素之一。不同的金融结构对区域性系统性金融风险具有不同的影响,金融资产的部门结构,即金融资产在机构部门之间的比例,制约着系统性金融风险不同的融资方式体现在直接融资和间接融资两个方面,其效率也具有差异性,所以资产分布结构对区域性系统性金融风险具有重要影响。行为习惯、对金融风险偏好都差异,这集中体现在预期中,故预期对系统性金融风险具有重要影响。

假设2:影响因素在不同的区域可能存在差异

根据假设1,影响系统性金融风险的因素主要归纳为实体经济、金融结构和预期三个方面。对中国非均质国家而言,不同区域的实体经济发展阶段、发展水平、产业结构等都具有显著差异性;不同区域的部门结构与产业特征具有密切关系,有些是资金密集型,有些是技术密集型等,不同产业结构对金融需求具有差异性,故其影响机制也具有差异性,故对金融风险影响具有地区差异;不同区域的风险偏好也存在差异和行为也具有差异性,如创新程度高的风险偏好较高,以致引起预期对金融风险影响也具有区域性。

假设3:区域性系统性金融风险是呈线性的影响机制

因为涉及的维度包括时间、空间、不同因素、不同因素之间的独立性等,所以各个影响因素对区域性系统性金融风险影响机制非常复杂。影响因素在不同时间上,可能存在阶段性差异;在不同空间上,可能存在门槛效应等。就本文的研究目标在于几个:一是实证影响因素的存在性;二是不同影响因素对区域性系统性风险影响程度的比较;三是影响区域性系统性风险的独立性,即独立影响还是通过交互效应影响;四是影响因素对区域性系统性金融风险的敏感性。基于研究目标,线性假设会不失一般性,故假设影响机制是线性的。

(二)基于假设的模型设计

根据文章基本假设和数据可获得性的特征,线性面板数据模型能够针对区域性问题进行研究,而同时也考虑了在时间维度上可能存在的差异,可以实现本文的研究目标,故选取线性面板数据模型进行实证研究,其基本形式如下:

式(1)中,PRit表示区域i第t时的金融风险,解释变量EPit为区域i第t时的实体经济景气,衡量经济发展情况;FSit为区域i第t时的金融结构,可用部门结构和融资结构衡量,说明金融资源分配的合理性;MEit为区域i第t时的金融市场预期,反映人们对未来金融市场发展所持有的态度。

对区域金融风险,本文采用设计指标体系并利用层次分析法,测算出区域金融风险指数,作为本文研究的被解释变量 。对于解释变量,选择工业企业亏损额/工业企业总利润作为实体经济运行情况的变量;金融结构的影响因素区分为部门结构和融资结构,本文选择社会融资规模/总贷款为部门结构变量,选择上市公司市值/总贷款作为衡量指标融资结构变量;生产者价格反映市场金融行为的显性指标,故选择生产者价格指数作为衡量预期的指标。通过变量选择,将区域性系统性金融风险的影响因素模型基本形式具体化为可计量的面板数据模型,具体形式如下:

式(2)中,Yit是区域i第t时的金融风险指数,C是常数项,X1it是区域i第t时的工业企业亏损额/工业企业总利润,X2it是区域i第t时的社会融资规模/总贷款,X3it是区域i第t时的上市公司市值/总贷款,X4it是区域i第t时的生产者价格指数, 是随机干扰项。

(三)数据说明

本文数据的空间维度限定在中国大陆31个省(市)级行政区;研究数据的时间维度为2013年1季度至2015年3季度;区域性系统性金融风险敏感性强的特点,故在数据可获取的情况下,时间频率维度选择季度数据。基于此,区域性系统性金融风险指数,影响因素等指标均为2013年第1季度至2015年第3季度的数据。本文所需要的指标数据均来源于三个基本数据库,一是wind数据库;二是中国人民银行网站公布的数据;三是各省(市)统计局网站公布的数据。

表1列示了各变量的描述性统计结果。由表2可知,中国31个区域的金融风险指数均值为32.29,风险情况较好。在工业企业亏损额/工业企业总利润的指标上,其平均值为0.136,说明工业企业亏损额占工业企业总利润的13.6%,工业企业亏损比较严重,从不同区域的情况来看,区域之间具有较大差异,如山西省工业企业亏损额远大于工业企业利润,在2015年,工业企业利润已变为负。在社会融资规模/总贷款的指标上,其平均值为0.147,说明社会融资规模是总贷款规模的14.7%,金融资源用于实体经济的数量远小于贷款的规模,其标准差为0.084,说明该指标在区域之间差异不大。在上市公司市值/总贷款的指标上,其平均值为0.33,而上市公司市值主要是股票价值的反映,说明上市公司的股票融资规模是总贷款规模的33%,由于上市公司在中国区域的分布具有不均衡性,所以该指标在区域之间也存在一定差异。在生产者价格指数上,其平均值为0.946,说明生产持续通缩,企业去库存压力不断增大,对金融市场也会产生下降预期。

三、区域性系统性金融风险影响因素的实证分析

在利用面板数据模型分析区域金融风险影响因素时,本文先利用F检验判断是选择混合效应模型还是固定效应模型,再通过Hausman检验来确定建立是否需要建立随机效应模型。由F检验可知,模型在1%的显著水平下均拒绝混合效应的原假设,应建立固定效应模型。进一步,根据Hausman检验的结果,模型在1%的显著水平下均拒绝随机效应模型的原假设,应建立固定效应模型。为此,本文建立面板固定效应模型,并通过控制变量加入的方式,考察各变量对区域金融风险的影響。同时,由于本部分主要研究各变量对区域金融风险影响因素,而不考虑截距的影响,因此不对截距项进行分析。

(一)基于单因素固定效应模型的实证分析

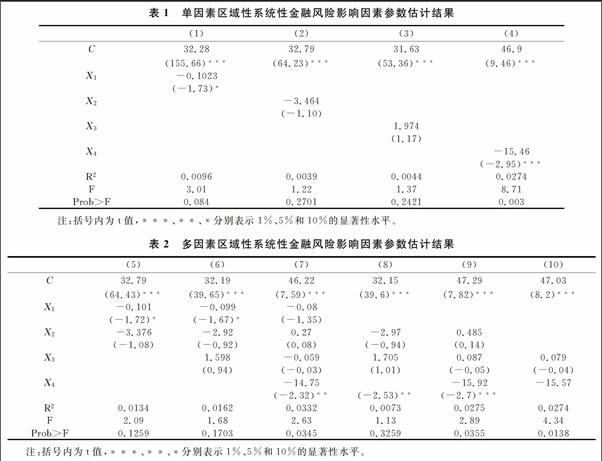

根据式(2),以单变量为唯一的解释变量,并进行参数估计,考察工业企业亏损额/工业企业总利润、社会融资规模/总贷款、上市公司市值/总贷款、生产者价格指数四个单因素变量对区域性系统性金融风险的影响结果,参数估计结果如表2所示。

表2显示,生产者价格指数对区域性系统性金融风险的影响显著性最大,通过1%显著性水平检验,生产者价格指数系数为-15.46,表明生产者价格指数每上升1个单位,区域金融风险会下降15.46%。工业企业亏损额/工业企业总利润对区域金融风险的影响通过10%显著性水平检验,工业企业亏损额/工业企业总利润系数为-0.1023,表明工业企业亏损额/工业企业总利润对区域金融风险的影响较小,工业企业亏损额/工业企业总利润每上升1个单位,区域金融风险会下降0.1023,这说明工业企业亏损越多或工业企业利润越少,反而会降低区域金融风险,而正常情况下应该是工业亏损越少或工业企业利润越多才会使区域金融风险下降,这在一定程度上说明了金融与实体经济发展背离的情况。社会融资规模/总贷款和上市公司市值/总贷款均没有通过显著性检验,表明社会融资规模/总贷款和上市公司市值/总贷款对区域金融风险没有显著影响,也说明了社会融资规模/总贷款和上市公司市值/总贷款不能有效代表金融结构。从拟合优度来看,表2中(1)、(2)、(3)、(4)列的拟合优度均偏低,说明本部分单因素对区域性系统性金融风险不能完全解释,假设1中提出的多变量影响区域性系统性金融风险现象存在,同时需要进一步通过实证验证。

(二)基于多因素固定效应模型的实证分析

多因素固定效应模型的基本形式同样如式(2)所示,在具体实验过程中,通过逐渐加入多个影响因素变量且形成不同线性、独立组合的条件下,多因素对区域性系统性金融风险的影响结果,参数估计结果如表3所示。

表3列示了逐渐加入多个影响因素变量条件下多因素对区域金融风险的影响结果。从表3可以看出,当增加变量时,模型的拟合优度在不断提高,说明各变量均对区域性系统性金融风险有一定程度的影响。在参数整体的显著性上,表4中第(7)、(9)、(10)列的参数整体上比较显著,且拟合优度较高。而在这三列中均有生产者价格指数作为解释变量,说明生产者价格指数对区域性系统性的金融风险有较大程度影响。第(7)列的整体效果优于其它几列,从其参数估计结果来看,仍仅有生产者价格指数通过5%显著性检验,而其它变量均没有通过显著性检验。由此可以说明,在多因素独立作用机制下,工业企业亏损额/工业企业总利润、社会融资规模/总贷款、上市公司市值/总贷款均对区域性系统性金融风险没有显著性影响,仅有生产者价格指数对区域金融风险存在显著性影响,其系数为-14.75,表明生产者价格指数每上升1个单位,区域金融风险会下降14.75。

(三)基于交互固定效应模型的实证分析

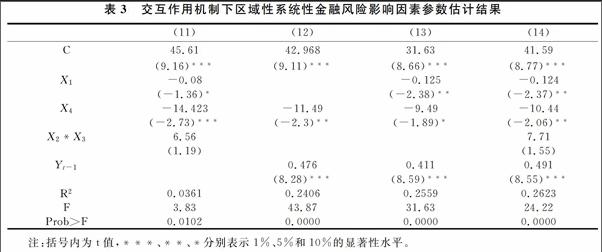

上述实证结果说明两个方面问题:一方面各个影响因素对区域性系统性风险的影响有独立性影响,也有非独立性影响。从实证结果发现,生产者价格指数对区域性系统性金融风险存在显著性影响;工业企业亏损额/工业企业总利润在特殊情况下会对区域性系统性金融风险存在显著性影响,但影响程度很低。而社会融资规模/总贷款、上市公司市值/总贷款一直对区域性系统性金融风险不存在显著性影响,且模型的效果均不理想。另一方面,非独立影响的各个因素相互作用后可能存在交互效应。从上述模型实证可以看出,没有通过显著性检验的变量均为金融结构的相关变量,基于此,考虑部门结构与融资结构的交互效应对对区域性系统性金融风险产生影响。再从理论分析,区域性系统性金融风险可能存在系统惯性影响,即当期的区域性系统性金融风险对下一期的风险状态产生显著作用,故在式(2)的基本模型中,变量做适当调整,对其进行参数估计,参数估计结果如表4所示。

从表4第(11)列可看出,当将X2*X3作为解释变量时,该模型的拟合优度最高,工业企业亏损额/工业企业总利润和生产者价格指数均通过显著性,金融结构虽然没有通过显著性检验,但其结果已有明显改善。从拟合优度来看,表5第(11)列的拟合优度优于表4中的所有模型,可以说明在金融结构的影响因素中,部门结构和融资结构是相互作用来对区域金融风险产生影响。进一步考虑区域金融风险滞后一期对风险值的影响,表5第(12)、(13)、(14)列描述了纳入滞后一期风险指数后,参数估计的变动情况。从结果来看,当滞后一期的金融风险指数作为解释变量时,模型的拟合优度有大幅度提高,且滞后一期的金融风险指数均通过1%水平的显著性检验,说明区域性系统性金融风险情况受上一期金融风险指数的影响较大。在表5第(12)、(13)、(14)列中,工业企业亏损额/工业企业总利润和生产者价格指数均通过了显著性检验,而金融结构仍然没有通过显著性检验,但从其t值的变化来看,说明其显著性在不断提高。

考虑到金融市场预期会对金融结构产生调节作用而影响区域金融风险,通过反复比较分析,得出区域金融风险的影响因素模型为:

模型(3)的整体效果最好,从其结果来看,所有变量均通过显著性检验,且拟合优度最高为0.2638,工业企业亏损额/工业企业总利润的系数为-0.124,表明工业企业亏损额/工业企业总利润每上升1个单位,区域性系统性金融风险会下降0.124;金融结构与金融市场预期相互作用的系数为8.648,表明金融结构与金融市场预期共同作用结果每上升1个单位,区域性系统性金融风险会上升8.648;生产者价格指数的系数为-10.89,表明生产者价格指数每上升1个单位,区域性系统性金融风险会下降10.89;区域金融风险指数滞后一期的系数为0.49,表明区域性系统性金融风险对其下一时期的金融风险影响程度达到49%。

通过上述分析可发现,区域金融风险主要受其自身的影响,区域实体经济状况和金融市场预期均会对其产生负影响,而金融结构会在金融市場预期的影响下对区域金融风险产生正向影响。

四、区域性系统性金融风险敏感性实证分析

(一)影响因素变量的系数变动结果

为研究区域性系统性金融风险对工业企业亏损额/工业企业总利润、社会融资规模/总贷款、市公司市值/总贷款和生产者价格指数四个变量的敏感性,进一步利用固定效应模型将区域金融风险指数与各变量进行回归,获得各变量的系数变动情况,结果如表5所示。

表5显示了工业企业亏损额/工业企业总利润、社会融资规模/总贷款、市公司市值/总贷款以及生产者价格指数四个变量各自作为区域性系统性金融风险的解释变量、以及再在其基础上逐渐增加变量形成双变量、三变量模型时,各影响因素变量对区域性系统性金融风险影响的系数变动情况。

(二)影响因素系数变动的敏感性分析

本文进一步通过影响因素的系数变化分析区域性系统性金融风险对各变量的敏感性。从表5可以看出,工业企业亏损额/工业企业总利润作为解释变量时,其系数为-0.102,。当分别加入社会融资规模/总贷款、上市公司市值/总贷款和生产者价格指数作为解释变量时,进行双变量分析时,工业企业亏损额/工业企业总利润的系数越来越靠近0,其系数变化率分别为1.27%,3.25%和21.8%,说明区域性系统性金融风险对生产者价格指数最具敏性。在双变量的基础上再加一个解释变量社会融资规模/总贷款和生产者价格指数进行三变量分析时,工业企业亏损额/工业企业总利润的系数绝对值下降22.78%,变为-0.079,说明社会融资规模/总贷款和生产者价格指数的共同作用对工业企业亏损额/工业企业总利润系数产生最大影响。

社会融资规模/总贷款作为单个解释变量时,其系数为-3.464。当分别加入工业企业亏损额/工业企业总利润、上市公司市值/总贷款和生产者价格指数作为解释变量时,社会融资规模/总贷款的系数越来越靠近0,其系数变化率分别为2.54%,14.26%和86.14%,说明区域性系统性金融风险对生产者价格指数最具敏感性。当加入上市公司市值/总贷款和生产者价格指数时,社会融资规模/总贷款的系数变化114%,由負影响变为正影响,系数变为0.485,说明上市公司市值/总贷款和生产者价格指数的共同作用对社会融资规模/总贷款系数产生最大影响。

上市公司市值/总贷款作为单个解释变量时,其系数为1.974%。当分别加入工业企业亏损额/工业企业总利润、社会融资规模/总贷款和生产者价格指数作为解释变量时,上市公司市值/总贷款的系数越来越靠近0,其系数变化率分别为6.89%、13.63%和95.99%,说明区域性系统性金融风险对生产者价格指数最具敏性。当加入工业企业亏损额/工业企业总利润、社会融资规模/总贷款和生产者价格指数时,上市公司市值/总贷款的系数变化102.99%,由正影响变为负影响,系数变为-0.059,说明工业企业亏损额/工业企业总利润、社会融资规模/总贷款和生产者价格指数的共同作用对上市公司市值/总贷款产生最大影响。

生产者价格指数作为单个解释变量时,其系数为-15.46。当分别加入工业企业亏损额/工业企业总利润、社会融资规模/总贷款和上市公司市值/总贷款作为解释变量时,生产者价格指数系数变化率分别为6.34%、2.26%和0.71%,说明区域性系统性金融风险对工业企业亏损额/工业企业总利润、社会融资规模/总贷款和上市公司市值/总贷款的敏感性不大。当加入多个变量时其变化率仍然较小,仅在加入工业企业亏损额/工业企业总利润这一个变量时系数变化最大,系数变为-14.48,说明仅工业企业亏损额/工业企业总利润对生产者价格指数产生一定影响。

通过上述分析可以得出,无论以哪个指标作为固定变量,只要加入生产者价格指数其系数就会产生较大变化,说明区域性系统性金融风险对生产者价格指数的具有较强的敏感性。对于其它指标,只有与生产者价格指数共同作用区域性系统性金融风险才对其具有较强的敏感性,因此区域性系统性金融风险对工业企业亏损额/工业企业总利润、社会融资规模/总贷款和上市公司市值/总贷款比生产者价格指数敏感性程度低。

五、基本结论

文章在基本假设基础上,构建区域金融风险影响因素的模型,并渐进式引入实体经济状况、金融结构和金融市场预期情况影响因素进行实证,并在此基础上进一步分析区域性系统性金融风险对各变量的敏感性,得出以下结论:

第一,实体经济情况、金融结构以及金融市场预期对区域性系统性金融风险的影响具有差异性。基于构建的单因素、多因素各变量对区域性系统性金融风险影响固定效应模型,结果显示生产者价格指数均通过显著性检验、融资结构均未通过显著性检验的回归结果,说明实体经济状况、金融结构和金融市场预期三个影响因素中,金融市场预期即生产者价格指数对区域金融风险的影响程度最大。

第二,实体经济状况、金融结构以及金融市场预期对区域金融风险的具有不同的影响路径。根据多次试验结果,最终确定基于交互效应的区域性系统性金融风险影响因素模型,表明金融结构通过部门结构和融资结构的内部交互作用对区域金融风险产生影响,金融市场预期与金融结构相互影响,进而对区域性系统性金融风险产生正向影响,实体经济状况对区域性系统性金融风险具有直接的负向作用。同时,在模型中通过了显著性检验的滞后一期区域金融风险指数变量,表明区域性系统性金融风险的影响具有惯性特征。

第三,区域性系统性金融风险对实体经济情况、金融结构和金融市场预期的敏感程度具有差异性。基于构建的区域性系统性金融风险与各变量的敏感性分析模型,发现生产者价格变量的加入引起各变量间的系数的较大,表明区域性系统性金融风险对生产者价格指数的敏感性最强;区域性系统性金融风险对实体经济情况以及金融结构的变动只有在生产价格指数的共同作用下才呈现敏感性,即区域性系统性金融风险对工业企业亏损额/工业企业总利润、以及社会融资规模/总贷款与上市公司市值/总贷款比生产者价格指数敏感性程度低。

参考文献:

[1]刘尚希. 宏观金融风险与政府财政责任[J]. 管理世界, 2006(06):10-17.

[2]盛夏. 美国量化宽松货币政策对中国宏观金融风险的冲击[J]. 管理世界, 2013(04):174-175.

[3]Castelnuovo E. Monetary Policy Shocks and Financial Conditions: A Monte Carlo Experiment[J]. Journal of International Money and Finance, 2013,32:282-303.

[4]朱波, 卢露. 不同货币政策工具对系统性金融风险的影响研究[J]. 数量经济技术经济研究, 2016(01):58-74.

[5]许涤龙, 李正辉. 我国宏观金融风险主体的博弈行为分析[J]. 财经理论与实践, 2001(S1):14-15.

[6]陆磊, 杨骏. 流动性、一般均衡与金融稳定的“不可能三角”[J]. 金融研究, 2016(01):1-13.

[7]何德旭, 苗文龙. 国际金融市场波动溢出效应与动态相关性[J]. 数量经济技术经济研究, 2015(11):23-40.

[8]Bolton P., Jeanne O. Sovereign Default Risk and Bank Fragility in Financially Integrated Economies[J]. Imf Economic Review, 2011.

[9]Pelizzon Loriana, Subrahmanyam Marti G., Tomio Davide. Sovereign credit risk, liquidity, and European Central Bank intervention: Deus ex machina?[J]. Journal of Financial Economics, 2016.

[10]彭建剛. 基于系统性金融风险防范的银行业监管制度改革的战略思考[J]. 财经理论与实践, 2011(01):2-6.

[11]王国刚. 新常态下的金融风险防范机制[J]. 金融研究, 2015(02):16-22.

[12]Kane EJ. Accelerating Inflation, Technological Innovation, and the Decreasing Effectiveness of Banking Regulation[J]. The Journal of Finance, 1981,36(2):355-367.

[13]项俊波. 金融风险的防范与法律制度的完善[J]. 金融研究, 2005(08):1-9.

[14]陈建青, 王擎, 许韶辉. 金融行业间的系统性金融风险溢出效应研究[J]. 数量经济技术经济研究, 2015(09):89-100.

[15]徐立平. 网络金融风险的监督模式构建[J]. 管理世界, 2014(11):168-169.

[16]张萍, 党怀清. 互联网金融创新扩散中的策略错配与监管机制[J]. 管理世界, 2015(09):170-171.

[17]宋凌峰, 叶永刚. 中国区域金融风险部门间传递研究[J]. 管理世界, 2011(09):172-173.

[18]李成. 区域金融风险控制:中央银行监管系统的轴心[J]. 西安财经学院学报, 2003(01):21-27.

[19]肖梓光, 张东. 地区科技水平:一个不容忽视的金融风险影响因素[J]. 江西社会科学, 2013(07):51-55.

[20]冯全民, 胡松. 新常态下县域金融风险累积与防控[J]. 经济研究导刊, 2016(16):65-66.

Abstract: Based on the panel data of 31 provinces (municipalities) in mainland China from the first quarter of 2013 to the third quarter of 2015, this paper studies the influencing factors of regional systemic financial risks and further analyzes their sensitivity, through constructing single-factor, multi-factors, interaction-effects regional systemic financial risk fixed-effect panel model. The results show that the regional systemic financial risks have lagging effects, and they are not only influenced the greatest by the producer price index, but also sensitive the most to the index; besides, the financial market expectation has a regulatory effect on the financial structure.

Key Words: regional financial risks; fixed-effect model; sensitivity analysis

猜你喜欢

科技创新与应用(2017年6期)2017-03-23

中国集体经济(2017年3期)2017-02-06

昆明理工大学学报·社科版(2016年6期)2017-01-13

商(2016年35期)2016-11-24

商(2016年24期)2016-07-20

商(2016年13期)2016-05-20

南方农业·下旬(2015年6期)2015-08-07