债券正在变得更贵

2020-01-18 07:47魏枫凌

证券市场周刊 2020年3期

魏枫凌

2020年年初,中国债券市场延续了2019年下半年启动的牛市,收益率普遍下行。截至2020年1月15日,中债10年期国债收益率3.09%,中债AAA企业债收益率在3.69%,AAA城投债收益率在3.79%。

通常来说,流动性宽松会带来股票和债券同时上涨,这在2019年12月至今已有所验证。但相对于走势分化的股票资产当中还有部分估值较低以及目前市场对经济和物价的预期而言,债券整体来看正在变得越来越贵。

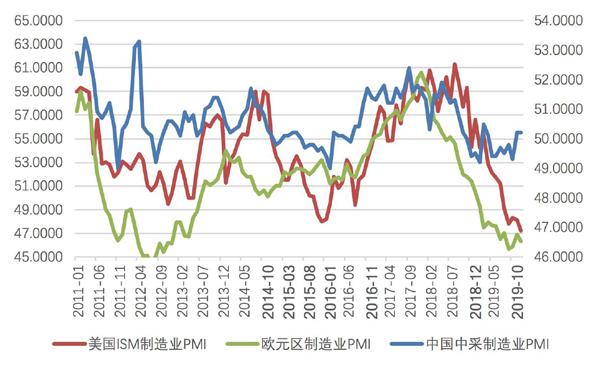

从经济领先指标来看,当前全球主要经济体的制造业PMI都有触底反弹的迹象,其中,中国中采制造业PMI相对于欧美制造业PMI企稳反弹得更明显一些(见图)。如果从长周期看的话,中国PMI已经在底部盘整了一段时间。2019年12月,中采制造业采购经理人指数是50.2%,连续两个月高于荣枯线;在物价方面,2019年12月PPI同比下降0.5%,降幅比上月收窄0.9个百分点,其中生产资料价格下降1.2%,降幅收窄1.3个百分点。

图:全球主要经济体制造业PMI有触底反弹的迹象

资料来源:Wind

根据世界银行最新发布的2020年上半年《全球经济展望》,预计2019年的全球经济增速为2.4%,2020年上半年将加快至2.5%,新兴市场和发展中经济体2020年经济增速将从2019年的3.5%加快至4.1%。与此同时,世界银行也指出,全球债务达到历史高峰,以及各国的生产率增长逐渐放缓,这两个因素正在制约着全球经济的增长。换言之,考虑到提高生产率是一个长期的改革结果,如果在短期内债务的扩张不能继续明显扩大,那么全球经济复苏将面临考验。

结合上述两方面的因素看,2019年,全球主要中央银行放松了货币政策,并且在2020年美联储有望继续扩大资产负债表,以及中国有望扩大政府债券以及政府支持债券的发行规模,将会给全球经济增长带来短期的额外动能。此外,在中国进入脱贫攻坚战、全面建成小康社会的关键之年,以及美国进入总统大选年,当前市场的主流预期是两国的宏观政策将会提供有力的支持,进而推动经济复苏的延续。

但对于财政政策的刺激力度,也有市场机构看法较为保守。贝莱德集团认为,美国总统大选给2020年的美国财政政策蒙上了阴影;中国的财政支出空间也将是有限的,预计不会再像过去那样给经济带来反周期的提振。

在中国方面,国务院总理李克强1月15日主持召开专家学者和企业界人士座谈会,听取对《政府工作报告》的意见和建议时就要求实施好宏观政策,提振市场预期,确保经济运行在合理区间。李克强在这次会议上强调,积极的财政政策要把减税、节省开支作为关键,巩固和拓展减税降费成效,政府真正过紧日子,大幅压缩一般性开支特别是行政开支,确保制度性减税落到位和保障基本民生。

贝莱德集团的研究还认为,全球经济有限的回升可能是由对利率敏感的行业带来的,比如制造业、企业支出和利息带动的行业,特别是房地产行业。在这样的环境下,美国短期债券和通胀保护债券可以更好地防范通胀风险和中美持续经贸谈判产生的风险,“因为相对于当前通胀水平的低估值来看,工资压力、经济活动增加和长期去全球化将会带来更大的价格压力。”

另据中金公司的研究,中美达成贸易一致协议,尽管中国在短时间内大幅增加对美进口可能会抑制对部分地区部分商品的进口,但总体而言,中美贸易摩擦缓解将降低外部不确定性,有利于全球贸易和经济,预计2020年国内外需求和进出口增速有望比2019年得到改善。

在这一轮中国经济短期企稳的预期当中,国有企业和民营企业的分化一度引起热议,并且反映在债券市场的融资成本和融资难度上。但从官方公布的指标看,国有企业尤其是央企的经营指标改善是客观上发生的。

根据国务院国资委新闻发言人彭华岗2020年1月15日在记者会上公布的数据,在营收指标方面,2019年,中央企业累计实现营业收入30.8万亿元,同比增长5.6%;累计实现利润总额1.8万亿元,同比增长8.8%;累计实现净利润1.3万亿元,同比增长10.8%。

在经营综合效益方面,中央企业2019年营业收入利润率是6.1%,同比提升0.1个百分点;国有资本回报率是5.2%,同比提高0.2个百分点;全劳动生产率同比提高5.7%,人均创利同比增长9%;完成固定资产投资2.8万亿元,同比增长7.6%,增速比上年加快了2.7个百分点,研发投入进一步增大,战略性新兴产业发展的速度也在加快;累计上交税费2.2万亿元,同比增长3.6%。

在修复资产负债表和防范风险方面,2019年年末,中央企业平均资产负债率65.1%,比年初下降0.6个百分点,比2017年年初下降1.6个百分点。其中,冶金、电力、矿业、建筑等行业的资产负债率比年初下降超过1个百分点。另外,中央企业的带息负债比率38.2%,同比下降1.1个百分点,流动比率和速动比率均有所提升。

另据彭华岗介绍,除了提升央企发展质量以外,按照国务院的部署,中央企业从2018年开展试点以来,已经连续四批向社保基金划转股权。到目前为止,67家企业已经完成了向社保基金划转股权工作,已累计划转1.1万亿元。“按照国务院要求,已经基本完成了社保基金划转工作任务。”

随着公开市场逆回购、MLF、LPR等多个政策基准利率的下行,配合降准操作以及对商业银行负债端高息揽储行为的整治,市场普遍预期,商业银行负债成本仍有进一步下行空间。这客观上确实可以给债券市场收益率的下行提供基础,但是利率下行的幅度和节奏则有很大影响:一方面,银行负债端的资金利率下行幅度制约了资产端的债券收益率下行幅度;另一方面,银行资产端的贷款利率下行幅度又会从比价效应影响银行的资产配置行,进而影响债券收益率的下行幅度。

国泰君安固定收益分析师覃汉总结出目前商业银行负债成本难降的五大原因:第一,居民储蓄能力与意愿双双下滑,减量博弈中,非银投资渠道对银行存款分流;第二,線上同业存单发行受限,“绕道”线下同业借款,但后者利率更高;第三,对央行借款依赖度更高,有息的货币工具需要不断滚动操作,而无息的降准更多为定向释放;第四,表外负债难冲量,非保本理财收益率居高不下;第五,类似于结构性存款、“类货基”等监管“灰色地带”产品也不断被打上政策补丁。

在覃汉看来,银行负债成本之于利率,类似股票业绩相对于股价。“对于股票而言,如果预期未来2-3年业绩增速很高,那么股价会提前到近一年反映,表现为业绩和估值双提升。类似的,降息周期启动必然意味着银行负债成本下行,即便每年10-20BP不多,但只要预期稳定,具体到行情,也会出现透支的情况。总体而言,即便未来一年银行负债成本下行节奏仍然偏慢,通过交易的边际力量也能推动利率大幅下行。”

按照国泰君安上述对银行负债以及市场预期的行为分析,目前交易型的投资者需要考虑的是,是否需要参与到有透支风险的债券牛市当中。投资者应当并不陌生2016年经济和金融市场的情况:投资者对宏观经济和股票市场的悲观预期一直难以修复,对供给侧改革也缺乏深刻认识,进而对后来的需求复苏和物价上涨也预期不足,在这种情况下,2016年前三季度,债券市场一直延续了牛市,但在四季度出现了收益率的大幅反弹。虽然有债券市场去杠杆引发的流动性风险,加剧了2016年年底的债券下跌,但归根结底,主导因素首先还是债券市场此前的走势脱离了经济基本面。也有对利率相对乐观的观点认为2020年下半年CPI和PPI将会大幅下降并推动央行降息,但这需要对一些关键商品的供求进行持续的跟踪。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

中国经济周刊(2017年19期)2017-05-23

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

语文教学与研究(读写天地)(2009年5期)2009-06-10