基于弹性估计的“一带一路”水泥产能合作潜力预测:2019—2028

2020-01-17 01:59:28

西安建筑科技大学学报(社会科学版) 2019年6期

(1.上海师范大学 商学院,上海 200434;2.浙江科技学院 公共政策研究中心,浙江 杭州 310023;3.浙江物产化工集团 宁波有限公司,浙江 宁波 315100)

一、引 言

作为中国产能庞大、富有比较优势的代表性产业,在2013年中国提出的“一带一路”倡议(OBOR)及随后发布的《关于推进国际产能和装备制造合作的指导意见》中,包括水泥在内的基建关联产业都被确立为中国对外开展国际产能合作的主导产业之一。在我国水泥产能稳居世界第一、具备明显资本和技术优势背景下,以基础设施互联互通和国际产能合作推动的“一带一路”建设必将带动沿线国包括水泥在内的基建关联产业需求增长。亚投行(2017)[1]发布的报告中也强调了截至2030年亚洲地区高达26万亿美元的基建需求,它蕴含着对水泥产业的强大需求。但国际产能合作中如何考量不同沿线国的市场规模和发展水平上的差异性,具有前瞻性地精准评估其产能合作潜力,是产能合作实现双赢的重要基础。本文以水泥产业为聚焦,首次利用弹性估计和情境模拟方法来量化评估主要“一带一路”沿线国未来较长时期内的水泥合作潜力,为中国水泥产业走出去推动“一带一路”倡议落实提供实证依据。

虽然已有研究探讨了中国向“一带一路”主要出口和产能合作产业的竞争力和贸易潜力[2-3],但水泥因其运输成本较高、销售半径较短的特征,难以采用一般的贸易和投资潜力估计方法进行研究。为数不多的水泥产能合作研究一方面分析中国水泥行业向“一带一路”投资现状及面临的机遇与挑战并聚焦东南亚等部分区域[4-5],或者分析中国与沿线国间发展水泥产能合作的条件和互补特征[6]。利益方面则利用层次分析法(AHP)等分析“一带一路”沿线国水泥产业投资环境并对不同国家进行排序[7]。此外,严佳佳和曾金明[8]采用综合贸易互补性指数和出口相似度指数发现我国与东盟国家在水泥行业存在较大产能合作潜力,但该指数实际上难以准确衡量水泥产业的产能合作潜力。

另一种探讨产能合作潜力的思路是基于弹性估计方法。已有文献给出了通过OLS模型、面板模型、自回归分布滞后(ARDL)模型等方法来估计特定产业价格和收入弹性的实证思路[9-11],但大多数针对大宗商品市场的研究主要估计的是价格弹性。而且,尽管ARDL模型和面板模型等均可以用以估计弹性,但这些方法需要较高频或较长期的数据支持,面板模型更适合估计特定区域或整个市场的平均弹性值;分国别的弹性估计则大多数使用OLS模型进行实证[12]。Fernandez[13]尝试建构迪维西亚价格和数量指数(divisia index)并利用OLS模型来估计包括钢铁在内的金属市场价格和收入弹性。但包括Fernandez在内的大多数研究主要针对数据可得性较好的OECD国家或者国家组进行,对诸如“一带一路”沿线数据条件较差的发展中国家则少有涉及,利用已估计弹性值测算“一带一路”区域钢铁等特定产业合作潜力的文献更为少见。

本文旨在利用规范的弹性分析方法并设定不同情境来估计截至2028年“一带一路”沿线国家层面的水泥产能合作潜力。基于回归及公式的方法估计19个“一带一路”沿线国的收入弹性和价格弹性,利用未来的人均GDP测算出未来水泥大体的消费量,以不同年份水泥消费量相对于当前的产量缺口来定义产能合作潜力,区分截至2024年和2028年的两个时段并设定不同情境来估计不同“一带一路”沿线国的产能合作潜力,最后给出结论和投资建议。

二、方法与数据

参照已有文献建议的弹性估计法(Crompton,2015)[10],本研究首先建立实证模型估计主要“一带一路”沿线国的收入弹性,再利用情境模拟方法来测算水泥产能合作潜力。按照经典的需求模型,水泥需求主要受到价格(Price)和收入(Income)因素的影响,但为刻画基础设施条件对居民消费外的水泥需求的影响,我们将路网密度(Road)引入模型进行控制,最基本的需求函数可表达为:Q=α×Income+β×Price+γ×Road+ε。其中,收入变化对水泥的需求影响预期应为正,价格则负向驱动水泥需求变化,路网程度应正向影响水泥的需求,ε则表示残差项。为刻画不同沿线国可能差异化的水泥需求形成机制及预期的作用,本文纳入了最简单的适应性预期形成,即假设消费者可能会在消费决策中考虑上一期价格或者收入的影响,为此我们将价格和收入的滞后1期变量纳入实证模型进行检验。此外,我们将时间趋势变量t引入模型,以控制收入和价格之外其他随时间而变化的外生因素的影响,由此可得:

Q=α1×Income+α2×Income(-1)+β1×Price+

β2×Price(-1)+γ×Road+t+ε

(1)

对所有实际变量取对数后,即可经由式(1)得到收入弹性和需求价格弹性的估计值。但需说明的是,考虑到不同沿线国水泥需求受收入和价格变化影响的差异性,如果滞后期变量不显著影响水泥需求,我们将利用冗余变量检验来判断是否将其剔除出模型。此外,因个别国家的回归估计结果可能不显著,我们采用的替代方法是利用收入弹性的定义来估算不同年份水泥的收入弹性值。但为控制异常年份导致的收入弹性急剧变动,参照本研究的数据时限特征,剔除两个极端各20%的估计值并计算剩余年份的平均收入弹性,以此作为特定国家收入弹性的估计。

根据以上所得的弹性估计,可设定不同经济增长和人口变化情境来估计截至2028年的“一带一路”主要沿线国水泥需求和产能合作潜力,后者被定义为估计年份的水泥需求减去最新可得实际水泥产量的差值。这一估计笔者区分为两个时期进行:其一为2019—2024年,利用权威国际组织给出的沿线国经济增长预测数据以及联合国给出的人口预测数据进行估算;其二则是2024—2028年,在已估计的2023年结果基础上,参照主流的情境模拟方法(Park and Fan,2007)[14],选取2010-2023各年份各国经济增长率历史数据,设定乐观、温和及悲观等三种经济增长情境,分别指代以上时间跨度内的最大、平均和最低经济增长率,以此和不同人口增长率预测结合,估计不同情境下的水泥需求和产能合作潜力。

考虑到数据的可得性,本文选择了包括中国在内的19个“一带一路”主要沿线国进行研究(表1)。水泥消费量采用生产量加净进口量进行替代,水泥生产数据来源于联合国统计司的工业商品统计数据库,贸易数据来源于联合国商品贸易统计数据库。价格数据以贸易数据替代,虽然一般商品的进口价格和进口数量可能存在一定的内生性,但因水泥运输成本大、销售半径短,难以形成充分的全球市场竞争,故贸易价格仅仅反映较小贸易区域内的市场价格,内生性问题并不重要。人均收入数据以人均GDP来衡量,数据来源于国际货币基金组织(IMF),还从后者和各国统计当局获得了消费者价格指数(CPI)数据并对GDP数据进行消涨处理。人口数据来源于联合国提供的《Population Prospect》,后者报告了截至2030年的各国人口预测数据。未来时期的经济增长率数据可从IMF和世界银行(WB)获得,我们选用预测时序更长的IMF数据。路网密度数据用铁路加公路里程来衡量,数据来源于世界银行及各国的统计年鉴。对以上述及的实际变量,将其对数化以便通过回归直接得到弹性估计值。

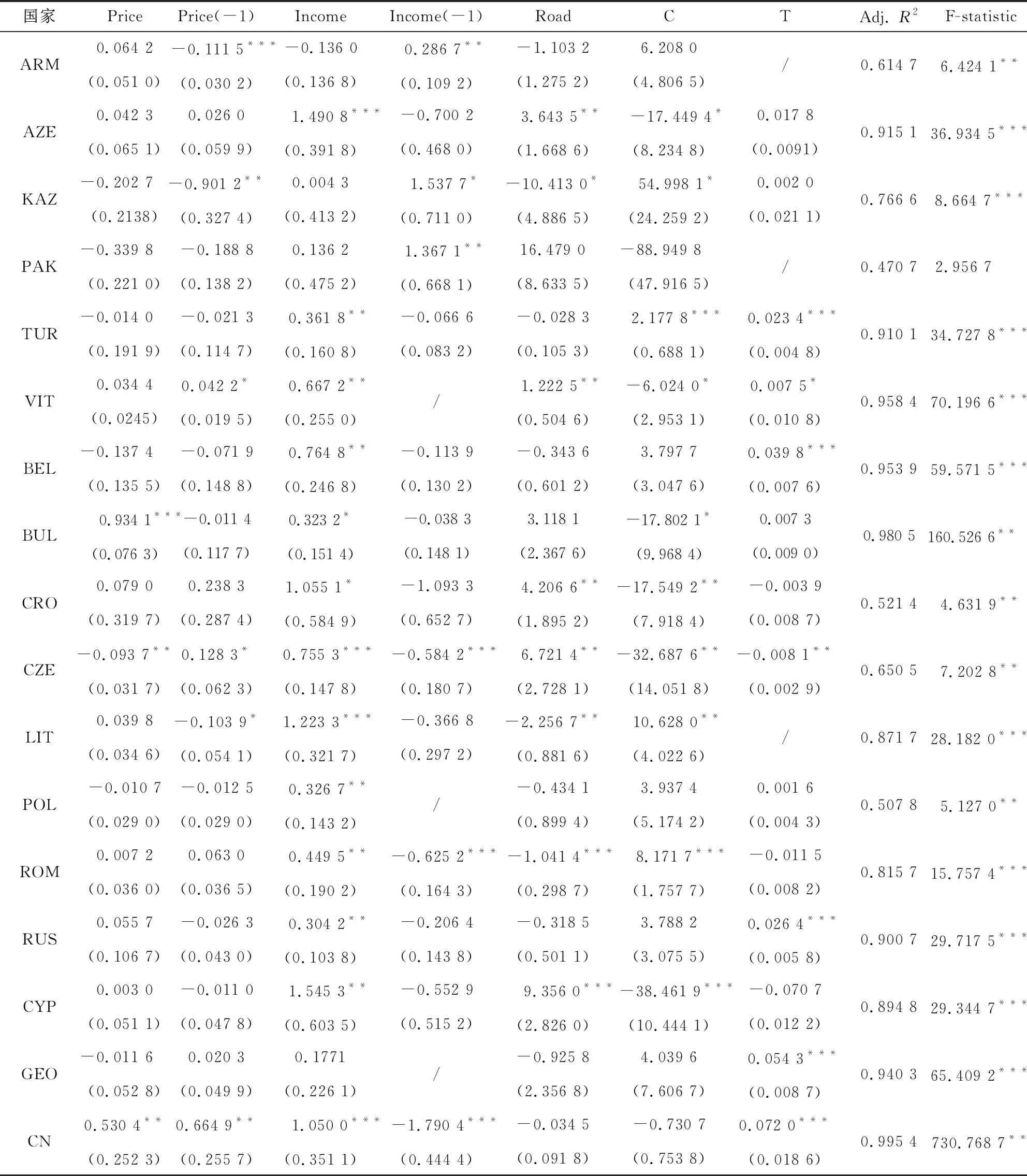

表1 除中国(CN)外的样本国家选择和描述性统计(2016年)

数据来源:水泥消费量数据来自于联合国统计司,单位为千克;人口数据来自于联合国的《World Population Prospects 2016》,单位为百万;GDP数据来自于国际货币基金组织数据库,总量和人均值分别为亿美元和美元;铁路里程来自于世界银行的《世界发展指标》,公路里程1995—2011年来自于世界银行,2011—2016年来自于各国的统计年鉴,单位为千米。

三、弹性估计结果

根据式(1)对选定样本国家进行实证以估计不同国家的收入弹性。OLS回归结果报告在表2中,其中对有自相关性的回归结果进行了Newey-West 处理以消除自相关性。可见,有15个样本国家显示出收入对需求的显著正向影响,而马来西亚、巴基斯坦、塞浦路斯和格鲁吉亚4国则回归方程整体不显著。其中,亚美尼亚、土耳其、越南、白俄罗斯、保加利亚、捷克、波兰、罗马尼亚和俄罗斯等9国的收入弹性估计值显著小于1,阿塞拜疆、哈萨克斯坦、克罗地亚、立陶宛、塞浦路斯和中国等6国的收入弹性则居于(1,2)区间。在表2报告的各国水泥消费与价格变化之间的关系中,大多数国家表现出不显著或者显著为负的估计结果,但由于水泥市场的区域性,水泥价格弹性估计结果需要予以谨慎对待。在各国水泥消费量与路网密度关系的回归结果中,阿塞拜疆、越南、克罗地亚、捷克和塞浦路斯等国系数为正且显著,其余国家大多不显著。对我们引入的时间趋势项(t),土耳其、越南、白俄罗斯、俄罗斯和中国等5国出现显著为正的时间效应,除捷克的时间效应显著为负外,其余国家的时间效应不显著。

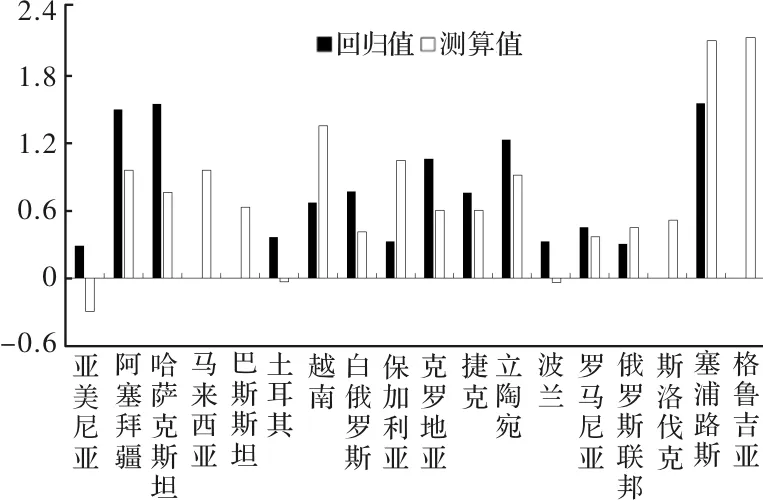

因尚有部分国家不能从上述回归模型中获得显著的收入弹性估计值,同时为了检验以上回归结果的稳健性,本文还基于收入弹性的定义来测算各国不同年份的收入弹性(表3)。需要说明的是,为控制金融危机等不确定因素对收入弹性的异常影响,本文选择剔除最大和最小各20%的测算值,再对剩余年份测算值取算术平均值,以此作为各国基于定义的收入弹性测算值,并与前述基于回归模型的估计值进行比较(图1)。由表3可见,亚美尼亚、巴基斯坦、越南、立陶宛和塞浦路斯等国均在2008-2010年间出现收入弹性的最小值,这显示了国际金融危机等外生冲击的严重负面影响。其他国家的收入弹性极值分布各有不同,均与其自身经济的周期性波动和外生冲击有关。但剔除前后各20%测算值之后,除亚美尼亚、波兰和土耳其的平均收入弹性(AVE2)仍为负显示了其经济大幅波动的溢出影响之外,其余国家的弹性值均为正,除塞浦路斯和格鲁吉亚的测算值大于2之外,其余国家均居于0~2的收入弹性区间。根据图1,在兼具弹性回归值和测算值的国家中,收入弹性回归值大于测算值的国家包括亚美尼亚、阿塞拜疆、哈萨克斯坦和土耳其等10国,而收入弹性回归值小于测算值的国家则包括越南、保加利亚、俄罗斯和塞浦路斯4国,而马来西亚、巴基斯坦、斯洛伐克、格鲁吉亚4国仅存在收入弹性的测算值。

表2 基于回归模型的样本国家水泥收入和价格弹性估计

注:*,**和***分别表示10%、5%和1%的显著性水平。

表3 基于弹性定义的样本国家收入弹性测算结果

注:AVE1为1995-2016年收入弹性测算值的平均值;AVE2为剔除最大和最小20%测算值的平均值。

图1 基于不同方法的水泥收入弹性估计值比较

四、基于弹性的产能合作潜力估计

基于回归和定义给出的主要“一带一路”沿线国水泥收入弹性估计,可以预测未来时期内各国的水泥需求和产能合作潜力。为控制收入外变量对消费的影响,优先选用基于回归的收入弹性估计值,在这一估计值不可得的情形下我们再选用基于定义的收入弹性测算值。由图1可见,绝大多数国家基于两种方法的弹性估计结果相差较为相近,对回归值低于测算值的国家后面的模拟结果是相对保守的。另外,虽然本研究实证模型中还引入了价格和时间趋势等因素,但因价格波动与宏观经济周期波动相交织,本研究主要考虑实际水泥需求和长期产能合作潜力。因水泥市场具有地域性特征,本研究不考虑价格变化对需求的影响。同时考虑到时间趋势对水泥消费的可能正向影响,不纳入时间效应实际上会得到较为保守的预测结果。

预拟测算的需求和产能合作潜力时期为2019—2028年。在2019—2023年,较权威的经济增长率预测数据为国际货币基金组织(IMF)每年出版的《世界经济展望》报告,本文选择IMF最新的实际GDP增长率预测数据进行估算。对随后的2023—2028年,设定了三种经济增长率情境:乐观、温和及悲观情境分别以2010—2023年期间各国最高、平均和最低的经济增长率作为研究时期经济增长的预测数据(表4)。因前文的弹性估计基于人均消费量和人均GDP数据,本研究在2019—2023年按照不同人口增长预测设定了三种情境,数据来源于联合国(UN)提供的《World Population Prospects 2017》,这一报告给出了截至2030年不同年份的人口预测数据,每一年份均包括高、中、低三种情境下的人口预测数据。由此,可以测算得到2019—2023年三种情境下的水泥消费需求和产能合作潜力预测数据。以此为基础,在后续的2024—2028年又分别报告最大、最小和温和增长共9种情境的测算结果(图2、图3)。

表4 样本国家经济增长率预测:2019—2028 %

数据来源:World Economic Outlook 2018,IMF数据库。

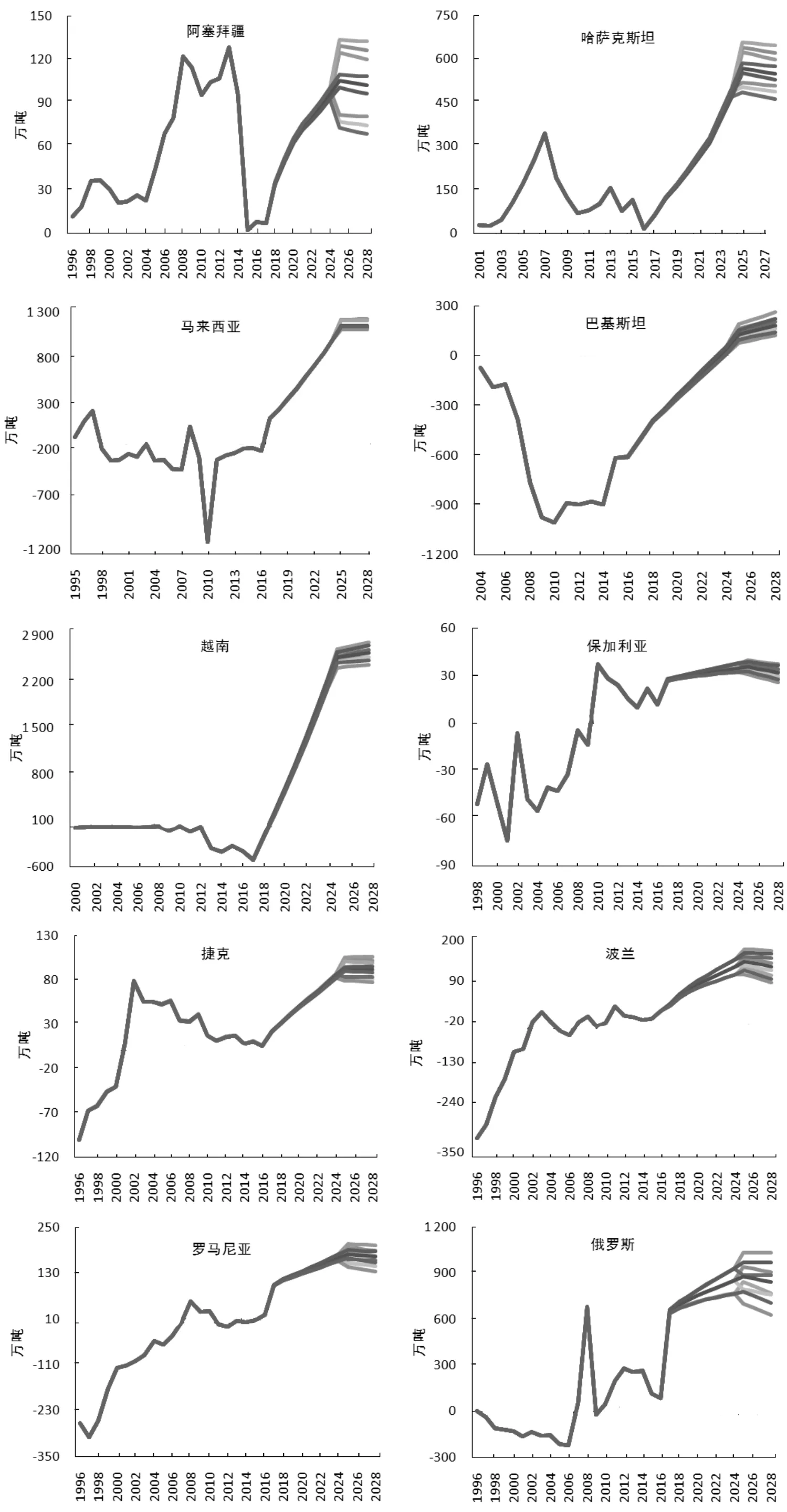

在图2中报告了水泥产能合作潜力为正且呈现增长趋势国家的模拟测算结果。可见,在2019—2024年,各国3种人口增长情境下的水泥产能合作潜力估算结果差别较小,原因在于,较高的人口增长率会摊薄人均收入水平,其与收入弹性的互动结果会削弱人均水泥消费需求,导致不同人口增长情境下产能合作潜力总量差别较小。但随后的2025—2028年,不同情境下的水泥产能合作潜力开始分野,不同国家和不同情境出现较大的差异。由图2可见,俄罗斯、越南、马来西亚和哈萨克斯坦均有500万吨以上的产能合作潜力,其中以马来西亚和越南最大,越南达到了2 800万吨左右,马来西亚达到了1 100万吨左右。而格鲁吉亚、罗马尼亚、巴基斯坦、波兰和捷克到2028年有大约100~350万吨的潜力,但巴基斯坦要到2024年开始拥有正向的产能合作潜力,可能是由于虽然水泥需求在不断上涨,但巴基斯坦自身的水泥企业众多、产能较大,当前时期可大体满足国内需求。亚美尼亚、阿塞拜疆和保加利亚等产能合作潜力虽为正但潜力较小。

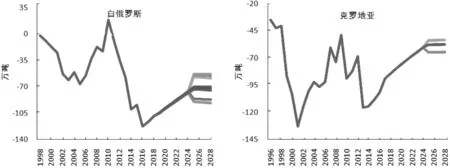

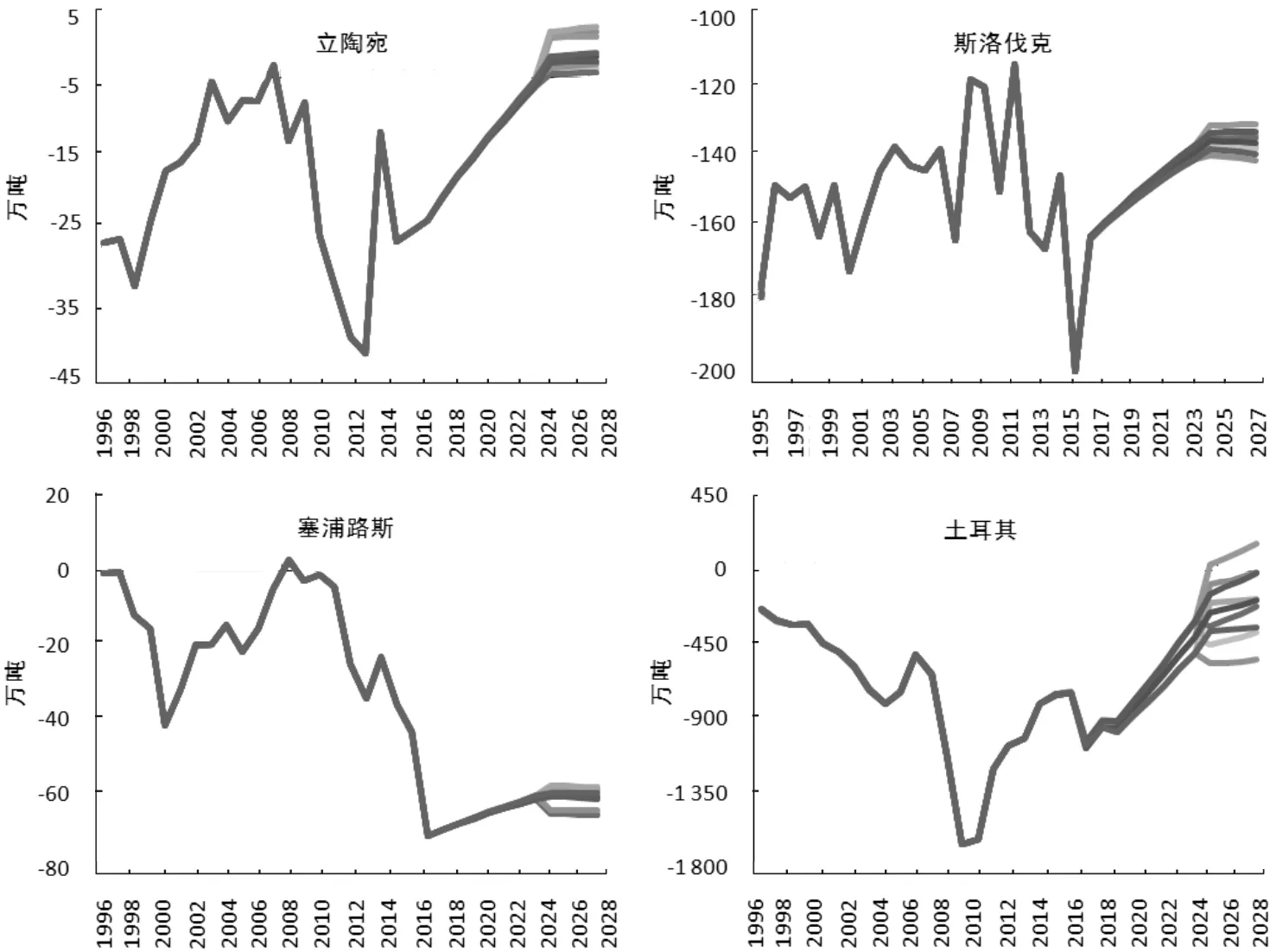

图3中报告了长期内产能合作潜力波动剧烈且更可能为负国家的预测结果。在2019—2028年,白俄罗斯、克罗地亚、斯洛伐克和塞浦路斯等国因经济增长和需求变化使得其产能合作潜力为负值。白俄罗斯和土耳其等国目前水泥出口量颇大,虽然因需求的增长使得负向合作潜力趋于弱化,但土耳其仅在乐观情境下方可能出现合作潜力接近于0乃至极小幅为正的情形,立陶宛仅在研究时期的期末方为正值,包括斯洛伐克和克罗地亚等国都不具有明显的水泥产能合作空间。

图2 具增长趋势的水泥产能合作空间预测

图3 负向水泥产能合作潜力国家预测结果

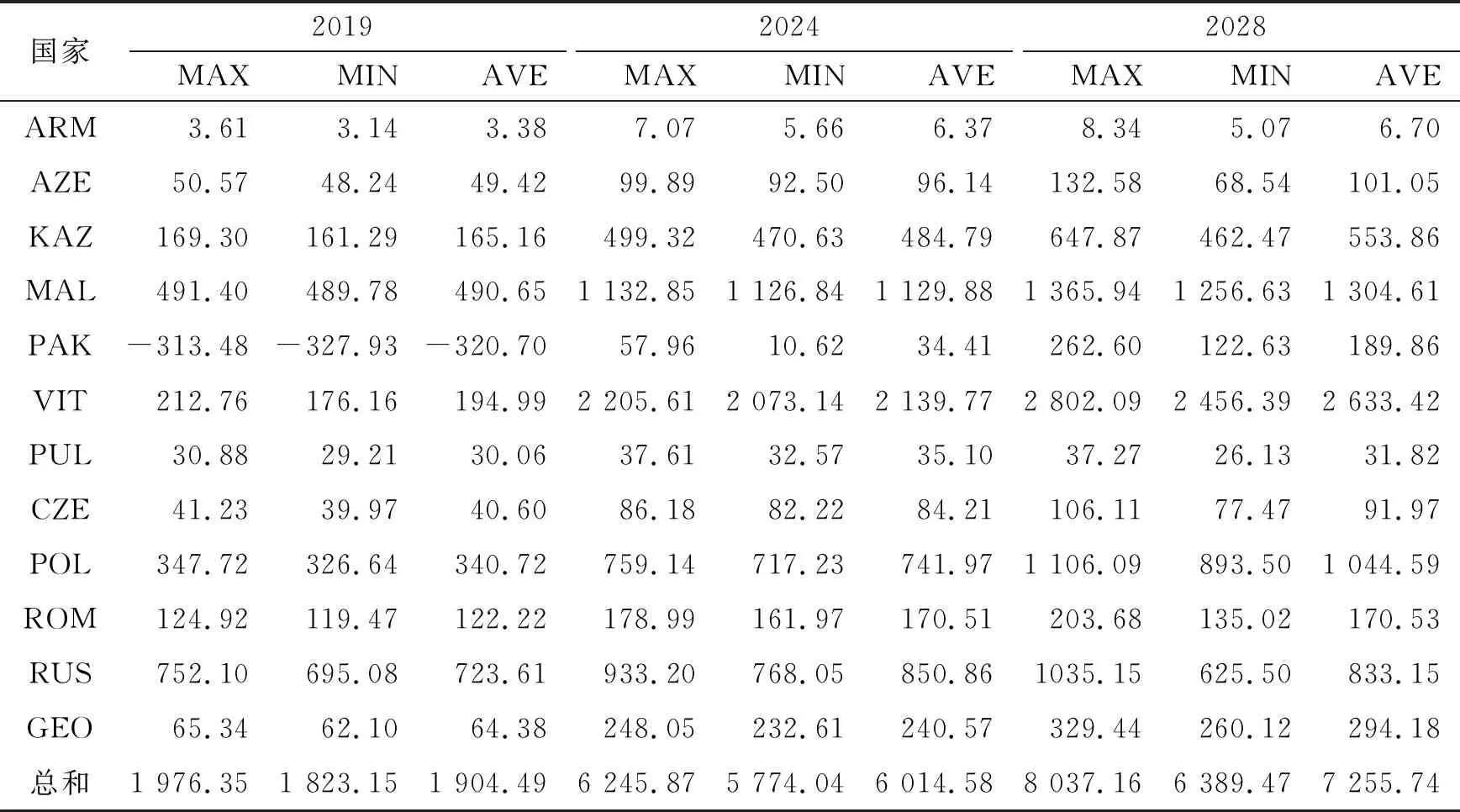

基于以上估计的18个“一带一路”沿线国不同情境下的水泥产能合作潜力,去掉负向合作潜力情形,加总得到未来时期内这一区域的合作潜力总量(表7)。可见,在当前时期,以不同情境下的均值而言,马来西亚和俄罗斯的合作潜力在500万吨左右,值得投资者充分关注。到2024年,除上述国家仍保持增长的水泥产能合作潜力外,越南、哈萨克斯坦和波兰的合作潜力增长亦相当可观,越南更是达到了2 139.77万吨的规模。从总量上看,以18个主要沿线国代表的“一带一路”区域的水泥产能合作潜力总量从2019年的平均1 904.49万吨上升至2023年的6 014.58万吨,到2028年进一步增长至7 255.74万吨,说明了“一带一路”区域内存在非常庞大的水泥产能合作潜力,投资者可充分加以利用。

五、结论与政策启示

水泥产业是“一带一路”倡议下我国推进国际产能合作的重点产业之一。本文基于弹性估计和情境模拟方法测算了截至2028年18个主要“一带一路”沿线国的水泥产能合作潜力。研究发现:1)俄罗斯、越南、马来西亚和哈萨克斯坦均有500万吨以上的潜力,其中以马来西亚和越南最大,到研究期末越南达到2 800万吨左右,马来西亚达到了1 100万吨左右。2)格鲁吉亚、罗马尼亚、巴基斯坦、波兰和捷克到研究期末有约100~350万吨的合作潜力,但巴基斯坦要到2024年方有正向的产能合作潜力。3)白俄罗斯、土耳其、克罗地亚、斯洛伐克等国产能合作潜力为负,土耳其和立陶宛仅在研究期末方可能为正值。4)18个主要沿线国的水泥产能合作潜力总量从2019年的平均1 904.49万吨上升至2023年和2028年的6 014.58万吨和7 255.74万吨。

表7“一带一路”主要沿线国的水泥产能合作潜力估计万吨

国家201920242028MAXMINAVEMAXMINAVEMAXMINAVEARM3.613.143.387.075.666.378.345.076.70AZE50.5748.2449.4299.8992.5096.14132.5868.54101.05KAZ169.30161.29165.16499.32470.63484.79647.87462.47553.86MAL491.40489.78490.651 132.851 126.841 129.881 365.94 1 256.63 1 304.61 PAK-313.48-327.93-320.7057.9610.6234.41262.60 122.63 189.86 VIT212.76176.16194.992 205.612 073.142 139.772 802.09 2 456.39 2 633.42 PUL30.8829.2130.0637.6132.5735.1037.27 26.13 31.82 CZE41.2339.9740.6086.1882.2284.21106.11 77.47 91.97 POL347.72326.64340.72759.14717.23741.971 106.09 893.50 1 044.59 ROM124.92119.47122.22178.99161.97170.51203.68 135.02 170.53 RUS752.10695.08723.61933.20768.05850.861035.15 625.50 833.15 GEO65.3462.1064.38248.05232.61240.57329.44 260.12 294.18 总和1 976.351 823.151 904.496 245.875 774.046 014.588 037.166 389.477 255.74

因水泥产品受运输成本影响较大、市场区域性较强,“一带一路”沿线各国的水泥需求增长需要尽可能依靠国际产能合作来满足,这一合作也是“一带一路”倡议下各国推进基础设施互联互通的重要内容。本文的实证研究以收入增长牵引的需求增长为视角,给出了主要沿线国未来时期水泥产能合作潜力的实证依据。中国水泥产业应重点聚焦马来西亚、俄罗斯、波兰等当前产能合作潜力较大的国家,同时还应该在评估投资风险基础上充分关注越南和哈萨克斯坦等未来时期有明显潜力的国家。此外,限于数据的可得性,本文的实证研究并未覆盖菲律宾、缅甸、印度尼西亚和孟加拉等经济增长可观、人口基数较大的“一带一路”沿线国家,这些国家的水泥需求增长和合作潜力也应得到投资者充分关注。最后需要说明的是,本文的合作潜力评估主要基于收入弹性展开,对基建投资和基础设施互联互通等因素对水泥市场的影响还需要新的实证研究进行估计。

猜你喜欢

军事文摘(2021年18期)2021-12-02 01:28:12

军事文摘·科学少年(2021年9期)2021-10-13 06:05:13

家庭影院技术(2020年2期)2020-03-25 13:27:42

模具制造(2019年4期)2019-06-24 03:36:40

知识经济·中国直销(2018年1期)2018-01-31 01:52:45

中国工程咨询(2017年3期)2017-01-31 05:29:50

中国卫生(2016年7期)2016-11-13 01:06:32

儿童故事画报(2016年4期)2016-06-24 07:58:59

儿童故事画报(2016年4期)2016-06-24 07:57:36

数学物理学报(2015年4期)2015-02-28 16:06:52