股权质押与市值管理的内在机理研究

——基于中介效应的检验

2020-01-17 07:14宋岩,李帅,宋爽

烟台大学学报(哲学社会科学版) 2020年1期

宋 岩,李 帅,宋 爽

(烟台大学 经济管理学院,山东 烟台 264005)

股权质押作为上市公司再融资的重要工具,在资本市场中发挥着越来越重要的作用。据初步统计,沪深上市公司涉及股权质押的公司数量达到3000多家,部分公司第一大股东股权质押比例更是高达100%。在中国证券市场中,资金链断裂、投资失败、战略决策错误等状况一旦发生,存在股权质押行为的公司所承受的风险也会呈指数倍上涨。股价持续下跌,不仅控股股东面临着控制权丧失或被强制平仓的风险,企业正常生产经营活动也将受到严重影响。为防止上述状况的出现,存在控股股东股权质押的上市公司是否会采取更多的措施来进行市值管理,在通过市值管理提升企业财务能力,增强风险把控能力的同时,将会采取何种措施避免股价异常波动,均值得我们研究。

市值管理是上市公司为稳定、提升市值,通过战略规划、经营管理和投资者关系管理,将公司创造价值、实现价值和经营价值的活动有机地联系起来,使股价充分反映公司的内在价值并努力实现以内在价值为支撑的市值最大化的管理活动。(1)张济建、苗晴:《中国上市公司市值管理研究》,《会计研究》2010年第4期。市值管理作为上市公司资本运作的手段,在稳定企业股价和实现股东价值最大化中扮演着重要角色。良好的市值管理,可以减少政策变化和市场环境波动给企业带来的负面影响,继而减少股价发生非正常波动的可能性。基于此,我们提出合理假设,企业大股东发生股权质押行为后,为了避免股价发生异常波动,会有更强的动机进行市值管理。那么,股权质押与市值管理之间的内在作用机制究竟如何?对此需要进行仔细研究。为了在利益风险丛生的资本市场中站稳脚跟,除了股权激励、股票回购、并购和投资者关系管理这些传统手段外,企业是否可以采取其他更为隐蔽的方式?盈余管理能否成为企业提升市值的一种手段?企业是否会通过增加研发投入来进行市值管理?这些都值得我们进行更深层次的分析。

因此本文以行为—手段—经济后果为研究范式,以2013-2017年中国沪深A股上市公司为研究对象,在股权质押与市值管理之间架起桥梁,研究股权质押对市值管理可能存在的作用机理,探究上市公司控股股东股权质押后企业进行市值管理的手段,并站在研发投入和盈余管理的视角,研究股权质押对市值管理影响的具体途径,从而揭开股权质押与企业市值管理之间的“黑箱”。

一

国内外学者对于股权质押经济后果的研究主要围绕两个方面展开——正向影响和负面影响。高兰芬认为企业高级管理人员股权质押比例越高,企业盈余管理系数越低,与企业绩效呈负相关关系;(2)高兰芬:《董监事股权质押之代理问题对会计信息与公司绩效之影响》,博士学位论文,(台湾)成功大学会计研究所,2002年,第55页。Yehetal通过实证研究发现,股权质押比率与公司价值呈负相关关系;(3)Yeh,Y.,C. Ko and Y. Su. “Ultimate Control and Expropriation of Minority Shareholders: New Evidence from Taiwan”, Academia Economic Papers,Vol. 31, No.3 (June 2003), pp. 263~299.郝项超、梁琪从最终控制人角度验证了股权质押会损害公司价值,同时提出股权质押行为存在弱化激励和强化侵占两种效应;(4)郝项超、梁琪:《最终控制人股权质押损害公司价值么?》,《会计研究》2009年第7期。郑国坚通过研究发现,存在控股股东股权质押行为的上市公司,大股东占款程度更高。(5)郑国坚:《大股东股权质押、占款与企业价值》,《管理科学学报》2014年第9期。而从另一角度来看,也有不少学者指出股权质押行为产生的正面效应。谭燕、吴静以大股东股权质押行为作为研究对象,对质押品质量在信贷决策中的治理效应进行分析,表明股权质押存在质押效用;(6)谭燕、吴静:《股权质押具有治理效用吗?——来自中国上市公司的经验证据》,《会计研究》2013年第2期。李旎、郑国坚通过研究表明,控股股东股权质押比例越高,市值管理对利益侵占行为的治理效应越强;(7)李旎、郑国坚:《市值管理动机下的控股股东股权质押融资与利益侵占》,《会计研究》2015年第5期。王斌等发现民营企业控股股东股权质押后,为了避免控制权发生转移,会更有动力改善企业业绩;(8)王斌、蔡安辉、冯洋:《大股东股权质押、控制权转移风险与公司业绩》,《系统工程理论与实践》2013年第7期。谢德仁等提出,控股股东股权质押行为将会降低公司股价崩盘的风险。(9)谢德仁、郑登津:《控股股东股权质押是潜在的“地雷”吗?》,《管理世界》2016年第5期。以上研究印证了控股股东股权质押行为产生经济后果中的正面影响。随着资本市场中股权质押行为的频繁发生,一方面企业获得大额融资进行外部投资、内部新建,但另一方面股权质押产生的负面效应也将减损企业价值。一旦外部环境变化,股价发生持续下跌,企业面临被平仓、被冻结甚至控制权发生转移等风险。股价异常波动如同“多米诺骨牌”的第一张牌,将对存在控股股东股权质押的企业产生毁灭性打击。企业面对如此可怕的质押风险,会坐以待毙,毫无举措吗?这显然不切实际。市值管理作为企业日常活动中的重要一环,在维持股价稳定和实现股东价值最大化中起着关键作用。刘国芳研究指出,上市公司通过市值管理可以提高企业的成长能力以及稳定的盈利水平,同时还能有效降低企业面临的被收购风险;(10)刘国芳:《上市公司市值管理动因模型研究》,《当代经济》2010年第12期。施光耀等将市值管理的三个维度分为价值创造、价值实现以及价值关联,并指出通过市值管理可以更好地实现股东价值。(11)施光耀、刘国芳、梁彦军:《中国上市公司市值管理评价研究》,《管理学报》2008年第1期。因此,上市公司控股股东在股权质押后,为了稳定股价,降低企业经营风险,会有更强烈的动机进行市值管理。由此我们提出合理假设:

H1:股权质押后,上市公司更有动力进行市值管理。

在上述研究的基础上,本文进一步探究控股股东股权质押行为发生后,企业采取怎样的措施进行市值管理。市值管理传统手段主要体现在股权激励、投资者关系管理、并购重组、股份回购等方面。文梦涓运用因子分析法构建市值管理指标,以资本市场的弱有效性和资本营销理论为理论基础,验证了投资者关系管理对企业市值的正向影响;(12)文梦涓:《上市公司投资者关系管理对市值管理绩效影响的实证研究》,硕士学位论文,中南大学会计系,2013年,第40页。徐昭以2007-2010年发生并购的A股上市公司为研究对象,显示并购产生的协同效应会对上市公司市值管理带来更加积极的影响;(13)徐昭:《上市公司市值管理的有效性研究——基于企业并购绩效的实证分析》,《经济理论与经济管理》2017年第1期。黄之骏等认为经营者股权激励与企业价值之间存在倒U型关系,在一定区间内,企业通过实施股权激励政策来提升企业价值。(14)黄之骏、王华:《经营者激励与企业价值》,《中国会计评论》2006年第6期。上述举措均为上市公司如何进行市值管理指明了方向,但与此同时,企业市值管理是一个非常复杂的过程,除了以上传统举措外,尤其是在发生大股东股权质押行为后,股权质押与市值管理之间是否还存在其他纽带呢?研发投入和盈余操纵能否影响企业市值管理水平?股权质押、盈余操纵和企业市值管理,三者之间是否存在传导关系以及研发投入在股权质押和市值管理之间的中介效用是否存在都值得我们仔细探究。

目前,单独研究股权质押、盈余操纵和市值管理的文献已经很丰富,也有文献对股权质押和盈余管理之间的关系进行了探究,但总体而言,研究股权质押、盈余操纵和市值管理三者之间关系的研究成果较少。大部分学者对于盈余操纵的研究集中在动机和方式两个方面。现有研究将盈余管理的动机从三个维度展开——契约关系动机、资本市场动机、政治资本动机。Watts和Zimmerman通过研究证实了管理层会计政策选择的“三大动机”,即报酬契约、债务契约和政治成本。(15)Watts R L, Zimmerman J L.“Towards a Positive Theory of the Determination of Accounting Standards”. Accounting Review, Vol.53,No.1(April 1978),pp.112-134.此外,经过一系列研究表明,盈余管理的动机还包括平滑盈余,Chihetal提出盈余可预测假说,管理层为了避免利润的异常波动给企业带来负面影响,会采用平滑盈余的方式来降低盈余的非正常波动。(16)Chih H L,Shen C H,Kang F C. “Corporate Social Responsibility, Investor Protection, and Earning Management: Some International Evidence”,Journal of Business Ethics,Vol.79, No.2(June 2008), pp.179-198.林舒和魏明海通过实证研究也表明IPO公司为了通过证监会的审核,会有更大的动机进行盈余操纵。(17)林舒、魏明海:《中国A股发行公司首次公开募股过程中的盈利管理》,《中国会计与财务研究》2000年第2期。于李胜通过实证研究发现,在其他条件相同的情况下,新会计准则颁布前后,长期资产计提和转回的盈余管理动机下降。(18)于李胜:《盈余管理动机、信息质量与政府监管》,《会计研究》2007年第9期。另一方面,也有很多文献对盈余管理的影响因素进行了探讨。例如,杜兴强等通过实证分析研究了女性高管比例对盈余管理的影响,发现女性高管比例和盈余管理之间存在倒U型关系。(19)杜兴强、赖少娟、裴红梅:《女性高管总能抑制盈余管理吗?——基于中国资本市场的经验证据》,《会计研究》2017年第1期。胥朝阳和刘睿智研究发现,提高会计信息可比性在一定程度上抑制了企业盈余管理的行为。(20)胥朝阳、刘睿智:《提高会计信息可比性能抑制盈余管理吗?》,《会计研究》2014年第7期。胡元木等从可操控R&D费用角度,研究发现通过操控R&D费用可以有效提高盈余信息质量。(21)胡元木、刘佩、纪端:《技术独立董事能有效抑制真实盈余管理吗?——基于可操控R&D费用视角》,《会计研究》2016年第3期。姜付秀等以2002—2012年沪深A股上市公司为研究对象,发现“诚信”导向的企业文化对企业盈余管理具有抑制作用。(22)姜付秀、石贝贝、李行天:《“诚信”的企业诚信吗?》,《会计研究》2015年第8期。

本文之前阐述了股权质押与企业市值管理之间可能存在的显著相关关系,而二者之间的作用路径更值得我们进行更进一步的探究,此外大部分对于盈余操纵的研究集中在了动机和方式两方面,而对盈余操纵后的经济后果鲜有涉及。从逻辑上来说,股权质押后,企业更有动力进行市值管理,那么盈余操纵这类无需较大资本投入且见效显著的手段很可能成为企业短时间内提升市值的手段,其影响企业市值的效果是好是坏,都值得我们进行研究。因此本文提出如下研究假设验证盈余操纵的中介效应是否成立。

H2:股权质押后,上市公司通过操纵盈余来进行市值管理。

习近平总书记在党的十九大报告中指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。从企业层面上来看,创新的持久性也是企业长期经营发展的必备要素,企业通过增加研发投入提高创新水平,寻求合适的技术突破口,继而达到提升企业业绩的目标。根据国家统计局公布的最新数据显示,2017年全国研发投入经费约为17606.1亿元,同比增加1929.4亿元,研发经费投入强度为2.13%,相较去年增加0.02个百分点,以上数据均表明国家对研发投入的重视。在经济全球化的背景下,中美贸易战博弈的过程中,企业生产经营不断受到各类因素的波及,而走出困境的主要途径就是增强自身核心竞争力。那么何为核心竞争力?本文将其定义为难以被其他竞争对手模仿的、可以使企业获得竞争优势的能力。如果说技术创新水平是作为衡量企业竞争优势的标杆,那么研发投入就是提高创新水平的主要驱动力,Johnson & Pazderka早在1993年就指出研发投入能够促进企业创新能力的提升,继而增强其在资本市场的竞争优势。(23)Johnson L D,Pazderka B. “Firm Value and Investment in R&D”. Managerial and Decision Economics,Vol.14, No.1 (July 1993), pp. 15-24.近年来研发投入也是国内外学者研究的热点问题。目前很多研究表明研发支出对企业以及资本市场的正面促进作用,例如,朱乃平等以2009-2011年高新技术企业为研究对象,通过研究发现技术创新投入与企业短期财务绩效和长期财务绩效均呈显著正相关;(24)朱乃平、朱丽、孔玉生:《技术创新投入、社会责任承担对财务绩效的协同影响研究》,《会计研究》2014年第2期。Bae等以日本、美国和德国的企业为研究对象,实证结果表明研发支出与企业市场价值呈正向相关关系;(25)Bae S C,Kim D. “The effect of R&D Investment on Market Value of Firm: Evidence from the US,Germany,and Japan,” Multinational Business Review, Vol(11), No.3(May 2003) ,pp.51-75.戴小勇和成力为使用门槛面板数据模型对研发投入强度和企业绩效进行了研究,表明研发投入达到第一门槛值时对企业业绩的促进作用尤为明显。(26)戴小勇、成力为:《研发投入强度对企业绩效影响的门槛效应研究》,《科学学研究》2013年第13期。以往文献还分别从企业生产率、托宾Q、销售收入、社会责任等方面证明了研发投入的促进作用,但无人从股权质押的视角研究其与市值管理的内在关系。所以我们假定股权质押与市值管理之间存在一些纽带,股权质押后,企业会通过增加研发投入来提升企业绩效,继而保持股价稳定增长影响市值。基于以上,我们提出以下假设:

H3:研发投入为股权质押与市值管理之间的中介变量,三者存在传导关系。

二

(一)样本选择和数据来源

本文将证明盈余操纵在股权质押与市值管理之间的传导机制,初始样本选择范围包括2013-2017年间所有A股上市公司。在17054个观测值的基础上,我们进行如下筛选:(1)剔除金融保险行业;(2)为保证数据的连续性剔除ST、*ST的公司;(3)剔除财务数据缺失值较多的公司。最终得到有效样本13807个。样本所用数据均来自国泰安数据库、和讯网等资讯网站披露的公司年报,并将其原始数据进行加工处理,同时用Stata14和Spss24对数据进行统计分析。同时,为了避免极值的影响,本文对变量进行了1%-99%水平的Winsorize缩尾处理。

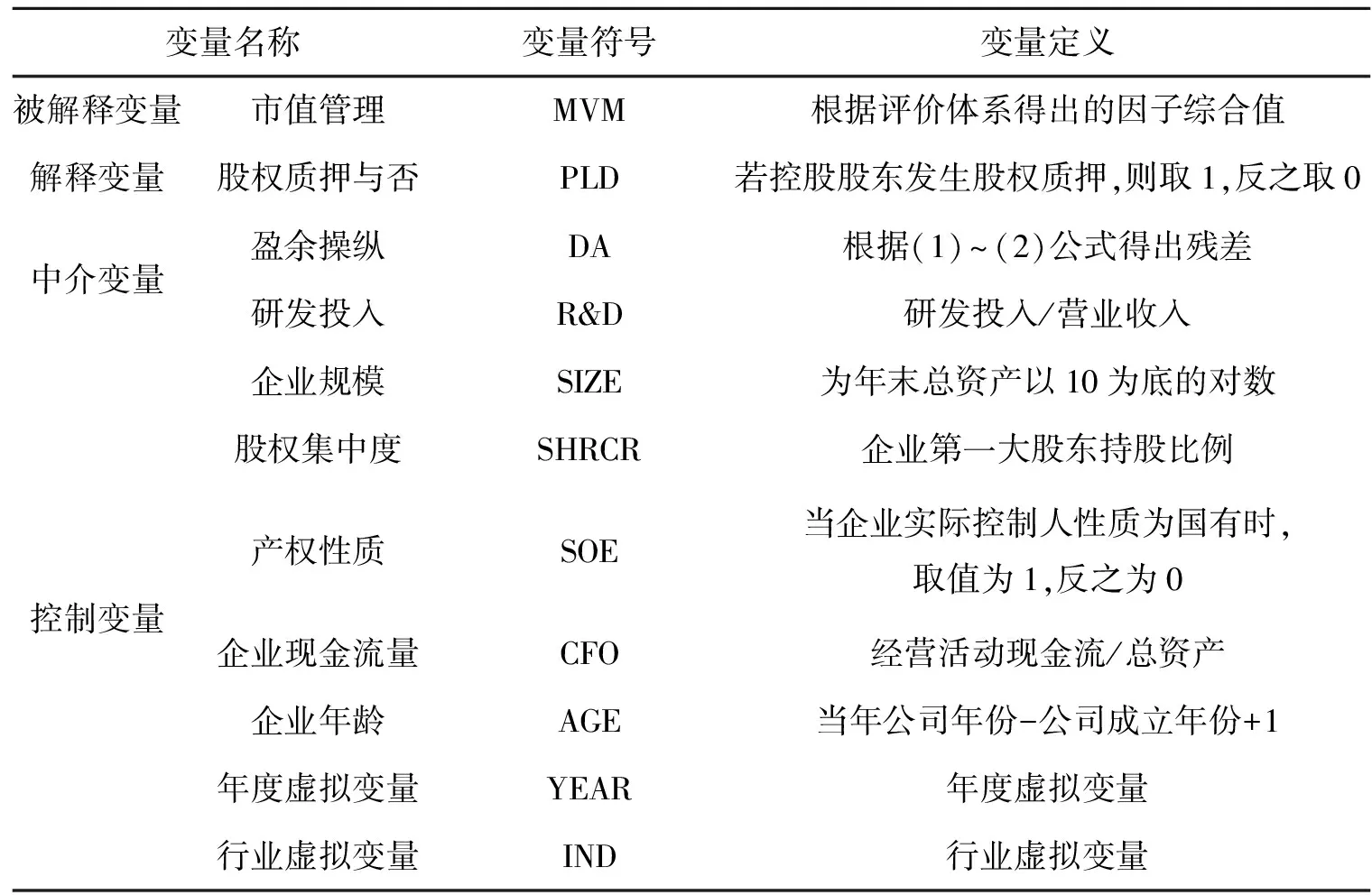

(二)变量定义

1.被解释变量

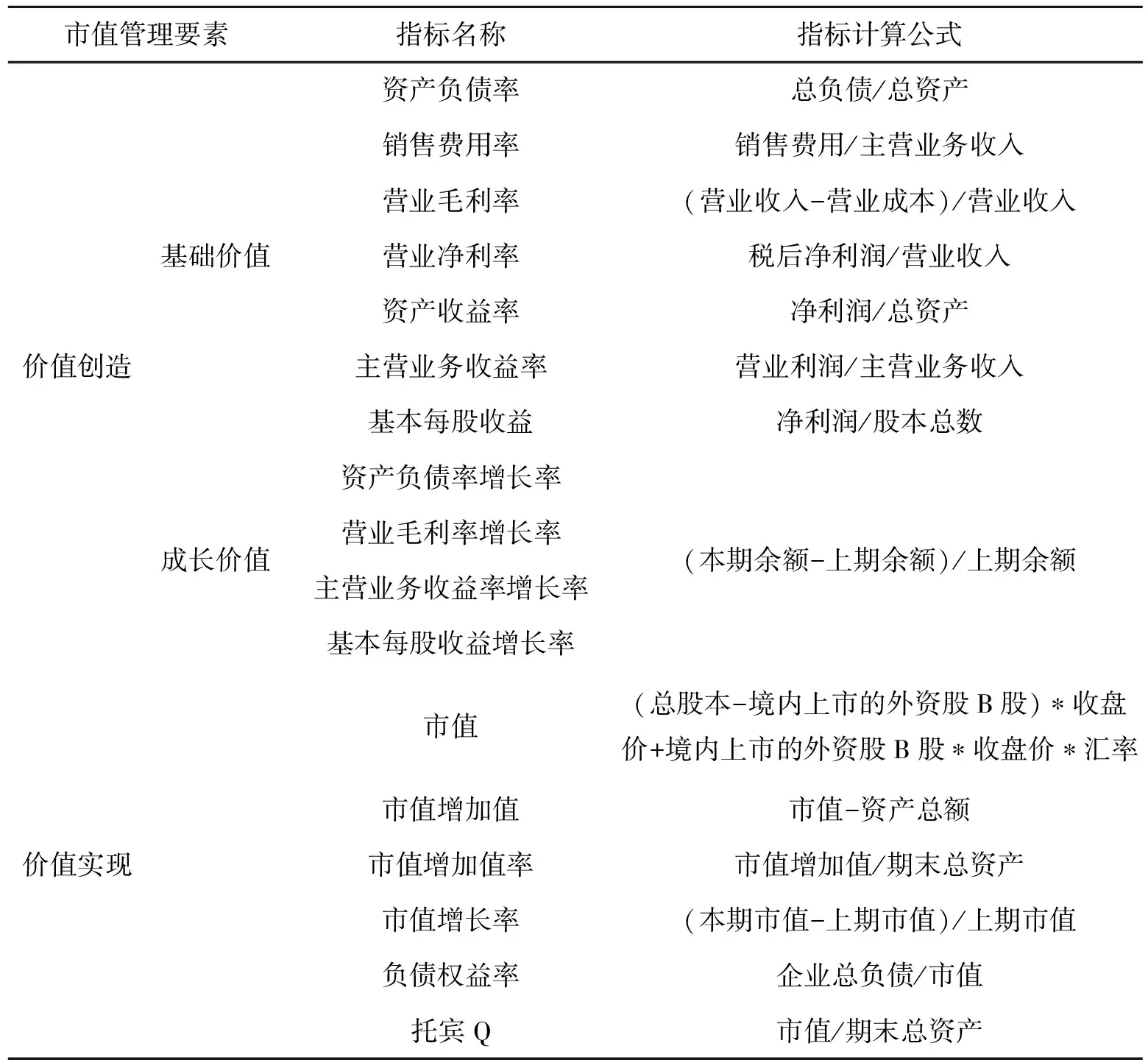

本文以市值管理作为被解释变量,借鉴施光耀等在上市公司市值管理研究中心发布的市值管理效果评级指标体系,(27)施光耀、刘国芳、梁彦军:《中国上市公司市值管理评价研究》,《管理学报》2008年第1期。并根据沪深股市上市公司实际情况进行调整,从价值创造和价值实现两大维度出发,构建三级指标评级体系,共计17个指标。采用因子分析对测量市值管理水平的17个指标进行公因子提取,通过得分函数计算出企业市值管理综合水平。指标选取结果见表1。

表1 市值管理指标综合选取

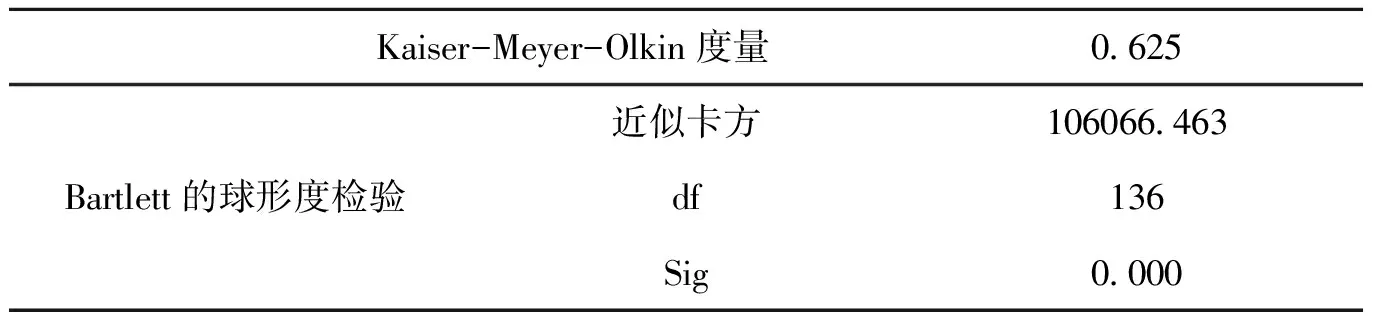

对17个指标进行KMO和Bartlett检验,具体检验结果如表2, KMO=0.625>0.5,Sig<0.05,表明本文选择的指标具有合理性。

表2 KMO和Bartlett检验

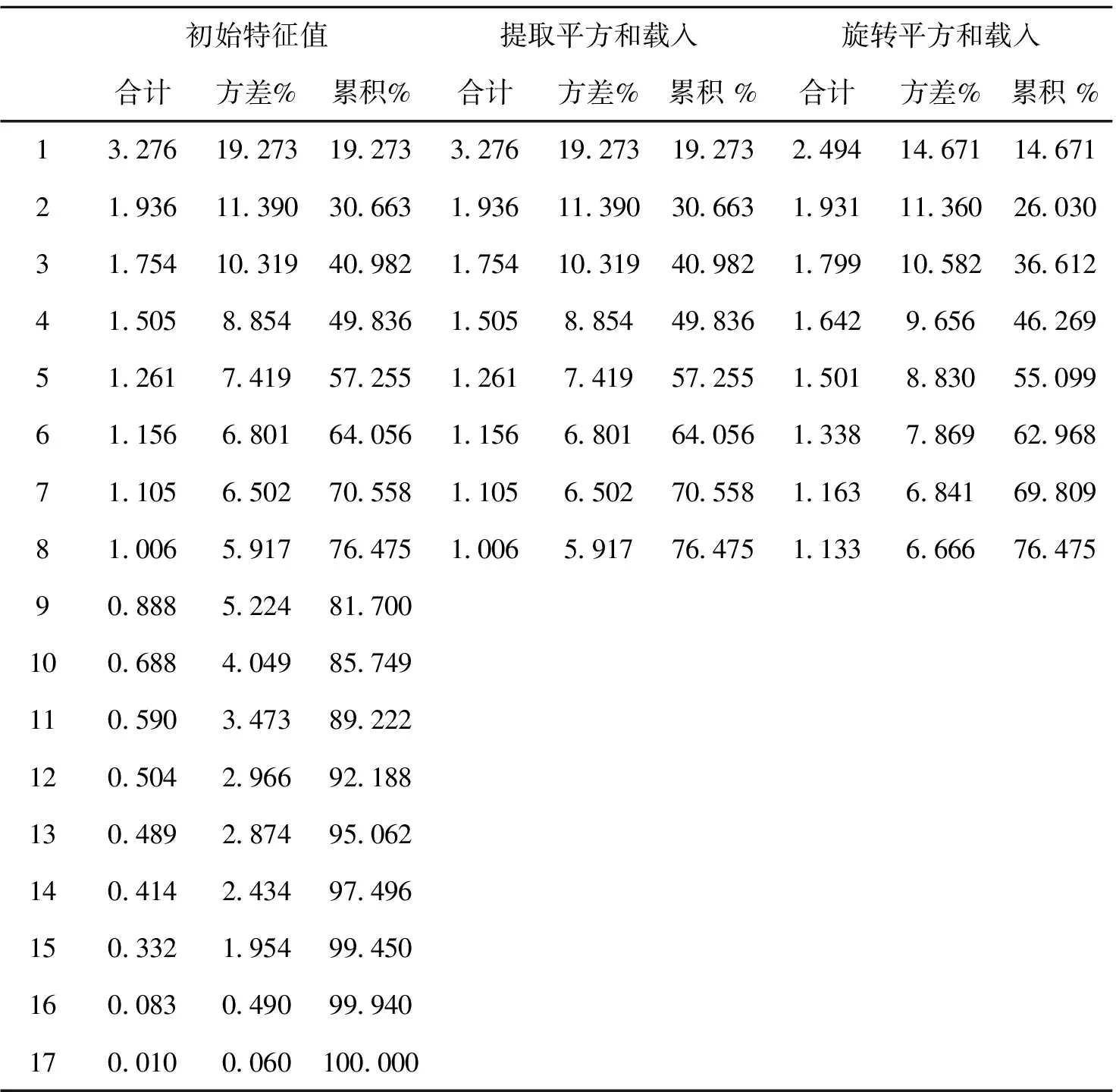

根据特征值大于1的准则,选取了前八个主成分为公因子。表3给出了主成分的初始特征根和方差贡献率,累积方差贡献率为76.475%,表明该综合指标可以代表企业市值管理水平。

表3 解释的总方差

提取方法:主成分分析

2.中介变量

TACCi,t=△ASSETi,t+△CASHi,t+△LIABi,t

(1)

(2)

其中TACCi,t为i公司在第t年的总体应计利润;ΔASSETi,t、ΔCASHi,t、ΔLIABi,t为i公司在第t年与t-1年的总资产、货币资金、总负债的变化额;ΔREVi,t、ΔRECi,t为i公司在第t年与t-1年的营业收入、应收账款变化额;ASSETi,t为i公司在第t年的总资产;PPEi,t为i公司在第t年的固定资产原值,得到的残差作为盈余操纵的衡量指标。

3.解释变量

本文选择的解释变量为股权质(PLD),当上市公司控股股东存在股权质押时为1,不存在股权质押行为时为0。

4.控制变量

本文选择的控制变量有:企业规模(SIZE)、股权集中度(SHRCR)、企业年龄(AGE)、产权性质(SOE)以及企业现金流(CASH)等,具体定义见表4。

表4 变量定义

(三)模型建立

为实证考察盈余操纵的传导机制,我们构造了以下两个实证模型:

一方面,为考察控股股东股权质押后是否对企业市值管理施加影响,在控制借款企业规模、企业年龄、年度等变量的基础上,检验控股股东股权质押与市值管理之间的关系,如(3)式所示:

Rock slowly got up fromthe mat,planning his escape.He hesitated a moment and thought.Things were not going well.What bothered himwas being held,especially since the charge against himhad been weak.He considered his present situation.The lock that held himwas strong,but he thought he could break it.

MVM=α0+α1PLD+α2SIZE+α3SHRCR+α4SOE+

α5CFO+α6AGE+∑αiYEARI+∑αiINDi+ε

(3)

另一方面,为了进一步研究控股股东股权质押后是否通过盈余操纵这一手段影响企业市值管理,我们运用中介效应检验方法来考察。中介效应检验的方法有很多,温忠麟等在综合不同方法优缺点基础上,首次提出了一个中介检验效应程序,可以使发生第一类和第二类错误的概率降低,同时还容易操作实施。(28)温忠麟、张雷、候杰泰等:《中介效应的检验程序及应用》,《心理学报》2004年第5期。后来随着中介效应的普及和发展,温忠麟等在原来模型的基础上进行了修改。(29)温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期。本文采用该程序来检验盈余操纵和研发投入的中介效应,具体方程如下面4-1、4-2、4-3和5-1、5-2、5-3所示:

(4-1)

(4-2)

(4-3)

(5-1)

(5-2)

(5-3)

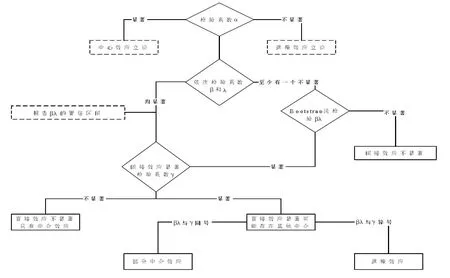

检验程序参见图1。

步骤1:检验系数α,若该系数不显著,则判断股权质押与市值管理不存在相关关系,按遮掩效应立论;若系数显著,则表明股权质押对企业市值管理存在显著影响,按中介效应立论。无论是否显著,均应当进行步骤2。

步骤2:依次检验系数β和λ,若二者均显著,则表明盈余操纵的间接中介效应显著,若至少有一个不显著,则用Bootstrap法进行检验。

步骤3:检验系数γ,如果不显著,则表明盈余操纵的直接效应不显著,只存在间接效应;若γ显著,则表明盈余操纵直接效应显著。

图1 中介效应检验图

三

(一)描述性统计

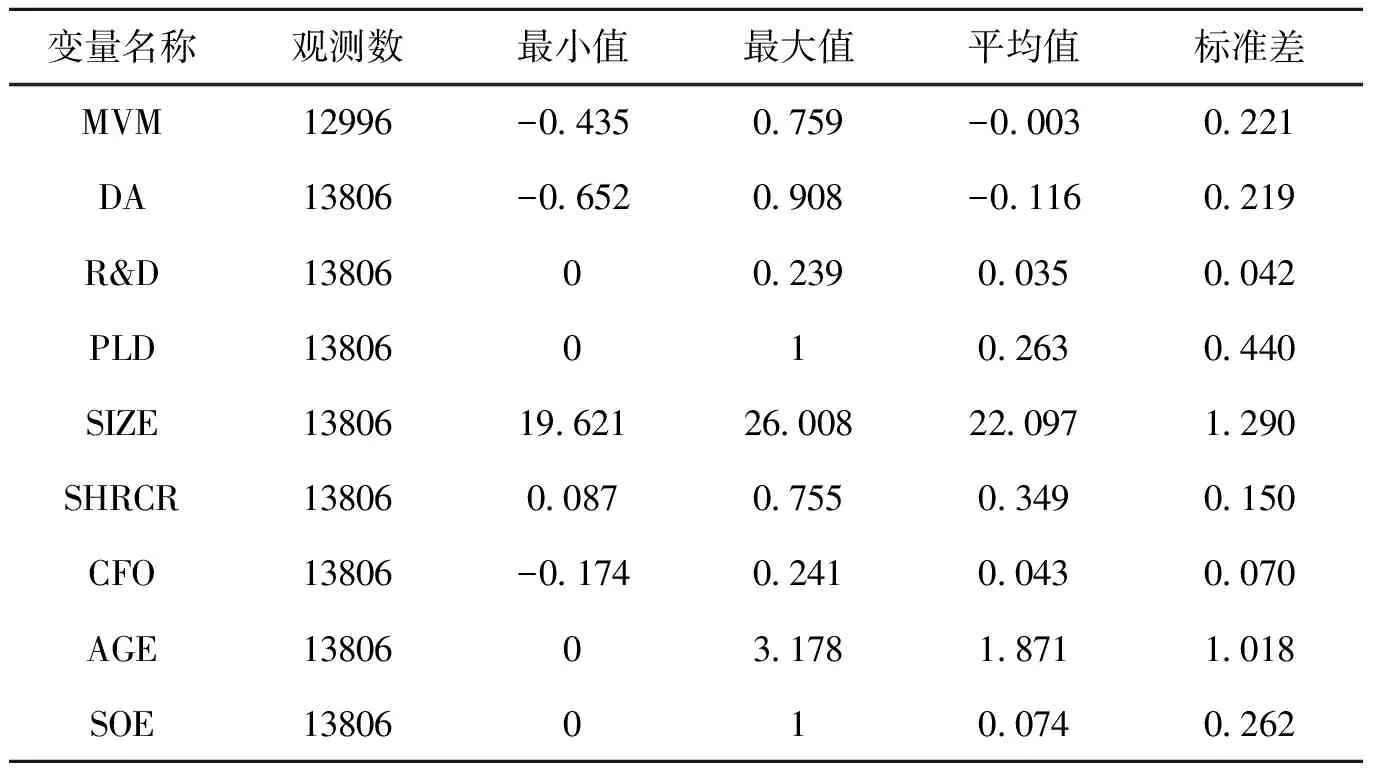

表5列示了模型中研究变量的描述性统计结果。市值管理水平的最大值为0.759,最小值为-0.435,说明不同企业的市值管理水平差距很大。控股股东股权质押的平均值为0.263,表明年末存在控股股东股权质押的观测数占样本总数的26.31%,进一步印证了股权质押这一行为在A股市场的普遍性。盈余操纵的最大值为0.908,最小值为-0.652,说明样本中向上调节盈余与向下调节盈余的现象均存在。产权性质的均值为0.074,表明有7.4%的样本为国有企业,说明本文选取的样本中国有企业占上市公司的比重并不高。公司规模的均值为22.097,最大值26.008,方差为1.290,说明样本公司规模差异较小。第一大股东持股比例最大值为0.755,均值为0.349,说明上市公司股权集中度相对较高。现金流比率最大值为0.241,最小值为-0.1742,说明不同上市公司的现金流比率存在较大差异。

表5 描述性统计

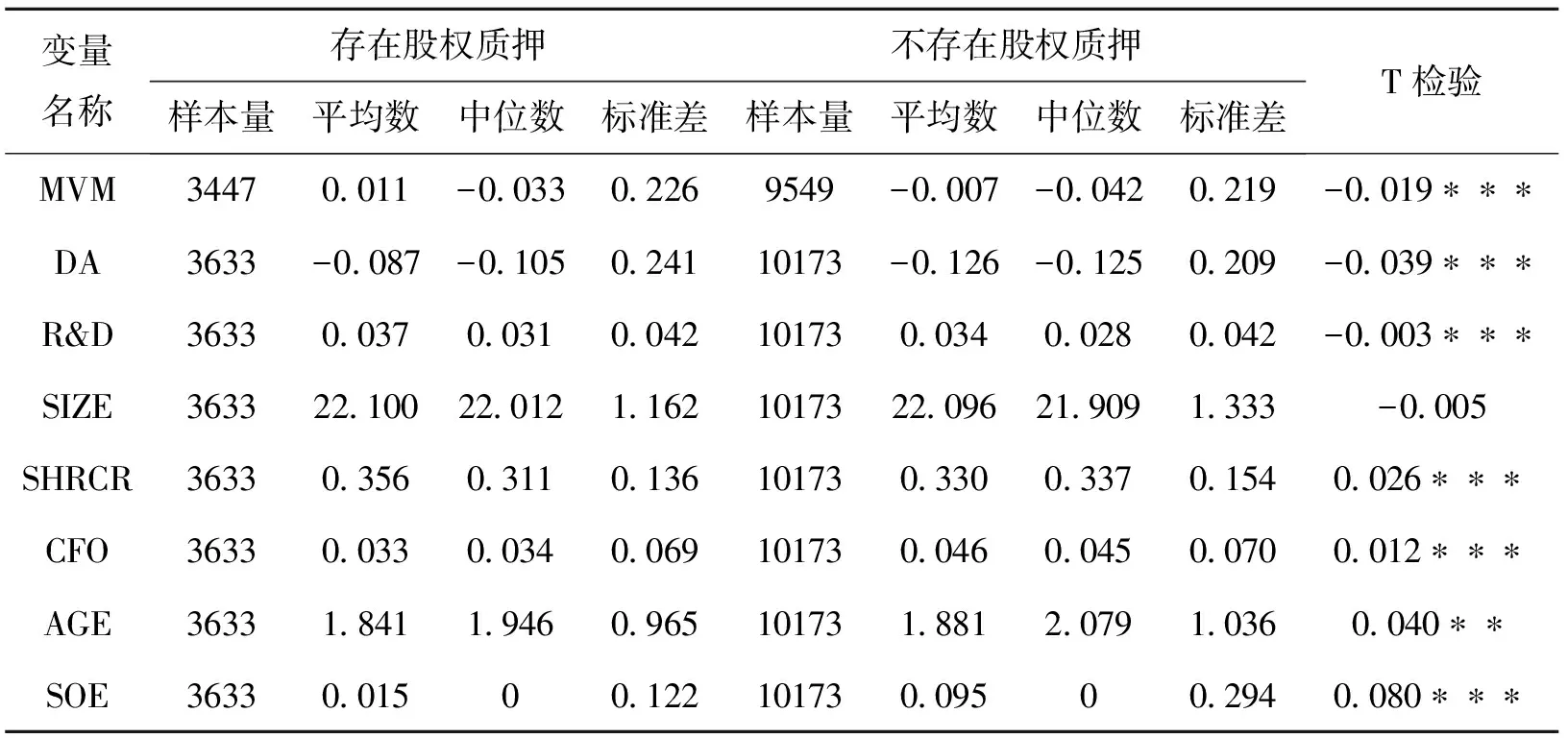

在表5的基础上,根据企业控股股东股权质押与否来分组描述各主要变量,总体来说,存在控股股东股权质押行为的公司与不存在该行为的公司在诸多方面都存在明显差异。其中存在大股东股权质押行为的公司市值管理水平(0.011)明显大于对照组(-0.007),并且在1%的水平上通过T检验。这也初步验证了本文假设1,具体结果如表6所示。

(二)相关性检验

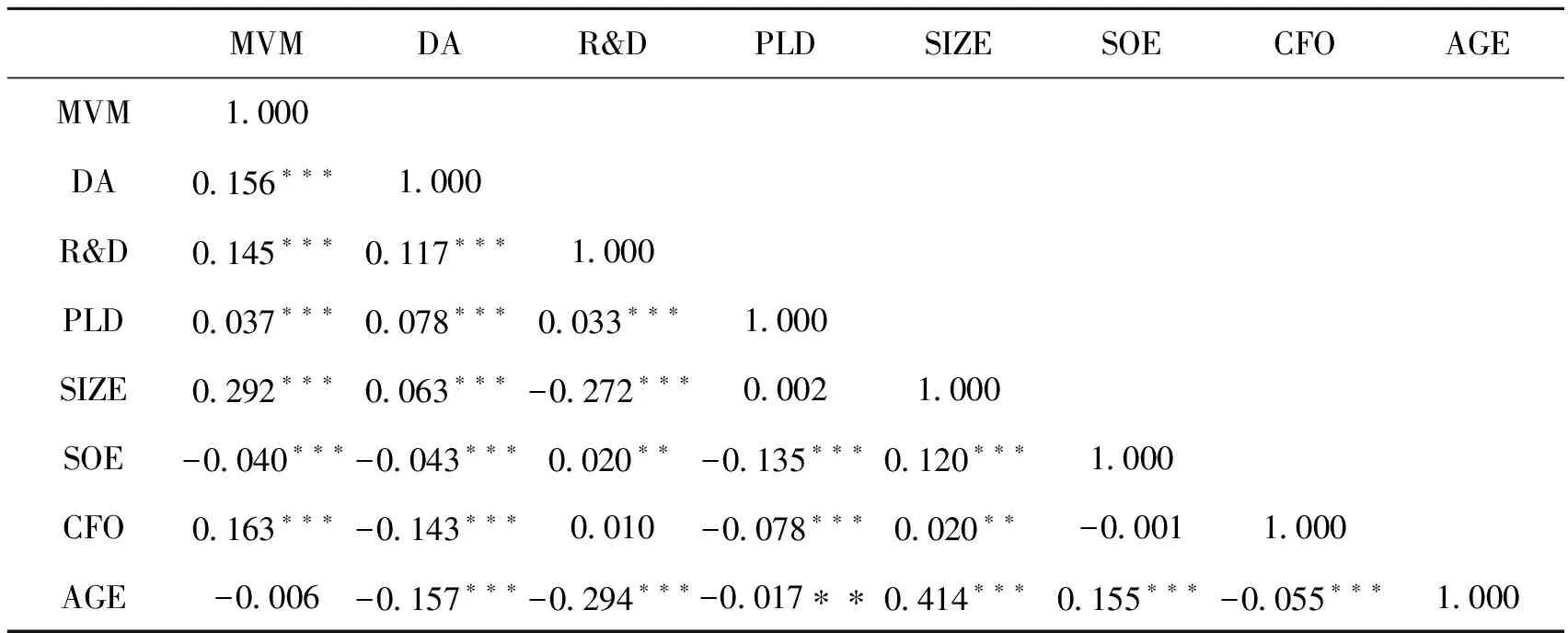

构建多元回归模型对上述假设进行实证检验,为避免多重共线性对回归结果的影响,针对被解释变量、解释变量、中介变量和主要控制变量进行Pearson相关性检验,各主要变量相关性系数基本上小于0.01,表明各变量间相关性弱,可继续进行回归性分析。结果见表7。

(三)回归分析与假设检验

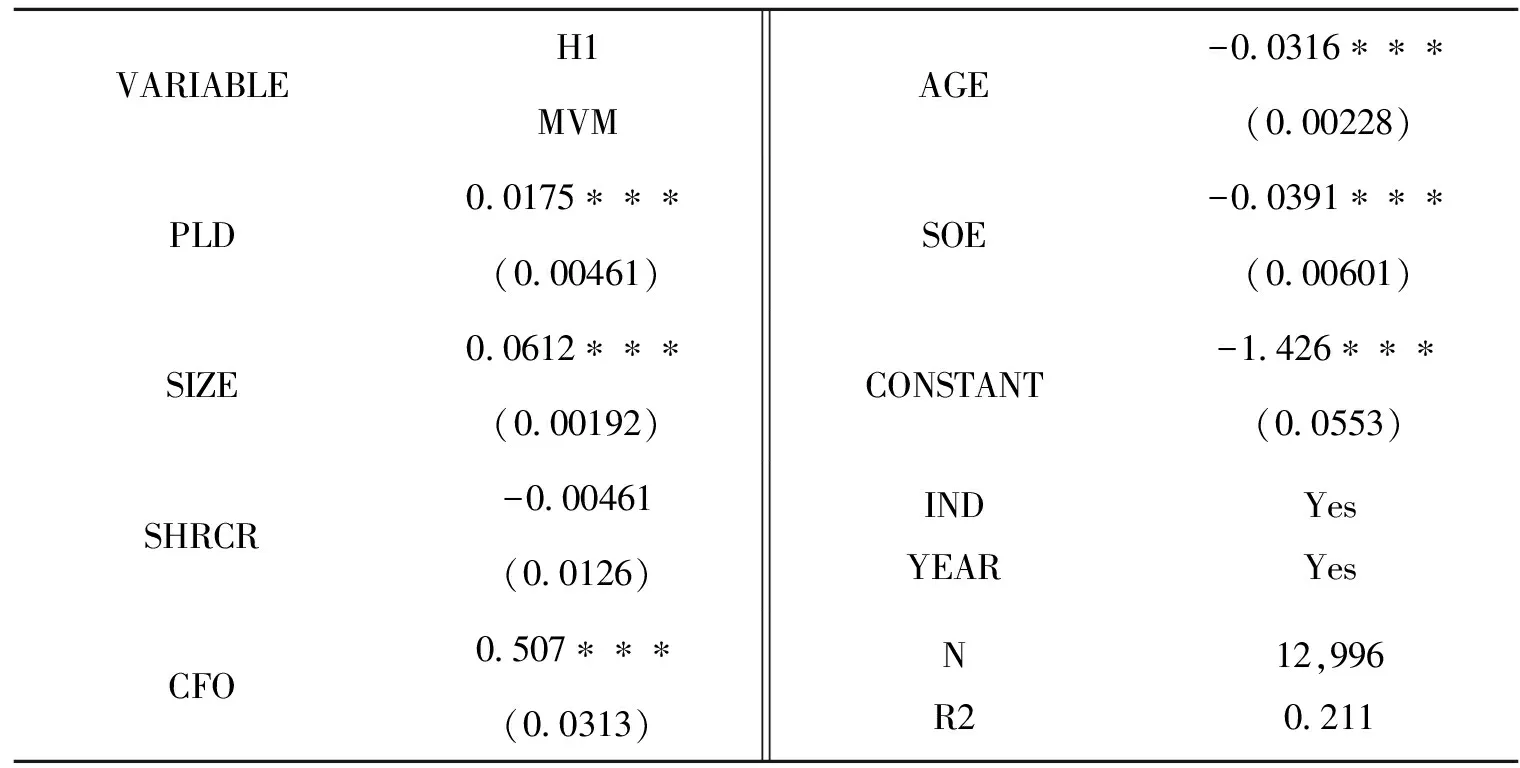

1.假设1的检验

本文采用Stata14对沪深两市2013-2017年所有上市公司进行OLS回归分析,表8为对假设H1检验的多元回归结果。

从以上样本数据我们可以发现,市值管理变量(MVM)与股权质押变量(PLD)的系数为0.0175,且在1%显著性水平下呈显著正相关。这一结果有力地证明了存在控股股东股权质押行为的公司确实更有动力进行市值管理,因此H1通过实证检验。

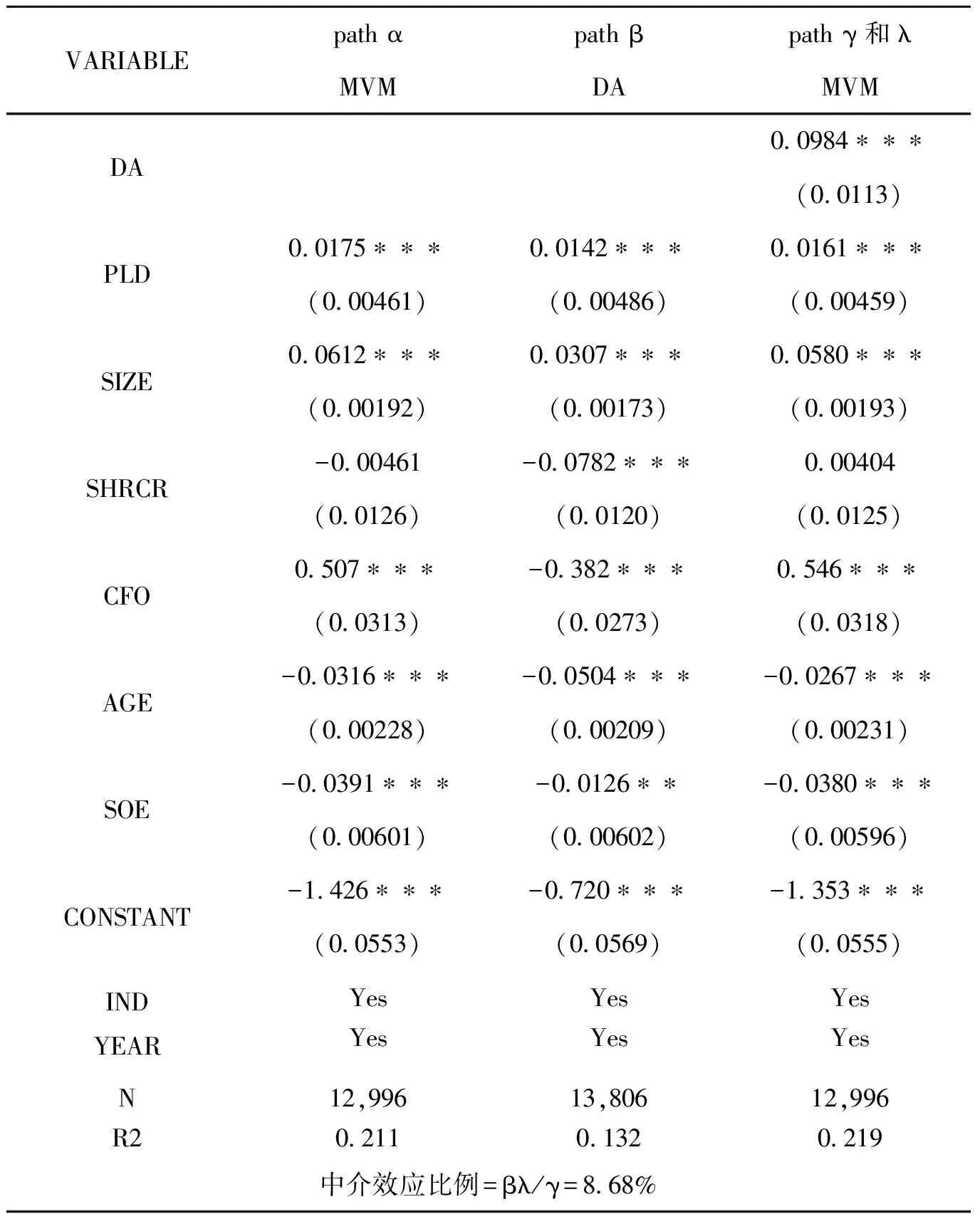

2.假设2的检验

步骤1 检验回归方程4-1的系数α是否显著,检验结果如表9第1列。

表6 分组变量描述

表7 相关性分析

注:左下角为Pearson相关系数;*,**,***分别表示在10%,5%,1%水平下显著。

步骤2 检验回归方程4-2的系数β和4-3的系数λ,检验系数如表9第2、3列。

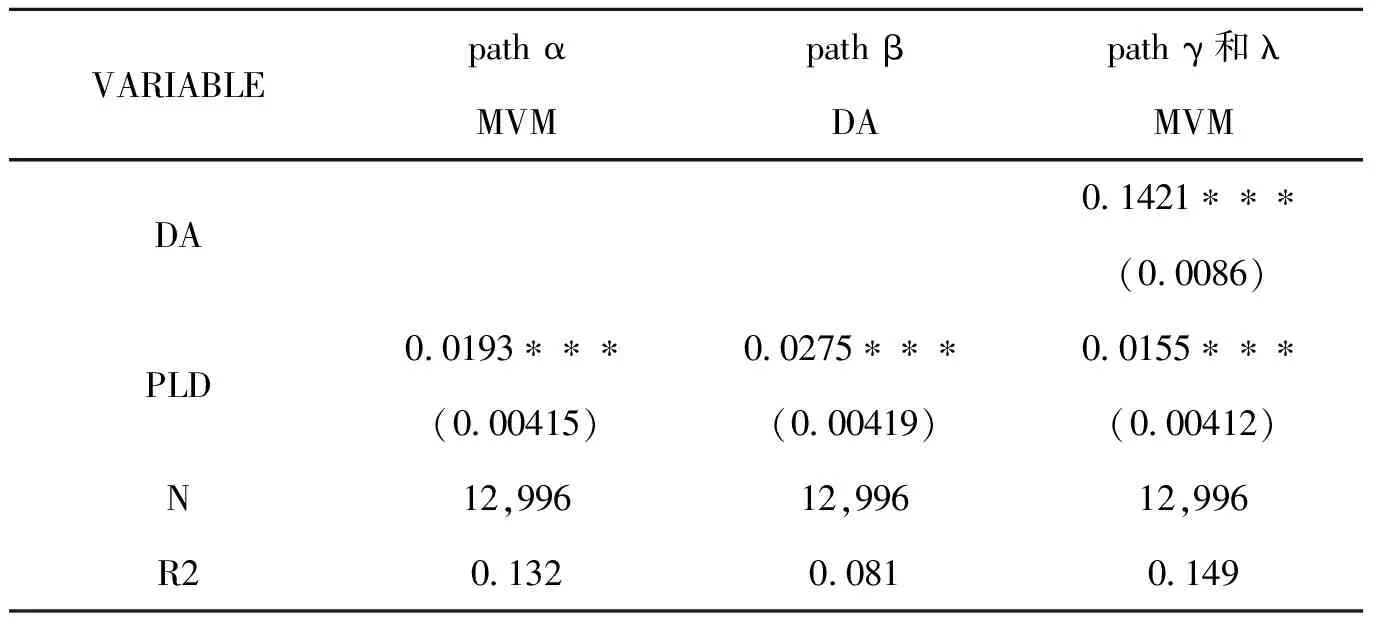

步骤3 检验回归方程4-3的系数γ,检验系数如表9第3列。

由表9可知,股权质押与市值管理显著性系数为0.0175,在1%的水平下显著,由此可以按中介效应立论;随后依次检验盈余操纵与市值管理的显著性系数β、盈余操纵与市值管理的显著性系数λ,分别为0.0142和0.0984,且均在1%的水平下显著,所以不需要进行Bootstrap检验,可以直接检验系数γ的显著性。由表9第3列可知,系数γ在1%的水平下显著,且βλ与γ同号,则盈余操纵属于部分中介效应,本文假设2成立。

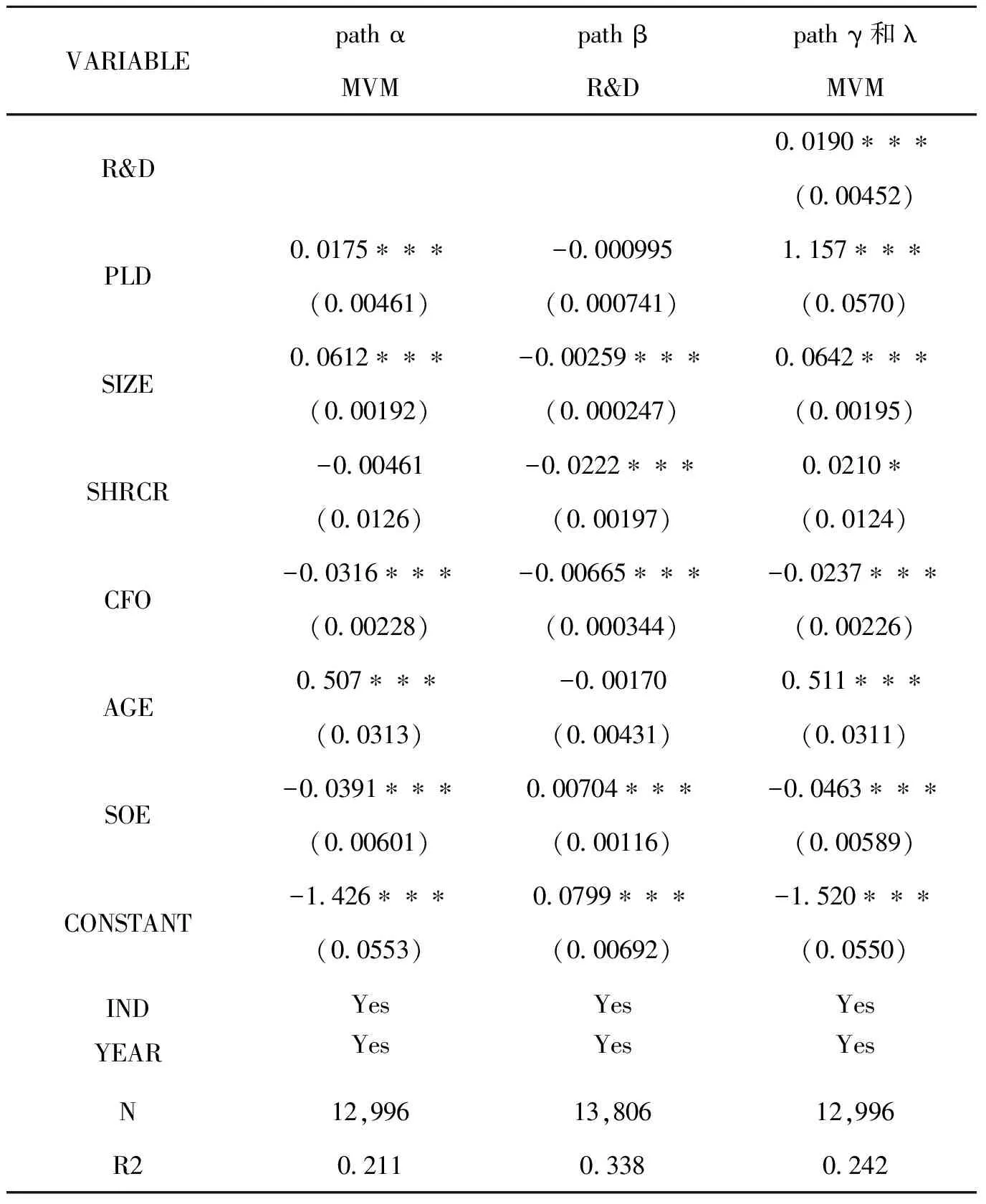

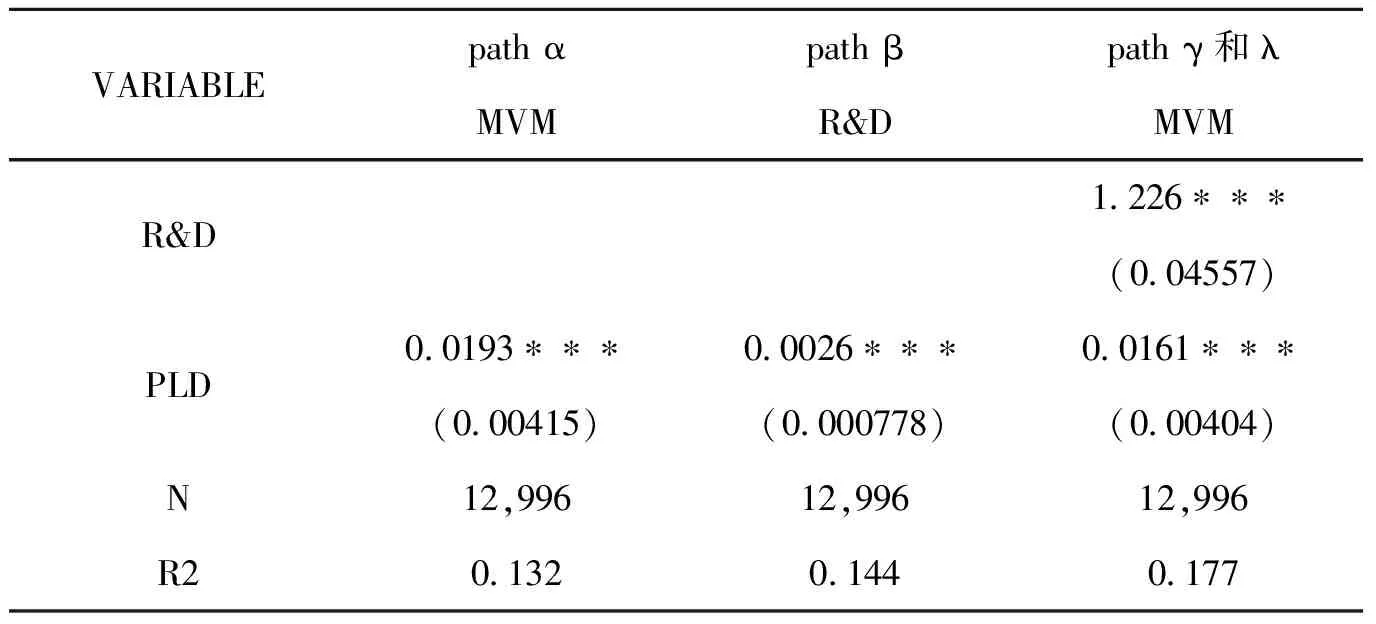

3.假设3的检验

检验步骤同上,回归结果见表10。

股权质押与市值管理显著性系数为0.0175,在1%的水平下显著,由此可以按中介效应立论。随后分别对β和λ的显著性进行检验,结果显示5-3中研发投入与股权质押的系数β不显著,所以需要进行Bootstrap检验,结果见表11。

表8 股权质押与市值管理

注:*,**,***分别表示在10%,5%,1%水平下显著。

表9 盈余操纵中介效应检验

表10 研发投入中介效应检验

注:*,**,***分别表示在10%,5%,1%水平下显著

表11 Bootstrap检验结果

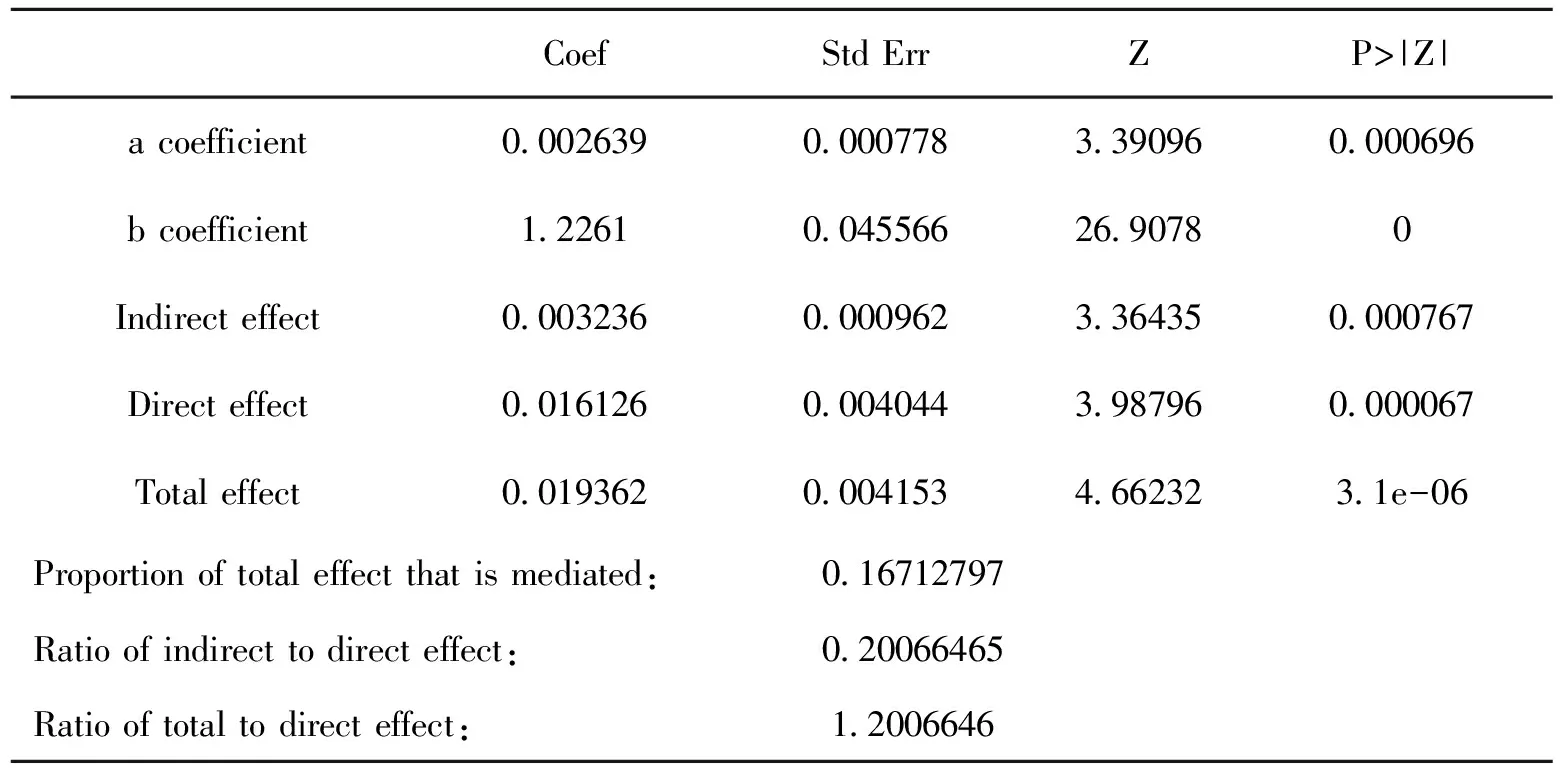

根据表11检验结果,第一行bs-1表示间接效应结果,第二行bs-2表示直接效应结果。系数0.003为正,表明βλ相乘符号为正。间接效应的置信区间为(0.001,0.005),不包括0,即间接效应存在且显著,可以继续进行中介效应检验。

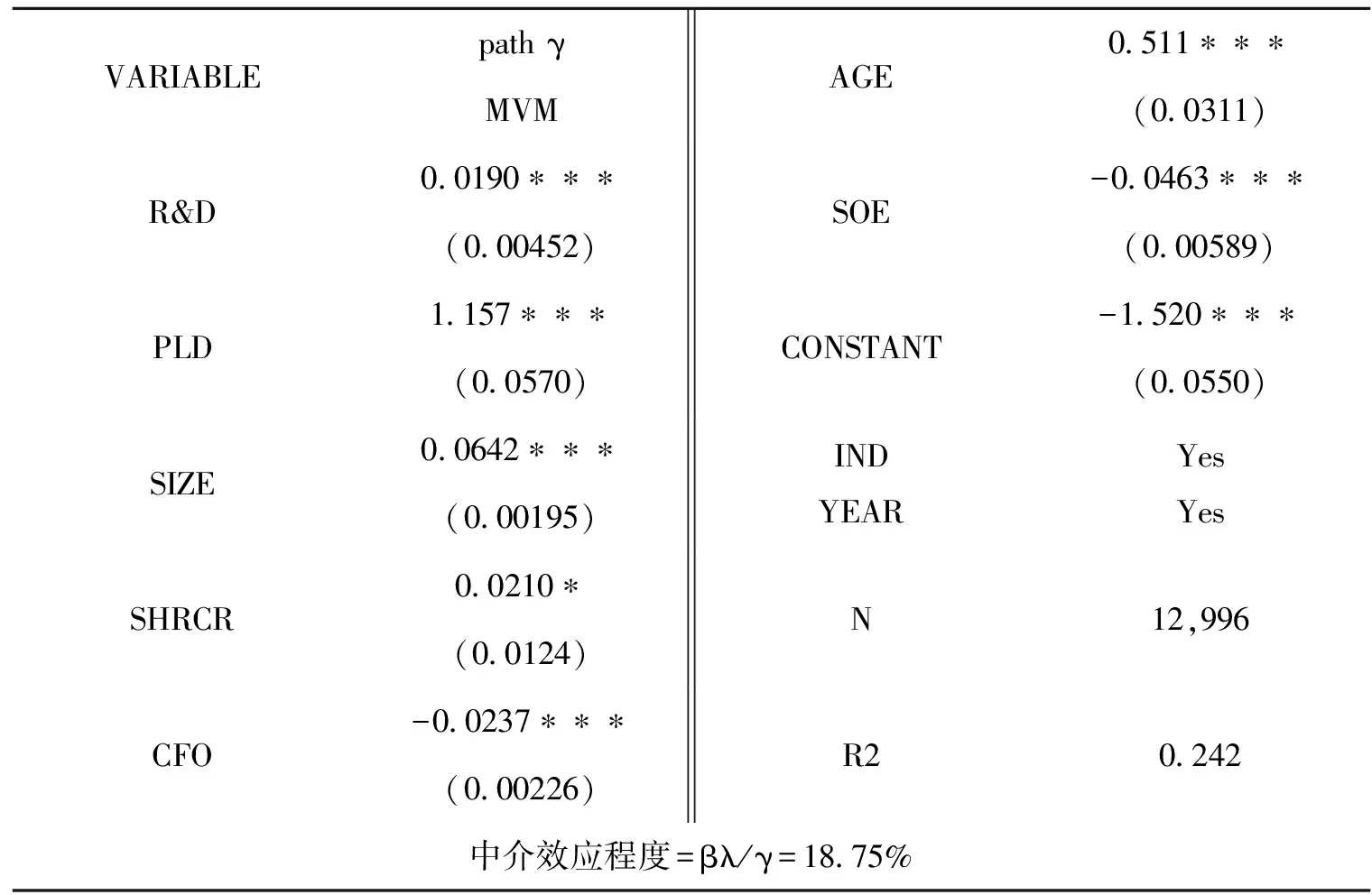

最后我们对5-3中γ的显著性进行检验,如果显著且βλ与γ同号,则表明存在部分中介效应。由表12可知,γ显著且符号为正,表明研发投入的中介效应成立,本文假设3成立。

表12 γ系数显著性检验

四

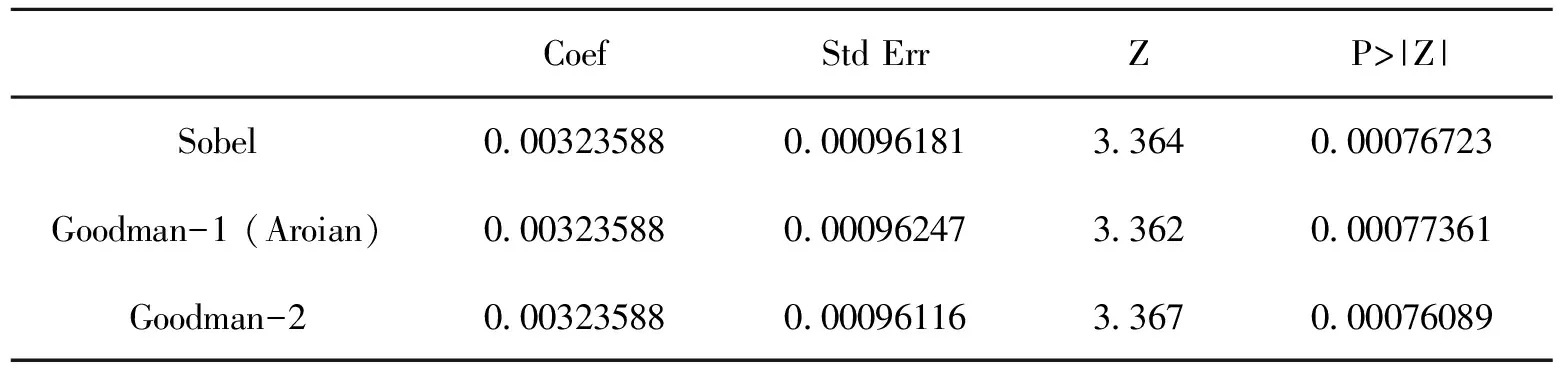

为了保证结论的稳健性,本文对盈余操纵和研发投入的中介效应进行验证,具体检验结果见表13、14。

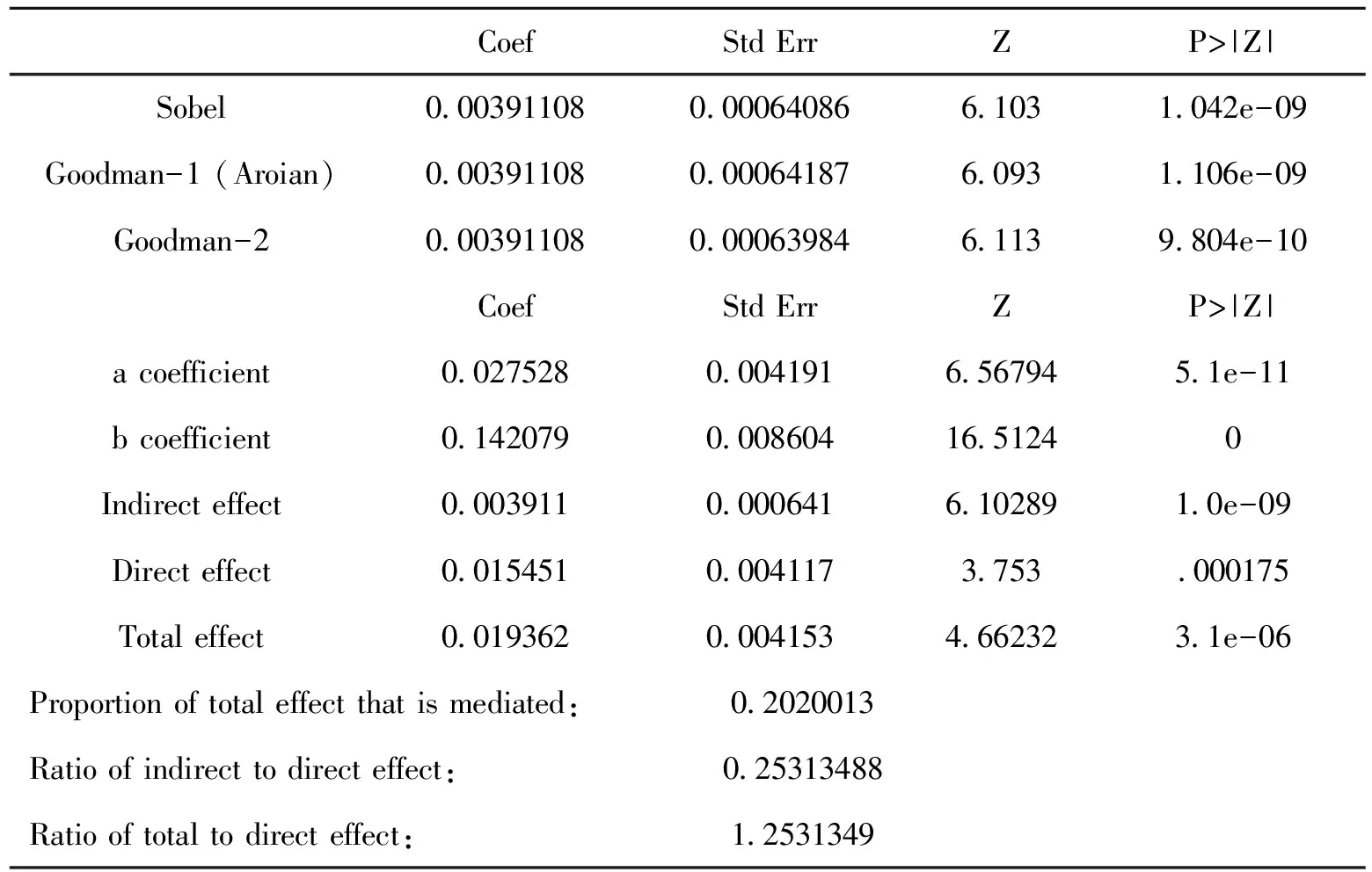

由表13、14检验结果可知,研发投入中的Sobel检验的Z统计量为3.364,大于5%显著性水平上的临界值0.97,属于部分中介,可以得出研发投入的中介效应成立的结论。类似的,盈余操纵Sobel检验的Z统计量为6.103,大于5%显著性水平上的临界值0.97,也表明在控股股东股权质押后企业进行市值管理的过程中,盈余操纵的中介效应成立,与本文假设结论基本保持一致。

由于中小板、主板与创业板的公司性质各方面的差异性,本文实证结果可能受其影响,因此剔除创业板公司的样本,仅对中小板和主板的公司进行回归,结果发现关键性变量的显著性不受影响。

为排除股权质押与市值管理指标之间内生性的影响,选取t年行业质押水平均值(IND-PLD)作为工具变量进行2SLS回归,回归结果与上文保持一致。本文研究假设能够通过检验,具有良好的稳定性和可靠性。

五

本文以2013-2017年沪深上市公司为研究对象,基于“行为—手段—经济后果”的研究范式,从研发投入和盈余操纵的视角上,揭示了大股东股权质押后影响企业市值管理的途径,从而揭开了股权质押与市值管理之间的“黑箱”。实证结果表明,控股股东股权质押与企业市值管理之间呈现显著相关性,存在控股股东股权质押的企业会更有动力进行市值管理,在这个过程中企业研发投入和盈余操纵发挥着部分中介效用。

根据研究结论,提出以下几点建议:(1)由实证结果可知,股权质押后,为了稳定股价和降低风险,盈余操纵也成为了企业市值管理的手段。盈余操纵是一把“双刃剑”,我们无法刨除掉企业特质、行业影响等诸多因素后简单来衡量这类手段的好与坏,运用得当,可以通过盈余管理来增强企业财务柔性,促进企业发展,而运用不当,对应计利润的操纵也能使之成为企业掩盖真实财务情况的“遮羞布”。因此,一方面不仅企业内部需要加强企业文化建设,提高职业操守,另一方面政府等监管部门也需要对存在股权质押的企业加强监督。(2)研发投入作为股权质押与市值管理的传导机制,需要引起企业和政府的重视。一方面在研发准备阶段及时进行风险评估,将失败概率降到企业可接受程度;另一方面,政府也可出台相关补贴政策,缓解企业财务压力。

本文的研究也存在一定的局限性。股权质押与企业市值管理之间的纽带是复杂的、多样的,而我们仅讨论了研发投入和盈余操纵两类情况,因此未来可以在本文基础上做更深层次的分析讨论。

表13 企业研发投入中介效应检验

CoefStd ErrZP>|Z| Sobel0.003235880.000961813.3640.00076723 Goodman-1 (Aroian)0.003235880.000962473.3620.00077361 Goodman-20.003235880.000961163.3670.00076089

CoefStd ErrZP>|Z| a coefficient0.0026390.0007783.390960.000696 b coefficient1.22610.04556626.90780 Indirect effect0.0032360.0009623.364350.000767 Direct effect0.0161260.0040443.987960.000067 Total effect0.0193620.0041534.662323.1e-06 Proportion of total effect that is mediated: 0.16712797Ratio of indirect to direct effect: 0.20066465Ratio of total to direct effect: 1.2006646

表14 企业盈余操纵中介效应检验

CoefStd ErrZP>|Z| Sobel0.003911080.000640866.1031.042e-09 Goodman-1 (Aroian)0.003911080.000641876.0931.106e-09 Goodman-20.003911080.000639846.1139.804e-10CoefStd ErrZP>|Z| a coefficient0.0275280.0041916.567945.1e-11 b coefficient0.1420790.00860416.51240 Indirect effect0.0039110.0006416.102891.0e-09 Direct effect0.0154510.0041173.753.000175 Total effect0.0193620.0041534.662323.1e-06 Proportion of total effect that is mediated: 0.2020013Ratio of indirect to direct effect: 0.25313488Ratio of total to direct effect: 1.2531349

猜你喜欢

当代水产(2021年7期)2021-11-04

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

金色年华(2017年2期)2017-06-15

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

投资者报(2014年7期)2014-03-04

声屏世界(2014年8期)2014-02-28

- 烟台大学学报(哲学社会科学版)的其它文章

- 新时代我国公众权利意识的代际差异及影响因素