日本财经素养教育实践及启示

2020-01-17 07:29楚晓琳

大学 2019年10期

楚晓琳

日本积累了丰富的财经素养教育经验,由政府主导多方参与共同推动财经素养教育发展,制定标准引导财经素养教育规范发展,分类指导满足不同群体财经素养教育需求,形式多样形成优势互补的财经素养教育方式,注重评价不断提升财经素养教育质量。日本的经验为我国财经素养教育发展提供了借鉴,我国应进一步加大重视程度,把握财经素养教育时机;针对不同群体财经素养水平,有序推进财经素养教育;探索有效的评价机制,提高财经素养教育质量。

日本作为二战后迅速崛起的国家,非常重视教育,在财经素养教育方面也起步较早。早在1952年,成立储蓄促进中央委员会(the Central Council for Savings Promotion),鼓励人们储蓄,以实现资本积累,支持日本经济复苏。随着日本经济进入高速发展期,人们生活水平提升,该组织不仅从个体家庭角度,更从国家的角度,注重财经信息的传播,以促进经济健康发展。20世纪90年代,日本经济陷入长期低迷期,面对新的经济形势,储蓄促进中央委员会也于2001年更名为金融服务信息中央委员会(the Central Council for Financial Services Information,CCFSI)。[1]2005年,日本金融厅(the Financial Services Agency, FSA)发布了财经素养教育议程(Agenda for Finance and Economics Education),这是日本首次将财经素养教育作为国家战略来推进,2005年也被认为是日本财经素养教育元年。[2]经过十多年的发展,日本公民财经素水平得到了较大的提升。

一、日本财经素养教育的实践现状

(一)政府主导,多方参与共同推进财经素养教育

日本在推进财经素养教育中,形成了相对成熟的、系统的组织机构及保障。日本财经素养教育的主导机构是日本金融厅和金融服务信息中央委员会。日本金融厅是日本金融监管的最高行政机构。金融服务信息中央委员会由金融组织(包括日本银行家协会)、产业组织(包括日本经济团体联合会)、其他组织(包括日本广播协会、消费者协会)等组织机构的代表和相关领域的专家构成,其秘书处设在日本银行公共关系部。

除了主导机构以外,金融产业集团(Financial Industry Groups)、消费者事务中心(Consumer Affairs Centres)、日本理财规划师协会(the Japan Association of Financial Planners)、社区中心(Community Centres)、学校等机构也积极参与,形成合力,从不同的方面积极推进财经素养教育的发展。

(二)制定标准,引导财经素养教育规范发展

日本金融厅和金融服务信息中央委员会在2005年、2007年、2013年、2015年从不同的角度制定和修订了财经素养教育相关战略或标准。日本金融厅2005年发布了财经素养教育议程,这是日本首次将财经素养教育作为国家战略来推进。2013年修订了2005年发布的财经素养教育议程,并发布了财经素养水平最低标准(the Minimum Level of Financial Literacy),2015年又对财经素养水平最低标准进行了修订。金融服务信息中央委员会于2007年发布了分年龄段财经素养教育内容(Contents of Financial Education by Age Groups),2015年又对2007年的分年龄段财经素养教育内容进行修订。

1.财经素养水平最低标准

日本认为,每个人在生命周期的各个阶段参与财经素养教育的机会和时间都是非常有限的,为了有效地促进财经素养教育,应首先着眼于达到最低标准的财经素养。2013年由金融厅制定的财经素养水平最低标准供使用方参考,但这并不意味着为所有人提供完全统一的财经素养教育,只是在实施中需注意最低标准的要求。

财经素养水平最低标准包括四个方面15 项内容,一是家庭预算管理,二是人生规划,三是了解金融知识和财经环境,选择/使用适当的金融产品,四是恰当使用外部专业咨询,[3]见表1-1。

2.不同年龄组财经素养标准

2015年,日本金融厅财经素养教育促进委员会对2013年制定的财经素养水平最低标准进行了修订,形成了财经素养蓝图,为不同年龄组提供标准学习目标(Financial Literacy Map,Standard Learning Goals for Different Age Groups)。2015年发布的财经素养蓝图是在2013年发布的财经素养水平最低标准基础上,对家庭预算管理、人生规划、了解金融知识和财经环境,选择或使用适当的金融产品、恰当使用外部专业咨询四个方面15 项内容分年龄组进行细化,分为了小学生、初中生、高中生、大学生、年轻人(Young Adults)、成人(Adults)和老年人等不同群体,对不同年龄组的人群提出了不同的要求。[4]

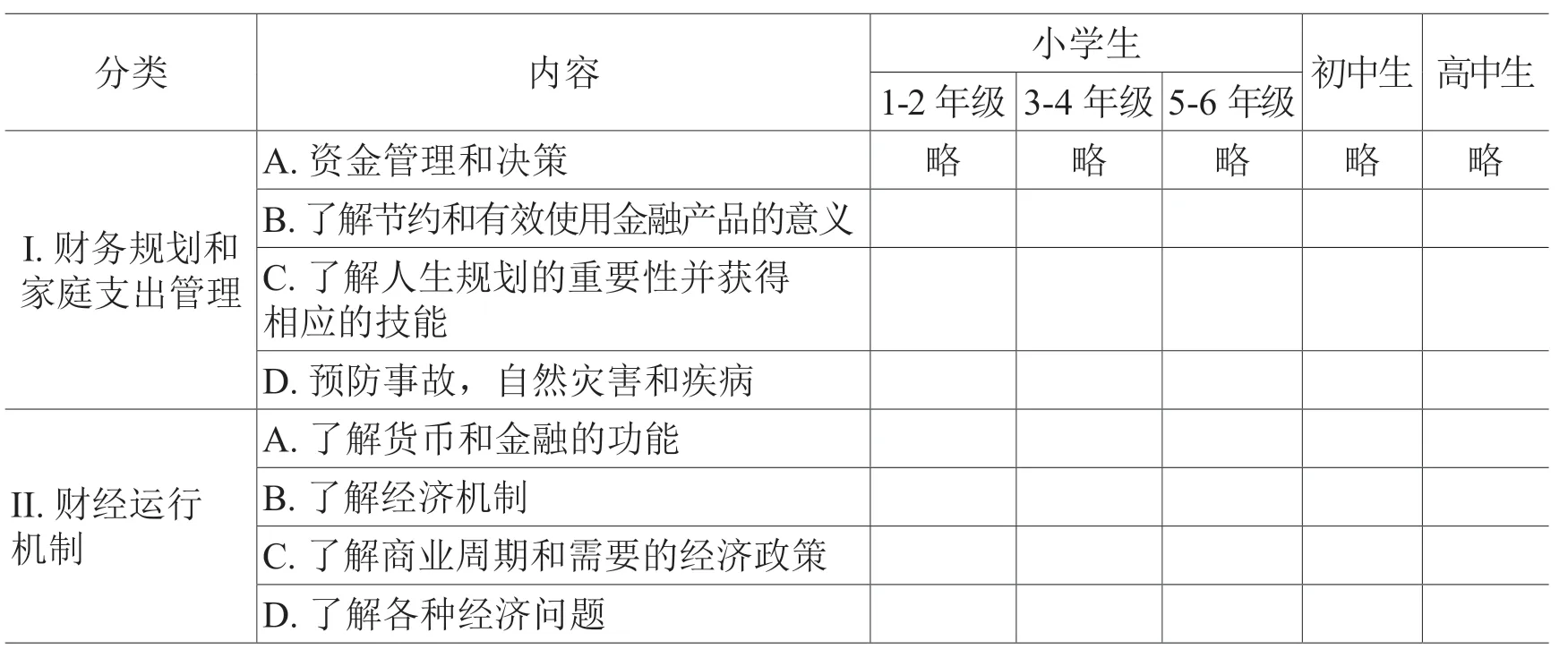

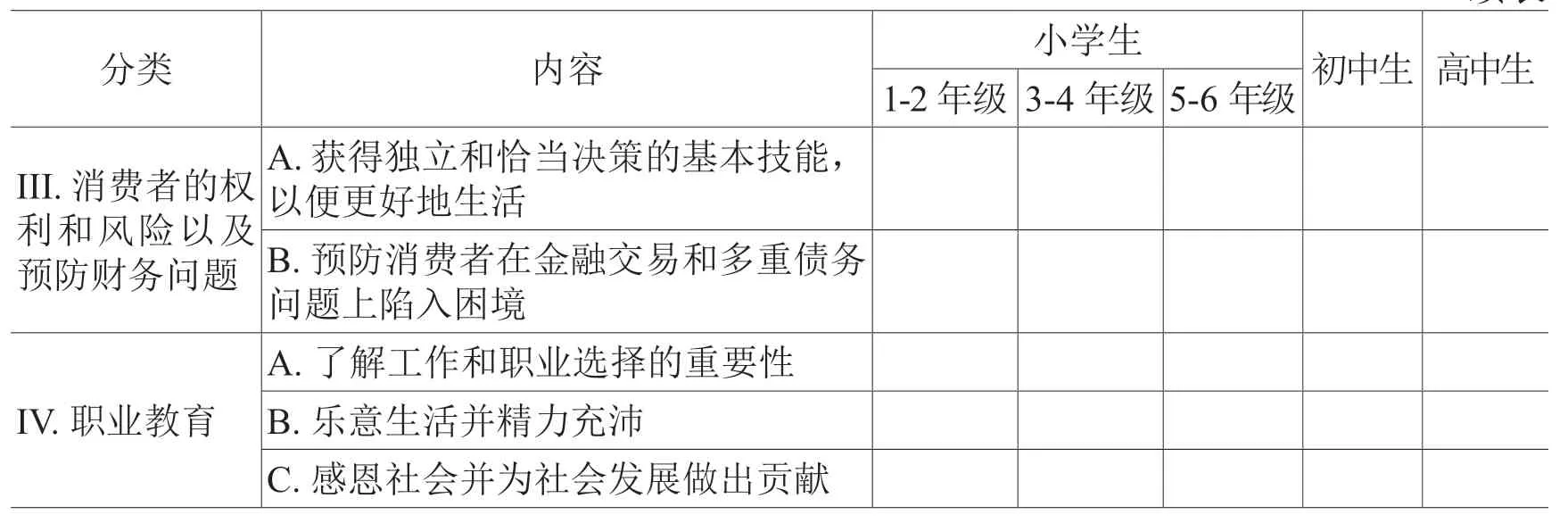

3.学校分学段财经素养教育内容框架

2007年金融服务信息中央委员会制定了小学至高中分学段财经素养教育内容,2015年金融服务信息中央委员会对2007年的分学段财经素养教育内容进行修订,对部分内容做了调整,反映了日本文部科学省(the Ministry of Education, Culture, Sports, Science and Technology ,MEXT)的课程指导意见,并增加了在一些科目中实施财经素养教育的建议,形成了小学至高中分学段财经素养教育内容。分学段财经素养教育内容包括四个方面的内容,即财务生活规划和家庭支出管理、财经运行机制、消费者的权利和风险以及预防财务困境、职业教育,每项又针对小学1-2年级学生、3-4年级学生、5-6年级学生、初中生、高中生细分为不同的内容。[5]

金融服务信息中央委员会制定的小学至高中分学段财经素养教育内容与上述财经素养教育促进委员会制定的财经素养蓝图中为高中及以下学生设定的标准学习目标是一致的。在学校财经素养教育中小学至高中遵循“小学至高中分学段财经素养教育内容”实施。因小学至高中分学段财经素养教育内容繁多,在此不详细介绍各学段的具体内容,仅将内容框架通过表1-2所示。

表1-2 小学至高中分学段财经素养教育内容框架(2015年)

续表

(三)分类指导,满足不同群体财经素养教育需求

根据世界银行的统计,2018年日本65 岁及以上的人口占总人口的百分比为27.58%,[6]基于日本人口结构的特点和面临的财务状况,日本实施财经素养教育时,将老年人作为重点关注对象。因大学生即将步入社会,在财经素养教育培养中可以与年轻人的要求相联系。财经素养蓝图从家庭预算管理、人生规划、了解金融知识和财经环境,选择或使用适当的金融产品、恰当使用外部专业咨询四个方面,对每个年龄组的群体做了详细的要求,[7]以家庭预算管理为例,不同年龄组的群体就面临着不同的要求,如表1-3所示。

表1-3 不同年龄组财经素养蓝图的内容举例

(四)形式多样,形成优势互补的财经素养教育方式

日本的政府主导机构、学校、社会组织通过不同方式推动财经素养教育的发展,形成体系化的财经素养教育。政府主导机构从全国层面起到引导规范的作用,学校主要是针对在校阶段的学生,社会机构主要是针对成年人和老年人。

主导机构通过制定财经素养教育国家战略,加强全民对财经素养教育的重视;通过协调金融机构、政府部门、行业企业、媒体等不同部门参与到财经素养教育活动中;通过成立专门网站,提供会议、报告,加强与经合组织、其他国家财经素养教育相关机构的联络等,为财经素养教育搭建发展平台。

学校通过使用专门的财经素养教育相关指导用书开展财经素养教育相关课程,如《成立学生公司——通过模拟创业了解经济运行》及指导用书、《你有钱吗?——预防陷入多重债务》及指导用书;[8]学校通过将财经素养教育与生活环境研究、道德教育、社会研究、家庭经济学、公民教育等其他科目中进行融合教育;[9]学校通过参与财经素养教育相关的竞赛,以赛促学,推动财经素养教育,如日本已于2004年—2018年举办了15 届“财经素养教育论文与实践活动报告竞赛”;[10]学校通过教师参加财经素养教育公开课、研讨会等活动,不断提高水平,为学校更好地开展财经素养教育贡献力量。[11]

金融产业集团,包括日本银行家协会、日本证券交易商协会、日本投资信托协会、日本人寿保险协会和日本综合保险协会等为财经素养教育提供了各种各样的机会,如对金融产品(例如存款、股票、投资信托和保险)进行解释,举办资产管理和优化投资方面的研讨会、讲座等活动;消费者事务中心的活动主要是提醒消费者注意多重债务问题,并提高防范欺诈性销售或其他犯罪行为的意识;日本理财规划师协会提供各种学习机会,包括对财经素养标准的解释,举办与理财相关的研讨会等;社区中心提供有关金融、保险、税务和消费者事务的讲座等。[12]

(五)注重评价,提升财经素养教育质量

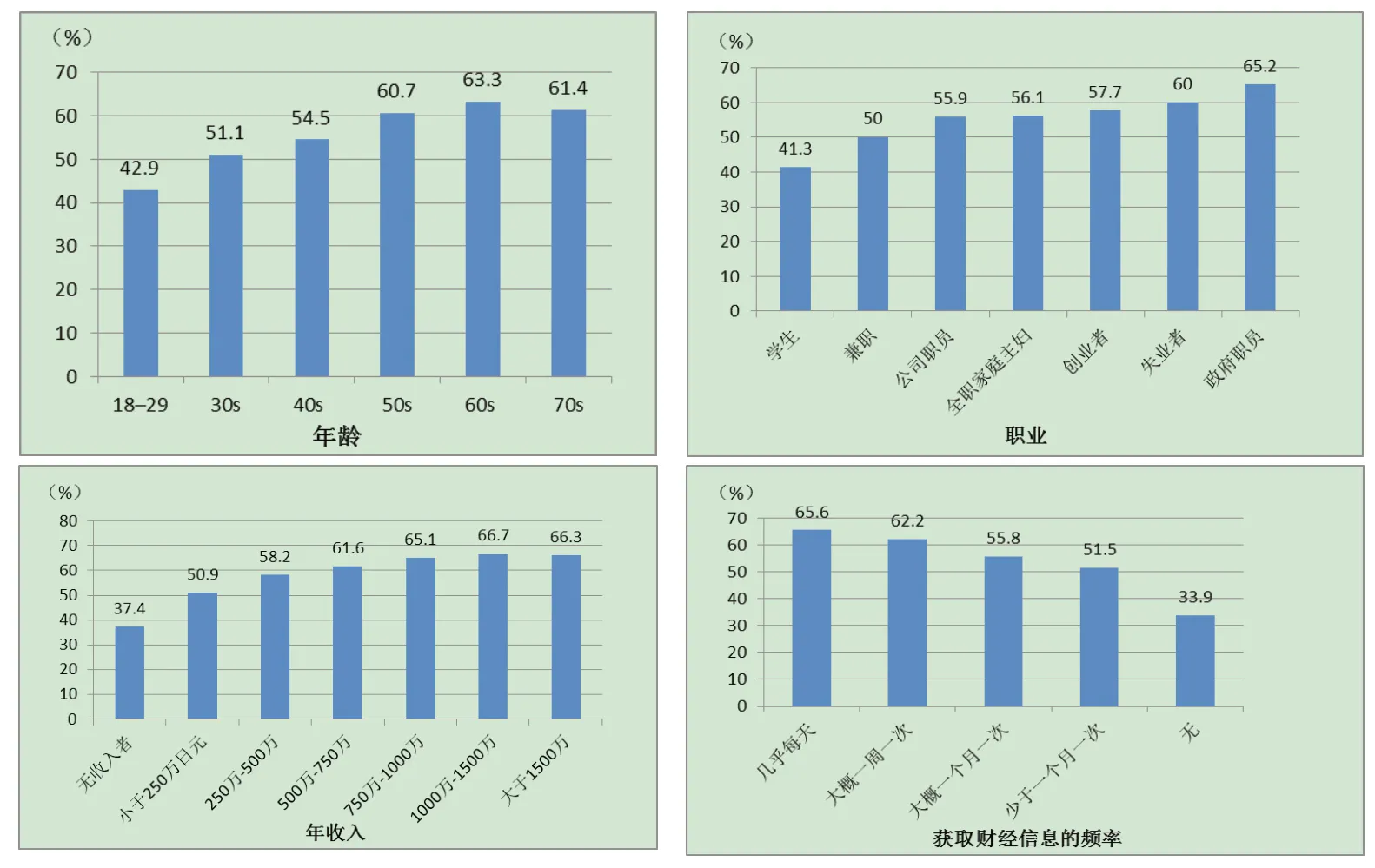

金融服务信息中央委员会于2011年、2016年开展过两次财经素养水平测评。2011年的调查是从全国500 个地点选取了18 岁及以上的样本共3,531 个,通过面对面访谈、邮寄及互联网获得回复得到的。2016年2月29日至3月17日,日本金融服务信息中央委员会根据地域分布和人口结构,通过在线调查的方式,对日本18 岁—79 岁的25,000人进行调查,这是首次如此大规模的调查,依据财经素养水平最低标准相关内容,以及参与财经素养教育的需求和经验,设置题目,了解18 岁及以上人士财经知识和财务决策技能等财经素养状况,根本不同分类,财经素养水平测评的正确率,如图1-1所示。[13]

图1-1 2016年财经素养水平测评结果

调查显示,参加过财经素养教育者的正确率为56.4%,高于未参加此类教育者的38.2%,也高于所有年龄组的平均成绩55.6%。[14]得高分的人群行为和态度更多呈现出如下特点:经常获取财经信息,安全地管理家庭预算,购买金融产品前搜寻相关信息与其他产品进行比较,有财务计划,有应急资金,等。这些人不太容易陷入财务困境,对经济冲击具有较高的抵抗力。基于财经素养水平的评价结果,日本将进一步加强人们对财经素养教育的认识,协调各方利益,确保财经素养教育顺利实施,发展人力资源,提供高质量的财经素养教育,加强信息系统建设,提高获取财经素养教育资源的便捷性。

二、日本财经素养教育的特点

日本财经素养教育发展较早,基于经济社会发展的需要,有序地开展财经素养教育,并及时对公民财经素养水平进行测评与改进,对我国推进财经素养教育具有重要的借鉴意义。

(一)较早重视财经素养教育,将财经素养教育与经济社会发展紧密结合

日本根据国家经济社会发展的情况,及时调整财经素养教育重点。在不同的经济发展阶段,侧重不同的教育内容。在经济百废待兴时,鼓励储蓄,为经济发展积累资本;在经济低迷期,注重财经信息的传播和自我独立生活能力的培养,注重预防陷入财务困境,注重为经济发展注入新的活力。如金融服务信息中央委员会制定的小学至高中分学段财经素养教育内容框架中提到创造附加值是经济和社会发展的动力,日本对财经素养教育观念的理解和践行,将为日本未来经济社会发展提供更多的支持。

(二)不断修订财经素养教育标准,使财经素养教育有标可依

自2005年财经素养教育国家战略实施以来,根据财经素养教育发展的现状,不断地修订财经素养教育标准和细化学校实施财经素养教育内容,使财经素养教育有标可依,有规可循,并根据标准和学校财经素养教育内容编著教材、开展研讨等,使财经素养教育标准在具体实施中具有可操作性。

(三)及时对财经素养水平进行调查,明确财经素养教育改进方向

日本2011年、2016年开展了财经素养水平调查,并将持续开展财经素养水平调查,了解公民财经素养水平、财经素养教育的效果和未来发展的方向,特别是最近一次的调查,从全国层面对公民财经素养水平做了详细的了解,并与国外财经素养水平进行比较,在调研中发现问题、认清差距,明确财经素养教育的发展方向。

三、日本财经素养教育对我国的启示

(一)进一步加大重视程度,把握财经素养教育时机

根据世界银行的统计数据,日本1995年GDP 达到5.45 万亿美元,后经历了金融危机,加上财政金融政策失误、房地产泡沫、人口老龄化等因素交织,致使日本经济经过了二十多年的震荡,2018年GDP 为4.97 万亿美元。日本是在经历了高速增长后,经济出现下滑波动后,更加重视财经素养教育。中国自改革开放以来,GDP 大幅增长,2018年达到了13.61 万亿美元,[15]特别是近十几年来经历了高速发展后,经济发展进入新常态。中国应积极吸取日本的教训和经验,提前谋划,强化顶层设计,进一步从国家层面加大对财经素养教育的重视程度,把握财经素养教育时机,促进经济社会可持续发展。

(二)针对不同群体财经素养水平,有序推进财经素养教育

2018年我国0-14 岁的人口占总人口的百分比为17.88%,呈现平稳趋势。[16]15-64岁的人口占总人口的百分比依然较高,2010年达到了高峰73.75%后,呈现下降趋势,2018年为71.20%。[17]中国65 岁及以上的人口占总人口的百分比,呈现上升趋势,2018年为10.92%,介于日本1987年和1988年之间的水平。[18]未来我国人口老龄化程度会进一步加剧,不仅需要关注到学生的财经素养教育,同时应关注老年人及弱势群体的财经素养教育。现实生活中,P2P 爆雷、校园贷诈骗、老年人被骗等频发现象影响着不同群体的经济生活,应根据不同群体面临的重点问题,及时解决可能存在的危机,有序地推进财经素养教育。

(三)探索有效的评价机制,提高财经素养教育质量

日本开展了大规模的财经素养评价,为今后的发展指明了方向。我国在财经素养教育的发展初期应形成以改革和发展为目标的评价制度,合理利用评价结果,建立容错纠错机制,更好地推动财经素养教育的发展。适时对人们财经素养水平开展大规模调查,以便更好地实施财经素养教育。我国地域辽阔,发展不平衡不充分的现象依然存在,在调查的基础上,在相对统一的财经素养教育标准框架下,开展个性化的财经素养教育评价,找寻适合每个地方学校不同群体自身发展的方式,并随着现代技术的不断发展,不断优化财经素养教育评价。[19]

注释:

[1]History[EB/OL].https://www.shiruporuto.jp/e/about/history.html,2019-10-11.

[2]岳昌君.财经素养教育何以变得更重要[J].全球教育展望,2018,(1):56-67.

以试验获得的320组数据为例,查全率R为100%,查准率P为96.15%.在训练过程中,由于每一批内训练样本的顺序固定,模型在最小化误差的情况下会略微偏向于顺序靠前的样本.如图5所示,超平面在已经区分了两类物体的情况下更靠近水.这使得这个模型的查全率较高,对正例的预测精度较高.

[3][12]Russia’s G20 Presidency , OECD.Advancing National Strategies for Financial Education[EB/OL].https://www.oecd.org/finance/financial-education/G20_OECD_NSFinancialEducation.pdf,163-167, 2019-10-11.

[4][7]Financial Literacy Map[EB/OL].https://www.shiruporuto.jp/e/consumer/pdf/major_points_of_the_financial_literacy_map.pdf, 2019-10-11.

[5][9]Financial Education Goals by Age Group from Primary School through High School (Financial Education Program) [EB/OL].https://www.shiruporuto.jp/e/consumer/pdf/financial_education_goals_by_age_group.pdf),2019-10-11.

[6][18]65 岁和65 岁以上的人口(占总人口的百分比)[EB/OL].https://data.worldbank.org.cn/indicator/SP.POP.65UP.TO.ZS?locations=CN-JP&view=chart, 2019-10-11.

[8]教材·指導書[EB/OL].https://www.shiruporuto.jp/education/document/, 2019-10-11.

[10]金融教育に関する小論文·実践報告コンクール[EB/OL].https://www.shiruporuto.jp/education/contest/container/concours_kyoin/, 2019-10-11.

[13][14]Financial Literacy Survey:2016 Results[EB/OL].https://www.shiruporuto.jp/e/survey/kinyulite/pdf/16kinyulite.pdf, 2019-10-11.

[15]GDP[EB/OL].https://data.worldbank.org.cn/indicator/NY.GDP.MKTP.CD?end=2017&locations=CNJP&start=1960&view=chart, 2019-10-11.

[16]0-14 岁的人口(占总人口的百分比)[EB/OL].https://data.worldbank.org.cn/indicator/SP.POP.0014.TO.ZS?locations=CN-JP&view=chart, 2019-10-11.

[17]15-64 岁的人口(占总人口的百分比)[EB/OL].https://data.worldbank.org.cn/indicator/SP.POP.1564.TO.ZS?locations=CN-JP&view=chart, 2019-10-11.

[19]楚晓琳.国外财经素养教育实践及启示[J].大学(研究版), 2018,(9):66-70.

猜你喜欢

华人时刊(2022年3期)2022-04-26

中学生数理化·高三版(2021年10期)2021-11-01

中华手工(2021年2期)2021-09-15

福建中学数学(2021年1期)2021-02-28

陆家嘴(2020年2期)2020-05-14

电影(2019年3期)2019-04-04

湖南教育·C版(2018年10期)2018-10-22

21世纪商业评论(2018年10期)2018-10-22

理科考试研究·高中(2017年7期)2017-11-04

电影(2017年5期)2017-06-15