基于盈余管理视角下的利润分析①

2020-01-16 05:34江苏师范大学科文学院王强吴艳艳沙悦曹中婕卞佳佳

中国商论 2019年24期

江苏师范大学科文学院 王强 吴艳艳 沙悦 曹中婕 卞佳佳

盈余管理的作用主要表现在:(1)盈余管理能够在公司面临紧急状况时,帮助公司减少资金利润的损失,可以暂时解决当下的财务危机,从而维护企业形象。(2)上市公司可以借助盈余管理,向外界传递对公司有利的消息而规避一些不利信息,进而美化公司形象。(3)进行盈余管理可以很好的为公司未来长期发展而服务,并符合公司政策实施的需要。

从盈余管理的以上几点主要作用中,我们不难看出盈余管理对于公司的利润有着不可忽视的影响。因此基于盈余管理视角下的利润分析研究,能够就我国中小企业的未来发展提出指导意见。

1 上市公司盈余管理行为探讨

从20世纪开始,盈余管理问题就是国内外专家都在讨论的话题,但是国内对于盈余管理的研究只是刚刚起步不久,而且需要解决的问题也比较严峻。

1.1 盈余管理概念

根据现在的研究,大致可以把盈余管理分为广义盈余管理和狭义盈余管理。狭义的盈余管理是企业为了实现公司利润最大化这个目标,通过采用会计方法,巧妙地调整企业利润的过程;而广义的盈余管理是通过灵活控制对外报表的管理以便达到提高公司利润的办法。尽管在会计准则允许的范围内进行,但是却降低了财务报告的可靠性,从而影响到企业的相关利益与长期发展。

1.2 盈余管理动机

盈余是为企业提供如何分析财务状况、经营成果的重要条件之一。我们可以通过以下方法来获得盈余管理动机。(1)企业以营利为目的,运用盈余管理手段可以满足其逐利动机,调整当期收入,调整收益期间,减少税款缴纳,另外可以较低营利水平获得当地政策的扶持。(2)企业处于发展阶段,为了满足生产经营所需的资金,成为上市公司是最好的选择。同时IPO企业需要满足大量政策要求,所以推动了融资动机的产生。(3)同时盈余管理还存在着契约动机,企业内部有许多利益关系,管理者可能会选择将以后期间的利得提前确认以提高本期收入,而债权人为了保证自己的权益,会用限定企业资金利用的方式和一定的保护性条款确保其偿债能力。

1.3 盈余管理行为

根据现存盈余管理概念的探究,大致可以把盈余管理行为分为应计盈余管理和真实盈余管理。应计盈余管理是管理者对会计准则政策作出选择后,在不影响企业现金流量、整体盈余水平的前提下,通过改变企业当年的净利润而产生的。而真实盈余管理是通过对真实经济活动中的费用和时间进行操纵,为了达到预期的目标而变更公司对外表露的会计盈余的行为,这种行为会影响到企业未来的发展。

2 盈余管理视角下的利润分析

当经营者出现对公司的管理不当时,会直接影响企业的利润和股票价格。陆建桥(1999)以及王亚平(2005)等在中国公司中发现了为避免亏损而进行的盈余管理的行为。Burgstahler and Dichev(1997)以及Hayn(1995)等众多学者也在众多上市公司中发现了盈余管理的存在。可见,盈余管理是操纵利润的基本的方法之一。

据近20年来国内外相关研究分析,我们发现企业通过盈余管理往往会对利润产生以下三种结果。

(1)最大化利润:在市场经济条件下,资本就是拥有市场竞争主导权的关键所在。企业为了增加财务报表中的利润,尽可能地把自己的账面实力做得漂亮一些。另外,在资产所有者对企业经营者业绩评价方法和奖励机制下,往往利用虚盈利润来骗取政绩,从而获得自己额外的利益。

(2)最小化利润:最小化利润对盈余管理举足轻重。在这种形态下不仅可以延迟纳税,推迟确认收入,以后年度的亏损可以前置本年度,以此回避企业连续多年亏损的事实。

(3)平滑化利润:企业的利润是股利支付的基础,管理者为了吸引更多的投资者,以丰补歉,给人以稳中有升的感觉。避免利润波动对股利支付率的影响,进行连续分红,得到相对平滑的利润。

总之,利润最大化、利润均衡化是企业粉饰业绩考核、获取信贷资金、发行股票等经营成果的一般表现形式;而为了减少纳税和推卸经济责任等经营成果的形式常通过利润最小化和利润清洗来表现。

3 案例分析

乐视网信息技术(北京)股份有限公司成立于2004年11月10日,并在2010年8月上市。该公司以用户体验为核心,形成了“平台+终端+内容+应用”的生态理念,包括了视频业务、智能终端业务、会员业务、电子商务、生态农业等。自公司上市以来,乐视网的市值从最初上市时的30亿到巅峰时期最高超过1500亿,成为创业板龙头股之一,再跌至目前约150亿元。面临如今的情况不禁让人想要探讨到底是什么原因导致其陷入困境。究其原因主要是它有源源不断的资金投入,这也成为了其致命的缺点,所以乐视公司有着很强烈的盈余管理的行为。

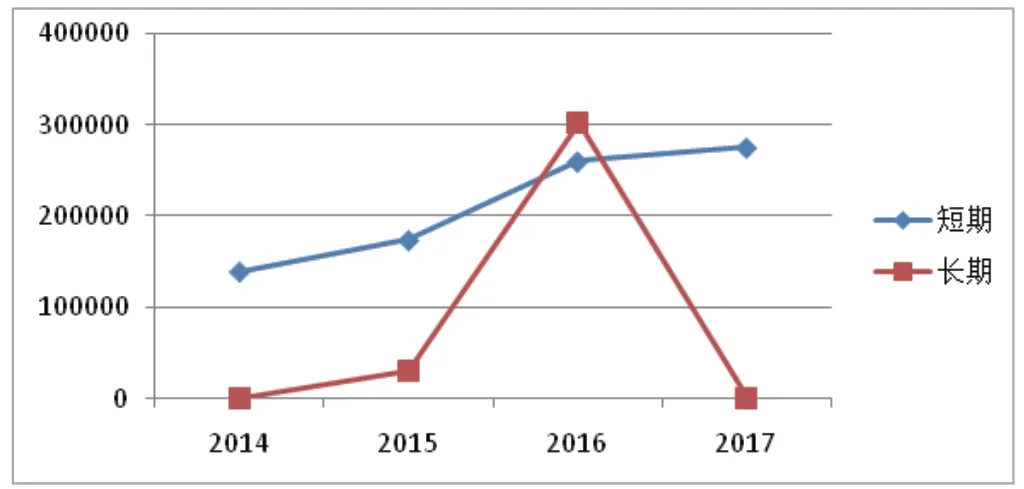

(1)从图1中不难发现,乐视网在2014—2017年短期借款处于逐渐上涨阶段。同时乐视网2014年并没有长期借款,但2016年相比2015年陡增涨了将近十倍。面对借款和欠款给乐视网带来的危机,为了避免这样的危机发生,乐视就可能采取盈余管理手段以达到相应的债务契约要求。

图1 乐视网2014-2017年借款情况(单位:万元)

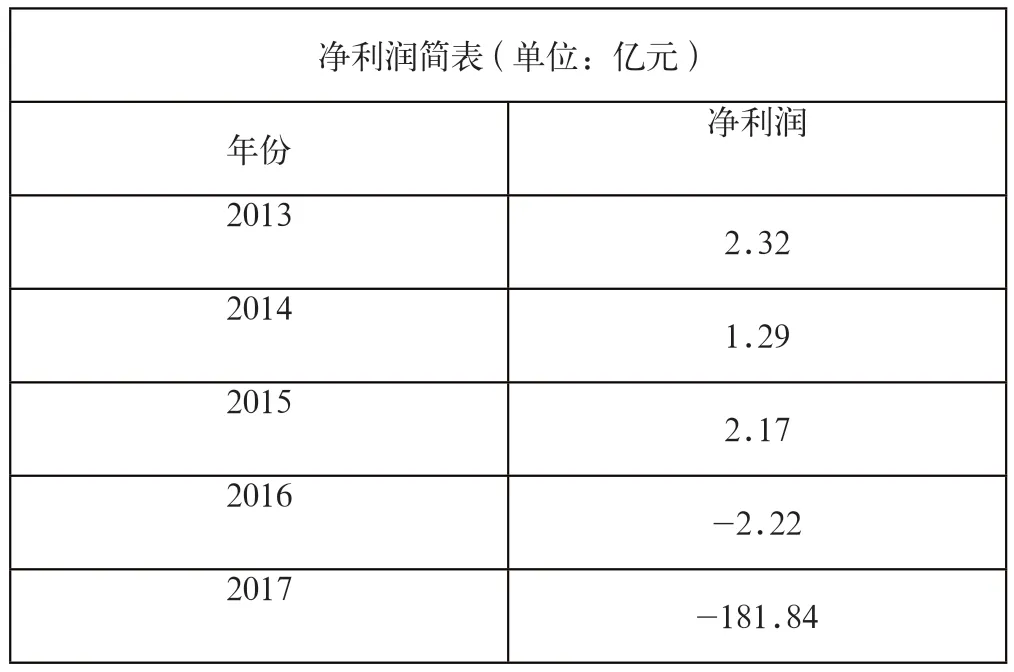

(2)通过相关数据发现,乐视网从2013—2017年通过发行债券、银行贷款和关系融资等方式共筹集630多亿元。在这5年间,乐视对外投资860多亿元,详细如图2所示,这些资金的运用不但没有给乐视公司带来收入,反而亏损了达230亿元。由表1可以看出,乐视在2013—2015年净利润基本保持在2亿元左右,在这么低的利润情况下,要维持如此高额的投资,乐视有通过盈余管理优化自身的财务数据的嫌疑,由此来展现出良好的盈利能力,满足各投资者对公司的要求。

表1 净利润简表

图2 乐视融资用途比例图

(3)在这个竞争如此激烈的市场环境下,乐视的销售能力会不断增加,同时,它的应收账款会大幅增长,其占流动资产比率就会增高。如果应收账款周转率增高,这就代表着应收款项的入账时限会加快,那么可计提的坏账便就会减少。而在2014年,乐视在应收账款周转率仅为4.8,在此基础上,坏账准备不仅没有多计提而且到后面还减少了,计提坏账率也从之前的5%降低到3%,这无疑加深了我们对乐视财务造假的猜疑。加之在2016年乐视进一步转变为“有销售账期”的销售模式,加速了坏账的增加,加之以前年度货款不能实现完全收妥入账,可以看出应收账款质量正在恶化,企业亏损逐渐浮于水面,详细如表2所示。

乐视公司通过对盈余管理的巧妙运用,使其公司在前期一些报表指标都有着良好的趋势,也正是由于乐视公司运用盈余管理手段掩盖公司的一些亏损,导致乐视公司出现资金链短缺、同业竞争、拖欠款项、高管辞职导致一系列的问题时,才会陷入更严重的财务危机。

针对乐视网的盈余管理行为,提出了以下建议:要完善公司的会计准则和会计制度,并以此来控制对盈余管理的使用情况;完善自身的信息公开制度,并确保公司所公开信息的真实可靠性;发挥其前期的一些平台优势,整合用户资源,及时调整多元化生态的运营战略;减少一些不良资源板块,同时对以前较为复杂的交易进行整理,提高资产的使用率,加快应收账款的回收速度,重新建立起和供应商的良好关系。

4 结语

近年来,不少上市公司都在运用盈余管理,因为它对于企业的管理发展起着重要的作用。但同时本文研究结果表明,盈余管理有两面性:一方面它可以在短时期内给上市公司带来一些好处;另一方面它不利于公司的未来长期发展甚至不利于社会发展,另外盈余管理的存在也对会计准则的制定机构造成了很大的压力。由此可见盈余管理并非完全有利。故通过本文研究不仅有助于企业管理者深化对盈余管理的理解,还弥补与丰富了目前我国对盈余管理经济后果的研究,能够帮助利益相关者深入理解财务报告从而作出合理决策,也有助于监管机制的完善。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

文萃报·周五版(2021年15期)2021-05-08

环球时报(2021-04-13)2021-04-13

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

中国外汇(2019年10期)2019-08-27

消费导刊(2018年8期)2018-05-25

现代企业(2015年2期)2015-02-28