员工权益保护、产权性质与内部控制质量

——基于中国A股上市公司的经验证据

2020-01-15 07:37:28冉奕璐刘银成

攀枝花学院学报 2020年1期

冉奕璐,刘银成

(四川大学 华西第二医院,四川 成都 610041)

内部控制的关键是解决代理问题,包括股东和管理层的代理问题,以及公司内部各层级之间的代理问题。COSO报告指出内部控制本身不是目的,而是实现目标的手段。《企业内部控制基本规范》中将内部控制的最终目标定位于最大化地实现企业价值,而非仅局限于“纠错与防弊”。因此,在当前的经济形势下,企业应该建立并完善企业内部控制,在提升企业价值的同时,将企业社会责任的承担和履行融入企业内部控制体系中,加强企业员工权益保护,不仅能够提升企业内部控制质量,还能够实现企业经济利益和社会公共利益的最大化,促进企业可持续发展。

良好的内部控制被认为是良好的企业管理的重要组成部分,学术界对如何加强内部控制进行了大量的研究。从理论上来看,内部控制的实施主体对内部控制实施效果起到了至关重要的作用,但是目前关于内部控制实施主体如何对内部控制产生作用的研究还较少,这是本文的研究动机之一。在实务中,不乏有员工导致企业内部控制实施效果较差的事例出现,如:新华制药公司和阿里巴巴缺乏员工对企业内部控制的认同,导致斥巨资建立的内部控制效果不好,这也启发了本文的研究。此外,已有研究发现,企业社会责任能够提高员工组织公民行为、敬业度、生产率等,对企业价值、企业财务绩效、企业竞争力等方面有重要影响,但是鲜有文献研究企业社会责任对企业内部产生的影响。本文将从实证的视角研究员工权益保护对企业内部控制质量的影响,一方面能够丰富内部控制质量和员工权益保护的研究文献;另一方面希望能够对上市公司内部控制制度的建立健全和企业社会责任的履行起到一定的理论借鉴意义。

一、理论分析与假设提出

(一)员工权益保护与内部控制质量

首先,过去关于员工与内部控制之间的研究都强调了一种观点,即员工的失误是导致内部控制无效的潜在重要因素,员工的能力和努力对内部控制有效性而言至关重要。《企业内部控制基本规范》指出,内部控制的建立健全和有效实施由董事会负责,监事会负责监督董事会对内部控制的建立与实施,经理层负责组织领导企业内部控制的日常运行,因此,企业全体员工是企业内部控制执行的重要主体。员工权益保护是内部控制有效性的重要影响因素,但是它不是唯一的影响因素。当企业内部控制框架失效时,即使建立了有利于员工的政策,内部控制有效性也可能被削弱。因此建立有利于员工的政策,是通过减少员工不遵守内部控制政策和程序来提高内部控制质量的(Guo,2016[1])。

第一,Weiss(1980)[2],Laffont和Tirole(1988)[3]的研究显示,良好的员工待遇能够改善公司获得合格员工的机会,减少有价值的人力资本的周转率,并激励员工在自己和公司之间建立互补关系。Salop(1979)[4]认为,企业可以通过为员工福利提供更多的资源,来降低员工流失的高成本。企业对员工福利的投资可以吸引具有特定专业知识和职业道德的合格求职者,来为企业提供公司预期的服务水平(Weiss 1980[2];Chow1983[5])。任宇、谢杰(2012)[6]的研究表明,建立科学有效的人力资本投资体系能够带来企业人力资本质量和存量的增加。因此,一方面,企业加强员工权益保护能够减少人力资本的流失,建立员工与公司之间稳定的关系,让员工形成预期时间较长的职业生涯,诱导员工进行人力资本投资,有利于他们吸收和发展公司所需的知识或技能;另一方面,员工权益保护能够吸引新的有能力的员工加入企业。因此,员工权益保护能够提高员工的能力,激励员工有效履行内部控制政策和程序。

第二,Akerlof(1982),Rajan和Zingales(2000)[7]认为公平的员工待遇带来的员工满意度能够产生员工与公司互惠的交换行为,可以促使员工更加勤奋的工作,因为从公司获得更多福利的员工将通过更多的努力来回报公司,从而降低公司与员工之间的契约成本。更好的员工福利可以降低员工偷懒的动机,激励他们努力工作(Shapiro&Stiglitez,1984[8])。因为一个员工如果在员工福利更好的公司的工作,但是他却因为偷懒被开除了,他遭受的损失将大于被一个员工福利待遇没那么好的公司开除,而且他找到另一份福利待遇差不多好的工作可能性也比较小。张劲涛(2010)[9]通过理论推导和模型推导发现,员工的努力程度与人力资本产权的实现程度存在一定的相关关系,加强对试用期员工合同收益权和剩余索取权的实现和保护,能够获得员工的全身心投入,保留珍贵人力资本。因此,企业加强员工权益保护可以激励员工努力工作,激励员工履行自己的职责,改善员工不遵守内部控制政策和程序的情况,显著提高员工的表现,提高内部控制质量。

因此,员工权益保护不仅能够提高员工的工作能力,还能激励员工履行工作职责,从而促使员工遵守内部控制政策和程序,提高内部控制执行的有效性,进而提高企业内部控制质量。

除此之外,企业员工权益保护属于企业人力资源政策和程序的重要组成部分,企业员工权益保护也体现出企业管理层的管理理念和经营风格,属于企业文化的范畴,企业员工权益保护的实现还需要相应的机构设置及权责分配、内部监督等的配合,这都是企业内部控制内部环境的重要组成部分。《企业内部控制基本规范》和《企业内部控制应用指引》均提到了员工权益保护的重要意义,员工权益保护是企业内部控制五要素中内部环境的重要组成部分,而内部环境是内部控制其他四要素的基础。张先治和戴文涛(2011)[10]采取问卷调查进行研究,研究发现在内部控制五要素中,内部环境是影响我国内部控制实施的重要因素。黄晓宁(2011)[11]指出,内部控制环境的优化对企业内部控制的完善能发挥重要作用。因此,加强员工权益保护,能够营造良好的内部环境,有效保障内部控制制度自上而下的推进,影响风险评估、控制活动、信息与沟通、内部监督这四个要素,进而正向影响整个内部控制,提升内部控制的有效性。

一方面,员工权益保护能够通过提高员工的能力和努力,改善员工不遵守内部控制政策和程序的情况,提高内部控制执行的有效性,提高内部控制质量。此外,员工权益保护是企业的人力资源政策和程序,员工权益保护还属于企业文化的范畴,它的实现还需要相应的机构设置及权责分配、内部监督等的配合。因此员工权益保护作为企业内部环境的重要组成部分,能够保障内部控制制度自上而下的推进,提升内部控制有效性。基于以上分析,我们提出以下假设:

H1:员工权益保护与企业的内部控制质量之间正相关,即企业员工权益保护越好,企业内部控制质量越高。

(二)员工权益保护、产权性质与内部控制质量

对于我国国有企业而言,在内部环境建设的动机方面,一方面,相关部门制订了相应的规范性政策对国有企业内部环境建设进行指导,从而推动国有企业加强内部环境建设,因此国有企业建设内部环境的动机部分出自制度要求、考核要求、监管压力。另一方面,政府主管部门和国有企业的高管层均有行政级别,他们均有升迁动机去建设良好的内部环境,提升内部控制质量。在资源的持有和调配方面,如:专业知识、监管水平、人才储备等资源上,国有企业要明显优于非国有企业,出于对国有资产保值增值的要求,我国相关政府主管部门有专业能力和足够的资源去积极推动国有企业的内部环境建设,提升内部控制质量(刘启亮,2012[12])。

在动机和需求方面,我国国有企业的经营风险由国家政府进行兜底,而非国有企业的经营失败由股东自己承担,各级政府不会在最后挽救它。因此,非国有企业更有动机和需求去控制风险。在资源的持有和调配方面,为了控制风险,首先,非国有企业会根据市场环境和公司的实际情况,招聘所需的专业人才,提高公司控制风险的水平;其次,非国有企业会改善公司内部环境,建立适当的组织架构,实施企业风险管控措施。因此非国有企业可能会出于自身动机和需求、资源的持有和调配情况,积极向国有企业学习,主动地完善企业的内部环境。

国有企业与非国有企业改善企业内部环境拥有的动机和资源是不一样的,国有企业改善企业内部环境主要是出自制度要求、考核要求、监管压力并且具有资源优势,但是非国有企业出于自身控制风险的需求也在不断改善其内部环境,因此国有企业和非国有企业的内部环境建设状况可能差距较小甚至没有差距。内部环境作为有效保障内部控制制度自上而下的推进的基础,在不同产权性质下,对风险评估、控制活动、信息与沟通、监督这四个要素的影响差距较小甚至没有差距,从而导致企业内部控制质量差距较小甚至没有差距。基于以上的分析,提出以下假设:

H2-a:在其他条件一定的情况下,相对于非国有企业,国有企业的员工权益保护与企业内部控制质量之间的正向相关性更加显著。

H2-b:在其他条件一定的情况下,相对于非国有企业,国有企业的员工权益保护与企业内部控制质量之间的负向相关性更加显著。

二、研究设计

(一)变量定义

1.员工权益保护

本文以1995年《财政部企业经济效益评价指标体系》提出的社会贡献率为基础来构建指标衡量企业员工权益保护,社会贡献率=企业社会贡献总额/平均资产总额,指企业单位资产所产生的社会贡献额,企业对社会和国家所做的贡献总额是工资(含奖金、津贴等工资性收入)、劳保退休及其他社会福利支出、利息支出净额、应交增值税、应交产品销售税金、应交所得税及其他税收、净利润等的总和。本文采用支付给职工及为职工支付的现金/平均资产总额来衡量企业员工权益保。

2.内部控制质量

本文运用“迪博中国上市公司内部控制指数”作为企业内部控制质量的评价指标。该指数的设计基于内部控制五大目标的实现程度,并根据内部控制缺陷对内部控制基本指数进行修正,综合反映了上市公司内部控制水平与风险管理能力。本文取该指数的自然对数作为内部控制质量的衡量指标。

3.产权性质

产权性质是指企业实际控制人的性质,本文将企业分为两类,一类为国有控股企业(简称国有企业),一类为非国有控股企业(简称非国有企业)。

4.控制变量

通过梳理内部控制质量影响因素的相关文献,本文选取了以往研究中公认的对内部控制质量产生影响的因素作为本研究的控制变量,具体变量内涵及定义如表1所示。

表1 变量名称表

(二)研究模型

本文构建了以下两个实证检验模型,运用OLS回归分析来检验员工权益保护与内部控制质量的关系,以及在不同产权性质企业中员工权益保护与内部控制质量的关系。模型(1)用于检验员工权益保护对内部控制质量的影响,模型(2)在模型(1)的基础上加入了产权性质哑变量NSOE和交乘项Staff_NSOE,用以检验产权性质对员工权益保护与内部控制质量相关关系的影响。并根据产权性质的不同,分组运用模型(1)检验假设2-a与2-b。

LnIcindex=α0+α1Staff+α2Size+α3Lev+α4ROE+α5Growth+α6Inv+α7Bsize+α8LnAge+∑year+∑IND+ε……(1)

LnIcindex=α0+α1Staff+α2NSOE+α3Staff_NSOE+α4Size+α5Lev+α6ROE+α7Growth+α8Inv+α9Bsize+α10LnAge+∑year+∑IND+ε……(2)

(三)样本选择

本文以2010-2017年度沪深上市公司为初始研究样本,在此基础上剔除了:(1)在此期间数据缺失的样本;(2)内部控制指数为0的样本;(3)金融类上市公司,为了控制极端之为研究结论的影响,本文对所有连续变量进行了上下1%的winsor处理,处理后共得到16994个有效样本。

三、实证研究结果

(一)描述性分析

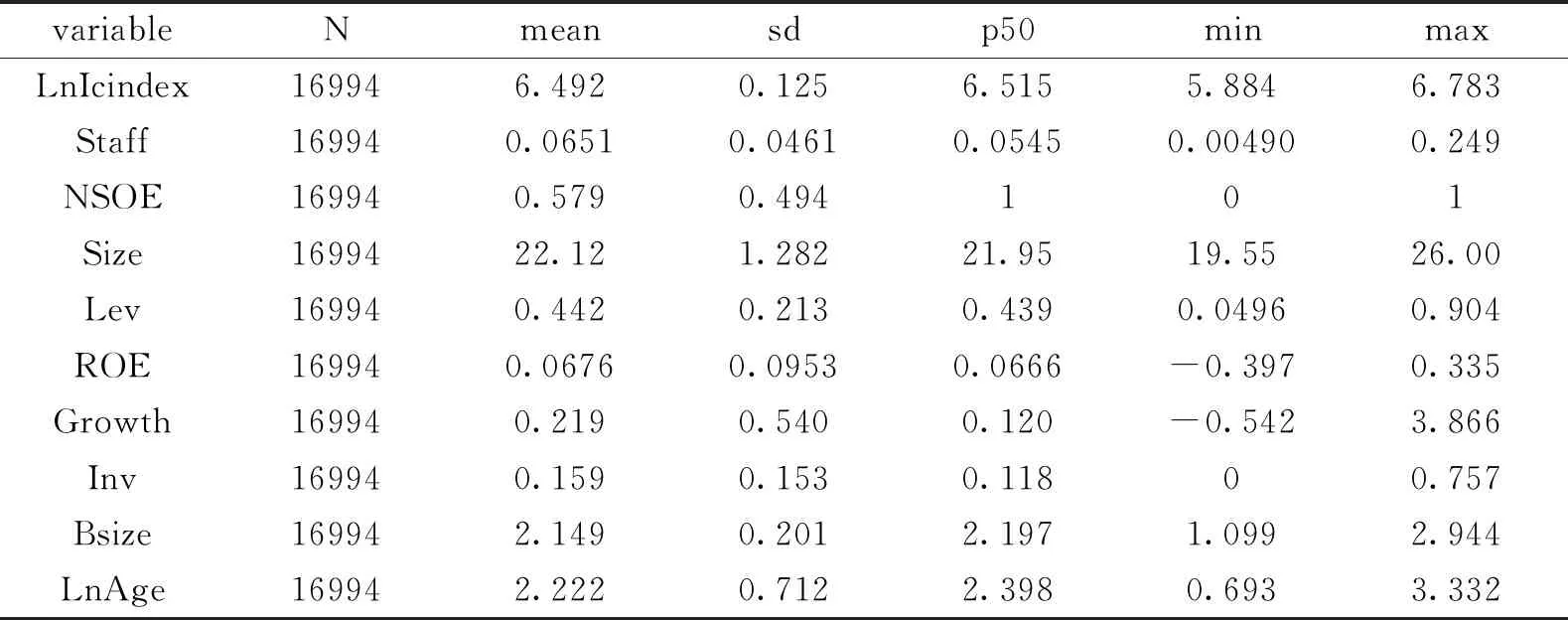

从表2可以看出:员工权益保护最小值为15.9,最大值为22.81,平均值为19.06,说明我国上市公司的员工权益保护存在一定的差距;内部控制质量的最小值为5.884,最大值为6.783,平均值为6.492,说明全样本中我国上市公司的内部控制质量的总体水平较高,但是公司之间的差异明显;产权性质描述性统计结果显示样本中非国有企业占比57.9%,国有企业占比42.1%,与其他文献基本一致。

表2 相关变量的描述性统计结果

(二)相关分析

为了检验员工权益保护及各控制变量与企业内部控制质量之间的关系,本文对主要变量进行相关分析。pearson相关系数结果表明,员工权益保护与企业内部控制质量显著正相关,自变量与控制变量、控制变量之间的相关系数最高为0.481,初步判断不存在严重的多重共线性。

(三)回归分析

回归分析结果如表3所示。列(1)表示没有加入控制变量的单变量回归,列(2)表示加入了控制变量的多元回归,列(3)是在列(2)的基础上控制年份和行业的回归,列(4)表示加入了员工权益保护与内部控制质量交乘项的回归。列(1)、列(2)和列(3)显示员工权益保护与企业的内部控制质量都在1%的置信水平下显著正相关,支持了假设H1,即企业员工权益保护越好,企业内部控制质量越高。列(4)显示员工权益保护的系数显著为正,员工权益保护与产权性质的交乘项回归系数显著为正,说明在其他条件一定的情况下,相对于国有企业,非国有企业的员工权益保护与企业内部控制质量之间的正向相关性更加显著,支持了H2-b;分组回归结果也显示,国有企业子样本和非国有企业子样本中员工权益保护系数均在1%的置信水平下显著,但是国有企业子样本中员工权益保护的系数小于非国有企业子样本的系数。

表3 员工权益保护、产权性质与内部控制质量的回归结果

表3(续)

全样本回归分组回归(1)(2)(3)(4)国有企业非国有企业(-15.44)(-8.16)(-9.42)(-2.00)(-8.61)NSOE-0.0161***(-5.00)Staff_NSOE0.0642*(1.70)cons6.4856***5.8648***5.7578***5.8002***5.6649***5.8967***(3908.43)(336.15)(303.58)(286.64)(185.32)(217.51)year不控制控制控制控制控制IND不控制控制控制控制控制N1699416994169941699471619833r20.001500.2280.2780.2800.3240.252r2 a0.001400.2280.2760.2770.3190.247F25.49628.3107.0104.359.8354.82

(四)稳健性检验

本文进行了如下稳健性检验:第一,为了控制异方差、组间和组内序列相关的问题,本文采用cluster2从公司和年份两个维度来调整标准误,主假设检验结果与前述结果一致;第二,本文将研究区间缩短到2010-2015年,以是否披露经过独立审计的内部控制报告和是否获得标准无保留的内部控制审计意见作为企业内部控制质量的替代变量,并以Csmar数据库的公司研究系列中的社会责任部分中是否披露员工权益保护为员工权益保护的替代衡量方式进行回归,主假设检验结果与前述结果一致;第三,除了对主回归进行检验外,为了解决员工权益保护与内部控制质量之间的内生性问题,本文将解释变量和控制变量滞后一期,以检验第t期的员工权益保护是否会对第t+1期的企业内部控制质量产生影响,假设检验结果均稳健。

四、结论与启示

(一)结论

本文以2010-2017年沪深两市上市公司的相关数据为样本来进行研究员工权益保护与内部控制质量的关系,并且考虑了产权性质对这种关系的影响。本文研究发现:(1)员工权益保护与内部控制质量之间存在显著的正相关关系,即员工权益保护越好,企业内部控制质量越好;(2)在其他条件一定的情况下,相对于国有企业,非国有企业的员工权益保护与企业内部控制质量之间的正向相关性更加显著。本文将企业社会责任细化,从员工权益保护对企业内部产生的影响出发,关注员工权益保护这一社会责任履行对企业内部控制的影响,研究内部控制实施主体如何对内部控制产生作用,丰富了企业社会责任的研究,拓展了企业社会责任对企业内生控制环境和效率的影响,丰富了员工权益保护这一企业社会责任的经济后果的相关研究。

(二)启示

目前,我国相关部门和机构正在不断推动企业社会责任的履行和企业内部控制制度的建立健全,《企业内部控制基本规范》指出,企业全体员工是企业内部控制执行的重要主体,本文的研究结论表明,企业能否有效设计并实施内部控制,关键在于“人”,只有“人”意识到了内部控制的重要性,并且具备与职责相称的能力和努力,才能充分实施内部控制政策和程序,才能积极主动地去推动内部控制的建设,才能促进内部控制质量整体的提升。

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

商品与质量(2021年43期)2022-01-18 05:30:14

中学生数理化·八年级物理人教版(2021年12期)2021-12-31 03:23:08

中学生数理化·中考版(2020年10期)2020-11-27 01:59:48

大众投资指南(2020年10期)2020-07-24 08:03:38

证券市场红周刊(2020年27期)2020-07-18 16:16:40

活力(2019年19期)2020-01-06 07:35:32

中国生殖健康(2019年2期)2019-08-23 08:12:08

现代商贸工业(2016年35期)2016-04-09 06:59:34

体育科技(2016年2期)2016-02-28 17:06:09