格力电器财务绩效趋势分析

2020-01-10 11:52王梦雨婷徐岩

消费导刊 2019年49期

王梦雨婷 徐岩

北方工业大学经济管理学院

一、引言

格力电器作为空调行业的领头羊,始终坚持研发创新,近年来加速多元化转型升级,覆盖空调、生活电器、高端装备、通信设备在内的四大领域,但依然以空调销售为主营业务,其财务状况具有家电空调行业的典型性。财务分析是企业管理的重要手段,决定着企业管理水平,本文将结合格力电器近5年的年报数据,通过对格力电器的偿债能力、营运能力、盈利能力和发展能力进行分析,了解各项关键财务数据的变动趋势,分析格力电器近年来的经营状况,结合行业外部环境与企业内部情况对格力电器的多元化转型升级以及未来发展方向提供相应的策略性参考意见。

二、财务分析

(一)偿债能力分析

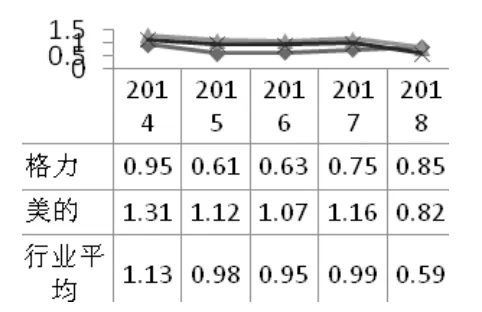

通过格力电器 2014-2018年报数据可以发现,其资产负债率(图1)明显偏高;流动比率(图2)整体上低于美的和行业平均水平,企业流动性偏低;速动比率趋于正常水平,企业存在存货积压问题,这也是空调行业普遍存在的现象。因此仅站在财务数据的角度上看,格力电器的偿债能力似乎较差。

但从其资本结构所表现的发展动力来看,2018年经营负债与总资产的比值达62.76%,说明公司的发展和扩张靠的是经营性无息负债和利润的累积。在流动负债中,格力较高的毛利率导致预收账款在一定程度上高估了负债。占比40%的其他流动负债中销售返利预提负债高达97%,但其中实际上大多为实物返利且销售费用支付的现金仅占销售返利的20%左右,又在一定程度上高估了负债。长期借款和一年内到期的流动负债均为零,因此长期偿债能力表现正常。

考虑到格力电器在生产规模,市场占有率,品牌知名度等方面的行业优势地位,虽然依赖上下游的资金管理模式存在一定惯性上的财务风险,但这是公司在行业中具有较强的议价能力和竞争实力的表现,充足的现金流也为企业的平稳健康发展提供了良好的保障。综合来看,格力电器的偿债能力表现正常。

图1 资产负债率对比

图2 流动比率对比

(二)营运能力分析

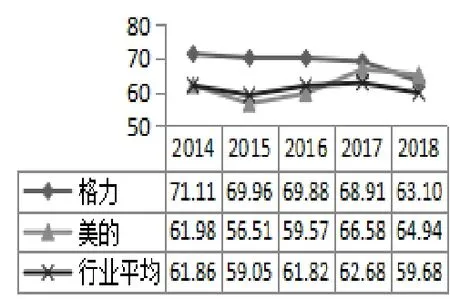

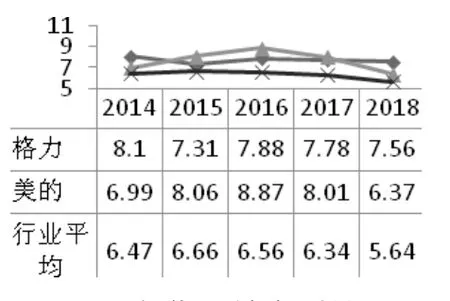

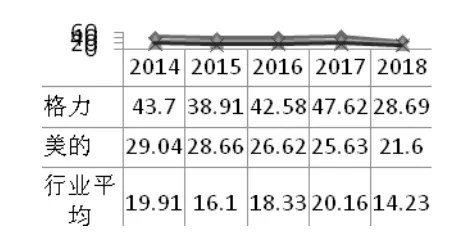

领先行业均值的存货周转率(图3)表现出格力不错的营运能力,但总资产周转率(图4)变动趋势整体偏低,说明格力整体的资产运营能力依然有提升的空间。

格力2018年的收付款体系中应收票据高达91.17%,且大多为风险较低的银行承兑汇票,可以看出格力的债权质量很高。企业应收款项规模变大且增速很快,应收账款增长高率达32.42%,同比增长18.54%。

在存货周转方面,流动负债与存货之间存在巨额差异,2018年差额达138亿元,表明企业存货周转的速度远大于企业付款的速度,这里138亿的差额可以近似看作是2018年格力占用供应商的无息负债。从大环境来看,整个行业的存货周转率有下降的趋势,主要是由于库存的积压所致,而格力以较少的资金消耗较好的维持了存货的周转,表现已经相当不错。

格力的总资产周转率远低于行业平均水平,这主要是由于企业每年持有大量闲置资金,与经营活动无关的货币资金难以发挥出最大的效用。且空调销售受季节性影响较大,对于以空调作为主营业务的格力来讲,这同时也很大程度上影响了资产利用效率。

综合来看,企业有很强的市场竞争地位,债权的质量高,良好的存货周转率在一定程度上缓解了市场普遍存在的存货积压问题。利用上下游的关系,格力形成了良好的资金管理,但在主营业务空调的销售上还需提高,进一步发挥现有的上下游优势且解决现有的销售问题。

图3 存货周转率对比

图4 总资产周转率对比图

(三)盈利能力分析

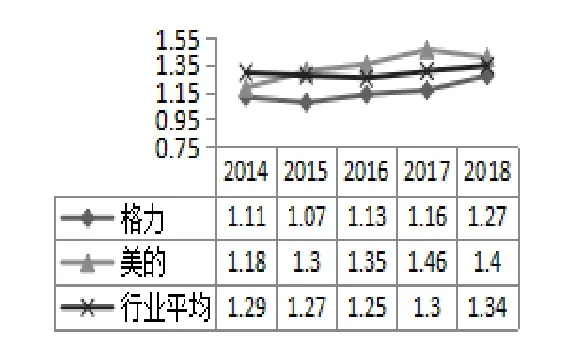

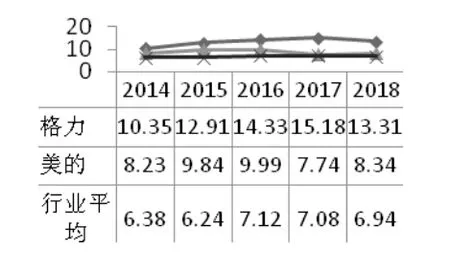

格力电器的净资产收益率(图5)和销售净利率(图6)在2014~2017 年呈现总体上升的趋势,在2018年有较大下跌。

在2015年,格力和整体行业水平下的营业收入都出现了剧烈的下滑,这是来源于世界经济下行大环境的影响,且前几年“家电下乡”等政策的刺激提前透支了市场,市场需要一定的时间来进行消化和回复。但即使面对恶劣的外部环境,格力依旧保持着近13%的销售净利率,可见其强悍的盈利能力。2016-2017年,格力电器的盈利情况逐步上升,并且有持续增长的趋势,这与此时格力电器在以空调为主的专业化发展有一定关系。在2018年格力电器净资产收益率出现大幅下降,这主要与公司的战略导向有关。格力在过去6年中向小家电、新能源等多个领域都有所涉足,2018年正式在年报中首次披露全面向多元化转型。且企业对于芯片研究的大量投入导致净资产的变动较大,研发费用增长率达97.18%,其中80%的费用为人工费用以及直接投入费用。

综合来看,2014-2018年,格力电器的净资产收益率和销售净利率仍处在行业领先水平。但随着家电行业的竞争日益激烈,空调市场的盈利增速放缓,销售毛利率、净利率都出现了不同程度的降低。从目前来看,多元化转型前期还没有显著带动利润增长,因此短期内,格力依然难以与行业多元化巨头美的相抗衡。

图5 净资产收益率对比图

图6 销售净利率对比图

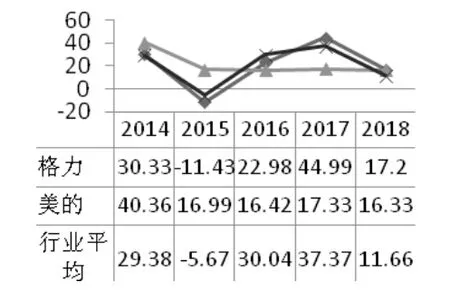

(四)发展能力分析

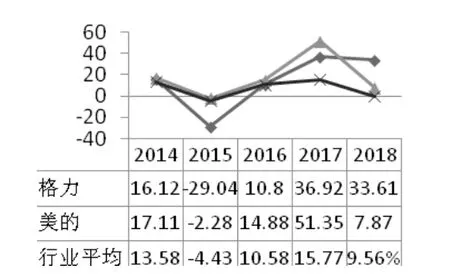

格力的营业收入增长率(图7)和净利润增长率(图8)发生了两次较大波动。在2015-2016年出现第一次较大波动,这是受到“家电下乡”政策透支以及经济下行的大环境影响所致,属于行业整体的波动;在2017-2018年出现第二次波动,但从外部环境看,美的的销售净利率上升,行业水平趋于稳定,这表明波动来源于企业内部多元化转型升级的影响。

从母公司与合并报表中长期股权投资的差额中可以发现,格力电器用22亿的投资撬动了103亿资源,美的则以27亿的资源撬动了255亿的资源,格力的资源撬动收益增长约3.68倍,而美的达到近8.44倍,格力在投资活动收益方面弱于美的;但从企业的核心利润率看,格力的核心利润率达16.49%,高出美的6.12%,说明经营活动为企业带来了更多的利润,可见格力的盈利模式更偏向于经营主导型,而美的则偏向投资导向型。格力家用空调产销量自1995年起连续24年位居中国空调行业第一,家电行业主营业务收入为1.49万亿,同比增长9.9%,可见即使格力致力于多元化发展,目前的主要的利润来源依然是空调行业。

总体来看企业发展能力正常,属于经营主导型企业,主要资金来源是空调产品。即使多元化转型开启需要巨大的成本支撑,但凭借格力目前在空调市场打下良好基础,加上强大的盈利能力以及成熟的管理模式,企业整体依然处于较好的发展水平中。

图7 营业收入增长率对比

图8 净利润增长率对比

三、结论与对策建议

通过分析格力电器在2014-2018年财务报表数据,运用各种财务数据分析方法对企业各项能力进行了分析,并与行业均值和美的集团相关数据进行对比,得到如下结论:

第一,企业长短期偿债能力表现正常。企业资产负债率明显偏高,流动比率偏低,速动比率趋于正常水平,企业存在一定程度的存货积压问题。但考虑到格力通过无息负债拉动生产经营,虽然依赖上下游的资金管理模式存在一定惯性上的财务风险,但仍然无法改变公司在行业中具有的强议价力和竞争力。

第二,企业营运能力表现正常。格力的应收账款周转率远高于行业平均水平,但总资产周转率变动趋势整体偏低,说明格力整体的资产运营能力仍有提升空间。高质量的债权和上下游良好的现金管理保证了企业的正常运转,同时以较少的资金消耗较好的维持了目前存货的周转,表现已经不错。

第三,企业盈利能力表现优秀。格力的净资产收益率、销售毛利率和销售净利率都高于美的及行业平均水平,即使企业当前站在多元化转型的分岔口,但超高的利润率保证了格力电器在空调行业的领跑位置。但随着市场日趋饱和,需找新的利润增长点也是亟待解决的问题之一。

第四,企业发展能力表现正常。格力的营业收入增长率、净利润增长率出现较大波动,但本质上是由于行业整体大环境以及多元化转型所导致的,因此综合来看企业未来发展空间依然巨大,目前应坚持以空调为主的主营业务的多元化发展,借助在空调行业打下的雄厚的基础支持企业的转型升级。

根据上述分析结论,本文提出如下策略:

(一)发展以空调为主导的多元化生产道路。目前空调行业的巨头美的走的也是多元化发展道路,而格力电器作为一个以空调为主的经营主导型企业,91.26%的营业收入均来源于空调销售,短期内无法找到可以替代其强悍盈利能力的产品。未来发展中,在国内加强与政府的合作,率先抢占未来重要发展地区的市场;在国外推广“大国重器”的品牌形象,争创民族企业。

(二)坚持核心技术研发。格力始终坚持自主研发、自主创新,技术研发也正是其核心竞争力之一。从2014年至2018年,格力的研发费用逐年递增,现已突破70亿元,研究成果领先行业水平。坚持核心技术研发将为企业在更短时间内实现产品更新换代提供更多的可能,降低空调销售的季节性影响,让格力电器成为行业中的佼佼者。

(三)建立更加完善的质量保障体系。为进一步扩大广泛的消费者认同感,将市场影响力拓宽到最大,格力应当不断健全产品标准化质量保障体系,继续推进“PQAM完美质量保证模式”并向上下游延伸。注重生产过程中产品质量的监控把关,提高线下门店的售后服务品质,努力朝“零缺陷、零售后”的完美产品及服务迈进。

(四)加快产业转型升级,提高市场竞争力。2018年格力电器在空调销售方面增速放缓,企业正面临盈利动力与后劲不足的现状,面对日趋激烈的家电竞争市场,未来应当稳步推动多元化的发展,寻找新的利润增长点。线上发展电商拓宽销售规模,利用品牌效应快速融入市场;线下将格力独特的区域股份制销售模式拓展到其他领域,利用已有的成熟代理模式,将产品推广向全国市场,扩大销售额,发展下线销售网络。

猜你喜欢

电脑报(2019年4期)2019-09-10

证券市场红周刊(2018年15期)2018-05-14

中国经济周刊(2017年39期)2017-10-20

福建轻纺(2017年12期)2017-04-10

证券市场周刊(2016年35期)2016-09-19

学生天地(2016年9期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

中国品牌(2015年11期)2015-12-01

机电信息(2015年28期)2015-02-27

长春师范大学学报(2014年8期)2014-07-01