基于“三教”改革的高职会计专业折扣销售内容教学设计初探

2020-01-10 11:52彭志新贵州广播电视大学贵州职业技术学院

消费导刊 2019年49期

彭志新 贵州广播电视大学(贵州职业技术学院)

自2019 年2 月起,国家在职业教育方面做出了一系列改革决策。国务院印发了《国家职业教育改革实施方案》,对加强师资队伍建设、健全双元育人机制作出专门部署,为深化“三教”改革指明了发展方向,提出要推进教师、教材、教法“三教”改革是当前职业院校提升办学质量和人才培养质量的关键点。在教师、教材和教法中,教法是教学理念、教学模式、教学方法等的改革。笔者主要从教法改革的角度初探高职会计专业特殊销售方式中折扣销售内容的教学设计。

特殊销售方式下销售额的确定是高职会计专业学生在学习《初级会计实务》、《纳税会计实务》等课程都会涉及到的知识点,但是从学生学习反馈来看,学生对其中的销售折扣、折扣销售、销售折让等概念总是混淆不清,尤其是销售折扣和折扣销售。因此,在“三教” 改革的背景下,为了让学生更好的掌握相关知识点,针对教法,教师应加强折扣销售相关内容的课堂教学研究。

一、折扣销售内容传统课堂教学模式

以《纳税会计实务》课程为例,在学习情境二增值税的纳税实务中会涉及企业特殊销售方式下增值税应税销售额的计算。教师会讲解纳税人采取折扣方式销售货物销售额的确定。折扣销售,也称商业折扣,是指销货方在销售货物时,因购买方购买数量较大等原因而给予购货方的价格优惠。销售折扣,也称现金折扣,是为了鼓励购货方及早付款而给予购货方的一种折扣优待。两者仅前后顺序之差,涵义却有天壤之别。折扣销售是指在销售时,直接从售价上给予的折扣。而现金折扣则是在收款环节根据购货方付款的情况给予的折扣,如2/10、1/20、n/30,表示:10天内付款,货款折扣2%;20天内付款,货款折扣1%;30天后付全部价款,不享受折扣。本质上来说,现金折扣是为了鼓励购货方早日付款而给予的一种金融性的奖励,因为现金折扣发生在销货之后,是一种融资性质的理财费用,而不是一种销售的折扣。因此,现金折扣是不可以抵扣销售额的,即销售折扣不能从销售额中扣除。通常,教师在讲解完知识点后,会通过布置几道例题讲解强化学生的学习,帮助学生区分两个概念。折扣销售和销售折扣两个概念本身并不难,学生通过传统课堂上的学习基本可以掌握,但是结合近几年的教学反馈看,随着时间推移,再涉及这两个知识点时,学生基本分不清。究其原因,还是未牢固掌握知识点。

二、折扣销售内容课堂教学设计

教法改革是“三教”改革的内容之一,而课堂模式改革又是教法改革的核心之一。这就要求教师突破传统的以教师讲解为主的“填鸭式”教学模式,贯穿“以学生为主”的教学理念,灵活、有序的组织课堂活动。由于高职学生的就业岗位以应用型为主,这就要求学生具备较高的动手能力、沟通能力以及团队协作能力。因此,教师在设计课堂教学时,既要考虑知识点的讲解,又要充分锻炼学生的各种能力,从而在达到教学目标的同时,培养学生的工匠精神和创新能力。在实际教学过程中,笔者针对特殊销售方式下折扣销售相关内容销售额的确定进行了教法改革的尝试,教学设计如下。

(一)课前拍摄视频,完成初步认知。

课前,教师在APP发放两个任务。第一个任务是要求学生寻找生活中特殊的销售方式,完成图片收集或视频拍摄上传至平台。第二个任务是学生预习教材中特殊销售方式中折扣销售、销售折扣的知识点。通过该设计,不仅使学生预习了新课的知识点,同时,培养学生善于在生活中发现问题、思考问题的能力,激发学生对专业的热爱和学习的兴趣。

(二)课堂点评作品,作品引入新课。

在课堂教学前,教师一一展示学生作品并进行点评。对学生在商场中认真拍摄打折图片以及发现超市海报中“买一赠一”宣传图片的学习态度给予充分肯定。然后,引导学生从课前完成的任务中归纳出生活中常见的三种特殊销售方式,即 “打折促销”、“买一赠一”、“赠送现金券”,由此,引出课堂学习任务——这三种特殊销售方式下销售额的确定。该课堂的引入设计突破了传统教学中多以复习知识点引入的方式,并将学生的课前任务合理的联系起来,培养学生发现问题、解决问题的能力。

(三)播放视频,创设情境。

教师播放央视宣传贵州修文猕猴桃的精准扶贫的1分钟视频,创设学校毕业生在云电商平台销售猕猴桃的情境,让学生响应国家精准扶贫的号召,为云电商平台选择促销方式。该环节的设计在运用情境教学法的同时,较好的融入了思政元素,陶冶学生热爱家乡、建设家乡的情操。

(四)动态分组,完成任务。

学生选择喜欢的促销方式。教师根据学生的选择进行动态分组,将选择同种促销方式的学生分成一组,总共分成三组,即“打折促销组”、“买一赠一组”、“赠送现金券组”。实践表明,由于打折促销方式最为常见,所以选择“打折促销组”的人数最多。然后,教师布置任务:计算各自促销方式下销售额的确定。为了便于学生计算,教师对条件进行相应的假设。学生小组讨论计算,教师在和学生交流的同时,对表现积极的学生进行记录加分。在师生互动、生生互动的交流过程中完成小组任务。

(五)小组展示互评,教师讲解归纳。

各小组代表通过多媒体展示、讲解小组结果。小组互评。教师对各小组作品进行充分肯定,并抛出问题引发学生思考:“各小组计算是否都正确?”然后,教师结合各小组学习结果为学生总结相关知识点。首先,折扣一般与销售是同时产生的。其次,将折扣额另开发票(或者将折扣额在同一张发票的备注栏分别注明)的,不论财务上如何处理,在征收增值税时,折扣额均不得冲减销售额。第三,折扣销售仅限于价格折扣,不包括实物折扣。而销售折扣本质是一种融资性质的理财费用。同时,教师总结两者的记忆要点。折扣销售的折扣在销售之前,说明折扣是为销售服务的,最终的销售额自然扣除了折扣额。销售折扣的折扣在销售之后,说明折扣已经和销售没有关系了,本质是鼓励对方及时付款而付出的一种费用。

(六)设置习题抢答,巩固重点学习。

教师结合高职会计学生考证需要,从历年初级会计职称《经济法基础》题库中找到相关知识点的练习题以抢答的形式发布在学习平台中。各小组以抢答形式完成习题练习,一方面巩固了知识点的学习,另一方面在师生互动、生生互动的过程中养成了团队合作意识和爱岗敬业的工作热情,将思政教育融入到课堂教学中。

(七)设计反馈表,及时查漏补缺。

在完成教学任务后,教师通过三方面的评价给予学生综合评价,即小组互评分数30%+教师评价40%+测试评价30%。

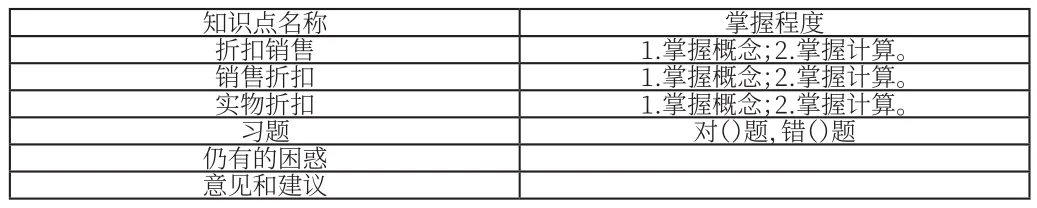

同时,教师将设计好的个人学习信息反馈表发布至平台中。学生根据本节课的学习进行自评。表格如下:

知识点名称 掌握程度折扣销售 1.掌握概念;2.掌握计算。销售折扣 1.掌握概念;2.掌握计算。实物折扣 1.掌握概念;2.掌握计算。习题 对()题,错()题仍有的困惑意见和建议

通过反馈表,教师可以及时了解学生课堂重难点的掌握情况,对于掌握不好的学生可以课下单独辅导、查漏补缺。同时,通过学生的建议及时调整教学进度,改进教学方法。

从以上教学设计可以看出,整个设计始终围绕 “以学生为主体”的教学理念,采用了任务驱动法、情境教学法、讨论法、头脑风暴法等多种教学方法。教师为学生创设了自主学习的教学环境,培养学生自主发现问题、分析问题、解决问题的能力。在“三教”改革的背景下,探索了高职会计专业特殊销售方式中折扣销售内容的教学方法。

猜你喜欢

生活用纸(2022年12期)2023-01-25

玩具世界(2021年3期)2021-08-23

玩具世界(2021年3期)2021-08-23

现代营销(创富信息版)(2018年2期)2018-08-15

流行色(2017年2期)2017-05-31

中国音乐教育(2016年10期)2016-05-20

语文教学与研究(2014年9期)2014-02-28

海外英语(2013年8期)2013-11-22

体育师友(2011年2期)2011-03-20

计算机世界(2009年34期)2009-11-17