基于融资成本控制视角的科技融资途径选择

2020-01-04 07:07吴玉玲

财会学习 2020年4期

关键词:融资成本

吴玉玲

摘要:目前我国科技创新型企业呈现发展数量不足,核心技术优势较弱等特点。科创板的设立使得企业融资能力大幅提高,鼓励了科技融资的发展。基于此背景,本文着重分析各种融资途径优劣势,聚焦于融资成本控制视角,提出了结合生命周期,确定最优资本结构,降低融资成本,合理选择科技融资途径的建议。

关键词:融资成本;科技融资;途径选择

一、引言

科技融资有狭义和广义之分,狭义的科技融资是指科技创新型企业在发展过程中为了能够获得相应的资金支持而进行融资的行为。而广义的科技融资则相对更为广泛,不仅包括狭义科技融资的范围,更主要的是还包括一般企业的科技相应在研发过程中进行融资的行为。目前,国内外学者对于科技融资途径选择已进行了深入研究,本文主要基于融资成本角度,结合科创板设立背景,开辟新视角探索科技融资途径选择。

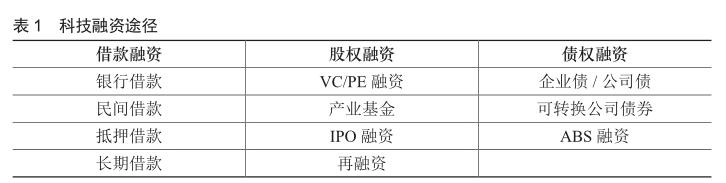

二、科技融资途径及成本分析

科技融资途径不胜枚举,其发展模式主要分为两种,银行主导型和政府主导型。由于科技融资作为一种新型的金融业态,需要有全新的思维视角,国内的银行在大力发展科技融资方面,需在传统的产品设计、贷款定价以及風控模型和团队激励等方面进行革新,所以目前国内还是以政府主导型的科技融资为主。具体见表1。

(一)银行借款。优点:获取速度较快;利率相对较低。缺点:定期偿还本金,企业面临较大的财务风险;融资金额较小;对企业的经营性现金流有要求。条件:条件相对简单,但是要求企业提供相应的抵质押。

(二)民间借款。优点:获得速度相对较快;灵活可调节。缺点:利率相对较高;定期偿还本金,财务风险较大。条件:条件较少,双方同意即可获取,是否抵押是情况而定。

(三)长期借款。优点:获取金额较大;偿还期限长,具有一定的灵活性。缺点:到期归还相应的本金;利率相对较高,介于银行借款和民间借款之间。条件:一般适合于发展到一定规模的科技型企业,或者获得高企认证的企业。

(四)VC/PE融资。优点:不需要定期偿还本金,财务风险小;没有利率束缚;兼具融资和融智的双重功能。缺点:股权稀释;在一定情况下每年需要分配股利,但是视情况而定。条件:对企业未来发展要求相对较高;有时会要求签订条件苛刻的对赌条款。

(五)IPO融资。优点:获得金额较大;不会稀释相应的股权;不需要到期偿还本金,财务风险较低。缺点:对企业的稳定性运营较高;承销费用较多。条件:条件严格,主板IPO上市需要通过证监会的审核,最新的科创板IPO上市需要经过交易所审查。

(六)再融资。优点:获得金额较大;不需要到期偿还本金,财务风险较低。缺点:会稀释相应的股权;对企业的各项具体运营较为严格,需要达到规定的标准才可以进行再融资。条件:要求高。

(七)企业债/公司债。优点:不会稀释股权;所获得金额较大,但是易于获得。缺点:定期支付利息并到期偿还本金,财务风险较高;对评级有一定要求。条件:条件中等,比股权融资低,但是比借款要求较高。

(八)可转换公司债券。优点:所获得金额较大,易于获得;支付利息较少,财务风险也较少;方案设置比较灵活。缺点:稀释股权;具有一定的财务风险。条件:中等,比股权融资低,但是比借款要求较高。

(九)ABS融资。优点:所获得金额较大,易于获得;支付利息较少,财务风险也较少;不会稀释股权。缺点:销售较为困难;方案设计也比较复杂。条件:中等,比股权融资低,但是比借款要求较高,特殊情况系下需要担保。

通过分析9种不同的融资途径优劣各异,所需条件也有所区别。借款融资和债权融资的条件相对较低,且各自的优势和劣势也非常明确。对于短期借款来说,科技企业所能获得的融资速度较快,但是相应的金额较少,每年到期支付一定的利息并到期偿还本金,科技企业的财务风险就较高,但是利率相对较低,所需要的成本也相对较低。其他类型的融资途径也有一定的条件,不同类型的融资途径所需要的成本有所差异。

三、不同科技融资途径融资成本具体分析

(一)银行借款。假设银行借款5000万元,期限1年,央行规定的基准贷款利率为4.35%。根据目前市场情况及科技型企业融资成本,通常中小企业借款利率为基准上浮20%,即5.22%,该科技型企业获取银行借款5000万元需偿还利息261万元,并在一年内归还相应的本金5000万元。

(二)民间借款。民间借款门槛较低,通常提供抵押担保即可获得相应小额贷款机构借款。与此同时借款利率较高,法律规定民间借贷的利率为同期银行借款的4倍,但最高不得超过36%。因此,我们假设民间借款的利率为20%,5000万元借款的利息为1000万元。

(三)长期借款。长期借款融资金额相对较大,贷款利率也高于短期借款,因此,假设科技企业借款5000万元,期限5年,央行规定的基准贷款利率为4.9%。根据目前市场情况及科技型企业融资成本假设贷款利率为8%,该科技型企业获取银行借款5000万元需偿还利息400万元。

(四)IPO融资。IPO融资所能获得的融资金额较大,根据科技企业的规模的不同,一般集中在2-10亿左右。但需支付相应的承销保荐费用给证券公司以及相应的会计师事务所及律师事务所,假设获得5亿元的融资金额,需要支付证券公司承销费用约3000万元,支付给会计师事务所及律师事务所的费用合计约为1500万元,其中还包括各种打印费、招待费等,合计需要3800万元左右。

(五)PE/VC融资。该类融资主体通常为成熟期企业,需要考虑相应的退出成本,或者投资机构和科技公司约定相应的回购机制,按照银行同期存款利率回购,所以融资成本较低。

(六)再融资。再融资需在科技企业IPO成功后,据自身的发展需求确定再融资方案,一般而言再融资的各项费用一般为再融资募集金额5%-10%左右,具体视情况而定。

(七)企业债、公司债。企业债和公司债应按年支付利息,到期归还本金。通常利息费用高于同期银行借款利率,介于6.5%-8%之间。但筹集资金远超同期银行借款,发行规模一般在5亿以上。因此综合利息大约为400万每年。

(八)可转换公司债券。根据其转换价格和市值价格孰低,偏债融资成本相对较高,通常为8%左右,其财务风险也相对较高。偏股融资成本相对较低,一般为2%左右,但会稀释股权。

(九)ABS。ABS与债券较为類似,融资成本相近,但需科技型企业拥有稳定现金流的底层资金,通常而言,需要企业具有一定的资产规模。ABS产品可借助差额补足人、担保等条件降低融资成本,综合考虑,其融资成本与发债较为接近。

四、基于成本控制视角科技融资途径选择

(一)基于生命周期合理选择。处于导入期的科技企业,一般选择短期银行借款及PE/VC融资较为合适,成本相对较低。而处于成长期的科技企业,建议选择IPO融资,通过IPO融资一方面规范企业的发展运行,另一方面可以获取金额较大的融资,促进企业研发。处于成熟期的企业建议选择再融资或者债权融资,至于选择何种途径的再融资及债权融资,视具体情况而定。

(二)基于资本结构最优选择。除生命周期外,公司资本结构对于科技型企业也存在影响。科技企业应结合历史情况、债务融资成本以及公司最优资本结构,确定合理的融资方式,实现股东财富最大化。

五、结论

本文从融资成本角度着手,分析了科技融资的特点,比较了不同融资方式存在的成本差异,探索了科技融资途径选择。基于本文研究可以得出,科技融资途径选择结合了科技型企业不同生命周期的特点,同时与公司资本结构,加权融资成本等有很大关联。科技型企业在选择融资途径时,应充分考虑自身对于融资成本、融资风险承受能力。如何定量分析两者之间的关系将是下一步研究重点。财

参考文献:

[1]袁业虎.融资风险测量方法的探讨[J].当代财经,2004 (3):8-11.

[2]姚梅芳,张丽琨.基于高新技术企业生命周期的融资方式优先序研究[J].吉林大学社会科学学报,2006 (1):18-23.

[3]林琳,张忠宇,刘波.科技融资模式选择路径研究[J].科技管理研究,2014(20):19-22.

猜你喜欢

中国经贸(2016年22期)2017-01-16

债券(2016年10期)2016-11-28

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

商业会计(2016年14期)2016-10-08

商业会计(2016年14期)2016-10-08

商(2016年24期)2016-07-20