基于BP神经网络的生物识别技术支付风险预测

2020-01-03 10:10徐冰清

现代信息科技 2020年16期

关键词:BP神经网络

摘 要:移动支付是数据化时代下的一个新的亮点,已成为人们日常生活中支付的重要手段。随着生物识别技术的迅速发展,支付方式也在发生着改变。为了预测支付风险,文章以银联手机闪付为例,将各种风险分類,接着运用层次分析法建立各级指标体系并用内容效度比进行指标检验,最后建立神经网络进行训练验证和风险预测,得到该支付手段具有低风险的结论。

关键词:BP神经网络;手机闪付;风险预测

中图分类号:TP391.41;TP183 文献标识码:A 文章编号:2096-4706(2020)16-0165-03

Payment Risk Prediction of Biometric Technology Based on BP Neural Network

——Take UnionPay Mobile Phone Flash Payment as an Example

XU Bingqing

(Institute of Statistics and Applied Mathematics,Anhui University of Finance and Economics,Bengbu 233030,China)

Abstract:Mobile payment is a new bright spot in the era of data. Nowadays,it has become an important means of payment in peoples daily life. With the rapid development of biometric technology,payment methods are also changing. In order to predict the payment risk,taking UnionPay mobile phone flash payment as an example,various risks are classified,and then AHP is used to establish the index system at all levels,and the content validity ratio is used to test the index. Finally,neural network is established for training verification and risk prediction,it is concluded that the means of payment has low risk.

Keywords:BP neural network;mobile phone flash payment;risk prediction

0 引 言

在安徽财经大学统计与应用数学学院意在研究BP神经网络模型的预测能力的基础下,本文是为了研究银联闪付支付风险程度而展开。移动支付是指用户能够利用移动设备识别身份从而可以在不用货币的情况下进行交易。目前我国的第三方移动支付发展具有良好势头,国家有关部门相继出台了《非银行支付机构网络支付业务管理办法》《非银行支付机构分类评级管理办法》等政策来支持和监管第三方移动支付。同时上网爱好者人数的迅速增长为移动电子支付企业提供了一个相当乐观的市场。中国移动支付蓬勃发展,目前支付规模和影响力已达到全球第一,近年来在互联网金融的推动下我国移动支付规模为美国的百倍。根据中国支付清算协会的数据显示,近五年来我国移动支付规模的年复合增速高达117.6%。笔者查阅的近几年资料表明中国现如今有将近二分之一的人在使用移动支付,所以在支付时使用者的信息安全保障是一个非常有价值的研究方向。

1 国内生物识别技术支付市场

截止到2020年3月,我国手机网民支付人数达到7.68亿,移动支付方式已经遍布中国餐饮、超市、购物、交通、医疗、外卖等日常生活消费中,成为最常用的支付技术手段之一。由于生物自身特征信息是先天的,很难改变,所以一般适用于识别应用,如考勤、访问控制、实名、权限管理等。然而,因为不同类型的生物特征具备不同的特点,如人脸识别、声控和指纹等,这些技术要求的隐私程度相对较低,而且比较容易收集,因此不适合单独作为支付时的验证依据。但是同时增加其他额外的验证会延长支付时间,给用户带来不便,在应用场景敏感情况下的高频度使用将会受到限制,这也是这类支付手段的一个尴尬局面。综合国内情况看,虽然中国在生物识别技术领域研究已处于世界先进水平,但目前应用规模和渗透率与欧美市场还有一部分差距,国内未来将有较大发展空间。研究调查发现部分消费者还是存在着对支付手段风险的担忧,政府应当完善法律法规保障消费者的使用权益、降低支付风险;产品开发者应当强化技术操作和软件系统,在提高安全性的同时向国内市场进军。

2 以中国银联为代表的手机闪付

在微信和支付宝两大巨头的压力下,银联也另辟蹊径推出了围绕移动互联网的一系列产品。其中主要产品是银联手机闪付,它的核心技术是非接支付,完成了手机、手表等移动电子设备的线下非接触网络支付,并支持通过二维码和远程在线支付。它使用了近场通信技术,开通银联手机闪付后在需要支付时,用户无需解锁,可在锁屏情况下快速唤醒手机并靠近支持银联闪付终端的支付感应区付款,方便快捷、节约时间。用户在使用这一功能时手机就相当于移动的银行卡,这一功能成为出门忘带现金的消费者的救星。银联闪付的迅速崛起和它产品的三大特点密切相关。一是银联闪付采用了五重安全级别保护,相比较市场上其他支付软件安全管理级别要高,能更好地保障使用者的资金信息安全;二是它的售后服务更完备,具有完善的风险补偿保障机制,就算使用者在使用过程中遇到风险导致损失,该机制会给予消费者一定的补偿,做到了使用无忧;三是遍布范围广泛,虽然银联闪付发展时间短,但是它短时间内迅速开拓业务,境内境外通用,打开了出国旅游用户的消费市场。

3 移动支付风险识别分类

移动支付的风险分类是各种各样的,其根据支付的分类而定。本文结合专家研究、文献资料等多个角度,总结了以下四个风险类别。

政策法规风险:是指这些新型业务相关的法律和政策不完善或有漏洞,会造成损失。

网络安全风险:是指某些不法分子使用网络技术盗取网上用户的个人信息甚至财产信息然后对用户进行诈骗,给用户造成损失。

技术与操作风险:指平台由于自身问题而出现的系统故障给消费者带来的损失。

信用风险:又称违约风险,是因为信用活动中的不确定性可能会发生交易双方中一方未能到期偿还债务,带来经济损失的风险。

4 模型的构建与求解

4.1 构建移动支付风险评价模型

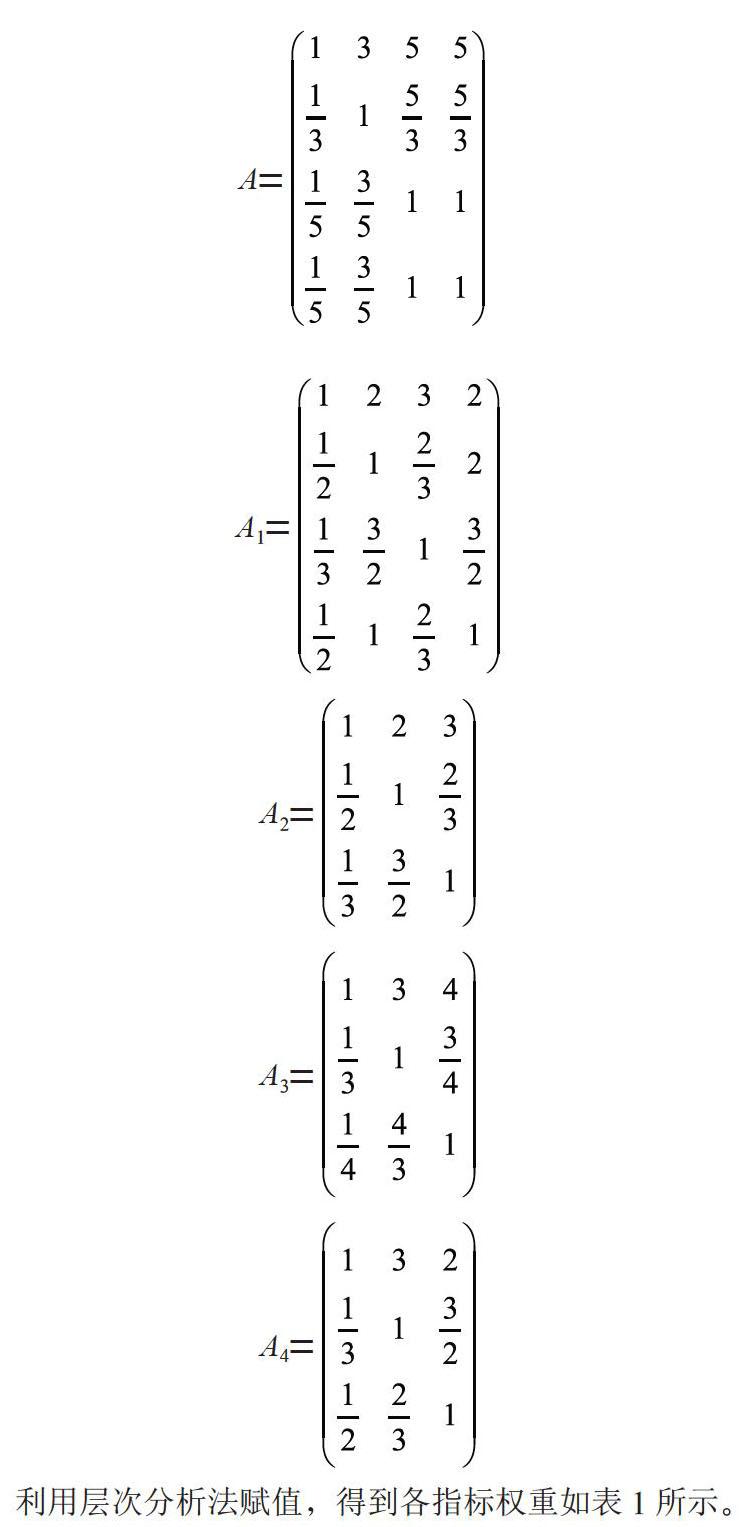

BP网络(Back-Propagation Network)又称反向进行传播神经网络,由输入层、隐藏层和输出层组成,其中可以是一个或多个层。该神经网络利用输出后的误差来估计输出层前一层的误差,再反过来用这层误差来估计更前一层误差,最终得到每一层误差估计。我们就是通过该误差来调整各层的连接权值,再用调整后的数值重新计算输出误差,直到输出的误差达到我们预期的期望值。我们首先运用层次分析法构建第三方支付风险分析指标体系,该体系包括上述的四大类。其中A为四大类风险的成对比较矩阵,A1、A2、A3、A4为相对应的二级指标构造的成对比较矩阵,如下:

A=

A1=

A2=

A3=

A4=

利用层次分析法赋值,得到各指标权重如表1所示。

以上矩阵均通过一致性检验,指标检验通常使用内容效度比(CVR):

CVR=

其中N表示评估总人数,Ne表示认同该体系的人数。为了提高科学性,本文采用专家调查法,线上请求九位该领域的专家对上面的体系进行评判,得到CVR=0.78,所以该风险指标的设置是合适的。

4.2 利用神经网络对模型进行训练验证

根据得到的风险指标体系我们将风险程度分为四个等级:风险低(0.00,0.25]、风险较低(0.25,0.50]、风险较高(0.50,0.75]、风险高(0.75,1.00]。确定13个风险因素为输入层神经元,风险程度作为隐藏层神经元,预测结果作为输出层,网络结构示意图如图1所示。

选取市面上常见的五种产品,收取专家利用该体系进行评判的数据,在最大训练次数为500次、训练要求精度和学习速率为0.01的情况下该模型通过验证。

4.3 银联闪付风险预测

银联闪付凭借它简单便捷的优点得到很多第三方支付使用者的喜爱,因此我们选择本文建立的模型对银联闪付这一支付手段进行风险预测,如表2所示。

经网络模型进行预测得到银联闪付的综合风险评价处于(0.00,0.25)这一区间,所以该支付手段风险低。

4.4 模型的不足

BP神经网络对模型样本的选取要求严格,它的学习能力和样本自身就有着很重要的联系,但是从问题中选取一个典型样本实例来组成训练集的操作很难实现;我们在选择该模型结构时的想法是不统一的,选择结构过大过小都会对我们的结论产生根本的影响。

5 结 论

本文分析得出银联闪付是一种低风险的支付方式,除此之外,以支付宝、微信等为代表的人脸和指纹识别支付等支付手段也是生物识别技术非常有使用价值的体现,这些验证方式会让支付变得更加安全可靠,也不会轻易出现信息泄露。但是任何事物都不是绝对的,移动支付是种新兴且受广大网民喜爱的支付方式,还有很大的发展空间,技术操作上难免会有疏漏。如央视“3·15”晚会上曝光闪付功能存在被隔空盗刷的风险,对此银联也迅速做出回应表示闪付便捷又安全,所谓“隔空盗刷”案件是极少数,即使发生欺诈,支持全款赔偿,因此用户使用时不必过度担忧。

大数据时代下,生物识别技术惠及生活的各个细节,生物识别技术是近几年发展起来的技术,其应用后风险很低,在方便快捷方面具有领先优势,同时也非常环保。因为在进行现金交易的过程中,会出现纸币损耗,银行需要把使用一定时间后的纸币回收并销毁,这也会对资源和环境造成破坏。移动支付大大改变了这种现象,起到改革的作用。我们还是应当抱着积极的态度去使用这些快捷支付方式,并期待这一技术的改进优化可以促进各领域智能化发展。

参考文献:

[1] 靳欣颖.第三方移动支付风险类型与防范 [J].全国流通经济,2018(14):73-74.

[2] 周之顺.基于BP神经网络的移动支付风险评价研究 [J].電子世界,2019(2):28-29.

[3] 李颖,田敏.论第三方支付风险评估指标体系的构建 [J].西安财经学院学报,2013,26(5):28-33.

[4] 孙乃聪.专家评分法在方案技术分析中的应用 [J].西安文理学院学报(自然科学版),2013,16(1):125-128.

[5] 宋洁.县级政府公共服务能力评价体系的构建 [J].沈阳工业大学学报(社会科学版),2014,7(4):356-362.

作者简介:徐冰清(1999—),女,汉族,安徽六安人,就读于数学专业17级,本科在读,研究方向:数学。

猜你喜欢

商情(2016年43期)2016-12-23

软件导刊(2016年11期)2016-12-22

软件导刊(2016年11期)2016-12-22

电子技术与软件工程(2016年20期)2016-12-21

科技视界(2016年26期)2016-12-17

考试周刊(2016年21期)2016-12-16

现代经济信息(2016年27期)2016-12-16

价值工程(2016年30期)2016-11-24

数字技术与应用(2016年9期)2016-11-09

软件导刊(2016年9期)2016-11-07