艺术品网购感知风险机理:风险偏好与在线评论的调节效应研究

2020-01-01 08:05:08徐硼,罗帆

武汉理工大学学报(信息与管理工程版) 2019年6期

徐 硼,罗 帆

(武汉理工大学 管理学院,湖北 武汉 430070)

《Hiscox在线艺术品交易报告(2019)》数据表明,2018年全球在线艺术品交易总额为46.36亿美元,约为2013年15.07亿美元的3倍,平均年增长率为27.21%,远高于同期经济增长率。国际经验表明,人均 GDP 3 000 美元是生存型向享乐型转移的关键节点[1]。2018年中国人均GDP收入突破了9 000美元。俗话说,乱世藏黄金,盛世藏艺术。改革开放40年来,伴随着中国经济的快速发展,中国艺术品市场交易实现了从数十亿元到上千亿元规模质的跨越,中国艺术品市场成为世界艺术品市场的重要组成部分[2],艺术品消费时代已经到来[3]。据统计,2014年中国艺术品市场交易额达45亿元人民币,比2012年的10亿元增长了3.5倍,与世界艺术品在线交易增长同步,随着艺术品交易主体市场下沉,线上交易快速增长,艺术品网站成为艺术品交易新的商业中介平台,网络艺术品交易的安全问题越来越突出,如艺术品市场中充斥着参差不齐的正品和赝品,网络艺术品消费者面临“真假”美术品的考验等[4],这些因素影响了线上艺术品交易健康发展。

目前有关艺术品安全的研究较少,笔者对艺术品网购感知风险的相关调节变量进行研究。以往学者对于普通商品的消费研究,主要集中于有用性或易用性,但艺术品消费者网购行为与普通商品的网购心理不同,主要集中在艺术品购买的风险感知,由于艺术品的特质性,故消费者极为在意购买的是否为艺术品正品,但是具体哪些因素会对网购消费者的感知风险产生影响,需要进一步深入的研究。为此,笔者将线上艺术品购买的感知风险作为研究基础,将在线评论和消费者风险偏好作为调节变量,研究在艺术品网购环境中,消费者感知风险的前因变量、在线评论和消费者风险偏好对艺术品消费者感知风险的调节效应。该研究一方面有利于丰富艺术品在线消费行为理论,另一方面则有利于政府政策层面指导艺术品网站的管理[5]。

1 理论基础与研究假设

“风险”这一概念于1921年风靡于经济学领域[6],随后被广泛应用于其他决策学科中[7]。“感知风险”这一概念起源于心理学领域。BAUER[8]将感知风险引入到营销领域,认为任何购买行为都无法预知结果与预期之间的差距,由此可能产生不愉快的情绪和不确定的结果就代表感知风险。GREEN等[9]运用结构方程建立网站和电商之间的关系模型,将可信度、网站内容、交互性、网站导航系统、响应、延迟、感知有用、感知易用和网页页面设计满意度等都放入模型研究。

基于委托代理理论、艺术品物质与网络购买的特定环境,笔者将消费者感知艺术品质量不确定性、感知艺术品信息不对称性和感知艺术品网站形象作为消费者感知风险的前因变量。艺术品相对普通商品具有更高的风险性特征,因此消费者在进行网络艺术品购买的风险决策时,不可避免的将个人主观性带入风险评估[10],而在线评论对艺术品网络购买决策也会产生影响,故笔者提出消费者风险偏好和在线评论对消费者感知风险产生调节作用,相关理论模型如图1所示。

图1 理论模型

1.1 前因变量对消费者感知风险的影响

感知风险起源于心理学,随后引入了传统的市场环境,对于网络消费者的感知风险构面,相较传统消费者感知风险的构面多出隐私、支付、时间和物流[11]。同时,人口样本的差异如性别、年龄、受教育的程度也会对感知风险造成影响[12]。MIYAZAKI等[13]提出丰富的网购经验会显著降低网络购买的消费感知风险。TAYLOR[14]研究证明传统的消费者购买决策受风险因素影响较大。SITKIN等[15]认为感知风险主要体现在消费者对结果的不确定性,其影响因素主要包括对行为结果的了解匮乏和对结果无法控制导致的不确定性感受。KORGAONKAR等[16]认为了解网络感知风险,首先需要了解上网动机和关注的内容。FEATHERMAN等[17]研究表明对于感知风险来说,影响最大的是由绩效产生的不利影响,分别为绩效风险、财政风险、隐私风险和时间风险。严中华等[18]提出信任和风险之间的关系,利用中介模型和调节模型研究信任和风险各自独立时,对消费者行为产生影响的模式。鲁耀斌等[19]基于网络信任缺乏的现状,研究初始信任、虚拟社区信任、基于组织信任、B2B网站信任、网店信任5类信任模型。井淼等[20]认为网站特点、消费者特征和产品特征是了解消费者网络感知风险的3个维度。信用卡盗刷和个人信息泄露是影响消费者网购感知风险的首要因素。于丹等[21]进一步提出在网络环境下,消费者年龄与网购感知风险呈负相关,而网络消费频率与网购感知风险呈正相关。王全胜等[22]认为基于在线交易不确定性和机会主义特征,提出在线信任、信任倾向、认知风险3维度动态模型。姜洪涛等[23]针对个人特征建立降低网购感知风险模型。该模型中强调了积极的社会人际关系对网购风险态度产生的影响。因此笔者提出以下假设。

H1感知艺术品质量的不确定性与消费者感知风险呈显著负相关关系;

H2感知艺术品信息的不对称性与消费者感知风险呈显著负相关关系;

H3感知艺术品网站形象与消费者感知风险呈显著负相关关系。

1.2 在线评论作为调节变量对消费者感知风险的影响

1967年ARNDT等[24-25]明确提出口碑是一种口头的、人与人的关于产品、品牌或服务的非商业性信息传播,且产品的好评能够促进商品的短期销量。在线评论可以为在线艺术品消费者提供额外的艺术品信息,降低消费者购买的不确定性,促成最终交易。物理上的搜索和认知结果,被认定为付出成本中的一部分,扩大选择范围,也属于消费者付出成本的一部分。消费者希望能买到更合意的商品,往往会通过比较各种不同的广告[26],或从其他人的言论中获取更多的信息,以确保消费者目标的达成[27]。一定数量和高质量的在线评论,可以对消费者购买意愿产生显著的正向效应[28]。由于艺术品市场充斥着参差不齐的正品或赝品,网络艺术品消费者面临“真假”美术品、时间和空间的考验,线上艺术品消费带来时间和地域的便利,也制造出了体验和空间运输上的障碍,因此,曾经购买过消费者的在线评价对其购买意愿的衡量有举足轻重的作用。因此笔者提出以下假设。

H4a在线评论正向调节感知艺术品质量的不确定性对感知风险的关系;

H4b在线评论正向调节感知艺术品信息的不对称性对感知风险的关系;

H4c在线评论正向调节感知艺术品网站形象对感知风险的关系。

1.3 消费者风险偏好作为调节变量对消费者感知风险的影响

消费者网络购买风险偏好的研究,对于电商行业显得尤为重要[29-30]。消费者的感知风险来源于消费主体的客观感知[31],在实际购买过程中,无法精准地预测消费者的感知风险诱因。由于感知风险是来自消费者对于其购买的产品或服务带来的预期损失[32],艺术品市场与证券市场相似,存在个体冲动性投资或消费,同时存在风险越高收入越高的金融逻辑,即对于一定价格范围的艺术品,风险越高消费者的风险偏好越强。文献[20]以大学生群体作为抽样样本,提出传统购物环境中的风险在网络购物环境下依然存在, 信用卡盗刷、个人信息泄露、服务风险和隐私风险都为新出现的消费者网络购物感知风险维度。艺术品效用反映消费者存在的炫耀性消费,研究结果表明其平均金融回报较低,预估艺术品的风险溢价较高[33]。景乃权等[34]认为随着人们对精神文化需求的日益加深,大量企业性投资占据了艺术品拍卖总额的40%,导致艺术品投资市场开始转化为准金融市场。GOETZMANN等[35]对19世纪中期英国伦敦艺术品市场购买者的收入和艺术品价格之间的关系进行比较,证实收入均等与艺术品价格之间存在弱关联,并论证Veblenian理论关于艺术品就是有钱人社会竞争的一种手段假说,反映了艺术品风险偏好。因此笔者提出以下假设。

H5a消费者风险偏好正向调节感知艺术品质量的不确定性对感知风险的关系;

H5b消费者风险偏好正向调节感知艺术品信息的不对称性对感知风险的关系;

H5c消费者风险偏好正向调节感知艺术品网站形象对感知风险的关系。

2 研究设计

笔者利用结构方程模型(SEM)对前文提出的相关理论假设进行检验,并采用问卷形式收集数据,对数据进行描述性统计分析、因子分析,运用Amos22.0构建基于线上艺术品购买感知风险SEM的模型。

2.1 量表设计

问卷设计遵循以下原则:①互验性原则,选取大量学者检验和运用的成熟量表[36],设置保密承诺,降低被测者存在的干扰。②适配性原则,避免题目过于冗长、一题多问,降低问题歧义和诱导性的可能。③适应性原则,符合线上艺术品的特质。④时间限制性原则,填写时间不超过15 min。

2.2 数据收集与处理

笔者以购买过艺术品的客户和潜在客户为研究对象,共发放400份调查问卷,回收有效问卷337份,有效回收率为84.25%,其中有77份样本数据源于国外的访问学者和中国留学生,剩余的问卷分别来自国内的武汉、广东、北京、上海等24个城市艺术品从业者或购买者(含潜在购买者),取样分布较为广泛。

问卷的筛选标准为:①回答问题有缺项漏项的予以删除。②问卷答题答案全部为一致的予以删除。③问卷的回答呈现明显的Z字型等全部作为废卷处理。问卷主体问题部分缺项超过5项的予以删除。

3 数据分析与结果

3.1 因子分析

采用验证性因子分析法,检验感知网站形象、感知艺术品质量不确定性、感知信息不对称性、在线评论、消费者感知风险和消费者风险偏好之间的因子结构。结果表明,数据的KMO值为0.761,大于0.500,Bartlett球形检验卡方值为659.138,表明量表数据适合进行因子分析。经过检验析出的变量特征根均大于1,累计被解释方差为69.88%,说明聚合效果良好。

3.2 信度与效度检验

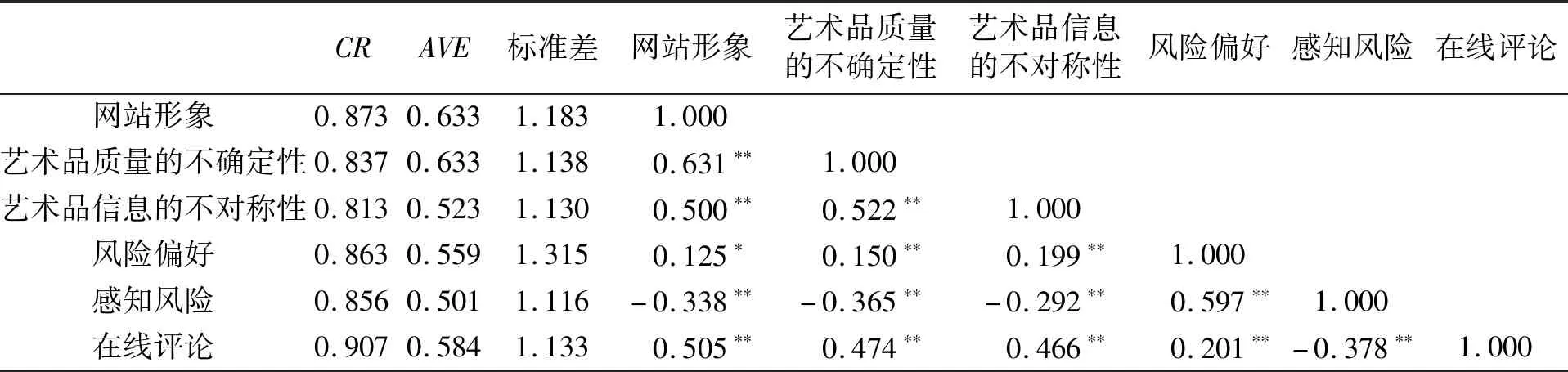

大样本数据的一致性采用CITC和α系数的分析方法完成。其中,信度系数α标准值应大于0.70,同时CITC值大于0.30。采用Cronbach′sα和组合信度CR来检验信度,通过指标的标准载荷和平均方差萃取AVE来测量聚合效度,通过因子相关系数与AVE的平方根比较检验差别效度。利用Amos20.0软件对模型进行检验,结果如表1所示,由表1可知,消费者感知风险与风险偏好呈正相关关系,在线评论与消费者感知风险呈显著负相关关系。

3.3 假设检验分析

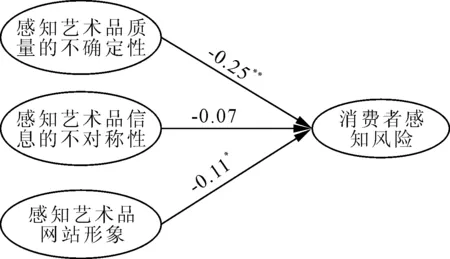

根据理论模型假设,将消费者感知风险和3个前因变量纳入同一框架,建立艺术品感知风险结构方程,运用Amos20.0进行计算和模型拟合,并对模型进行了修正,消费者感知风险主效应最终适配模型如图2所示,模型优化前和优化后的适配指标对比如表2所示,由表2可知,优化后的模型χ2值为280.12,模型绝对适配度指数χ2/df为2.479;RMSEA值为0.066,模型适配度佳;GFI、NFI、IFI、CFI、TLI的值分别为0.907、0.905、0.914、0.940、0.928,均大于0.900;PGFI为0.670,大于评价标准值。结果表明最终模型适配度佳,在关联3个前因变量的误差后得到更优的拟合数据。

表1 各变量之间的相关系数矩阵

注:*表示p<0.05;**表示p<0.01;***表示p<0.001

表2 基于感知风险的艺术品在线购买意愿模型的优化前和优化后的适配指标对比

由图2可知,感知艺术品质量的不确定性与消费者感知风险呈显著负相关关系,标准化路径系数为-0.25,但感知艺术品信息的不对称性、感知艺术品网站形象与消费者感知风险均不显著。假设检验的验证结果如表3所示,综上可知假设H1成立,假设H2和假设H3不成立。

图2 消费者感知风险主效应最终适配模型

表3 假设检验结果

注:*表示p<0.05;**表示p<0.01;***表示p<0.001

笔者将自变量和调节变量交叉放入回归方程,进行线性回归,观察回归系数是否呈现显著,以此确定该调节效应是否显著,回归方程为:

式中:X(感知艺术品网站形象、感知艺术品质量的不确定性、感知艺术品信息的不对称性)为方程中的解释变量;Y(消费者感知风险)为被解释变量;M(在线评论、消费者风险偏好)为调节变量;b为常数项;ε为误差。

使用双尾检验对该方程进行回归,调节效应结果如表4所示,由表4可知,在线评论显著正向调节感知艺术品信息的不对称性对感知风险的关系,但在线评论对感知艺术品质量的不确定性造成的感知风险和感知艺术品网站形象造成的感知风险不存在显著调节作用,故假设H4a和假设H4c未得到验证,假设H4b得到验证。消费者风险偏好显著正向调节感知艺术品网站形象对感知风险的关系,但是对感知艺术品质量的不确定性造成的感知风险和感知艺术品信息的不对称性造成的感知风险不存在显著调节作用,因此假设H5c得到验证,假设H5a和假设H5b未得到验证。

4 结论

笔者采用多元回归模型和结构方程对艺术品网络消费者的感知风险影响因素进行深入研究,得出如下结论:

(1)感知艺术品质量的不确定性对消费者感知风险呈显著的负向影响,说明艺术品网购消费者虽然会在一定价格范围内追求艺术品消费带来的感知风险刺激,但艺术品质量的好坏仍会影响其风险感知程度,因此艺术品网站在筛选线上艺术品时,需要对艺术品的质量进行把控,囊括更加详细的、与实际艺术品情况一致的介绍,以更好地对艺术品网络消费者的感知风险进行管控。

表4 调节效应计算结果

注:*表示p<0.1,**表示p<0.05,***表示p<0.01

(2)在线评论作为调节变量显著正向调节感知艺术品信息的不对称性对感知风险的关系,当在线评论质量和数量都良好时,在线评论对感知艺术品信息的不对称性的感知风险的调节作用较大,说明线上艺术品网站应该着重关注在线评论的质量和数量,消除消费者由于信息不对称产生的风险感知,最终实现提升艺术品消费者网络购买意愿。

(3)消费者风险偏好作为调节变量显著正向调节感知艺术品网站形象对感知风险的关系。即当消费者风险偏好较高时,感知艺术品网站形象会通过消费者风险偏好对消费者感知风险产生较明显的调节作用,说明消费者风险偏好对消费者的网购艺术品感知风险影响较大,且过度自信和追寻刺激等风险偏好对艺术品消费者最终的购买行为也会产生较大影响,因此在线艺术品网站需要对独立消费者风险偏好进行更加深入的了解,更好地满足艺术品消费的购买偏好需求。

猜你喜欢

青少年科技博览(中学版)(2022年11期)2023-01-07 06:21:30

汽车维修与保养(2021年8期)2021-02-16 00:28:20

艺术品鉴(2020年11期)2020-12-28 01:36:14

艺术品鉴(2020年5期)2020-07-27 02:43:16

艺术品鉴(2020年4期)2020-07-24 08:17:14

艺术品鉴(2020年1期)2020-01-19 06:00:38

现代语文(2016年21期)2016-05-25 13:13:44

工业设计(2016年4期)2016-05-04 04:00:15

哲学评论(2016年2期)2016-03-01 03:43:10

海南师范大学学报(社会科学版)(2015年2期)2015-12-28 08:17:35