关于财务报表可视化分析应用的探讨

2019-12-30 09:39刘宝太

财会学习 2019年35期

刘宝太

摘要:本文以大数据时代为背景,围绕什么是财务报表可视化、财务报表可视化对内部审计效率提升的作用、利用Power BI的财务报表可视化分析设计、财务报表可视化分析效果进行阐述,从而对财务报表可视化分析应用进行了探讨。

关键词:财务报表;可视化分析应用

随着计算机、物联网、传感器等技术的发展,数据生产方式由人、机的二元世界转变为人、机、物的三元世界。人、机、物三元世界的高度融合,引发了数据规模的爆炸式增长和数据模式的高度复杂化,世界已进入网络化的大数据时代。在大数据时代的格局下,财务环境、审计环境将发生深刻的变化,这必然会引发财务、审计技术、方法与模式的重大变革。

一、财务报表可视化综述

(一)财务报表可视化。可视化分析是综合了图形学、数据挖掘和人机交互的新兴交叉学科,将数据用交互式可视化图形的形式直观呈现在分析者面前,可以更加轻松的洞悉数据背后隐藏的信息并将其转化为知识,实现对数据量大、数据结构复杂的数据集的分析和推理。

可视化在发展过程中形成了众多参考体系结构模型,其中较经典的是由Daniel Keim 提出的可视分析学标准流程,通过人机交互将自动和可视分析方法紧密结合。该标准流程从输入数据开始,到最终提炼知识终止。从开始到终止可以通过两个途径来实现,首先是数据映射,其次是数据挖掘。对财务报表可视化可以分为以下步骤:获取、分析、过滤、挖掘、表述、修饰和交互,并阐述步骤之间的相互影响。图形、交互、任务特征是财务报表可视化分析的关键要素,可视化过程的实现涉及图形的选择和交互功能的添加。财务报表良好的可视化效果与图形映射、交互及任务特征三个要素息息相关,可视化作为大数据分析方法的重要方向在财务报表分析领域得到广泛应用。

(二)财务报表可视化对内部审计效率提升作用。财务报表可视化对内部审计效率提升主要有结果性展示和探索性分析两方面作用。对于审计数据分析结果的展示,可以把数据分析结果以更加简洁的方式呈现出来,效果更加美观,具有较强的可读性。数据可视化在对被审计数据挖掘探索方面的作用具体表现在以下两个方面:

1.可视化具有丰富的图形形式,可以根据数据特点选择不同的图形进行数据呈现,利于审计人员整体把握数据特征,明确审计思路,发现审计重点;

2.图形分析和运算功能强大,尤其是对于数据的趋势分析,使疑点数据的提取更加容易。

财务报表作为内部审计重要的数据源之一,审计人员可以通过可视化方法对这些数据进行挖掘探索,通过添加交互等效果可以帮助审计人员“洞察”被审计数据内在的关联性和存在的异常点,从而能够达到快速发现财务报表数据中存在问题的目的。

二、利用PowerBI的财务报表可视化分析设计

(一)PowerBI与内部审计数据分析

目前有许多可视化软件工具,能够方便地从事数据预处理、数据可视化和数据挖掘等工作。各软件工具的图形展示和数据挖掘分析的能力各有特点,新兴可视化工具EXCEL PowerBI,很好的实现了数据的交互,对内部审计数据分析起到了有力的支撑。

PowerBI可视化的界面设计具有可读性和易操作性。在将内部审计数据转换为图形图像的视觉编码过程中,更方便审计人员建立数据关联关系,利用DAX函数实现数据分析需求;提供了多种多样的图形,方便审计人员进行个性化可视化报表设计,增强审计数据的易读性。另外,交互式可视化克服了传统可视化设计仅仅局限于平面纸张和静态图像的缺陷,实现了用户与图形的交互,动态性增强了信息传递的效率,丰富了数据的表现形式,使审计人员可以更加深入的分析数据特征。最后,将财务报表數据进行分层处理,审计人员可以根据自身需求选择需要的层级进行可视化展现,更清楚的展现信息细节,实现具体问题具体分析。

(二)财务报表数据准备与数据建模

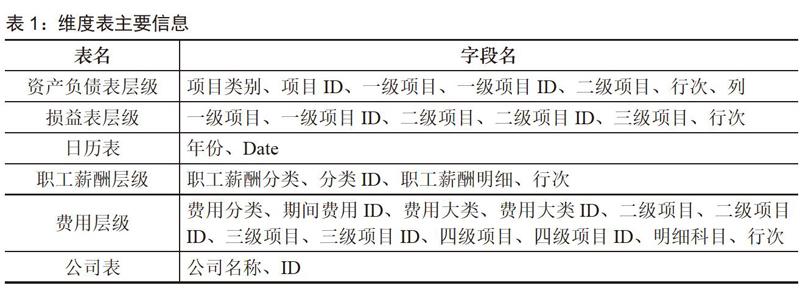

1.数据准备。收集企业一定期间的财务数据,主要包括资产负债表、损益表、费用明细表,用Excel、Power Query对数据进行预处理,统一格式,将其转化为可被理解利用的审计分析数据源数据格式。根据三张财务表格,提取有效信息,建立分析维度表包括时间表(日历表)、科目层级关系表(资产负债表层级、损益表层级、职工薪酬层级、费用层级)、公司表。

2.数据建模。将经过预处理的数据,导入PowerBI中进行建模分析,根据相应字段,建立表与表之间的关系。模型中建立的维度表一共包括六张表:资产负债表层级、损益表层级、日历表、职工薪酬层级、费用层级、公司表。每张表包含的主要信息如表1示:

三、财务报表可视化分析效果

杜邦分析可视化。财务人员对企业的财务状况进行综合分析,从杜邦模型可以了解以下财务信息。杜邦分析以净资产收益率为核心的财务指标,通过财务指标的内在联系,系统、综合的分析其盈利水平,具有很鲜明的层次结构,是典型的利用财务指标之间的关系对企业财务进行综合分析的方法。杜邦分析法是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

净资产收益率是一个综合性极强、最具代表性的财务比率,它是杜邦模型的核心。企业经营的一个重要目标就是使所有者财富最大化,净资产收益率正是反映了所有者投入资金的获利能力,可以反映企业筹资、投资、生产等各种经营活动的效率。净资产收益率主要取决于总资产报酬率与权益乘数。总资产报酬率反映了企业生产经营活动的效率;权益乘数反映了企业的筹资情况,即企业资金来源结构。

以2018年某公司为例,该企业净资产收益率相对来说比较高,资金来源结构较为合理,但总资产周转速度慢,限制了资产净利率的增长,资产管理水平和经营效率有待提高。该企业应该提高经营效率,剥离不良资产。重点关注闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。提高销售收入,从而提高总资产周转率。从该公司的权益乘数来看,该公司倾向于低风险,稳健持续经营,企业的负债程度不高,债权人权益受保护的程度高。

四、结论

通过调动财务审计人员学习新技术、新方法的积极性,后续将运用更多的数据扩大探索范围,将研究对象进一步扩展,实现多年度全维度指标的纵向与横向数据对比,聚焦异常点,从而更加有效提高审计效率,实施精准审计。在可视化工具方面,将探索利用R语言等大数据分析工具与power BI可视化工具结合,在数据展示的基础上嵌入数据挖掘技术,实现更为智能的数据可视化展示。

参考文献:

[1]薛志东.大数据技术基础[M].人民邮电出版社,2018.

[2]马世权.从Excel到Power BI 商业智能数据分析[M].电子工业出版社,2018.

[3]李裴然.数字经济时代下的内部审计转型[J].财务与会计,2017.

[4]刘维贵.大数据研究综述[J].办公自动化杂志,2014.

[5]李若文.大数据环境下的内部审计问题研究[D].天津财经大学,2016.

猜你喜欢

中国典型病例大全(2022年13期)2022-05-10

科学与财富(2021年35期)2021-05-10

中华养生保健(2021年18期)2021-02-13

中国商论(2019年6期)2019-09-10

廉政瞭望(2019年5期)2019-06-10

领导文萃(2017年22期)2017-11-27

学习导刊(2017年8期)2017-11-02

财讯(2017年29期)2017-10-20