改革开放以来中国保险业发展历程与思考

2019-12-27 09:25王睿智

北方经贸 2019年11期

王睿智

摘要:改革开放以来,中国保险业经历了恢复布局和迅速发展两个阶段。回顾历史,中国保险业的发展特点鲜明,不断向前。随着中国开放程度的不断深入,立足全球,思考未来,中国保险业的未来发展必须以“险种”和“服务模式”两项为基础,同时完善“评估”“监督”“宣传”三位一体的保险业可持续发展的机制,顺应时代潮流,坚持走协调发展之路。

关键词:中国保险业;中国经济;历史回顾;改革开放

中图分类号:F842 文献标识码:A

文章编号:1005-913X(2019)11-0038-05

The Retrospects and Thoughts of the Development of China's Insurance Industry since the Reform and Opening up

Wang Ruizhi

(Nankai University School of Finance, Tianjin 300350)

Abstract: Since the reform and opening up, China's insurance industry has experienced two stages of restoration and rapid development. Looking back at history, the development of China's insurance industry has distinct characteristics and is constantly moving forward. With China's openness deepening, based on the world and looking into the future, this paper points out that the future development of China's insurance industry must be based on “insurance” and “service model”, while improving “assessment”,“supervision”, and “ Propaganda”—the“Trinity sustainable development model”of the insurance industry, conform to the trend of the times, and adhere to the path of coordinated development.

Key words:China's insurance industry; China's economy; historical review; reform and opening up

“只有在整个人类发展的历史长河中,才能透视出历史运动的本质和时代发展的方向”。 [1]改革开放以来,中国保险业一直呈现蓬勃发展势头,完成了从计划经济体制向市场经济体制,从封闭市场向开放市场的历史性转变;实现了中国保险市场的入世,保险公司的改制上市,经营方式从混业经营到专业、综合经营的转变,不断成熟逐步走向国际;[2]并不断创新走特色可持续发展道路,提高了中国保险业的国际竞争力、保险业的风险防范能力。

一、中国保险业的恢复布局阶段(1979~2001年)

1979年的中國保险业改革开放是从建立保险市场体系开始的。从经营体制上分为混业经营和专业经营两阶段。

(一)混业经营阶段(1979~1995年)

1979年2月,中国人民银行在全国分行行长会议上提出了恢复中国保险业务的建议,同年4月国务院批准《中国人民银行行长会议纪要》作出的“逐步恢复国内保险业务”的重大决策,开启了中国保险业新篇章。从此,中国保险业进入到强劲复苏下的保险市场体系建设阶段。细分此阶段有以下特征。

第一,国资保险公司不断出现。首先,中国人民保险公司的业务恢复。随后,1987年交通银行成立保险部,并于1991年4月组建中国太平洋保险公司,成为中国第二家全国性的保险公司。1988年平安保险公司在深圳蛇口区开业,是我国第一家股份制保险公司,并于1992年6月更名为中国平安保险公司。从此中国人民保险公司、太平洋保险和平安保险三足鼎立的局面开始形成。

第二,外国保险公司开始重新进入我国。1992年市场经济改革之后,外国保险公司开始重新进入我国。9月,美国友邦成立上海分公司,是保险市场恢复后进入我国保险市场的第一家外国公司,标志着中国保险市场对外开放的开始。截至1996年底,全国共有13家中资保险公司,8家外资保险公司。[3]

第三,保险公司投资主体丰富化,企业资本开始进入保险市场。1994年10月天安保险股份有限公司在上海成立,是中国首家由企业出资组建的股份制商业保险公司。同时,保险营销方式也发生重大变化。1992年之前,保险产品的服务模式以公司直销为主,而友邦公司将个人代理制引入我国,并且这种营销模式发展势头异常迅猛,随后保险代理机构也开始出现。

(二)专业化经营阶段(1996~2001年)

恢复阶段丰富了保险市场体系,但这阶段的保险公司是混业经营,各种险种之间的平衡发展受到这种经营体制的束缚和制约。直到1995年10月1日实施的《中华人民共和国保险法》要求财产保险和人身保险分业经营,中国保险市场混业经营的局面才告一段落,中国保险业进入到了分业经营的发展阶段。[4]这阶段的特征如下。

第一,改革保险经营体制,实行了专业化经营与国际惯例接轨,多家保险公司成立,保险市场多元化格局初步形成。

随着中保财产保险公司、中保人寿保险公司、中保再保险公司等机构纷纷成立,我国保险业进入了专业化经营时代。[5]同年,《保险法》实施后的首批商业性、股份制保险公司成立。至此,一个以国有保险公司为主体,中外保险公司并存,多家保险公司竞争的保险市场多元化格局初步形成。

第二,制定保险法律法规,建立保险监管体系。

1998 年 11 月,中国保险监督委员会(简称保监会)成立,为国务院直属单位,根据国务院授权履行商业保险监督管理职能。保监会的成立是中国保险市场发展和管理规范化的标志。随着保监会派出机构的逐步建立,覆盖全国的保险监督体系基本建立。这阶段中国保险业监管开始走上了专业化道路。

二、中国保险业快速发展的阶段(2001至今)

2001 年,中国加入世界贸易组织,保险业进入快速发展、全面开放的新时期。在这段时期特征。

(一)保险公司的改制上市,经营方式从混业经营、专业经营到综合经营的转变,提高竞争力和抗风险能力

2000年保监会正式提出股份改制,2003 年起,国有保险公司的股份制改革取得突破性进展,中国人保和中国人寿所属股份公司相继在香港和纽约成功上市,为国内保险业引来巨额境外资本; 三家国有公司的资产管理公司相继建立,为进一步提高保险资金运用效率打下基础。到2007年底,国内保险市场上共有8家保险集团控股公司。[3]

(二)保险资产管理专业化、国际化

2003 年 7 月 19 日, 经国务院批准, 中国人民保险公司重组后更名为中国人保控股公司,并同时发起设立了中国内地最大的非寿险公司——中国人民财产保险股份有限公司 (下简称人保股份)和首家保险资产管理公司——中国人保资产管理有限公司。[6]

1月6日,中国人保旗下子公司——人保股份作为内地金融机构境外上市第一股“中国财险”在香港挂牌交易,由此刷新了中国人保 54 年纯国有保险的履历。“中国财险”也因此被称为“民族保险第一股”。继中国人保之后,中国人寿、中国平安相续上市,在国际资本市场上刮起了一股 “中国旋风” 。[5]2003 年 6 月,中国人寿保险公司重组为中国人寿保险(集团)公司,并独家发起设立中国人寿保险股份有限公司(下简称人寿股份)。12 月 17 日和 18 日,人寿股份分别在纽约和香港成功上市,创造了当年全球最大规模的 IPO。

(三)保费迅速增长,保险业发展面临新压力

2006 年,国务院第 138 次常务会议通过了《国务院关于保险业改革发展的若干意见》, 肯定了我国保险业取得的巨大成绩。2011年~2017年间,保险费收入增长了150%以上,未来市场潜力巨大并逐步向多元化发展,成为关系国计民生的重要行业。

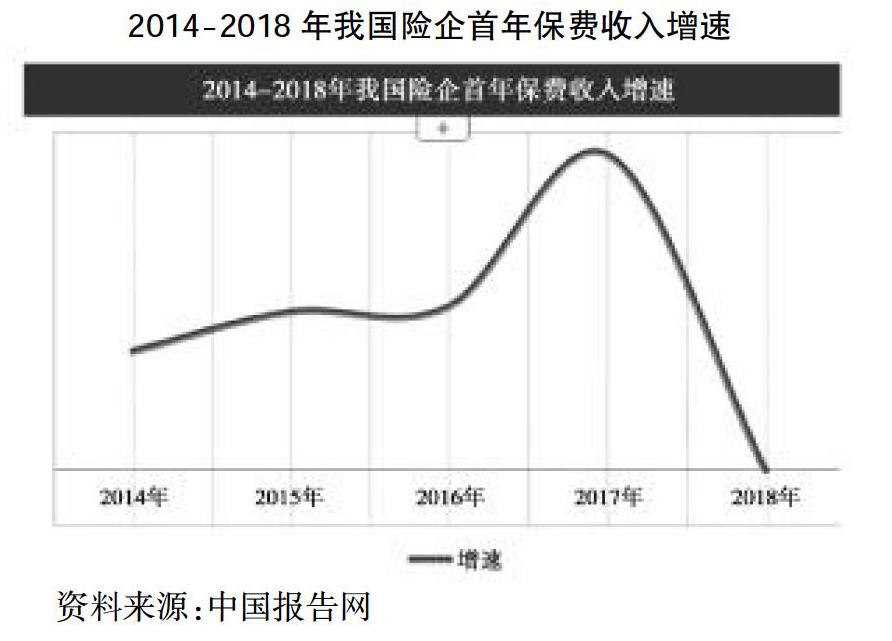

但在快速增长的同时,保费收入也面临一定压力。2017年以来,我国险企首年保费和续期保费收入增速出现较明显的下降,尤其是险企首年保费收入增速呈现负增长,这成为我国保险行业发展拐点的重要信号。2018年中国原保险保费收入达到3.8万亿元,同比增长3.92%,增速进一步放缓,相比2017年同比增长放缓超过十个百分点。从近5年的保费收入来看,2018年的保费收入增速创新低,2017年的同比增速有18%,而2018年的增速远不及预期。总体来看,我国保险行业已经步入发展的稳健期,在未来2-3年内可能会面临较大的增长压力。

同时,与发达国家相比,我国保险深度较低,居民投保参保意愿有限,发展空间还有6~11倍。因此,從行业发展空间来看,保险行业还有着巨大的增长潜力。

虽然我国的保险行业增速出现放缓迹象,但是在一些细分保险领域增速较快,在财产责任保险领域,车险仍然是第一大险种,2018年我国车险保额达到211.26万亿元,我国车辆保险保费收入整体呈现上升态势,重要性凸显。同时,在健康和人寿保险领域,人口结构变迁为保险市场打开广阔空间,健康保险和养老保险将获得更多重视,发展速度加快。预示着接下来的健康保险和商业养老保险蓄势待发,将呈现大幅度增长态势。

(四)保险行业市场消费特点鲜明

随着保险市场的不断发展,与其他国家相比,我国消费者在保险业的消费需求逐渐呈现出多种特殊偏好,具体表现为以下几点。

1.需求偏好

从保险的消费市场来看,人们最关注的保险种类依旧是传统的“五险”,养老保险、医疗保险、失业保险、生育保险、工伤保险是消费者最关注的保险,同时也是市场中占比最高的保险。其次是财产保险、账户保险、车险、旅游保险和碎屏险。保险需求种类相对传统单一。

2.价格偏好

从价格上来看,不同人群对于保险的价格敏感度不一,从市场消费结果来看,85%以上的人群愿意承受的保险金额占全年收入的10%以下,只有3%的人群愿意承受保险金额在全年收入的30%以上。民众对保险金额承受能力有限,保险投资占各种投资比例较低。

3.品牌偏好

不同的年龄段和不同的险种,消费者对于品牌的偏好不同,但整体而言,大型保险公司仍将主导市场。较大的保险公司具有明显的品牌、规模经济和经营管理成熟度等方面的优势,而中小型保险公司在市场竞争中处于劣势地位,在可以展望的五年时间甚至十年时间之内,这种趋势不会有根本改变。保险公司的经营发展面临很大的困难和挑战。

(五)互联网保险业蓬勃发展

近年来,随着互联网技术的迅速发展、信息通信技术的进步和智能手机的普及,保险行业逐渐改变传统的发展方式,利用互联网开展业务、管理公司成为新的发展趋势,在一定程度促进了我国互联网保险保费收入快速发展。统计数据显示,2012-2016年我国互联网保险保费收入整体上呈现上涨趋势,截止至2018年中国互联网保险保费收入达到1852.58亿元。

但近年来,互联网保险行业面临一系列挑战,保费收入呈下降趋势。其中主要包括保险产品同质化严重,场景化开发深度不足、缺乏完善公开的大数据平台,数据垄断使得中小互联网保险公司缺乏竞争优势、信息系统的安全性与可靠性无保障降低了客户的信任度、专业人员缺乏引发服务质量风险等问题。因此,对精通互联网技术和保险专业知识的跨界人才的需求迫在眉睫。

三、中国保险业发展方向的思考

中国保险业发展的鲜明特点促使了保险业发展新思路的探索,综合近年来保险业发展的新态势,保险业发展应重点抓住以下三个方面,积极改革创新,使保险业能够更好服务于社会发展。

(一)险种与服务:发展的两个基础

随着保险业发展,保险市场变大,客户精细化服务要求提高。为改变保险业险种单一,保费增速放缓,保险密度较小的特点,保险公司要提升险种内涵价值,培育竞争优势。具体操作包括如下。

1.改造老险种,创新营销方式,吸引更多客户。设计开发个性化、定制化、多层次的险种,更好地满足社会大众日益增长的保险需求。要针对社会结构转型、中产阶层崛起和消费习惯变化带来的新需求,大力开发新险种,提供新服务。结合互联网保险大数据,人工智能等各种新兴科技发展“科技保险”,切实做到以客户为中心,对不同客户的差异性风险需要和心理行为偏好提出合理的险种服务。

2.利用微信等平台。运用多元化渠道和高效运营方式,不断获得用户,转化用户,继而服务更多用户。加快发展与国计民生密切相关的农业保险、责任保险、健康保险、养老保险和巨灾保险等险种。要用心挖掘客户需求和喜欢的险种并加以恰到好處的服务模式,最终达到险种与服务模式完美结合,让保险业真正惠及民生。

3.加强产品精耕细作提升创新服务水平,走专业化道路。互联网经济的发展为保险行业带来了意外的增量市场,保险机构需要及时调整战略目标,加强对产品和渠道的精耕细作,重视科技的赋能布局,同时提升创新服务水平,才能迎合行业发展趋势。适应经济全球化和保险业务国际化的趋势,提高国际业务供给能力。

(二)评估、监管与宣传:发展的三个机制保证

保险业的蓬勃发展,对保险业的评估和监管体系带来挑战,而宣传机制的不够成熟也使得保险业信用认同较低,为保险业增长带来阻力,因此,应完善三位一体保险发展机制,为保险业发展提供切实保障。

1.注重保险效果的评估,建立健全保险业评估指标体系。构建更加科学的保险评估机制,强化风险的量化分析,全面科学的评估风险,以保障保险客户满意,发挥保险业的最大功能。

2.深化改革保险监管制度,深化保险监管改革。首先需要坚持机构监管与功能监管相统一,宏观审慎监管与微观审慎监管相统一,风险防范与消费者权益保护并重,完善公司治理、偿付能力和市场行为“三支柱”监管制度,建立全面风险管理体系,牢牢守住不发生系统性区域性风险底线。[7] 其次,要适度完善《保险法》,为监管提供有力的法律依据。同时,还要加快出台对保险企业的运营资质审核、信用评级等方面的实施细则,并建立健全保险安全和保费结算等方面的政策法规,规范业务运作并防范风险。最后,要加强联合监管,政府部门应加强与企业、行业等联合,进行多渠道监管,形成良好的监管氛围。

3.宣传可以从宏观和微观两个方面进行。宏观层面由政府协调进行,目的是使我国公民意识到并喜欢上保险。微观层面主要是有保险集团、保险公司主体来进行,目的是塑造自己的品牌形象,扩大客户,增强客户黏性,甚至创造客户。具体要求:加强保险文化知识普及、教育范围要面向社会、全面覆盖,对象要分类别、对普通公民和企业主及参保个人区别对待,模式有所创新、感召力强等等。如:不断完善面向从业机构和保险消费者的多层次教育培训体系;规划并开展互联网保险在线问答,保险知识进校园,制作在中央电视台证券频道播出互联网保险消费者教育公开课等活动等等。直接、有效地普及教育保险文化知识,提高和增强整个社会的保险意识,促进保险行业的可持续健康发展。

(三)协调发展:一个永恒的主题

保险业在国民经济的特殊地位使保险业的发展深刻影响国家整体经济的运行,保险业是国家宏观经济的重要组成部分,保险业的发展离不开国家政策的支持和引导。同时,随着保险国际化程度加深,外资保险不断涌入,中国保险业和世界经济联系日益密切。因此,要保证中国保险业的良性发展,保险业必须走协调发展的道路。中国保险业发展的协调性可以从对外协调和对内协调两个方面来说明。保险业发展与外部发展的协调是与国家政治策略、宏观经济的协调,具体要求为:中国保险业发展与国际保险业接轨、国家政治方向一致、为国家宏观经济的快速发展提供保障、与国民经济的发展速度一致。保险业发展内部协调具体要求为:保险的需求与保险供给协调、保险业务发展与员工队伍建设协调、保险业务规模与保险业结构协调、保险保障功能与保险投资运营协调。

四、总结

总之,经济社会的发展,是保险业成长的基础。为经济社会的发展担当“稳定器”和“助推器”,为百姓安康撑起一把“保护伞”,是保险业前进的动力。[8]中国保险业在快速发展壮大中,正不断发挥着自身特有的功能,服务于经济社会发展全局。回望来路,中国保险业走出了自己闪光的足迹。思考明天,扎根在更加繁荣昌盛的土地上,中国保险业将成长为枝繁叶茂的参天大树。

参考文献:

[1] 习近平.在纪念马克思诞辰200周年大会上的讲话[N].人民日报,2018-05-05.

[2] 刘 平,刘 帅,陈世璋.中国保险业60年发展历程综述[J].湖南财经高等专科学校学报,2010(5):59-62.

[3] 颜鹏飞,陈 蓉.中国特色保险业改革的伟大实践—改革开放40年回顾与思考[J].金融与保险,2019(4):107-114.

[4] 许瑾良.保险学[M].上海:上海财经大学出版社,2003.

[5] 中国人保成立六十周年巡礼之一: 书写保险业发展的崭新篇章 [EB/OL].中国人保网站,2009-0724.http//ww.cc.com.cn/piccup/piccweb/picckg_v2.0/xwzx/60year/hddt/ hddt_news/zl_news_0011.html.

[6] 国务院.国务院关于保险业改革发展的若干意见[EB/OL].中国政府网,2006-6-26.

[7] 中国保险业发展“十三五”规划刚要[N].中国保险报,2016-09-01.

[8] 曲哲涵.中国寿险业:撑起百姓安康“保护伞”[EB/OL].人民网,2009-09-05.

[责任编辑:金永红]

猜你喜欢

中国周刊(2019年1期)2019-01-24

文史博览·文史(2018年4期)2018-05-07

新民周刊(2018年14期)2018-04-12

小康(2018年9期)2018-04-08

文史博览·文史(2018年1期)2018-03-12

经济(2018年3期)2018-03-05

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

企业导报(2016年19期)2016-11-05