高管持股促进了企业创新吗?

2019-12-27 04:13马瑞光温军

人文杂志 2019年11期

马瑞光 温军

内容提要 以创新驱动的高质量發展是当前中国经济发展的关键,企业创新则是创新驱动发展的重中之重,如何促进企业创新已成为经济政策的核心议题之一。本文基于上市公司的微观数据,采用面板固定效应模型对高管持股与企业技术创新之间的关系进行研究。研究发现,高管持股比例与企业技术创新呈显著的倒u型关系;在高管持股比例较低时,随着高管持股比例的提高,研发投入也相应增加,从而促进企业创新,“激励效应”作用显著;而在高管持股比例较高时,提高其持股比例,反而会导致企业技术创新效果减弱,“壕沟防御效应”作用显著。进一步研究发现,由于产权明晰、监管机制健全等特点,民营企业高管持股与技术创新之间的倒U型关系更加显著。因此民营企业适当的股权激励有利于激发企业活力,但是高管持股比例过高反而不利于企业技术创新。

关键词 股权激励 公司治理 技术创新 高管持股倒U型关系

[中图分类号]F270;F276 [文献标识码]A [文章编号]0447—662X(2019)11—0074—11

一、引言

在中国经济进入新常态、经济增速放缓、国际贸易环境复杂的环境下,以创新驱动经济高质量发展成为当务之急。企业作为创新的主体,其创新意愿的强弱、能力的大小和效率的高低直接影响着创新驱动发展的效果。技术创新具有高收益、高风险、周期长、回报慢的特性。一方面企业所有者为了企业长期发展、培育企业核心竞争力,具有不断提升研发能力的动机;另一方面,职业经理人为规避任期经营风险,对风险高、投资回收期长的研发投入比较谨慎,更倾向于短期收益,由此在企业技术创新决策上,企业所有者和企业高管的目标不尽一致,容易产生委托代理矛盾。Jensen和Meckling认为有效的激励机制可以缓解委托代理问题,而高管持股作为股权激励的一种形式,在一定程度上能将代理人与企业所有者之间矛盾内生化,减少代理人做出损害企业所有者利益的行为。现有文献发现高管持股能够在一定程度上提高企业的绩效。企业绩效侧重企业短期利益和当期绩效,而技术创新则关涉企业的长期发展甚至会影响当期绩效。因此,企业高管的持股能否促进企业技术创新,亟需进一步研究分析。

企业创新是一种革命性的变化,意味着毁灭,同时也意味着能创造出新的价值。关于企业创新的影响因素现有研究成果丰硕,就创新主体而言,企业家精神是推动企业创新的重要推手,因此高管的企业家精神对于创新而言尤为重要。张维迎认为,企业家带动企业创新,也推动着中国30年来市场经济的发展。从创新的资本逻辑来看,Kortum等和Chemmanur等发现,风险投资对企业创新具有显著的促进作用,风险投资可以筛选出创新能力较强的企业。风险投资的引入不仅为企业创新提供了一定的货币资金,还带来了经营管理的“知识资本”和“社会关系”,在一定程度上提高了企业的创新绩效。风险投资还显著增加了企业的专利数与专利引用数,使企业研发更加密集。⑥但是国内的研究则认为,由于我国的风险投资机构奉行短视投资行为,只注重企业短期绩效而忽视企业的长期发展,风险投资只在一定程度上给企业提供资金支持,对企业创新的促进作用不明显。

就创新与股票流动性而言,Maug和Edmans等的研究发现,股票的流动性增加会吸引大股东进入,而大股东进入在提升企业信息搜寻能力的同时也强化了企业的监督能力,会缓解公司高管的短视行为,因而有助于企业创新。Admati等和Edmans等也发现大股东会通过抛售公司股票的方式来缓解高管只追求提高短期股价的短视效用,在一定程度上对企业创新具有促进作用。但Stein和Kyle等发现,股票的高流动性会增加被收购的压力,迫使高管采取短视行为,牺牲长期利益提升股价以防止被其他企业收购。同时,当公司面临敌意收购时,公司高管的控制权会更弱,这也会导致长期研发投资的动力更小。

高管持股与企业创新的关系研究相对较少,且结论不统一。有的认为高管持股对企业创新存在正向影响,也有的认为高管持股对企业创新的影响不显著或具有负面影响,也有个别研究人员认为高管持股与企业创新之间呈非线性关系。本文试图通过实证研究,来解析高管持股与企业创新之间的关系,并且就这一关系的形成机制进行检验,以尝试揭示高管持股促进企业创新的一般性规律。

二、机制分析与理论假设

1.“激励机制”:高管持股与企业创新

公司是企业所有者、经营者、债权人及利益相关者之间的一系列契约规定。这些契约规定决定着利益与风险如何在各利益主体中进行分配,进而产生与之相关的公司治理结构。不同的公司治理结构会导致企业组织目标的不同,进而影响企业的研发创新。委托代理理论认为由于企业所有者与经营者之问存在着信息不对称性和利益不一致性,高管的努力程度有时无法被企业所有者监管,高管有可能利用自身的经营管理权力产生道德风险问题,侵害所有者的利益实现自身利益最大化。而对于高风险与高收益的企业技术创新而言,高管与企业所有者也会存在不同的偏好,关注长期发展的企业所有者对创新研发持支持态度,而风险规避型的高管往往为了自身利益而阻碍创新。因此,为了提高企业创新水平,可以对高管进行股权激励,授予高管剩余索取权,从而将高管阻碍创新的外部性内部化。

文献研究发现,高管持股作为一种长期激励措施,能够减缓企业所有者与企业管理层之间的代理矛盾,进而能对企业的研发创新产生激励作用。陈金勇等研究发现,管理层持股的上市企业会增加研发投入,同时能提升企业的创新效率。王燕妮、李爽基于自由现金流的视角,发现高管持股会激励高管主动利用企业的自由现金流,加大研发投入,增强企业的创新能力与持续发展能力。张业韬等认为,人力资本是企业进行技术创新的关键,高管持股会通过对人力资本的长期激励而对企业创新产生积极影响。唐清泉等也指出,高管的股权激励方式在一定程度上可以激励管理者增加研发投入。张洪辉等利用3年的面板数据研究了公司治理与公司创新的关系,结果显示高管持股与公司效率之间存在正相关关系。范晓旭也认为高管持股比例增加,会激励高管增加研发投入。王燕妮还发现,高管长期股权激励与研发投入呈正相关关系,即高管持股比例越大,企业的研发投入越多。相比非国有企业、非高新技术企业,国有企业、高新技术企业的高管激励对研发投入的影响更显著。刘伟等基于2002—2004年A股上市公司的经验证据,得出高科技类上市公司的高管持股与企业研发支出之间呈显著正相关关系。还有研究认为,不仅高管持股会显著地正向影响企业创新,高管的任期、教育水平、教育专业、职业背景也同样对创新有显著影响。据此提出命题1。

命题1:高管持股会对企业创新产生激励效应,高管持股与企业创新呈正相关。

2.“壕沟防御机制”:高管持股与企业创新

随着高管持股比例的提升,高管的剩余索取权以及对企业的控制力不断增强,相较于需要承担高风险的企业技术创新收益而言,高管更倾向于稳定的经营或重视当前的绩效收益,会担心创新失败给自己带来巨大损失,因此高管控制的加强会导致创新动机弱化、专用性投资减少,产生代理成本增加和公司价值下降的“壕沟防御效应”。

根据相关研究,梅世强、位豪强基于2010年和2011年创业板的数据发现,随着高管持股的增加,持股比例在低于20%和高于50%时利益趋同效应大于壕沟防御效应,高管持股对公司的价值起到正向的积极作用;而高管持股比例在20%~50%的区间内时,壕沟防御效应对公司价值的影响更大,高管持股对公司价值的隧道挖掘动机②更加明显,对公司价值起到消极作用。孟祥霞也认为在股权集中的公司中,大股东控制的“壕沟防御效应”显著,而在股权相对分散的公司中,大股东能起到“利益协同效应”。据此进一步提出命题2。

命题2:随着高管持股比例的增加,由于“壕沟防御效应”高管的创新投入动机会减弱,从而对企业技术创新产生不利影响。

3.所有制性质的异质性:高管持股与企业创新

由于存在着所有制性质差异,国有企业与民营企业会产生不同的公司治理结构,继而导致企业组织目标存在差异化,从而对企业的研发创新产生影响。国有企业由于存在政府的监管、股权高度集中、董事会机制不完善、大股东控制权与管理层股权激励冲突等问题,与民营企业的产权明晰、盈亏自负相比存在显著的差异,因此对于两种性质的企业而言,高管持股对研发创新会产生异质性的影响。在民营企业方面,普遍认为高管持股对于企业创新存在激励效应,有些不同观点认为,随着高管持股比例的不同还存在“壕沟防御效应”。在国有企业方面,学者们普遍认为股权激励的效果不显著甚至具有负效应。给出的解释是因为国有企业本身存在产权不清晰、政策性负担等一系列问题,导致效率偏低。郑京海、刘小玄等运用数据包络法和Malmquist指数法测度了国有企业的生產效率,发现国有企业的技术效率确实普遍偏低。吴延兵进一步发现国有企业不仅存在生产效率损失而且在创新效率上也存在损失。同时,国有企业还存在增长拖累,一方面通过金融压抑、歧视和效率误配的途径对整个国民经济产生拖累效应;另一方面,通过预算软约束拖累了民营企业的发展,从而造成整个国民经济增长的拖累,国有企业存在股权激励效果不显著甚至出现负向激励的现象。据此可提出命题3。

命题3:民营企业高管持股会对研发创新产生激励作用,而国有企业的激励效应不明显。

综合上述三个命题,提出本文的理论假设。高管持股会对企业技术创新产生双重效应,一方面产生“激励效应”,即高管持股比例增加使得高管的股权更为集中,一定程度上缓解市场压力,避免高管由于财务绩效、股价等压力只关注短期企业绩效而忽视长期企业发展的短视行为,在这种情况下,高管持股比例的增加会使得高管更愿意将重心放在企业研发上,从而会促进企业创新;另一方面产生“壕沟防御效应”,即伴随着高管持股比例的增加,由于可能会给高管财富带来不确定性,高管害怕承担技术创新带来的风险,更倾向于采取保守策略以保证自身财富,从而会减少创新投入,在这种情况下高管持股比例会对企业创新产生抑制作用。当高管持股的“激励效应”大于“壕沟防御效应”时,高管持股比例增加对企业创新呈正向影响;高管持股的“壕沟防御效应”大于“激励效应”时,高管持股比例增加对企业创新呈负向影响。而在高管持股较低时高管的“壕沟防御效应”不明显,高管持股比例的增加主要以“激励效应”为主,随着高管持股比例的增加“壕沟防御效应”作用逐渐明显。

三、数据描述与计量模型

1.数据、变量说明与描述性统计

鉴于现有研究高管持股对企业创新影响的文献,大部分采用的是创业板数据,数据样本较少,影响研究结论的代表性,本文采用沪深股市的上市公司数据进行分析,数据来源于国泰安数据库(CSMAR)、WIND数据库以及上市公司财务报表,其中被解释变量与核心解释变量数据来源于国泰安数据库,其余解释变量来源于国泰安或WIND数据库,部分数据来源于财务报表。数据时间范围为2005—2017年。数据处理方面,在剔除了样本缺失值的同时,为了避免极端值对实证结果的影响,还对核心解释变量及连续型控制变量进行了1%水平的缩尾处理。

本文使用的主要变量及定义如表1所示。被解释变量为上市公司的授权专利数和授权发明专利数,选择两种创新产出指标研究核心解释变量对创新的影响具有一定的稳健性意义。核心解释变量包括高管持股比例及其平方项:高管持股比例衡量高管持股数占管理层持股总数的份额大小,其中管理层主要由董事会、监事会、总经理构成;核心解释变量包含二次项的原因在于,高管的创新研发决策激励可能会因为高管持股比例的变化而产生变化,高管持股比例与企业创新之间不是简单的线性关系。控制变量方面,参考相关文献,主要包括公司年龄、直接控股股东的持股比例、资本结构、资产负债率、流动性、资产有形性、现金营收比例、投资和资产规模、总资产收益率、净资产收益率、息税前利润率、托宾q。

表1 变量定义与说明

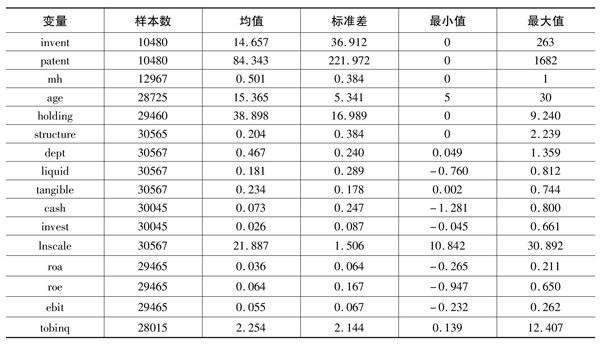

表2报告了本文样本的描述性统计。统计结果显示,上市公司授权专利数的均值约为84.3件,授权发明专利数的均值约为14.7件,公司的平均年龄约为15.4年,直接控股股东的持股比例平均约为38.9%,其余的统计信息如表2所示。利用上述数据,文章通过回归模型考察高管持股与企业创新之间的关系。

表2 描述性统计

2.计量模型

考虑到不同企业、行业以及不同时间可能会对企业的创新产生异质性的影响,将计量模型设定为如下形式:

(1)式的计量模型中,下标i代表企业个体,j代表行业,t代表年份,Y表示被解释变量,X为核心解释变量,Z为控制变量;α表示模型的截距项,卢为核心解释变量的系数向量,δ为控制变量的系数向量;εi表示个体异质项,εj表示行业异质项,εt表示时间异质项。

通过Hausman检验在固定效应模型和随机效应模型间做选择。当仅控制企业固定效应时,Hausman檢验结果显示:以授权专利数(patent)为因变量对模型(1)做回归,X2统计量为81.00,p值为0.000;以授权发明专利数(invent)为因变量对模型(1)做回归,X2统计量为81.58,p值为0.000。因而,不论是以采用pa-tent还是invent为因变量,模型均在1%水平上拒绝原假设,表明应采用固定效应模型做回归。基于仅控制企业固定效应时的这一结果,同时为了便于不同模型回归结果之间的比较,我们在后文的回归中统一采用固定效应模型做回归,不再单独汇报Hausman检验结果。

四、实证结果分析

1.基本回归结果

表3报告了模型(1)的基本回归结果。其中,第(1)~(3)列的被解释变量为授权专利数(patent),第(4)~(6)列的被解释变量为授权发明专利数(invent)。观察高管持股对于企业创新的影响可发现,在第(3)~(6)列中高管持股比例的系数都显著为正,第(1)和(2)列中高管持股比例的系数同样为正却不显著。进一步发现高管持股比例平方项的系数在第(1)~(6)列中均显著为负,说明高管持股比例与企业创新之间的关系不是简单的线性关系,而是曲线型关系。具体来说,所有高管持股比例平方项的系数均显著为负,意味着高管持股对企业创新呈现出倒u型影响,即随着高管持股比例的增加,企业创新能力呈现出先上升后下降的一个过程:当高管持股较低时,对高管进行股权激励有利于高管进行创新决策;而当高管持股比例较高时,继续实施股权激励达不到应有的促进创新效果。这种倒u型关系,无论是在用授权专利数还是用授权发明专利数衡量创新时,都显著成立。

第(1)列与第(4)列控制了企业固定效应,将不同企业个体的异质性考虑在内,一定程度上可解决不随时间而变化的遗漏变量问题,同时验证了高管持股与企业创新之间的倒U型关系。第(2)列和第(5)列采用双重固定效应模型,同时控制了企业固定效应与时间固定效应,在解决不随时间变化的遗漏变量问题的同时解决了随时间变化的遗漏变量问题,同样也证明了高管持股与企业创新间的倒间型关系。第(3)(6)列采用行业时间固定效应模型,在考虑行业异质性的同时考虑了随时间变化的遗漏变量问题,结果依旧证明高管持股与创新之间存在倒U型关系。这一系列的结果表明,以两种不同的专利变量来衡量创新,以及运用不同的固定效应模型做回归,都得到了一致的结论,表明本文中高管持股与企业创新之间存在倒U型关系这一结论是稳健的。表3中所有回归均对前文所列的控制变量进行了控制,各控制变量对企业创新的影响不在本文的考察范围之内,因而不再讨论。

2.进一步研究:激励效应与壕沟防御效应的检验

根据本文的假设,高管持股对企业创新之所以存在倒U型影响,是因为高管持股可能存在两种作用:激励效应和壕沟防御效应。激励效应强调高管持股的增加会使得高管为了提高自己的股权收益,更努力进行创新决策从而提升企业价值。防御效应强调随着高管持股比例的增加,高管会采取短视行为减少不确定性而降低创新投入,从而保证自身的财富不减值。

为了验证这两种效应,本文按照持股比例将全部样本企业分成高持股组和低持股组两个子样本,根据高管持股与企业创新问的倒U型关系,在拐点前定义为低持股组,在拐点后定义为高持股组,具体持股比例根据表3中高管持股一次项与二次项的回归系数大致可以算出约等于56%,因此本文将高管持股比例低于56%的企业归为低持股组,将高管持股比例高于56%的企业归为高持股组。前文的理论分析预期,低持股组的激励效应显著,高管持股对企业创新具有显著正向影响,而高持股组则是壕沟防御效应显著,因而高管持股对企业创新的影响呈负向显著作用或不显著。回归结果如表4所示。

表4中,所有回归[第(1)~(4)列]都采用了多维固定效应模型,即同时控制了时间效应、企业个体效应与行业固定效应。从中可以看出,用授权发明专利数衡量企业创新时,在高管持股比例较低(对应低持股组)时,高管持股对企业创新的影响呈正向促进作用且在10%水平上显著,高管持股比例每提高一个单位,创新专利数约增加78.7件。这说明当高管持股比例较低时,提高高管持股比例会增加高管强化技术创新的动机,因而激励效应得到验证。而当高管持股比例较高(对应高持股组)时,高管持股对于企业创新的激励作用不显著且系数较小(仅为1.398),说明在高管持股比例达到一定程度后,继续增加高管持股比例并不能激励高管强化技术创新,此时高管的壕沟防御效应占主导作用,因而壕沟防御效应也得到验证。进一步,用授权发明专利数衡量创新时发现:在低持股组,高管持股对企业创新的影响与表4中第(1)列的结果保持了一致,依旧是正向影响且在1%水平上显著(从系数上看,高管持股比例每增加一个单位,授权发明专利数约增加26.6件),高管持股的激励效应得到进一步验证;而在高持股组,高管持股对企业创新的作用不显著且系数为负,这与表4中第(2)列的结果也是一致的,高管持股的壕沟防御效应也得到了进一步验证。因而,不论是采用何种专利变量衡量创新,表4中核心解释变量系数的符号和显著性都比较稳定,表明本文中高管持股同时存在激励效应和壕沟防御效应这一结论是稳健的。

猜你喜欢

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18