铁路货物运输发展趋势及对策研究

2019-12-26 07:58段蕴桔李樱灿游艳雯

铁道货运 2019年12期

段蕴桔,李樱灿,游艳雯

(中国铁道科学研究院集团有限公司 运输及经济研究所,北京 100081)

1 铁路货物运输发展现状

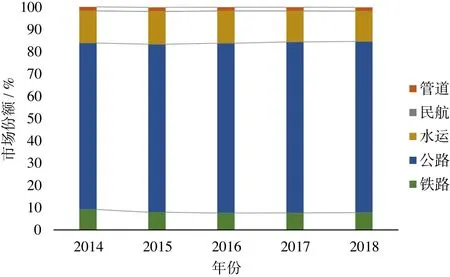

随着我国供给侧结构性改革的持续深入,铁路货物运输供需格局逐渐发生变化。同时,关于公路治超、“公转铁”、环境保护等一系列政策的出台对铁路货运市场产生促进作用,调整货物运输结构、稳定大宗增量、发展集装箱和加强专业物流成为铁路货运的热点问题[1]。近年来,全国货物运量持续快速增长,年增长率均在7%以上。从占比情况看,我国货物运输结构经历了从以铁路为主向以公路为主的转变,2018年公路货运量达到了395.7亿t,是历年公路货运量市场份额的最高值。铁路虽然采取优化货运供给质量、促进交通运输结构调整等措施,促使货运量在近3年稳步增长,而铁路货运量市场份额仍然较低。2018年全国铁路货物总发送量完成40.3亿t,但总货运量占比却从2014年的9.15%下降至2018年的7.81%。我国各运输方式货运量市场份额如图1所示。

随着中国经济进入“新常态”,经济高质量发展促进铁路货运结构持续优化,以煤炭、钢铁、矿石为代表的大宗物资需求逐步下降,而消费物流呈现爆发式增长态势;以市场需求为导向的多式联运,以及以商品车、冷链物流为主的专业物流需求量急速增长。2018年,国家铁路大宗货物发送量为28.1亿t,占铁路总运量的比例从2015年的93.7%下降至2018年的88%,而集装箱运量占比却逐年上升,从2015年的2.9%上升至2019年的9.5%。此外,商品车与冷链物流运量年均增长率均达到40%左右。我国近5年铁路货运变化情况如表1所示。

图1 我国各运输方式货运量市场份额Fig.1 Market shares taken by various transport modes in China

表1 我国近5年铁路货运变化情况Tab.1 Changes of railway freight transportation in China over the last 5 years

因此,为保证铁路货运结构平稳优化,提升铁路在综合运输体系中的骨干支撑作用,需要采取以下几方面措施。一是充分发挥铁路干线运输优势,稳步推进铁路大宗货物运输,提升铁路大宗货物运量;二是补齐铁路多式联运发展短板,大力发展集装箱多式联运,提高综合交通运输组合效率;三是做强铁路货运薄弱板块,积极发展铁路专业特色物流,丰富铁路货运服务种类。

2 铁路货物运输发展趋势分析

2.1 大宗货物运输发展趋势

近年来,铁路大宗物资运输着眼于发挥保障国民经济运行、打赢“蓝天保卫战”、落实运输结构调整等方面的重要作用。结合国家产业布局优化、能源结构调整等趋势,稳步发展铁路大宗物资运输,需要推动大宗运输由传统干线运输向供应链全程服务拓展。重点提升主要物流通道干线铁路运输能力,加快大型工矿企业和物流园区铁路专用线建设,充分发挥铁路自身大运力、低排放的优势,强化铁路在综合交通运输体系中的骨干作用。

(1)政策方面。2018年,交通运输部召开会议,提出以深化交通运输供给侧结构性改革为主线,以推进货物运输“公转铁”为核心,推动将更多公路货运尤其是中长距离公路货运转移至铁路货运。在此基础上,铁路梳理制订了“公转铁”实施方案[2],并制订“铁路货运三年行动方案”[3],提出以煤炭和疏港矿石为增量目标,围绕“三西”、新疆等地区加强煤炭外运,并对北方17个沿海主要港口疏港矿石能力进行扩能改造。预计2020年全国铁路煤炭运量将达到28.1亿t,北方17个沿海主要港口的铁路疏港矿石运量达到6.5亿t。

(2)货源品类方面。目前煤炭依然是我国最主要能源形式,涉及电力、冶金、化工等行业。“十二五”以来,电力用煤比重从2015年的51.2%迅速提高至2018年的55.0%。然而近10年来,我国能源消费的年平均增速由“十二五”的8.4%下降到“十三五”的2.5%左右,预计后期将继续放缓。主要原因是受经济增速趋缓、经济转型升级加快、供给侧结构性改革持续推进等因素共同作用,能源消费强度降低,固定资产投资、房地产投资和机电产品出口增速显著回落。因此,将来煤炭、冶炼物资等大宗品类产量将持续下降,铁路大宗运输市场需求将逐步回落。

2.2 集装箱运输发展趋势

在货源结构变化的背景下,大宗货物后续增长乏力,而高附加值货物增长迅猛,铁路集装箱货物运量将快速增长,适箱货物入箱率将逐步提高,铁路货物内部转箱速度将加快。因此,应充分发挥集装箱运输货损小、高效率、易联运的优势,大力发展以集装箱为重点的多式联运。强化港口站“前后一公里”衔接,加快专用线建设,推进港铁无缝衔接[4]。

(1)海铁联运方面。自2011年《关于开展集装箱铁水联运示范项目的通知》下发以来,国家密集出台了多项海铁联运政策,为推动集装箱海铁联运快速发展营造了良好的外部环境。为了适应市场需求,国铁集团先后开发了跨局海铁联运集装箱班列、管内海铁联运集装箱班列、技术直达海铁联运集装箱专列及“空去重回”“重去重回”等多种运输产品。自2012年起实施货运产品“百千战略”,24条铁水联运班列纳入百列快运班列方案,至2018年铁路铺画集装箱班列运行线209条,铁路集装箱运量达到1 375万TEU,其中海铁联运540万TEU。铁路集装箱海铁联运产品的品类和数量将更加贴近市场需求。

(2)国际联运方面。2017年,中国、白俄罗斯、德国、哈萨克斯坦、蒙古、波兰、俄罗斯7国铁路部门签署了《关于深化中欧班列合作协议》,中国铁路进一步拓展境外铁路运输合作范围,在境外建立铁路运输网络节点,将铁路货运多边国际合作提升为国家战略。截至2018年,中欧班列的国内发送城市达56个,中欧班列开行数量达6 363列,其中去程班列3 696列,回程班列2 667列。中欧班列带动了沿线及两端经济发展,成为中国铁路的一张名片。

(3)公铁联运发展。目前公铁联运的主要目标市场包括快运班列接取送达、集装箱“门到门”客户。2018年,铁路零散货物快运、批量零散货物快运、集装箱、整车的接取送达量与到发量的占比分别为15.1%,15.8%,38.0%和15.5%,其中批量零散货物快运量最大,全年的总运量达到544万t。随着集装箱运量持续增长,集装箱“门到门”运量将成为接取送达增量的关键。

2.3 专业物流发展趋势

“白货”物流可满足社会高时效、高质量的多样化运输需求,结合快运“白货”物流运输品类多、运输批次多、运输要求高等特征,积极发展冷链运输、商品车运输、特种货物运输等专业特色物流,提升铁路在现代物流行业中的综合影响力。2016年,零担快运市场规模为1.14万亿元。2017年和2018年分别增长至1.25万亿元和1.4万亿元。

(1)冷链物流方面。2017年全国生鲜产品规模达到13.28亿t,其中有约4亿t进入流通领域。采用冷藏集装箱运送生鲜产品是冷链运输发展的大趋势。2018年国家铁路冷链物流发送量为166万t,同比增长59%。铁路在深冷货物和普冷货物市场具有一定优势,将围绕铁路冷链物流基地,形成稳定的运输服务线路,与冷链生产及物流服务企业建立稳定合作关系,提高冷链运输装备水平,逐步打开果蔬等高温保鲜市场。

(2)商品汽车物流方面。2018年,国家铁路商品汽车发送量578万辆,同比增长25%。近年来我国商品汽车产量维持在2 500万辆,铁路商品汽车运量占市场份额的18.7%,仍然有很大发展空间。

(3)特种货物运输方面。客户个性化运输需求逐步提高,为客户提供定制式、个性化服务方案及产品是物流行业发展的必然趋势。铁路需进一步拓展LNG运输、驮背运输、锂电池运输等特种货物运输。

3 铁路货物运输发展策略分析

推进铁路货物运输多样化,不仅有利于完善铁路货运产品层次性,也能稳定市场预期,保障铁路货运取得良好的经济效益和社会效益。因此,对铁路货运产品的发展有以下优化建议。

3.1 大宗货物运输策略

(1)争取国家政策支持,持续深化运输结构调整。以深化交通运输供给侧结构性改革为主线,以京津冀及周边地区、长三角地区和汾渭平原为主战场,推动国家关于“公转铁”等运输结构调整政策的落实,加大公路治超、环保治污、节能减排工作力度。协调国家相关部门进一步加大政策支持力度,要求一定规模以上港口、热电厂、钢厂和大型物流园区完善专用线建设,将配套铁路专用线作为新建大型港口和工矿企业开通的必备条件。

(2)提升技术装备水平,大力发展大宗重载运输。进一步优化完善C80、C96等大轴重货车技术性能,提高车辆装载能力。统一主要发到区域间重点通道的机车牵引定数,提高运输组织效率。扩大大功率机车和大轴重货车运行范围,提高重载运输比例。扩大装车楼、翻车机等设备安装使用范围,提升专用线整列装车能力,提高设备装卸效率。

(3)大力发展契约运输服务,稳步扩大铁路市场份额。推进铁路局集团公司与大型煤炭和电力企业签署年度运量运能量价互保协议,并逐步向港口、钢厂等主要企业拓展,形成战略联盟利益共同体,尽可能降低市场需求波动对运力资源配置带来的影响,巩固铁路基础货源。优化跨局直达列车开行方案,组织直达班列集中开行,加强列车全程盯控力度,提高协议运输兑现率,稳步扩大铁路货运市场份额[5]。

(4)加快大宗信息化建设,提升铁路物流服务品质。建立大宗物资市场监测体系,获取煤炭等主要品类产销、进出口信息,以及公路、海运等其他运输方式实时运价,定期发布煤炭等市场景气指数。依托全国煤炭交易中心,形成以煤炭交易服务为核心,融合物流、金融、信息、会展等多元化服务为一体的市场服务体系,推动煤炭业务由传统运输向供应链全程服务转型。

3.2 集装箱运输策略

(1)建设现代化多式联运枢纽,推动多种交通方式融合发展。结合铁路集装箱发展规划,完善集装箱节点布局,扩大铁路集装箱运输辐射范围,打造“五纵六横”集装箱班列运输通道。强化港站“最后一公里”衔接,推进铁路与港航企业的堆场互用。做好内陆车站的集疏运道路配套,引入短驳汽车、物流公司等社会资源。鼓励铁路局集团公司在沿海沿江地区与港口、船公司合资组建多式联运基地,吸引社会企业投资铁路基础设施[6]。

(2)优化集装箱运输组织模式,提升多式联运效率。推行“车随箱走”运输组织模式,在运量较大节点站、口岸、港口间组织开行集装箱直达班列和途中作业班列等多式联运系列产品,逐步提升集装箱班列和直达列车比重。探索发展多式联运“一单制”模式,打造衔接紧密、转换顺畅的多式联运服务系统,推进多式联运深度融合。

(3)提升集装箱运输技术水平,研发集装箱新装备。统筹考虑企业自备箱和铁路箱供应,配置满足运输要求的集装箱专用车辆,开展“国际箱+内陆箱”“铁路箱+自备箱”并行的发展模式。加大新型冷藏箱、LNG罐箱以及适应货物特点的其他特种箱等新箱型的研制开发力度。大力发展20英尺35 t敞顶箱,开展45英尺34 t集装箱试运,鼓励内陆箱在欧亚大陆进行国际联运。

(4)积极拓展境内外还箱点,提供多种还箱服务。为解决铁路长期存在的“还箱难”问题,可加快境外还箱点和回程运输组织体系建设,探索在铁路货场拓展验箱、洗箱、修箱功能,为客户提供“单程使用、境外还箱”“往返使用、入境还箱”等用箱模式;扩大内外贸铁路箱下水运量,充分利用船公司海外堆场和运力资源,开展欧美等远洋业务。

(5)加快多式联运信息平台建设,推进信息交互共享。进一步促进铁路、港口、物流园区信息共享,实现铁路现车装卸车、货物在途、到达预确报以及港口装卸、货物堆存、船舶进出港、船期舱位预定等联运信息互联共享。强化物联网技术在多式联运业务中的应用,加快集装箱定位、跟踪、状态等数据信息的采集和动态交换,提高集装箱调运信息化、智能化水平。完善铁水联运信息交换接口标准体系,实现铁水联运信息的交换和共享。

3.3 专业物流策略

(1)加快运输新装备研制,提升运输产品服务质量。借鉴社会物流企业成功经验,结合快运、冷链、商品汽车等专业特色物流产品运输需求,推进160 km/h的快捷棚车、350 km/h高铁快运动车组、集装箱专用平车和宽体集装箱、新型冷藏车、蓄冷箱等新型装备研制进度,提升运输产品服务质量。

(2)加快单元化新型冷链装备研发,完善单元化装备类型。为适应冷链物流市场“小批量、多批次”的特点,大力发展便于多式联运和智能监控的单元化机械冷藏车、保温车,发展罐箱、干散货箱、冷藏箱和隔热保温箱。优化供电技术,发展新型供电模式,如使用机车直供电代替发电工作车,应用配置背包式柴油发电机的冷藏集装箱,研发集中发电箱取代集中发电车等[7]。优先利用快运班列挂运冷藏集装箱,提高运送速度和市场竞争力。

(3)全程延伸商品车服务链条,提升商品车物流市场份额。推广“库前移”服务模式,在“站到站”运输基础上,拓展城市配送、高端仓储等增值服务,提供商品汽车“取、装、运、卸、送”全程物流服务[8]。依托铁路干线运输服务,加强与商品汽车生产厂家的战略合作,实施量价捆绑策略。积极发挥铁路营销组合策略,拓展零配件物流、汽车销售等增值服务,提升铁路商品车物流市场份额。

(4)加快铁路特种运输研究,探索大件运输市场。研究LNG铁路运输可行性及技术条件,开展运行试验。探索研究锂电池铁路运输,分析锂电池铁路运输需求和国内外运输情况,收集相关法律法规与规章标准,了解锂电池产品特点、分类、危险性等,探索锂电池铁路运输的可行性。

4 结束语

大宗物资货运需求的增长将缓中趋稳,消费物流呈现增长态势。铁路在继续提升大宗物流专业化服务能力的同时,可加强以商品车、电商快递、冷链生鲜等为代表的“白货”物流市场的服务供给能力,充分发挥铁路在综合交通运输体系中的骨干作用,全面推动铁路运输由生产组织型向市场经营型转型发展,提高铁路货运作业效率、市场竞争力和业务盈利能力。

猜你喜欢

中国储运(2022年6期)2022-06-18

物流技术与应用(2022年5期)2022-06-17

云南画报(2021年8期)2021-12-02

上海理工大学学报(2021年3期)2021-07-20

消费导刊(2017年20期)2018-01-03

商业文化(2017年14期)2017-04-20

科技传播(2016年11期)2016-07-20

专用汽车(2016年5期)2016-03-01

现代企业(2015年2期)2015-02-28

消费导刊(2009年9期)2009-06-20