上市公司资本结构影响因素研究

——基于天津市A股上市公司的实证检验

2019-12-25 09:23

福建质量管理 2019年23期

(中钢资产管理有限责任公司 北京 100080)

一、引言

狭义的资本结构是企业长期负债与权益资本之间的比例关系;广义的资本结构则指企业各种要素的组合结构,是企业多种不同形式的负债与权益资本之间的多种组合关系。通常,资本结构度量指标有股东权益比率、资产负债比率、长期负债比率、固定资产与股东权益比率等,限于数据收集的问题及简化分析,本文采用资产负债率指标描述资本结构。

公司管理者根据资本结构影响因素的分析,有利于对公司资本结构的改善提出对策建议。本文选取天津市A股上市公司2007-2017年的数据,构建资本结构影响因素回归模型,借以了解资本结构影响因素。

二、资本结构影响因素分析及其研究假设的提出

国内的学者对资本结构影响因素的研究主要是:融资成本、公司经营特征、公司内部治理和外部制度环境。张新(2007)认为影响资本结构的微观因素包括企业规模、盈利能力、非债务税盾、资产担保价值、股权结构、所得税率和公司成长性[1]。张晴等(2011)认为公司规模、盈利能力、成长性、资产结构和资产流动性对资本结构有一定影响[2]。鹿梅、张丽君(2012)认为影响资本结构的因素包括公司特征、经营波动性、资产担保价值、成长性、盈利能力、偿债能力等[3]。根据陈婧钰(2017)、李星辰(2018)等研究成果,本文认为影响资本结构的围微观因素主要包括公司规模、盈利能力、公司的成长性、偿债能力和非债务税盾。

(一)公司规模

规模较大的公司倾向于债券筹资,因为举债规模大时,其债券发行成本将较低。因此,相对于规模小的公司而言,规模较大的公司常选择负债融资。为此,本文提出第一个研究假设:

H1:公司的规模与公司的资产负债率正相关。

(二)公司的盈利能力

盈利性越强的公司,其留存收益(即盈余公积、未分配利润)会越多;并且公司利用留存收益融资的成本要低于负债融资。因此,盈利能力越强的公司,其利用留存收益融资的倾向性就越强,而负债融资的比例就相应越低。因此,公司负债融资的比例应与其盈利能力成反方向变动。为此,本文提出第二个研究假设:

H2:公司的盈利能力与公司的资产负债率负相关。

(三)公司的成长性

成长性较强的公司,其面临的投资机会将较多,从而对资金的需求规模也将较大,即成长性强的企业需要的资本量较多;同时,由于负债融资的成本低于股权融资。因此,成长性好的公司其负债融资的比例相对就会高些。为此,本文提出第三个研究假设:

H3:公司的成长性与公司的资产负债率正相关。

(四)偿债能力

上市公司的资本结构中,短期负债占绝对比重,对短期债务的偿还能力,直接决定了公司对全部债务的偿还能力,公司的短期偿债能力较高,则财务风险较低,公司更易借到长期负债,而公司为了保证好了流动比率,必定存有大量流动资金,从而对流动负债的需求减少。为此,本文提出第四个研究假设:

H4:公司的短期偿债能力与公司的资产负债率负相关。

(五)非债务税盾

由于折旧政策、折旧年限和固定资产总额不同,不同企业之间以及同一企业在不同时段的折旧额存有差异。我国税法规定,企业按规定提取的折旧可以纳入成本费用,在税前列支。由于折旧也像债务利息那样具有抵税作用,所以,通常将折旧这类具有抵税作用的因素称为“非债务税盾”。非债务税盾取代了利息费用,起到了抵税的作用,拥有较多非债务税盾的公司应更少地使用债务。通常情况下,非负债税盾越大,负债比例就可能越小。为此,本文提出第五个研究假设:

H5:公司的非债务税盾与公司的资产负债率负相关。

三、样本描述与模型建立

(一)样本选择

本文选取天津市上市公司为研究样本,且在样本选取中,遵循了以下原则:

(1)选择的样本是上市年限相对较长的公司,以确保公司行为相对成熟和样本数据的连续性、可比性;

(2)剔除金融类的上市公司,这是因为金融类公司有其自身的特性,国际上所作的此类研究通常也将其剔除样本之外;

(3)选取A股上市公司,有利于更好得获得数据;

(4)剔除ST和*ST类上市公司,因为这些公司已连续亏损两年以上,或者处于财务状况异常的情况,将它们纳入研究样本会影响研究结论的有效性。

(5)剔除资产负债率大于100%的上市公司。这是由于这些公司实际上已是资不抵债、基本上陷于退市境地,且大于1的资产负债率违背企业经营在会计上的基本等式,是一个异常值,它会极大地影响统计结果,使统计结果出现不应有的偏差。

最后,本文选取了2007年之前在上海证券交易所和深圳证券交易所上市的22家天津上市公司,分别是百利电气、海泰发展、天津普林、一汽夏利、中环股份、广宇发展、天房发展、国恒铁路、天津港、中国远洋、海油工程、中海油服、津滨发展、泰达股份、中储股份、中体产业、天士力、天药股份、中新药业、滨海能源、津劝业、鑫茂科技。其中来自上海交易所12家,深圳交易所10家。收集了这22家上市公司2007年至2017年数据,进行天津市上市公司资本结构影响因素实证检验。

(二)模型建立

本文采用资产负债率作为资本结构的表征变量,用Td代表资产负债率=总负债/总资产,认为公司规模、盈利能力、公司成长性、短期偿债能力、非债务税盾、行业因素对天津市上市公司资本结构产生影响。此外,行业因素和年度为控制变量。构建资本结构影响因素回归模型。

其中,Td为总资产负债率,Size为公司规模,Roe为盈利能力,Growth为公司成长性,Crit为短期偿债能力,Ndtsit为非债务税盾,Tradei为行业变量,Year为年份,ε为随机变量。变量定义如表1。

表1 变量定义

四、实证检验

为研究微观因素对天津市上市公司资本结构产生影响,我们选取样本公司2007-2017年的数据,进行多元回归分析。

(一)描述性统计

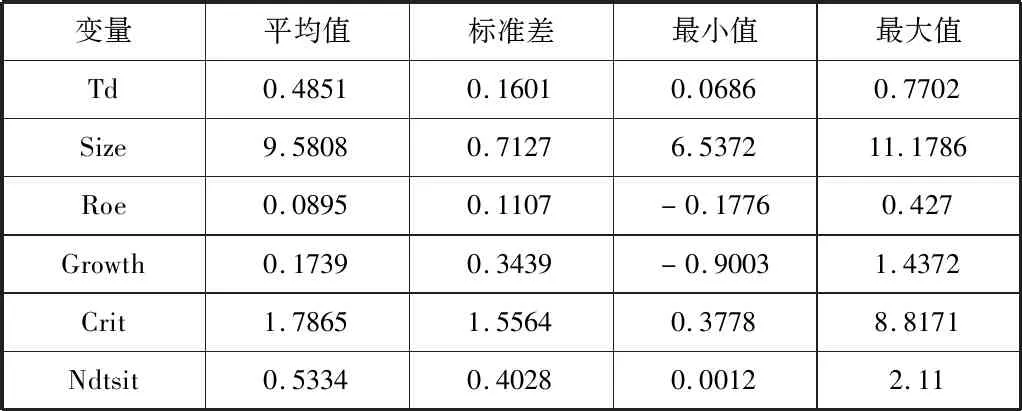

表2 描述性统计

由表2可知,天津市上市公司的资产负债率普遍介于最大值和平均值之间,有个别值比较低,资本结构趋于稳健;公司规模普遍偏向与最大值,说明天津市上市公司的公司规模比较大;天津市上市公司的盈利能力普遍偏低,成长比较缓慢,短期偿债能力较低。

(二)回归结果

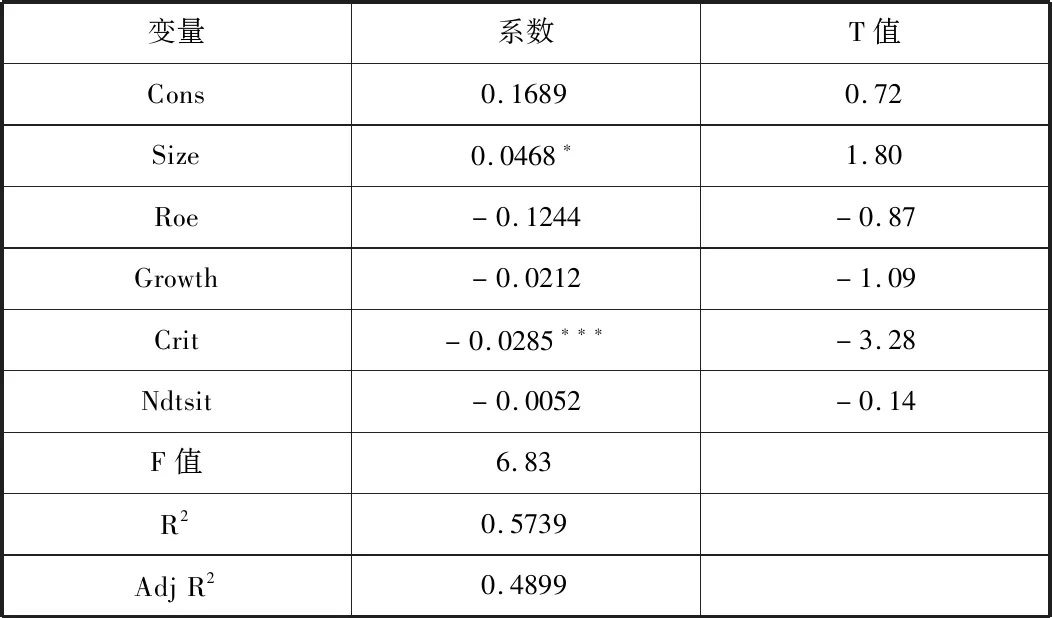

表3 线性回归

注:表中***表示在99%的置信水平之下显著,表中*表示在90%的置信水平之下显著。

由表3可知,Size与Td呈正相关,Roe、Growth、Crit、Ndtsit与Td呈负相关。由t值可知Size和Crit与Td的相关关系显著。调整后的R2值为48.99%,说明该模型的拟合度较好。F值为6.83,说明该方程的效果比较明显,自变量对因变量的解释能力较强。

(1)对天津市上市公司而言,公司规模与资产负债率呈显著正相关关系,与假设相同。随着公司规模的扩大,公司的价值会不断增加,从而降低了公司的破产成本;同时,公司规模的扩大使其单位经营成本不断降低,产生更大的经济效益;而且规模大的公司往往实行多元化经营,能够有效分散经营风险,增强了公司发展的稳定性,降低了破产的概率,进而使其负债融资能力增强。

(2)天津市上市公司的盈利能力的反映指标营业利润率与资产负债率成负相关关系,即盈利能力越高公司的资本负债率越低,但是回归结果并不显著。回归结果不能体现公司的盈利能力较强时,内源融资越充足,资产负债率就越低。造成检验结果不显著的原因可能是样本数据的数量较小,不能很好的体现盈利能力与资产负债率的关系,也可能是指标选取的差异造成以上结果。

(3)天津市上市公司的成长性指标与资产负债率呈负相关关系,与提出的假设相悖。从理论而言,公司的成长性指标与资本负债率应呈正相关,因为处于高速成长的公司需要大量的资金,一般进行投资的速度会高于企业利润的增加,仅借助存留收益无法满足资金需要;同时,由于我国股票市场不完善,发行股票募集资金需花费较长的时间,为不错过良好的投资机会,企业一般倾向于筹资速度较快的债务融资。但是回归结果并不支持研究假设,造成检验结果不正确的原因可能是指标选取不当和计算出现偏差。

(4)本文选取了短期偿债能力对天津市上市公司资本结构的影响进行分析,得出的结果是偿债能力与资产负债率呈显著的负相关关系,与提出的假设相同。

(5)非债务税盾与资产负债率呈负相关关系,非债务税盾可起到抵税的作用。固定资产较多的企业无须再刻意追求债务的抵税收益,那么企业的资产负债率便应该降低,因而非负债税盾与资本结构负相关。企业拥有固定资产的原因并不是为了抵税收益,而主要是为了维持企业生产。

五、研究结论与局限性

通过对天津市22家上市公司2007年至2017年的数据实证检验,研究发现公司对资本结构有显著的正向影响,偿债能力对资本结构有显著的负向影响,而盈利能力、公司成长性、非债务税盾对资本结构的影响并不显著。

由于作者学术水平有限,本文在研究上存在一定的局限性。首先,样本数量较小会在一定的程度上影响模型的解释能力;其次,本文仅选取了微观因素和行业因素进行研究,并未考虑市场竞争环境、经济周期、利率波动等其他宏观因素的影响,这将可能影响实证检验结果的准确性。

猜你喜欢

小学生作文(低年级适用)(2021年5期)2021-05-24

艺术启蒙(2020年6期)2020-07-16

河北果树(2020年1期)2020-02-09

中等数学(2018年1期)2018-08-01

海峡姐妹(2018年3期)2018-05-09

中国财政年鉴(2017年0期)2017-07-04

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05