公允价值与代理成本

2019-12-25 09:23:26

福建质量管理 2019年23期

(湘潭大学商学院 湖南 湘潭 411105)

一、理论分析与研究假设

公允价值作为一种新兴的会计计量属性,与其他传统的计量属性相比其与市场的联系更为紧密,因此通过公允价值计量的资产或负债能够提供相关性更强的信息。虽然公允价值的运用能够为企业利益相关者提供更多高质量的财务信息,但是其局限性也是显而易见的。首先,从内部控制的角度看,与传统的计量属性相比,公允价值的计量过程更多的是依靠财务人员的职业判断,从而缺乏相应的书面证据,这给企业的内部控制带来了挑战;其次,从具体应用的角度看,与传统的计量属性不同,公允价值的计量采用的是三层次估值技术,并且首先要经过一个专业判断的过程,判断是否存在第一层次的输入值,如果不存在,还需要经过一个对其他输入值进行的调整过程,这大大增加了操作的难度和复杂性;最后,从可靠性的角度看,一方面,由于企业证券价格与管理层利益存在密切的联系,这使得管理层有利用公允价值主观性强的特征进行欺诈的动机,另一方面,对于公允价值的计量,尤其是当采用第二或第三层次估值技术时,往往会由于市场的复杂多变或财务人员的专业胜任能力不足等原因,导致计量值与真实值之间存在一定的差异,因此,相较于传统的计量属性,公允价值所反映的信息的可靠性更低。综上所述,公允价值的局限性主要表现为:(1)威胁原有的内部控制(2)操作复杂(3)可靠性差。

通过上述分析可以发现,公允价值计量属性的采用在增强上市公司财务信息相关性的同时,也会产生一系列的负面作用,这些负面作用均会影响到公司的代理成本。

据此做出以下假设:

公允价值运用程度与代理成本呈正相关关系。

二、研究设计

(一)数据来源与样本

本文研究数据主要来源于2014——2018年期间沪深两市所有挂牌上市的公司,剔除当年ST、PT、SST*类上市公司及有关数据不完整的公司。相关数据计算和检验处理的软件为Stata12.0。公允价值数据来自于手工搜集财务报表,相关数据均来自国泰安(CSMAR)数据库。

(二)变量定义

表1 变量定义

(三)模型构建

ac=β0+β1fv+Control+ε

三、实证结果与分析

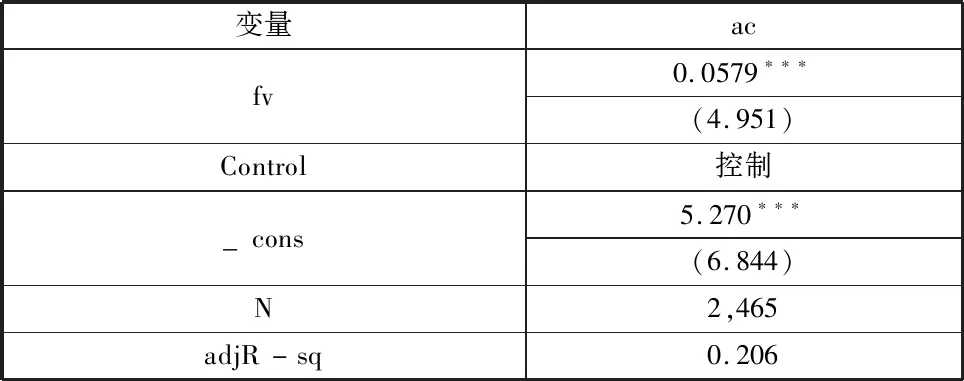

变量acfv0.0579∗∗∗(4.951)Control控制_cons5.270∗∗∗(6.844)N2,465adjR-sq0.206

表4的第一列报告了的多元回归结果。fv的系数为0.0579,在1%水平上显著为正,从而证明了假设,即公允价值的运用程度与代理成本呈显著的正相关关系。

四、稳健性检验

本文采用改变代理成本的度量指标的方法进行稳健性检验。采用管理费用率对代理成本进行衡量,所得结果与上述一致,由于字数有限不作详细列式。

五、研究结论

公允价值计量模式自2007年广泛运用以来便成为多方关注的焦点。虽然公允价值的运用能增加相关资产或负债的相关性,使得相关数据更能反映公司的实际情况,但其带来的可靠性下降问题不可忽视,这一问题造成的后果之一便是本文所述的代理成本增加,这使得上市公司的经理人对股东的“内部人控制”问题更为显著。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

上海质量(2019年8期)2019-11-16 08:47:46

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

电子制作(2017年2期)2017-05-17 03:55:06

学生天地(2016年23期)2016-05-17 05:47:15

中国商论(2016年33期)2016-03-01 01:59:52

山西农经(2015年7期)2015-07-10 15:00:57

电测与仪表(2015年6期)2015-04-09 12:01:18

风能(2015年9期)2015-02-27 10:15:24