输配电价改革下的会计成本核算管理初探

2019-12-24 08:53马庆玲

经营者 2019年22期

关键词:核算方法

马庆玲

摘 要 本文基于输配电价改革背景,针对会计成本核算管理问题,作简单的论述,提出核算管理策略,供相关人员参考。从企业的角度来说,若想改革变化,推动输配电价格改革进程,要结合当前核算工作存在的问题,比如成本项目设置不规范,采取相应的优化和改进策略,提高会计核算管理水平,促使企业持续发展。

关键词 输配电价改革 会计成本核算 核算方法

在电力体制改革中,输配电价改革为重要部分。2016年,根据国家和省政府统一部署,湖南成立了输配电价改革试点领导小组和工作机构,输配电价改革工作稳步推进。电价改革后,输配电价格从形成机制上和发电、售电分开,能够有效理顺电价形成机制;全面推动电力体制改革,提高了资源的配置率,有着重要的意义。

一、输配电价改革

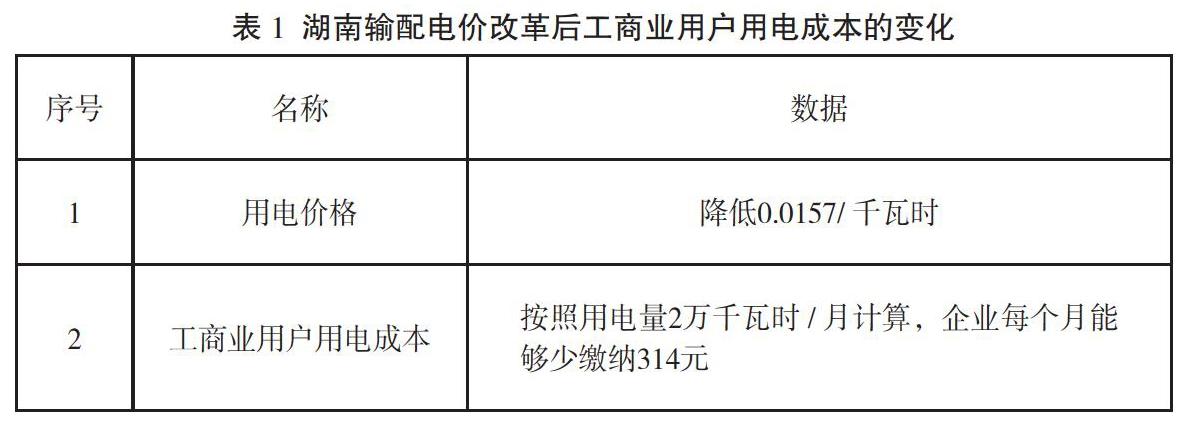

从改革的内容角度来说,除了改革输配电价形成机制外,还进行输配电价体系的改革,也就是构建“准许成本加合理收益”的输配电价形成机制。改革前的电网企业的运营模式,是以经销电量、获得销售电价以及伤亡电价价差收入为主;改革后,则按照“成本加收益”原则运用,基于有效资产以及准许成本,按照监管周期事前核定输配电准许收入运营。改革后,电网企业的总收入由政府管制,将不受上游价格或者下游价格变化等影响。新运营模式下,电网企业实现收入的增加,要采取提升电力服务质量、满足新增电力需求而扩展电网等各类形式实现。对于由于用电负荷率和输电阻塞等因素造成的供电成本差异问题,通过建立健全输配电价体系,通过设计科学合理的价格形成及价格结构,能够得到有效的解决。这使得用户能够处于相同起跑线参与竞争,促使发电环节和售电环节可以通过市场竞争而形成。湖南输配电价改革对工商业用户的意义较大,通过表1数据能够感受。改革后,电网企业会计工作发生很大变化,需要积极转变会计成本核算模式,适应改革变化。

二、电网企业会计成本核算管理问题分析

(一)成本项目设置的规范性不强

从企业的成本构成来说,主要为折旧费与运维费用。其中,运行维护费用具体细化为材料费用、修理费用以及职工薪酬等。依据上述划分,设置成本项目,提供的成本信息有以下不足:一是电网更新速度快,技术折旧以及物理折旧多,使用寿命相对较短。若资产的实际使用寿命相比定价折旧年限短,那么提前报废会造成无法收回投资成本的问题,对于电网企业来说其要承受很大的损失。二是运行维护费用中关于其他费用的划分比较笼统,难以区分是否和定价成本存在关系,难以有效监管。三是销售电价按照用户类型划分,具体包括居民用电类、农业生产用电类、大工业用电类、一般工商业用电类。电能从生产到用户使用,整个过程复杂。全有的输配电设施由所有用户共同使用,单项输配电设施难以直接对应到某类用户,成本分摊的难度较大。

(二)生产成本与期间费用处理严谨性不强

从电网企业会计成本核算管理角度来说,按照现行的核算方式,无法严格区分成本和期间费用,而改革后按照会计法规相关要求,必须明确划分成本与期间费用。改革前的核算,仅仅单独核算以及列报财务费用,未进行管理费用以及营业费用的单独核算、列报;将非生产性费用直接计入成本,难以真实反映成本,相关监管部门无法获得精准的成本核算数据,进而无法有效区分与企业管理类活动相关的期间费用,影响监管工作的落实。分析营业费用与制造成本难以严格区分问题产生的原因,与电力产品生产与销售同步完成有关。

(三)会计信息无法满足监管部门的需求

从改革前电网企业会计成本核算管理角度来说,虽然设置了“输配电成本”科目,但没有细化电压等级,采取的是直接计入产品成本的做法,难以和收入核算相匹配。简单来说,核算成本时,有相关管理人员以及监督人员可以对各类电压等级收入开展核算、分析以及考核。未开展对应成本的核算、分析以及考核,使得提供的会计数据信息无法为外部监管部门提供支持,造成双方难以有效沟通电价的合理性。

三、基于输配电价改革背景的会计成本核算管理策略总结

(一)积极探索适宜的成本费用核算方法

输配电价改革的背景使电网项目成本核算发生了新变化,有了新的要求。为了能够适应改革变化,需要探索一种适合的成本费用核算方法;制定的成本费用核算方法,必须充分结合改革政策给电网企业运维成本核定造成的影响。基于能效理念,提出运用效能价值法,进行运维成本的分摊,具有可行性。实际运用中,运用Lasso算法,对电网运维成本的主要影响因素进行筛选、分析,确定关键效能标准;再对影响因素进行赋权,获得单个项目的运行维护成本分摊系数,最终实现对成本的科学分摊。从影响运行维护成本的因素来说,主要如下:一是电网经济技术因素;二是社会经济因素;三是環境因素。运用效能价值法,企业依据各个项目对目标实现的贡献程度,或者根据各个部门承担的责任比例,开展成本的分摊,能够实现对电网工程实际成本价值的清晰反映。[1]

(二)制定完善的成本核算以及分摊规则

即使进行了输配电价改革,电能特殊的商品属性还是没有被改变,可以运用完全成本法进行核算,不过要依据核价要求完成成本归集。具体操作流程如下:一是对所有的成本根据资产界面进行归集,归集到共用网络服务成本科目以及专项服务成本科目。开展输配电资产维修,产生的直接材料费用以及专项维修费用等,可运用工单管理方法,将其直接归类为资产设备。二是将共用网络输配电成本进行分类,归集到对应的电压等级。除了输配电线路以及设备之外,对未确定电压等级的资产进行分配,将其分配到对应的电压等级,再对资产产生的成本进行分摊,分摊到对应的电压等级。[2]三是解决共用网络输配电成本分配到对应用户的问题。根据电压等级以及用户类别进行归集,按照成本发生的过程,确定成本归集的路径,定义成本核算规则,保证整个归集过程的透明度,同时保障数据的准确性和可靠性。对于由于归口部门负责管理的费用,通过制定相应的分摊规则,依照受益比例进行分摊,分摊到相应的成本对象,保证数据的准确性以及可靠性。

(三)探索新的成本管理方法

改革后,电网企业的运营模式发生变化,探索新的成本管理方法,有着重要的意义。例如,引入信息化技术,按照经济活动的成本归集方法,同时细化为按照电压等级类型归集成本,分类进行折旧计提以及成本核算,全面提高成本管理水平,达到精细化水平,为监管部门提供高质量的数据信息,同时为企业争取相对合理的电价水平。[3]

四、结语

输配电价改革实施后,电网企业要结合改革后的各项变化和影响,积极探索有效的成本核算管理方法,实现对自身经营成本的有效控制。本文结合具体实践,提出了策略:积极探索适宜的成本费用核算方法,制定完善的成本核算以及分摊规则,探索新的成本管理方法等。

(作者单位为长沙和顺劳务服务有限公司)

参考文献

[1] 蒋博.刍议输配电价改革下的会计成本核算管理[J].现代营销(创富信息版),2018(12):173.

[2] 沈琦.输配电价改革对电网企业财务管理的影响及对策研究[J].纳税,2019,13(26):120.

[3] 马雅楠.输配电改革对供电企业财务管理的影响研究[J].财经界(学术版),2019(17):177.

猜你喜欢

商情(2017年17期)2017-06-10

科技创新与应用(2017年15期)2017-05-31

科学与财富(2016年32期)2017-03-04

商情(2016年32期)2017-03-04

中国经贸(2016年19期)2016-12-12

经济研究导刊(2016年24期)2016-12-12

中国总会计师(2016年10期)2016-11-28

商(2016年24期)2016-07-20

中国人口·资源与环境(2015年3期)2015-03-23

会计之友(2014年24期)2014-08-27