规范结构性存款降低银行资金成本

2019-12-23 02:12张康

证券市场周刊 2019年45期

张康

近几年,结构性存款业务规模快速增长,但同时也出现了产品运作管理不规范、误导销售、违规展业等各类问题。

为进一步规范商业银行结构性存款业务,有效防范风险,保护投资者合法权益,银保监会于10月18日发布《关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204 号),旨在规范当前结构性存款存在的问题,引导其健康稳健发展。

要降低企业通过银行信贷和债券市场等债务渠道融资的实际融资成本,一是压缩银行业的利差;二是降低银行业的负债成本。在利差管理上,维持一定水平的利差有利于鼓励银行扩大信贷投放。在银行的负债端,人民银行通过公开市场等渠道投放基础货币的利率正在逐步下降,而规范结构性存款预计也可以起到消除刚性兑付预期、降低银行负债成本的作用,合理配置金融资源,支持实体经济的同时有效防范化解金融风险。

市场风偏催生结构性存款

早在2005年,商业银行理财管理办法里就有提到过结构性存款,随后十几年中又陆陆续续出台了各类文件对结构性存款产品进行了规范(见表)。

结构性存款的历史监管文件内容

资料来源:笔者整理

2016年,当时商业银行结构性存款总量同比增速还在低位徘徊,甚至一度还出现负增长,结构性存款此时并未完全走入大众的视野。

但从2017 年开始,各类金融监管政策频繁出台,推动金融和同业去杠杆。同时,同业存单纳入MPA考核,直接影响同业业务派生存款减少。2018年4月资管新规正式发布,其中第二条明确规定金融机构开展资产管理业务时不得承诺保本保收益;第十八条规定金融机构对资产管理产品应当实行净值化管理;第二十九条规定按照“新老划断”原则设置过渡期,过渡期为资管新规发布之日起至2020年年底,金融机构可以发行老产品对接存量产品,要求有序压缩递减,而新增产品需严格遵守资管新规要求。新规要求意味着保本理财将成为历史,金融机构未来只能发行非保本理财。

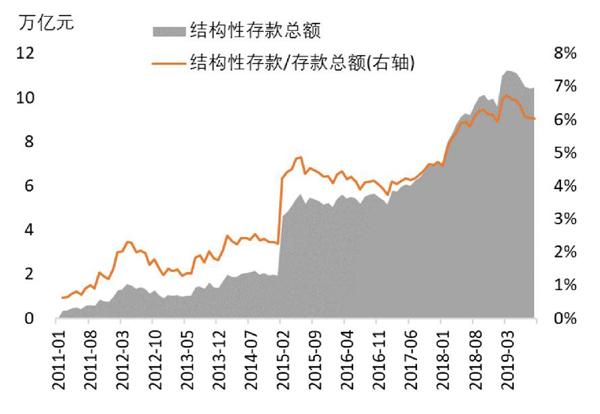

虽然保本理财规模正快速萎缩,但大众较低的风险偏好却很难立马转变。此时,保本且收益可观的结构性存款便走入了人们的视野,被市场认定为保本理财的绝佳替代品。无论是个人投资者,还是机构投资者,结构性存款保本且收益较高的优势得到了大众的认可,同时也成为了商业银行一种新的揽储方式,结构性存款开始同比增速快速攀升(见图1)。其中,在2018年中下旬到达顶峰,大型银行结构性存款同比增速最高达到50%,而中小银行同比增速甚至高达60%以上;而结构性存款规模占总存款规模比重也从4%附近快速上升到7%。

图1:2017年以来结构性存款快速攀升

资料来源:Wind,笔者整理

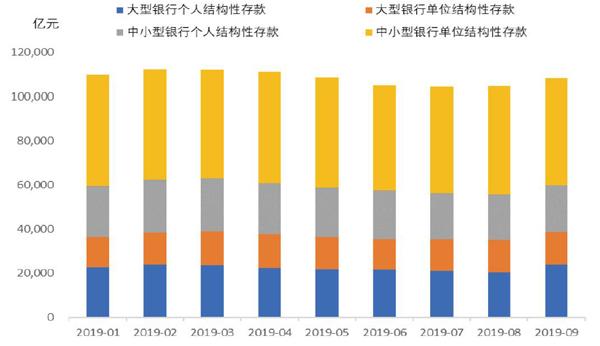

图2:结构型存款余额规模及结构

资料来源:Wind,笔者整理

图3:中小型银行结构性存款规模远超大型银行

资料来源:Wind,笔者整理

然而,随着结构性存款规模的持续攀升,市场上也充斥着各种各样的“假结构”,通常结构性存款在市场上可分为“真结构”和“假结构”两类。“真结构”即采用比较普遍的是“存款+期权”的形式,客户通过让渡部分的利息收入来博取较高收益的可能性。但是“假结构”则为期权行权设置了近乎100%的极高行权概率,使得客户到期大概率可以拿到高限收益,期权部分交易的真实性存疑,实际上,部分商业银行是通过提高内转价格再让利给客户,并不存在真实的交易行为和交易对手。

在2018年下半年,监管机构开始明确禁止发行“假结构性存款”,同时也要求开展结构性存款的商业银行需具备衍生产品交易业务资格,不少商业银行尤其是中小型银行开始调整,结构性存款增速在2018年7月见顶后开始快速回落。

2019年以来,结构性存款逐渐出现量价齐跌的现象。截至9月末,结构性存款同比增速已降至7%,连续三个月低于10%。其中,大型银行同比增速降至13%左右,而中小型银行增速已降至4%左右,增速降幅远超大型银行。根据融360检测数据显示,结构性存款平均预期收益率和实际到期收益率从年初的4.22%、3.90%分别下行31BP、12BP至3.91%、3.78%。

中小银行更倚重结构性存款

截至2019年9月末,中国结构性存款规模10.85万亿元。其中,中资大型银行的结构性存款规模为3.88万亿元,占总结构性存款规模比重为35%,中资中小型银行的结构性存款规模为6.97万亿元,占总结构性存款规模比重为65%。

目前结构性存款占比还相对较低。从整个银行业来看,结构性存款总规模占总存款比重为6.2%。中资大型银行结构性存款规模占其存款比重为4.3%;中資小型银行结构性存款规模占其存款比重为8.2%。

从结构性存款细分项来看,当前中资大型银行个人结构性存款规模2.38万亿元,单位结构性存款规模1.50万亿元,显然个人结构性存款规模更大,占比高达61%;中资中小型银行个人结构性存款规模2.11万亿元,单位结构性存款规模4.86万亿元,可见单位结构性存款规模更大,占比高达70%。

分类来看,大型银行和中小银行个人结构性存款规模几乎相当,但对比单位结构性存款,中小型银行规模是大型银行的三倍以上。很明显,相比于大型银行,中小型银行结构性存款规模更大,占比更高,对结构性存款尤其是单位结构性存款的依赖度更强。

规范衍生品交易,打击“假结构”

此前结构性存款的监管始终是存在于理财监管框架之下,银保监会并未针对结构性存款出台过专门的监管文件。因此,关于结构性存款产品风险、产品结构等诸多细则问题界定并不清晰,导致出现“假结构”产品一度盛行,一些商业银行变相高息揽储,业务体量与风控不匹配,宣传不规范等问题。“204号文”就是在这一背景下出台的,其核心内容包括:

第一,明确结构性存款产品定义,指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益。

第二,规范结构性存款业务发展。要求建立健全业务管理制度,不得发行收益与实际承担风险不相匹配的结构性存款。将结构性存款纳入表内核算,按照存款管理,纳入存款准备金和存款保险保费的缴纳范围,相关资产应当计提资本和拨备。

第三,设置发行的门槛要求。商业银行应具备普通类衍生产品交易业务资格,要求有真实的交易对手和交易行为。非套期保值类衍生产品交易,其标准法下市场风险资本不得超过本行一级资本的3%。

第四,明确产品销售要求。单一投资者的销售起点金额不得低于1萬元人民币,实施专区销售和录音录像,不少于二十四小时的投资冷静期。

第五,设置了过渡期安排。按照“新老划断”原则设置过渡期,确保平稳过渡,过渡期为12个月。过渡期内,商业银行可以继续发行原有的结构性存款,但应当严格控制在存量产品的整体规模内,并有序压缩递减。过渡期结束后,商业银行新发行的结构性存款应当符合“204号文”规定。

目前来看,中小型银行结构性存款规模远超大型银行。“204号文”的出台,对结构性存款趋紧趋严的规范要求,将对未来结构性存款市场带来深远的影响,对中小型银行可能造成较大的冲击,但也将为结构性存款长期的健康良性发展保驾护航。

降低银行负债成本

“204号文”明确指出,结构性存款发行银行应具备普通类衍生品交易业务资格。根据融360最新的统计,2018年底具备衍生品资格(包括基础类和普通类)的中资银行共有55家(6家国有商业银行、1家政策性银行、11家股份制银行、22家城市商业银行、15家农商行),而这其中还包括了8家不符合“204号文”要求的,仅具备基础类衍生品资格的城商行和农商行。结构性存款发行门槛的提高,显然对中小型银行的影响较大,中小型银行结构性存款规模占比达到65%左右,尤其是单位结构性存款在中小型银行占比高达70%,未来将会限制那些不规范的结构性存款的无序增长。

2018年4月颁布的资管新规中明确规定,金融机构开展资产管理业务时不得承诺保本保收益,意味着颇受市场欢迎的保本理财将在2020年年底过渡期满之后,正式告别历史舞台。结构性存款取代保本理财的趋势逐渐凸显出来,同时更加规范的市场环境将促进银行结构性存款健康发展,但部分不具备结构性存款发行资质的中小行未来将存在一定的揽储压力。因此,过渡期和新老划断的政策安排有助于促进业务调整的平稳过渡。

对银行业来说,影响主要体现在负债成本。“204号文”中对衍生交易提出了较为苛刻的要求,非套期保值类的衍生交易要求市场风险资本不得超过本行一级资本的3%,这也阻断了中小型银行不计后果争夺存款的野蛮式增长。同时文件中加入的流动性覆盖率、净稳定资金比例、优质流动性资产充足率等流动性风险监管指标要求,对从事衍生产品交易的银行也提出了更高的要求。

衍生品交易真实性监管趋严,将打破原先结构性存款刚兑的现象,这与资管新规监管思路一致,未来银行高息揽储现象将有改善。在当前低利率市场环境背景下,结构性存款作为保本理财的替代品,收益率的逐步下行将有助于缓解银行负债端的成本压力。

根据融360数据显示,目前结构性存款平均预期收益率上限为3.91%,较2019年年初平均收益率上限的4.2%已经下降了超30BP,自2019年2月以来,结构性存款收益率下行趋势非常明显。新监管文件落地后,中小银行负债端可能会承受更大的收缩压力,而结构性存款整体成本有望继续呈现下降趋势。

结构性存款是计入“客户存款”科目,需要缴纳存款准备金和存款保险基金,然后再去配置相应的资产。目前,商业银行以较高成本吸收的结构性存款资金,若投资债券,将大概率投向兼顾安全性和较高收益的AAA、AA+级等信用债券,甚至将信用资质下沉至AA级或以下的高收益债券,或者将拉长久期获得期限溢价部分的收益,以满足当前负债较高的成本。未来当结构性存款成本出现整体下降后,银行投资行为预计会更倾向于配置国债或者政金债等利率债,以及久期更短且流动性更好的债券。

本文仅代表作者个人观点,与所在机构无关

猜你喜欢

银行家(2022年5期)2022-05-24

财会月刊·上半月(2022年5期)2022-05-17

投资与理财(2019年1期)2019-03-04

银行家(2018年7期)2018-07-14

中国经济周刊(2017年38期)2017-09-29

当代县域经济(2016年5期)2016-05-04

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21