康波、世界体系与创新范式:中国如何引爆新一轮产业革命

2019-12-20 08:47邵宇陈达飞

新财富 2019年12期

邵宇 陈达飞

中美关系近两年备受关注,在诸多方面各方都已经形成了共识,但竞争博弈的结局富有争议性。当靠事物太近的时候,反而很难看清楚其面貌,使用康德拉季耶夫周期(简称“康波”)视角,不仅有助于理解中美关系,还有助于理解当前全球经济增长停滞困境和利率下行问题。

创新扩散是康波形成的原因

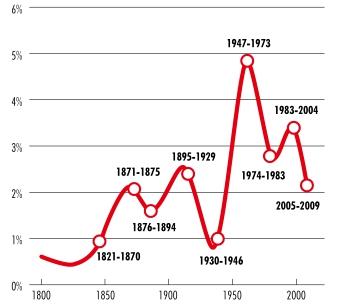

康波被用来描述经济增长的长期波动现象,周期一般是40年至60年。俄罗斯经济学家康德拉季耶夫将其作为一个经验规律描述出来,但他本人并未解释这种经济现象背后的内在逻辑。熊彼特提出的创新理论充实了康波的内容,为理解康波打开了一扇门。然而熊彼特没有回答的问题是:康波为什么是40至60年?

全球GDP增速每40-60年就会出现一个拐点,它对应的就是康波的拐点(图1)。

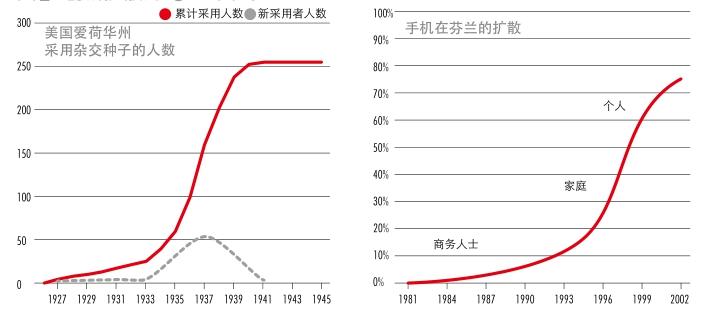

理解康波的形态,关键就在于理解创新扩散的逻辑。创新的扩散遵循简单的S型曲线模式。美国传播学者罗杰斯及研究创新演化路径的日本经济学家弘冈正明(Hirooka)先后发现,技术扩散轨道的S型特征是一种普遍现象。我们将技术扩散普遍性特征称为创新的范式(图2)。

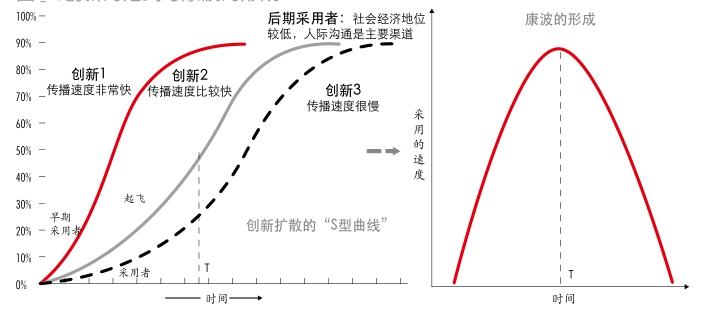

创新的范式背后是人观念的转变,以及由此带来的行为模式的转变,这是康波得以形成的内在逻辑。每种创新扩散的速度都遵循着“慢-快-慢”的节奏,早期采用者的数量一般较少,他们惯于打破常规,勇于尝试新鲜事物和新的想法;一段时间后,扩散进入起飞阶段,速度开始加快;后期采用者逐渐接受,此时,市场趋于饱和,整个过程也将进入终结(图3)。创新扩散的速度与产业发展的速度是对应的,速度越快,产业发展越快,产业增加值越高,GDP增速越快,一旦市场饱和,增速就会慢下来。

值得强调的是,图3中3条创新曲线有相同的起点,最终也大致收敛到同一个终点。它代表的是由某一个基础性创新衍生出来的创新族。在大多数康波中,基础性创新可能会超过一个,从而呈现出多个创新族交错演进的结构。

那么,康波为什么是40-60年?康波的长度是由创新扩散的速度决定的,对历史数据的拟合显示,基础性创新及其所衍生出来的创新集群的扩散所需的时间区间为40-60年。之所以需要这么久,可以从以下几个方面来理解。

第一,创新扩散的速度是由各种阻力决定的,创新是勇敢者的游戏,在创新蜂聚现象出现之前,需要克服来自“既得利益者”的反对等各类社会阻力,“既得利益者”势力越大,阻力就越大,完成扩散的周期就越长。

第二,创新关系到世界观的改变,而人类有严重的路径依赖特征。举个例子,我们每天都在使用的电脑键盘? QWERTY键盘在1873年就诞生了,一直使用至今,但实际上,它有许多缺点;1932年,华盛顿大学德沃夏克教授研发了另一种键盘,试验证明打字效率相较QWERTY有相当大的提高,但至今仍未被广泛采用。

图1:全球GDP增速

图2:创新扩散的“S型”曲线

图3:创新的范式与康波的形成

第三,创新只有转变成工业增加值才能影响康波的形态。罗杰斯将创新过程分6个步骤?需求/问题、研究(基础和应用)、发展(再创新)、商业化、扩散/应用和结果,创新需要经历漫长的时间才能转化为大规模商业生产,并影响康波形态。

世界正处在新一轮康波的起点

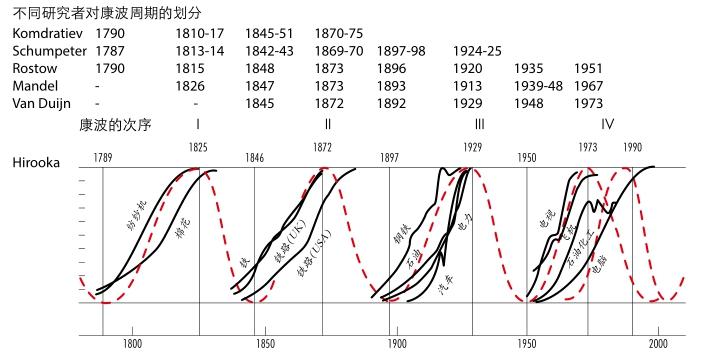

第一轮康波以蒸汽机的使用、纺纱机发明和纺织工业诞生为标志,起点是1790年;第二轮康波以铁路和炼铁工业为标志,时间约为1846至1900年,其中,1846至1872年为上升期;第三轮康波以钢铁、电力、石油开采和汽车制造为标志,上升周期为1900至1929年,结束于20世纪50年代;紧接着的就是第四轮康波,以电视等家用电器和电子工业、飞机、石油化工和电脑的创新为代表。上世纪70年代的两次石油危机和80年代的全球经济动荡?如1985年前后的美日贸易摩擦、1987年美国储贷危机和80年代初期的拉美债务危机等?中断了第四轮康波的进程,但90年代,电脑和互联网的普及带领人类进入信息时代,全球进入低通胀和较高经济增速并存的“大缓和”时代,第四轮康波得以延续(图4)。

有观点将始于上世纪80年代的信息和通信技术革命看作第五轮康波的代表,它将于2050年左右走向终结。所以,第四轮康波与第五轮康波出现了交错。从第四轮康波基础创新扩散的轨迹来看,它已经接近尾声。本文将新一轮康波算作第六轮,而我们可能正处在第六轮康波的起点。

更进一步的问题就变为,第六輪康波中的基础性创新会是什么?可能包括新材料(如纳米技术)、人工智能、高端制造、物联网、航空航天、生物制药、基因工程、量子计算和区块链等等。2014至2020年是拥抱NBIC(纳米、生物、信息和认知)技术的一个合适时间段,因为这是它们从实验室走向市场的转折点。

图4:人类历史上的四轮康波

在路透社发布的2011年全球百强创新企业名单中,美国占40家,中国为0家,而在2018-2019年的榜单中,中国内地占3个名额;在路透社发布的2018全球最具创新力大学名单中,美国独占48个名额,而且排名非常靠前,而中国仅有5所,且排名比较靠后;在2018福布斯全球最具创新力百家企业榜中,美国为51家,中国为7家。通过这些榜单大体可以知道中国在创新领域所处的位置。

我们不妨从研发投入、知识积累、社会体系结构、金融市场和文化等方面,来看中国在科技创新上的优势和劣势。

第一,研究与发展。所谓R&D,研究在前,发展在后。这里的研究,首先是基础研究,其次才是应用研究,前者以科学知识的积累为目的,后者的目的是解决某个具体的需求问题。所以,基础研究对创新非常重要,特别是对于主干创新。

中国的研发支出占GDP的比重逐年提高,已经上升到世界第13位,绝对规模也上升到了第2位。但研发投入的内部结构严重不平衡,试验发展阶段的研发支出占比远远高于基础研究,这也使中国的基础研究支出在全球排名中远远落后。但是,只有基础研究才能促成基础创新,才能成为创新的领导者。

对比来看,中国R&D占GDP的比重仅落后于美国0.68个百分点,但从绝对规模来看,2018年美国研发支出为5623.94亿美元,中国为2971.15亿美元,仅为美国的52.8%。若是比较基础研究投入,中国与美国的差距就更大了。

第二,社会体系的结构。在集中力量办大事的决策体系下,决策层一旦决定采纳和推广某项创新,创新扩散的速度就会比较快。但是,这个体系有三方面的约束:第一,政策会影响创新的扩散速度;第二,社会中的个体可能会设法绕开创新,正所谓“上有政策,下有对策”;第三,执行过程中可能会出现偏差,出现制度套利行为。相比之下,在个体决策结构中,创新的扩散取决于个体观念的转变所形成的合力,这是一个自发演化的过程,创新扩散的速度取决于社会形成共识的速度,即便在某些情况下创新扩散的速度可能会比较慢,但由于以共识为基础,爆发力会比较强。

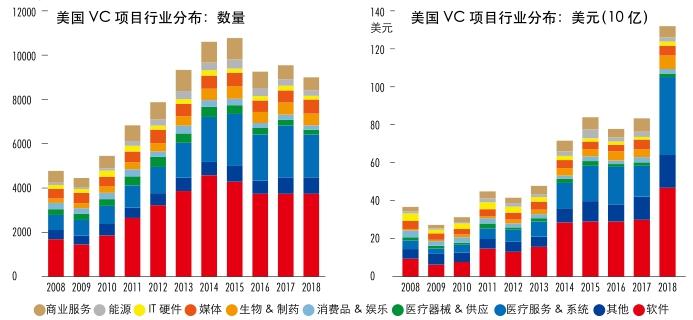

图5:美国风险投资偏好的行业分布

第三,金融市场。直到今日,中国的金融市场仍然存在金融压抑,其直接结果就是资本市场发展不健全。而学术界的共识是,权益类融资比银行融资更有助于推动创新。加州大学伯克利分校教授古斯塔沃·曼索的研究显示,激励创新的契约有如下特征:短期内允许试错,容忍失败,同时在长期内又给予成功高额的回报。创新是一种高风险、高回报和高度信息不对称的活动,以互联网、人工智能和大数据等为代表的新一代创新型企业,在早期阶段很难获得银行贷款和其他债务融资,只能依靠资本市场。在这里,不能只着眼于IPO,更为关键的是私募股权投资,比如天使投资和风险投资等,它们才是下一轮康波的培育者。

考察美国VC交易的行业分布,在过去十年的大部分时间里,软件和制药及生物技术这两个领域一直占据着主导地位(图5)。2018年,软件行业在交易数量上遥遥领先,超过3700宗,制药和生物技术行业以720宗位居第二。软件行业的投资也达到了创纪录的水平,2018年达到468亿美元,同比增长54%。而中国,仅从2014-2018年的情况来看,排名靠前的基本都是创新的应用,包括互联网服务、电子商务、IT服务、无线互联网服务以及互联网金融等等,这些大多是第五轮康波的成果。如果我们正处在第六轮康波的起点,判断21世纪是否中国的世纪,从中美资本市场的对比上也可见一斑。

第四,文化。关于儒家文化和盎格鲁撒克逊文化到底谁更有助于创新,是个历史悠久的辩题。不可否认的是,儒家文化是有包容性的,但这种包容性更多地指向同一性,即同化,从而与创新精神可能有些许不容之处。

美联储前主席格林斯潘在《地图与疆域》(The Map And The Territory)中說:“美国历史上就有一种创业冒险的文化,这种文化催生了创新,并最大限度地有效利用了我们有限的储蓄,将创新转化为应用技术。其结果是高生产率的资本资产。”格林斯潘还从创新的基本含义上出发,认为创新是超出常规思维的,因此,思维约束是创新的潜在威胁。

中国如何引爆新一轮产业革命

21世纪是否中国的世纪,关键在于中国能否持续创新,并且成为主干创新的引领者。从顶层设计来看,关键问题是如何引爆一次产业革命。从康波的角度来看,实现新旧动能转换所需要的时间是30年,如果中国能够发挥体制中的优势,规避劣势,或许会加速实现。工业4.0的大方向是智能化、数字化和网络化。

引爆新一轮产业革命的路径包括:动力源?从蒸汽机、内燃机、电动机、计算机/互联网到ABC(AI、Blockchain、Cloud);先行者?智能制造、智慧城市、智能电网、智慧医疗、智能服务业平台;新基础设施?从铁公基、钢铁、能源到5G、IoT、芯片、算力;被赋能者?传统的能源行业、服务业、消费品行业和装备行业渗透;人力资本?科学家,这是序曲,也贯穿始终;金融支持?强大的资本市场和私募股权投资。

无论从历史逻辑还是因果逻辑来看,我们都正处在新一轮康波的起点。它将决定未来世界的格局,也就是未来半个世纪中国在全球的话语权,而创新则是中国能否成功的关键。