美国大选如何搅动金融市场?

2019-12-20 08:47丁安华

新财富 2019年12期

丁安华

商界大亨布隆伯格加入竞争,加之特朗普陷入弹劾调查困境,大大增加了2020年美国总统大选的复杂性。预计特朗普的政策焦点将转向国内,以避免多线作战,相信他有现实的迫切性尽快与中国达成阶段性的贸易协议。

无论特朗普是否连任,投资者均可关注大选后权益市场的反弹机会,或许连任的话相对反弹幅度会更大。

距2020年美国总统大选已不足一年,金融市场对美国大选的关注逐渐升温。目前有21位候选人表明意向参选。民主党内部的选情远未明朗,原纽约市长、商界大亨布隆伯格加入竞争,加之特朗普陷入弹劾调查困境,大大增加了选举前景的复杂性。

展望明年,我们可从主要候选人的政策主张和选情出发,对大选形势和大选对金融市场的可能影响做出预判,并展望更长时期的未来。

特朗普:连任机会

2016年,特朗普击败希拉里入主白宫,震惊全球。3年来,特朗普的另类执政风格暴露无遗,“美国优先”的经济政策将多边贸易和外交政策置于从属目标。不过,回过头看,特朗普的确在相当大的程度上兑现了当初的竞选承诺,包括通过了30年来最大规模的税改法案、重新谈判达成《美墨加协定》、对中国和欧盟等重要贸易伙伴加征关税、打击非法移民等。从金融市场看,特朗普多变的风格,不断掀起市场波澜,但也助长了美国“最长的牛市”。

2020年上半年,民主共和两党将进行党内初选,年中确定两党候选人,至11月3日正式投票选举。特朗普已宣布竞选连任,此外还有沃尔什和韦尔德两人表明参与共和党党内初选。目前特朗普在共和党内部的支持率接近90%,不出意外的话,特朗普受到的党内挑战非常小。

目前来看,选举人制度对特朗普是有利的。50个州加上哥伦比亚特区共计538位选举人构成选举人团(electoral college),各州的获胜者不论胜出多少票,均“赢者通吃”。2016年,特朗普就是凭借选举人团制度取胜(以304票对227票获胜),实际上其民众选票数少于希拉里。明年,特朗普丢失的选举人票只要不超过36张即可连任,意味着即使痛失宾夕法尼亚州(20票)和密歇根州(16票)两大重镇,依旧保有赢面。

判断特朗普的连任机会,从不利的角度讲,主要有三方面。

一是,低迷的民调满意度。特朗普自上任以来的满意度维持在40%左右,与前几任总统相比处于较低的位置。从各州对特朗普的净支持率来看,近3年出现了普遍的下降。虽然,目前的民调并不能有效预测明年的选举结果,特别在对手还没有出现的情况下,民调不能反映投票的“选择”特性。最大的启示在于,特朗普的满意度相当稳定,说明支持和反对的阵营壁垒分明。

第二,弹劾调查。这可谓是一场“政治豪赌”。由于国会弹劾成功的门槛很高,需要在共和党占优势的参议院取得2/3的得票,预计特朗普遭弹劾下台的概率仍然很低。历史上也从未出现过被弹劾下台的总统,明知不可为而为之,对明年大选的影响就比较复杂:一方面,调查可能持续数月,将使两党分歧进一步加剧,复杂指控和听证将给特朗普制造麻烦和民意损耗;另一方面,弹劾主导国内政治议题,特朗普占据媒体版面反而可能因祸得福,不利于民主党的总统候选人。当然,一旦在弹劾过程中曝出特朗普的重大丑闻,则有可能颠覆选情。

第三,共和党在州长选举中接连受挫。今年11月州长选举,共和党失去了传统票仓肯塔基州,作为重要的农业州,上届大选时特朗普曾在肯塔基以绝对优势胜出。值得注意的是,这次州长选举落败,选前特朗普为共和党候选人全力站台背书,因而对明年大选具有启示意义。

民主党候选人:温和与激进的抉择

民主党总统候选人的选情则仍比较混乱。民调显示,前副总统拜登支持率暂时领先,但提升乏力,主张“财富税”的参议员沃伦则一路“高歌猛进”,再度参选的“左翼老将”桑德斯则紧随其后。目前来看,民主党内部竞争异常激烈,内耗严重,缺乏具有领袖魅力的候选人。11月24日,亿万富翁、原纽约市市长布隆伯格正式宣布参加民主党总统候选人的角逐,或打破当前由拜登、沃伦和桑德斯组成的 “三足鼎立”格局。

从候选人的政策主张来看,摆在民主党面前的是“温和”和“激进”政策的抉择:拜登认为沃伦和桑德斯等人主张的征收财富税、推行全民医保(Medicare for All)、无条件消除学生债务等激进政策不切实际,将吓跑中间选民,使得特朗普连任。近年来,特朗普挑动“民粹”议题,美国政治变得更加对立和分裂,政治极化导致温和的中间选民减少,极右和极左倾向的选民增多,进一步刺激候选人采取“激进”的政策主张;这对采取中间路线的拜登不利,而同属温和派的布隆伯格的参选,可能进一步冲击拜登的选情,形势更加扑朔迷离。

经济与政治:影响大选的主要因素

历史上,现任总统具有明显的连任优势。自1933年罗斯福以来的12位总统中,连任失败的白宫主人只有3位。连任优势体现在知名度、执政资源、募集竞选资金、选民求稳心态等多个方面。不过,美国大选直到最后一刻仍充满未知,因为可能出现各种偶发事件的干扰。

从经济表现的角度来看,特朗普连任的概率是比较高的。当美国经济陷入高失业、低增速、高通胀的时期,在任总统连任的概率显著降低。而特朗普就任以来,通过税改和大规模财政支出等方式延续着历史上最长的经济扩张,目前失业率处于历史新低,经济仍在温和增长,亦不存在明显的通胀的压力。

从政策纲领看,两党的分歧明显。若特朗普成功连任,将会继续打击非法移民、寻求减税、处理医保问题、延续保护主义和单边外交政策、对传统盟友施压、退出国际协议和组织、加强对传统能源行业的支持等。如果民主党候选人成功击败特朗普入主白宫,民主党则倾向于通过向富豪大企业和华尔街加税、重提气候变化议题、改良全民医保法案、推动禁枪法案、规范监管超级科技公司、對外联合传统盟友等。

在贸易政策上,民主党总统候选人基本上认同需要继续降低美国贸易赤字、改善“不公平”贸易关系。他们与特朗普的区别不是战略上的,而是技术上的。部分民主党参选人(包括沃伦)表示如果当选愿意撤回对中国加征的关税,沃伦等人主张联合欧、日等传统盟友来集中处理与中国的贸易关系。可以说,民主党在本次总统大选中已经放弃了在对华贸易问题与特朗普针锋相对的辩论策略。这说明,在一定程度上,2020年大选不论结果如何,美国的贸易保护措施以及对华的科技安全限制都很难停止。

大选年的经济和市场表现对竞选结果至关重要。研究发现,大选年的经济增长对于选民投票倾向的影响要远远大于任期前几年的经济状况。这就意味着,要通过打“经济牌”赢得连任,特朗普就必须在明年进一步发力来保持经济增长和市场活力。预计特朗普的政策焦点将转向国内,有可能继续增加财政刺激力度,并进一步施压美联储放宽货币政策。为避免多线作战,我们相信,特朗普有现实的迫切性尽快与中国达成阶段性的贸易协议。

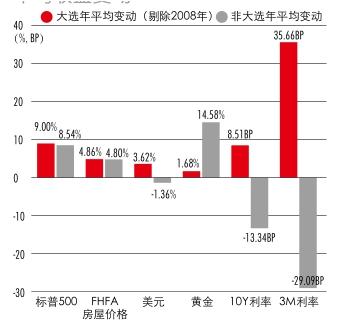

图1:大选年vs.非大选年大类资产平均收益变动

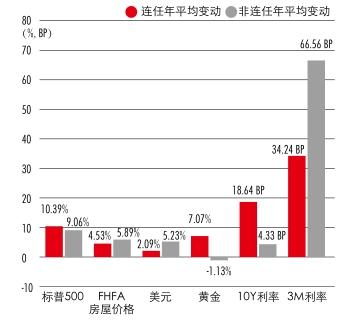

图2:连任年vs.非连任年大类资产的季节性表现差异

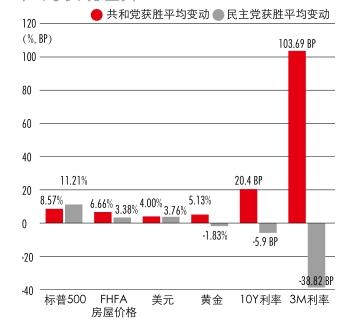

图3:共和党与民主党获胜年大类资产的表现差异

资本市场:让历史彰显未来

为了探寻美国大选对于不同大类资产的影响,我们统计了权益、房地产、固定收益、外汇和贵金属等资产在1950年至今的17轮总统大选期间的表现,分述如下。

第一,从大选年和非大选年的角度来看,大选年的美元表现强于非大选年,黄金和利率表现则弱于非大选年。主要逻辑是,在任总统倾向于推出利好经济增长的政策相关。此外,美股和美国房价的按年表现没有受到大选的显著影响。

其二,就大选年的季度表现来看,不确定性对市场产生明显扰动,风险资产通常呈现先弱后强的形态,美股在三季度表现明显弱于四季度的表现,而美元则相反。其逻辑是,在大选前期市场对竞选结果的不确定性表现出一定的避险情绪,而在大选结束后股市有望迎来风险释放后的反弹机会。

第三,在位总统是否寻求连任,也对资本市场有所影响。由于总统任期最多只能两届,在任总统是否连任,心态乃至政策明显不同。历史数据显示,权益市场在连任年中的表现好于非连任年;美元指数在连任年中的市场表现弱于非连任年;美债利率无论是连任年或是非连任年均呈现反弹迹象,其中长端利率在连任年反弹力度相对更强。一种可能的解释是,总统连任可以降低市场的风险预期,本身更加利于股强债弱的局面。

第四,从政党的角度来看,差异主要表现债券市场。若民主党获胜,市场多呈现股债双牛的局面;共和党获胜,市场则多呈现股强债弱的格局。这里似乎没有可靠的经济逻辑,或许纯粹是随机散步的结果。

总结而言,无论特朗普是否得以连任,投资者均可关注大选后权益市场的反弹机会,或许连任的话相对反弹幅度会更大。而本次若出现党派更换(民主党上台)或是特朗普连任概率下降的信号,投資者可能需要在第三季度减少权益的配置,此时由于政策不确定性因素较高,避险之下股市多呈现负收益。与之对应的是,第三季度美元指数则存在避险推动下的做多机会,反弹幅度又以民主党获胜情景下为高。需要强调的是,美国大选只是影响明年资本市场表现的众多事件之一,需要与各种其他因素共同考虑。