生猪价格回落,后市或将维稳

2019-12-18 06:07甄梦莹

猪业科学 2019年11期

甄梦莹

(中国种猪信息网,北京 100102)

1 2018、2019 年9 月中旬至11 月中旬养猪行情概述

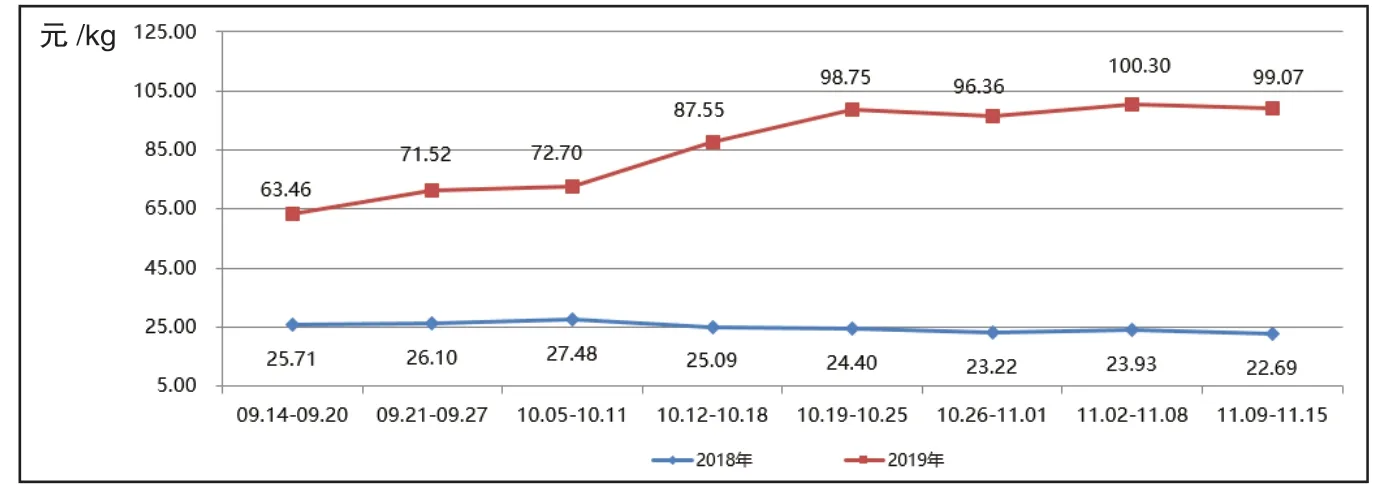

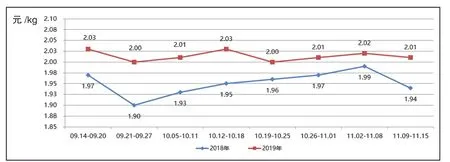

1.1 2018、2019 年9 月中旬至11月中旬全国仔猪价格

2018、2019 年9 月中旬至11 月中旬全国仔猪价格由图1 可以看出。统计时段内,2018 年仔猪价格总体呈现下降走势,小幅波动;2019 年仔猪价格呈现较为稳定的上涨走势,小幅波动。统计期间,2019 年价格整体高于2018 年。2019 年9 月14日—2019 年11 月15 日,全国仔猪平均价格为86.21 元/kg,比去年同期(24.83 元/kg)上涨247.20%。

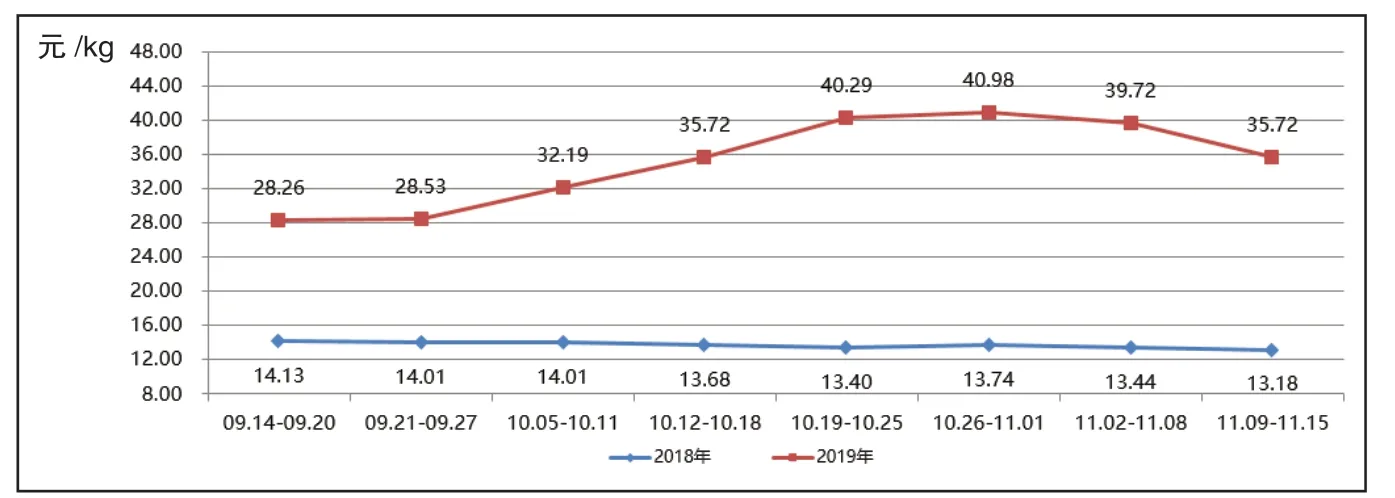

1.2 2018、2019 年9 月中旬至11月中旬全国生猪价格

2018、2019 年9 月 中 旬 至11月中旬全国生猪价格由图2 可以看出。统计区间内,2018 年生猪价格总体呈现下降走势,小幅波动;2019 年生猪价格前中期稳定上涨,后期有所下降,2019 年生猪价格整体高于2018 年。2019 年9 月14 日—2019 年11 月15 日,全国生猪平均价格为35.18 元/kg,高于去年同期(13.70/kg)上涨156.79%。

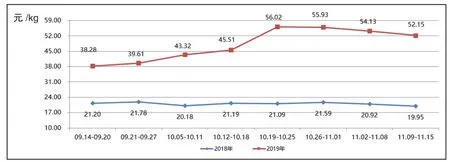

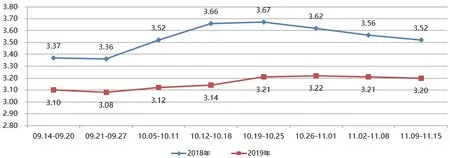

1.3 2018、2019 年9 月中旬至11月中旬全国猪肉价格

2018、2019 年9 月 中 旬 至11月中旬全国猪肉价格由图3 可以看出。统计区间内,2018 年猪肉价格小幅波动;2019 年前中期猪肉价格上涨,后期略有下降,2019 年价格整体高于2018 年。2019 年9 月14日—2019 年11 月15 日,全国猪肉平均价格为52.15 元/kg,较去年同期(20.99 元)上涨148.45%。

1.4 2018、2019 年9 月中旬至11月中旬全国玉米价格

图1 2018、2019 年9 月中旬至11 月中旬全国仔猪平均价格走势图

图2 2018、2019 年9 月中旬至11 月中旬全国生猪平均价格走势图

图3 2018、2019 年9 月中旬至11 月中旬全国猪肉平均价格走势图

2018、2019 年9 月中旬至11 月中旬全国玉米价格由图4 可以看出。统计区间内,2018 年和2019 年玉米价格均呈现波动走势。统计期间,2019 年玉米价格整体高于2018 年。2019 年9 月14 日—2019 年11 月15日,全国玉米平均价格为2.01 元/kg,高于去年同期(1.95 元/kg)3.08%。

1.5 2018、2019 年9 月中旬至11月中旬全国豆粕价格

2018、2019 年9 月中旬至11 月中旬全国豆粕价格由图5 可以看出。统计区间内,2018 年前期豆粕价格上涨,中后期下降,2019 年豆粕价格总体上涨,小幅波动。统计期间,2018 年价格整体高于2019 年水平。2019年9月14日—2019年11月15日,全国豆粕平均价格为3.16 元/kg,低于去年同期(3.54 元/kg)10.73%。

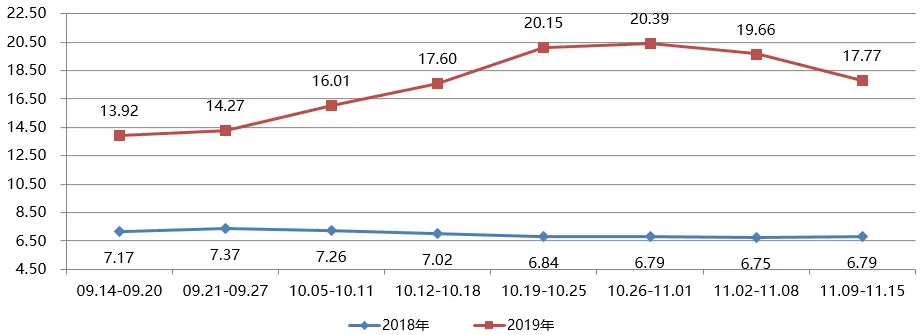

1.6 2018、2019 年9 月中旬至11月中旬全国猪粮比价

图4 2018、2019 年9 月中旬至11 月中旬全国玉米平均价格走势图

图5 2018、2019 年9 月中旬至11 月中旬全国豆粕平均价格走势图

图6 2018、2019 年9 月中旬至11 月中旬全国猪粮比价走势图

2018、2019 年9 月 中 旬 至11月中旬全国猪粮比价由图6 可以看出。统计区间内,2018 年全国猪粮比价总体呈现小幅下降走势,2019年前中期猪粮比价呈现大幅波动上涨走势,后期下降。统计期间内,2019 年猪粮比价整体高于2018年。2019 年9 月14 日 —2019 年11 月15 日,全国猪粮比价平均为17.47 ∶1,比去年同期(7.00 ∶1)提高了149.57%。

2 全国生猪价格走势分析

11 月,全国性生猪价格下跌开启,至11 月中旬,全国猪价已跌至阶段性新低。目前,市场缺乏利好因素支撑,当猪价和肉价飙升至一定高度后,终端消费异常低迷,其他肉类替代消费明显增多,对猪价进一步上涨形成明显的牵制;随着猪价一跌再跌,养殖户压栏惜售心理松懈,大量前期压栏的大猪牛猪集中抛售,屠宰企业借机持续大力压价;另外,为稳定市场猪肉价格保障民生,近期政府出台实施的一系列稳价保供政策已收到明显的效果,严厉打击了市场各类恶意囤炒行为,加速低价冻品库存的释放。供需双向利空下,短期猪价回暖上涨阻力较大,但当前生猪基础产能供应缺口依然巨大,猪价不具备持续下跌的基础和条件,当前下跌属于猪价超预期快涨后正常的回调整理过程。经过此轮震荡调整后,未来猪价走势也将会更理性,继续高价大幅上涨可能性不大,估计整体大概率高位平稳运行伴小幅上涨为主。

原料方面。国内玉米现货价格基本稳定,局部小幅偏弱。东北产区产地基层售粮进度依旧偏慢,加工企业库存较前期有所下降,部分企业库存仅半个月左右,部分种植户惜售情绪相对减弱。华北黄淮产区基层种植户售粮积极性一般,整体售粮进度慢于去年同期水平,本地新粮上量不明显,贸易商做库存意愿较弱,多数以随收随走为主,加工企业库存普遍偏低,且到货量一般。厂家连续上调收购价格,厂门到货量随着增加,部分企业收购价格随着厂门到货量增加灵活调整。目前,北方玉米主产区收割基本结束,种植户存在惜售心理,当前产地新季玉米上市量仍然偏少,在11 月下旬前的北方主产区夏玉米主力集中大量上市前的“空档期”,玉米价格可能有阶段性的上涨空间。进入11 月下旬后,随着主产区新玉米规模上市量增加,玉米供应将适度改善,届时玉米行情回调的几率将逐步抬升。

黑龙江产区大豆收割工作整体结束。由于大豆在生长季遭遇长时间低温多雨、寡照天气影响,大豆单产和质量有所下降,2019 年国产大豆面积增加对产量的影响受到明显削弱,预计黑龙江大豆总产量基本与上年持平或略低。产区新豆陆续上市交易,新豆蛋白含量偏低,企业收购积极性不高,农民惜售情绪较重。入市收购主体继续增多,除中储粮新增粮库外,绥化维维、金锣、冬雪等企业也加入到新豆收购热潮中,企业对大豆蛋白要求增加,贸易主体也加紧收购高蛋白粮源,参与者有看多心态积极入市。11 月份进口豆采购基本完成,但近期东北及华北地区部分油厂缺豆停机,开机率处于偏低水平,区域性供应偏紧或限制跌幅。但随着后期进口豆集中到港,国内供应压力增大,豆粕市场承压。市场对远期需求预期良好,但非洲猪瘟疫情影响下,短期需求较难大幅提高。11 月份豆粕市场面临多重压力,预计维持弱势格局。

猜你喜欢

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2020年23期)2020-12-15

现代营销·信息版(2019年11期)2019-11-18

今日农业(2019年12期)2019-08-15

商业经济(2016年10期)2016-11-11

法人(2016年5期)2016-05-28

农家顾问(2016年6期)2016-05-14

农家顾问(2016年5期)2016-05-14

财经界·下旬刊(2015年2期)2015-10-15