医疗保险支付方式改革对医疗费用和医疗负担影响的研究

2019-12-17 08:08李忠锦

中国卫生产业 2019年29期

关键词:改革

李忠锦

[摘要] 2015年,我国第一批设立的4个综合医改试点省份改革成效良好,国家在2016年将试点省份扩大到11个,并在试点省份率先进行医保支付方式改革。该文选取2015—2016年两期省级数据,利用标准的两期双重差分模型研究医保支付方式改革对医疗费用和医疗负担的净影响。研究发现,综合医改背景下的医保支付方式改革对门诊费用显著提高,对住院费用有降低但不显著,对医疗消费负担显著降低。据此,该文提出政策建议:应进一步完善并统一基于临床路径的医疗服务价格机制;推进日间手术发展,合理避免过度住院问题;推进分级诊疗、家庭医生、社区卫生服务中心的发展,将患者合理分流,以控制医疗成本。

[关键词] 医保支付方式;改革;双重差分模型;政策净效应

[中图分类号] R197 [文献标识码] A [文章编号] 1672-5654(2019)10(b)-0107-04

从微观来看,虽然医保覆盖率的提升增加了报销比例,但大多数研究表明中国家庭的实际医疗负担并没有减轻。从宏观来看,医疗费用增长较快,越来越多的地方政府面临着医保资金入不敷出的问题。医保支付方式改革的目标应该是采取总额预付下的混合支付模式,从而控制医疗费用的不合理增长,提高医疗质量,减轻家庭医疗负担。

该文试图对中国医保支付方式改革的政策净影响进行规范而严格的实证分析。在数据方面,该文选取2015—2016两期分省数据,均来自于各省统计年鉴。在研究方法方面,该文运用计量经济学“自然实验或准实验”的思想,采用“双重差分法”估计支付方式改革对医疗费用和医疗负担变化所产生的因果效应及其影响程度,以期避免当前文献存在的一些缺陷。该文选取双重差分法的基本思路是,如果支付方式改革产生了预期的政策效果,则支付方式改革的发生在一方面造成同一个省的医疗费用、医疗负担在改革前后的差异,另一方面造成同一个时间点上改革省和未改革省的差异,基于双重差异下的政策效果估计有效控制了其他同时改革政策的影响和各省在改革前存在的差异,从而能较为准确地识别出支付方式改革的净影响。该文研究发现,综合医改配合下的支付方式对门诊费用显著提高,对住院费用降低不显著,对医疗消费负担显著降低。

1 文献综述

关于总额预付的效果,陈治水等人[1]采取双重差分法,评估总额预付制度对肿瘤患者住院费用的影响,研究结果表明,总额预付制度显著降低均次住院费用4 414.79元,显著提高次均药品费用199.79元。该研究的结论认为,总额预付制对总费用的调控有一定效果,降低了患者的医疗负担,但药品费用和占比的控制依然是难点。该研究没有对药品费用提高做出合理解释,该文认为,药品费用主要受到药品加成和价格机制影响的,而不是付费方式。随后,冷家骅等人[2]又进一步对结直肠肿瘤手术患者的DRG分组情况和费用进行回归分析,以探究DRG分组和费用的影响因素。结论表明,平均住院日、病理类型、专病科室与否、肿瘤部位,是不同DRG分组和费用的主要影响因素。关于按人头支付的效果,荆丽梅等人[3]研究了2011—2015年浦东新区按人头支付干预前后新型农村合作医疗的相关数据,结果表明,按人头支付实行3年以来,医疗费用过快增长的趋势得到抑制,均次住院费用增长幅度明显下降,门诊和住院费用的实际补偿比例在60%左右,实际补偿比例有待提高。关于按病种支付的效果,刘亚非等人[4]对某医院2014年1月—2017年12月白内障手术的数据进行研究。结果表明,按病种支付方式下,白内障患者的诊疗费用显著低于按项目付费方式。林卓辉等人[5]對腹腔镜下胆囊切除术单病种付费的效果进行研究。结果表明,在单病种付费改革后,住院总费用虽有下降但不显著。该文对于该研究结论的合理解释是,在按病种支付改革中,价格标准的形成是基于临床路径的,手术费用的提高是基于临床路径定价的合理表现。关于按床日支付的效果,黄晓刚等人[6]对武汉市新农合2010—2015年重性精神病患者的病案数据进行研究。结果表明,均例医疗费用显著下降,且改革后的住院床日数显著减少。

从相关文献的研究方法来看,对于按病种、按床日付费的效果研究多采用t检验方式,对按人头付费和总额预付的效果研究多采用实验的方法。该文认为,t检验无法表明因果关系,不是研究支付方式改革效果的最佳方法。因此该文选择双重差分模型,对各省支付方式改革的效果进行研究。

2 数据和模型

该文选取2015—2016两期31省级年度数据,其中包含11个省级综合医改试点,数据来自于各省统计年鉴。从各综合医改省份的支付方式改革进度来看,改革是分层次推进的。这样的数据结构使本文可以把医保支付方式改革近似为一种“准自然实验”进行政策效果的实证分析。

该文主要关心的被解释变量,人均门诊费用、人均住院费用,反映医疗费用水泡;家庭人均医疗消费占总消费的比重,反映医疗消费负担。用于反映医保支付方式改革进程的解释变量是两组虚拟变量:“实验组”(该省属于改革试点,则取值1,否则等于0)、“实验期”(该省进入全面改革,则取值1,否则等于0);该文的控制变量包括个人卫生支出占总卫生支出比重、医药产品价格指数、卫生支出占GDP比重、公立医院数、家庭人均可支配收入、居民年均就诊人次、住院手术次数、平均住院日。主要变量的统计特征描述见表1。

政策实施与否可以近似于自然科学实验中对实验对象进行某种“实验”。其中,受到政策影响的省称为“实验组”,未受到政策影响的省称为“控制组”,通过比较实验组和控制组就可以判断相应的政策效果。为研究支付方式改革的对于医疗费用和医疗负担的净影响,该文设定3个模型,分别对门诊费用、住院费用、医疗消费占比进行差分回归。

模型1:Outpatient Expit=β0+β1Treatedi*Timet+β2Tre-atedi+β3Timet+γRit+εit(1)

模型2:In-hospital Exp=β0+β1Treatedi*Timet+β2Tre-atedi+β3Timet+γSit+εit(2)

模型3:Health Exp/Total Exp=β0+β1Treatedi*Timet+β2Tre-atedi+β3Timet+γTit+εit(3)

Outpatient Expit为均次门诊费用,In-hospital Exp为均次住院费用,Health Exp/Total Exp为家庭人均医疗消费占总消费支出比重;Treatedi为实验组(Treatedi=1,如果个体i∈实验组,Treatedi=0,如果个体i∈控制组);Timet为实验期(Timet=1,如果t=2,Timet =0,如果t=1),交互项Treatedi*Timet(取值为1,若i∈实验组,且t=2;反之取值为0);控制变量集Rit包括Health Exp/GDP(卫生支出占GDP比重)、PCDI (人均可支配收入)、Public Hospitals(公立医院数量);控制变量集Sit包括Public Hospitals(公立医院数量)、PCDI(人均可支配收入)、Operations(住院手术次数);控制变量集Tit 包括Price Index(医药产品价格指数)、Personal Exp(个人卫生支出占总卫生费用的比例)、Patients Times(居民年均就诊人次)、Average In-hospital Days(平均住院日)。

3 实证结果与分析

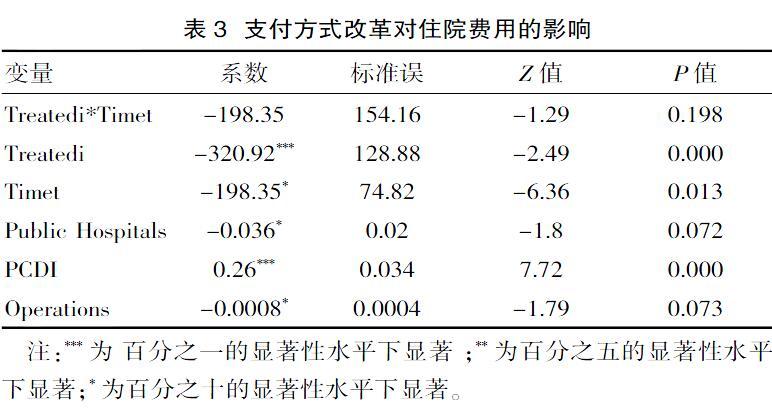

模型1的估计结果见表2。模型1中交互项Treatedi*Timet的系数为支付方式改革对门诊费用的净影响。支付方式改革显著提高了门诊费用,均值提高7.72元且在1%的显著性水平下显著。样本中,均次门诊费用的均值为228.35,即支付方式改革使得均值提高3.38%,增长低于10.00%,增长控制在合理区间。从现实证据来看,确实可能产生参保人群和未参保人群之间的成本转移问题。由于该文选取的省级数据无法区分参保人群和未参保人群,门诊费用的均值是基于全部患者,所以该文认为支付方式改革使得门诊费用提高的原因可能与成本转移问题和该文数据的局限性有关。需要注意的是,现阶段我国医保支付方式改革的目标是控制医疗费用的不合理增长,医疗费用增长控制在合理区间(增长低于10.00%),即表明政策达到预期目标。在控制变量中,人均可支配收入显著提高均次门诊费用,均值提高0.002 9元且在1%的显著性水平下显著。由此可见,收入的增长对于就医档次没有大幅度提高,较符合我国实际情况。模型2的估计结果见表3。

注:***为 百分之一的显著性水平下显著 ;**为百分之五的显著性水平下显著;*为百分之十的显著性水平下显著。

模型2中交互项Treatedi*Timet的系数为支付方式改革对住院费用的净影响。差分估计量为-198.35,差异无统计学意义(P>0.05)。(P=0.198)与上文门诊费用的提高同理,该文住院费用降低不显著可能也与成本转移问题和该文数据无法区分参保人群和未参保人群的局限性有关。在控制变量中,人均可支配收入显著提高住院费用,均值提高0.26元且在1%的显著性水平下显著。对比上文人均可支配收入对门诊费用的影响,可支配收入对住院费用的影响明显更大。一个合理的解释是,住院治疗往往对医疗服务技术水平的要求更高,所以该类患者在经济条件允许的情况下更愿意提高就医档次,与我国的实际情况较为符合。公立医院数量显著降低住院费用,从一定程度上反映了医疗服务在供给增多时价格下降的趋势。住院手术次数显著降低住院费用,从另一个侧面佐证了支付方式改革的政策有效性。在支付方式改革后随着手术次数增加,住院费用反而显著下降,很可能是因为支付方式改革后通过按病种或是按人头、按床日付费的方式,有效控制了多次手术的住院费用,这也从另一个侧面反映了住院费用的估计量不显著很可能是因为成本转移现象,而不一定是因为政策无效。模型3的估计结果见表4。

注:***为 百分之一的显著性水平下显著 ;**为百分之五的显著性水平下显著;*为百分之十的显著性水平下显著。

模型3交互项Treatedi*Timet的系数为支付方式改革对医疗消费负担的净影响。支付方式改革显著降低了医疗消费占总消费的比例,均值降低0.56%且在1%的显著性水平下显著。在样本中,家庭人均医疗消费占总消费支出比重的均值为8.04%,支付方式改革使得均值降低6.97%。支付方式改革显著降低了医疗消费负担,该文认为可能的原因是,支付方式改革确实降低了参保人群的住院费用,而住院产生的消费负担往往大于门诊产生的消费负担,住院负担的降低抵消了门诊负担的增加,使得最终支付方式改革降低了总体医疗消费负担。

4 结语

从该文得到的实证结果来看,为配合支付方式改革,医疗保险补偿力度在加大;从另一方面反映了,支付方式改革对于控制医疗费用的不合理增长起到一定效果。

目前,支付方式改革还面临一些问题,如:相关医疗服务价格机制还不够完善,使得支付方式改革无法控制费用的效果弱化;分级诊疗、家庭医生、社区卫生中心等向下分流的改革措施滞后于支付方式改革,患者聚集在头部医院使得医疗费用增长,使得支付方式改革的作用弱化。在价格机制方面,我国已经取消公立医院药品加成,控制了药费的不合理增长,但基于临床路径的价格形成机制尚未完善,存在国家标准和各省标准无法对接,省级标准和市级标准无法对接的情况。日间手术尚处于试点阶段,依然存在住院过度的问题,造成额外的医疗成本。分级诊疗、家庭医生、社区卫生中心的发展进度依然缓慢,尚在探索阶段。

[参考文献]

[1] 陈治水,冷家骅,刘忆,等.基于双重差分法的总额预付制度对住院费用影响评估[J].中国医院管理,2018,38(4):53-55.

[2] 冷家骅,刘忆,刘晶,等.结直肠肿瘤手术患者DRGs分组效果与费用分析[J].中国卫生经济,2017,36(5):29-32.

[3] 荆丽梅,舒之群,李明,等.新型农村合作医疗按人头支付政策干预的实证效果评价[J].中国卫生经济,2017,36(7):35-37.

[4] 刘亚非,郝义彬,孙长青.按病种付费在白内障手术治疗中的效果评价[J].中国卫生产业,2018,15(25):106-107.

[5] 林卓辉,谭文明,龚世菊,等.临床路径用于腹腔镜下胆囊切除术单病种质量控制的效果评价[J].中国药物经济学,2018, 13(10):15-18.

[6] 黃晓刚,刘星媛,王晓刚,等.武汉市新农合重性精神病按床日付费效果评价[J].中国农村卫生事业管理,2016,36(8):966-968.

(收稿日期:2019-07-10)

猜你喜欢

改革(2021年10期)2021-10-23

汉语世界(The World of Chinese)(2020年4期)2020-08-14

福建基础教育研究(2019年10期)2019-05-28

南方周末(2018-08-16)2018-08-16

群众(2016年10期)2016-10-14

当代党员(2016年1期)2016-09-10

北京教育·高教版(2016年6期)2016-06-30

北京教育·高教版(2016年6期)2016-06-30

人民论坛(2015年18期)2015-09-10

恋爱婚姻家庭·养生版(2014年6期)2014-08-15