浅析中小企业增值税税收筹划

——以JT公司为例

2019-12-17 09:57

新营销 2019年12期

(广西大学 广西 南宁 530004)

一、增值税税收筹划的涵义

增值税,是我国第一大税种,是以商品和劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。企业对增值税进行筹划,就是在法律许可的范围内,利用相关增值税税收政策和优惠,通过各种活动的事先筹划、安排,在增值税税收方面尽可能取得节税的经济利益,从而达到涉税风险最小、税负最轻、维护纳税人权益、税后利润最大和企业价值最大的目的。

二、JT公司增值税涉税现状分析

(一)JT公司简介

JT公司成立于2004年,是一家以房屋建筑工程施工为主营业务,市政工程、钢结构、建筑装修装饰工程及金属门窗等多种工程的建筑施工单位。注册资本2 000万元,企业员工619名,2018年营业收入95 117 670元人民币,具有工程投资、设计、勘察、施工、管理等多方面业务能力。依据国家统计局《统计上大中小微型企业划分办法(2017)》规定,建筑业营业收入80 000万元以下或资产总额80 000万元以下的为中小微型企业,其中营业收入6 000万元及以上且资产总额5 000万元及以下的为中型企业,所以JT公司属中小企业。

(二)JT公司增值税涉税现状

首先,通过查阅相关资料得知,JT公司近三年的增值税税负逐年递增,说明JT公司自身内部没有做好增值税的税收筹划。从JT公司税负与同行业税负的比较可以看出,JT公司不仅没有做好自身内部增值税的税收筹划,而且近三年每一年的数值都高于行业平均水平且差距逐年增大,说明JT公司在增值税税收筹划方面不仅纵向没有做好,而且横向也远不如行业平均。这种趋势势必会对JT公司的盈利能力、抵抗风险能力、经营能力、偿债能力及竞争力等方面造成一定影响,使企业税后收益减少。要想改变这种不利局面,需要对JT公司的增值税税收进行相应筹划。JT公司增值税税收筹划存在着诸多问题。例如,缺乏税收筹划的积极性、主动性;未建立税收的内控规范;筹划环节出现错位;税收的筹划方式十分单一,缺乏针对性等问题。

三、增值税税收筹划方案设计

(一)进项税额筹划

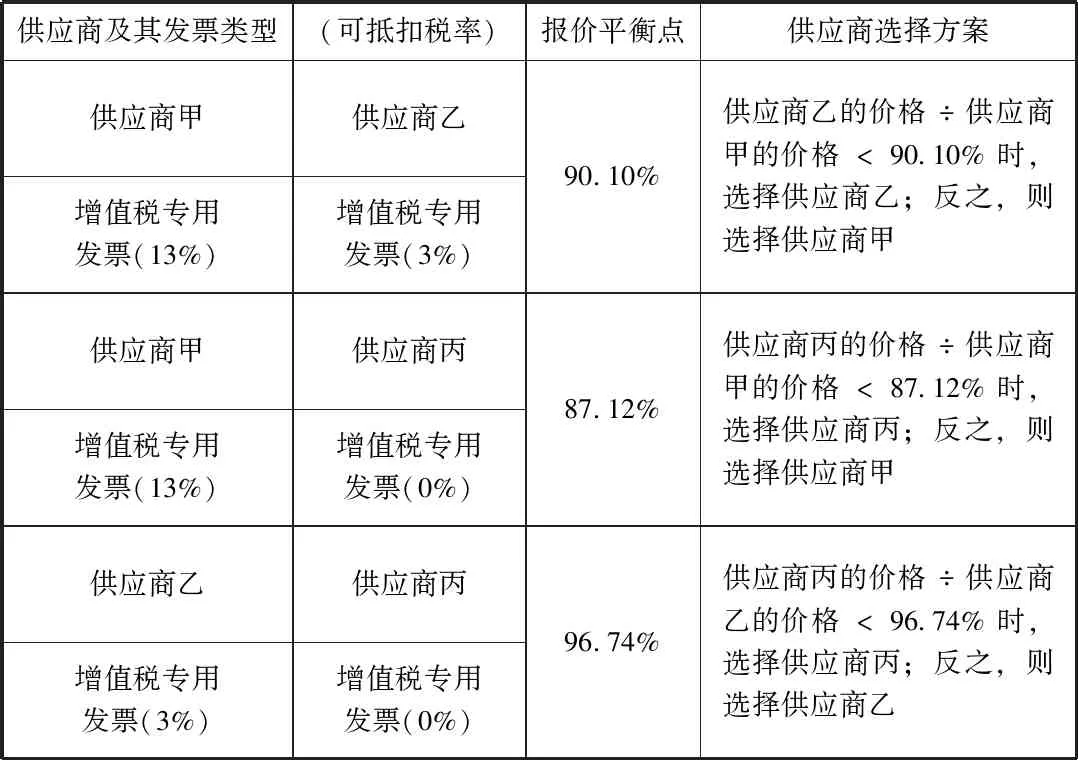

JT公司以往购进材料只问商品价格,而不管发票,这种行为需要改变。应着重考虑供应商能否提供增值税专用发票(以下简称“增值税专票”)。即面对同等纳税人身份如小规模纳税人企业,在材料品质相近的前提下既要关注价格,又要关注发票种类。在进行价格谈判前,应首先考虑供货方能否开具或提供增值税专票,在供应商都承诺能够提供增值税专票的条件下,选择价位最低的供应商。在实际交易中,由于各种可变因素,采购往往更多考虑“总支付”水平,此时,综合考量供应商的“含税报价”。假设,JT公司拟购买某材料(增值税税率为13%),供应商分别为一般纳税人供应商甲、小规模纳税人供应商乙(可代开增值税专票)和丙(不能代开增值税专票)。设销项税额为Y,三位供应商含税报价分别为A、B、C,则

①建立平衡等式:选择A的综合成本=选择B的综合成本

综合成本=不含税报价+(销项税额-进项税额)×(7%+3%+2%)

②将数据带入平衡等式A/(1+13%)+[Y-A/(1+13%)×13%]×12%=B/(1+3%)+[Y-B/(1+3%)×3%]×12%

③计算并得出采购价格平衡点

平衡点为B÷A=90.10%,即小规模纳税人的含税报价=一般纳税人的含税报价的90.10%时,JT公司的综合成本相等。同理,可测出供应商乙与丙、甲与丙的报价平衡点。

依此可得出不同平衡点下供应商选择方案,如表1所示。

JT公司选择物资供应商时可按表价格平衡点所列原则,选择综合采购成本最低的供应商,从而取得较大的税后收益。例如,若JT公司购买原材料水泥,有三家供应商竞标,其中:一般纳税人供应商甲和乙,分别报价为113万元和120万元,小规模纳税人丙,报价为108万元,比价方法如下:

①甲乙比较。都是属于一般纳税人,适用的增值税税率同为13%,因此甲、乙之间,JT公司选择报价相对较低的供应商即可,即JT公司应该选择甲作为其水泥供应商。

②甲丙比较。甲为一般纳税人,适用13%的税率;丙是小规模纳税人,适用3%的征收率。以丙的含税报价除以甲的含税报价得出结果为95.58%(108/113),根据表1可知,95.58%大于平衡点90.10%。从中看出,JT公司选择甲供应商会使得综合成本最低,更有机会获利。可见,并不应盲目选择报价低的,虽然一般纳税人甲报价高于小规模纳税人丙,但通过分析可知,选择甲更划算。

表1 采购价格平衡点表

(二)销项税额筹划

JT公司的工程项目竣工周期往往比较长,可以从纳税义务发生的时间进行筹划。例如,根据工程进度配比收入和成本来改变收入的确认方式,或根据签订合同时灵活掌握并延迟收入确认的时间,但是要避免在没有收到款项就开具发票,帮买方垫支税款。尽管延迟确认收入没有降低实质的税基,但这种节税手段为公司取得了流动资金,进而获得了资金时间价值。

四、结论

企业增值税税率的又一次调整给中小企业带来的是把双刃剑,不仅是机遇也同样面临着巨大的挑战。通过对JT公司实地调研以及近几年的财务数据分析测算,发现JT公司近年整体税负不降反增。主要是由对政策反应不够迅速,缺乏税收筹划的整体意识等问题造成的。

本文依照“成本—效益原则”、合规合法等前提和基础,以降低公司涉税成本为目标,对JT公司进行增值税税收筹划进行研究,得到以下结论:

(1)通过对合同的有效分析、管理,在纳税期限内合法、适度地递延纳税申报时间,能够收获资金的时间价值,获得实际的节税利益。

(2)在劳务外包业务中,JT公司如果加强与信誉良好、经验丰富的一般纳税人供应商合作,很有可能获得更多可抵扣的增值税进项发票,进而有效降低企业在税负方面的成本。

(3)正确区分存货等的正常与非正常损失,避免不必要的进项转出。

(4)建筑业的分别核算中甲供工程、清包工增值税可以选择简易征收方式,这样JT公司可选择范围增大,通过与一般纳税方式相比较,选出最佳征收方式,从而起到降低税负成本的效果。

猜你喜欢

稀土信息(2021年9期)2021-11-11

稀土信息(2021年7期)2021-09-19

稀土信息(2021年1期)2021-02-23

烟台果树(2019年1期)2019-01-28

传媒评论(2018年7期)2018-09-18

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

IT时代周刊(2015年7期)2015-11-11

山西农经(2015年7期)2015-07-10

税收经济研究(2014年2期)2014-02-28