新政府会计制度对事业单位固定资产核算与管理影响

2019-12-16 08:10吴炜

行政事业资产与财务 2019年21期

吴炜

摘 要:随着2016年《政府会计准则第3号――固定资产》的颁布和2017年《政府会计制度》的出台,事业单位固定资产核算与管理业务发生了较大变化。本文结合政府会计制度的主要特征,重点分析了政府会计制度的实施给事业单位固定资产核算与管理所带来的主要变化,并在此基础上提出事业单位应对变化建议,以期能够对事业单位尽快适应政府会计制度、完善固定资产核算和管理机制、保障固定资产的安全完整提供有益参考。

关键词:事业单位;政府会计制度;固定资产;核算;管理

一、政府会计制度特征概述

2017年财政部颁布和印发了《政府会计制度――行政事业单位会计科目和报表》,并规定各级各类行政事业单位于2019年1月1日起执行,这与之前的《政府会计准则――基本准则》等共同构成了新政府会计制度体系。从总体上来看,此次政府会计制度体系的实施统一了行政事业单位的会计核算和管理,把两种核算基础从一个核算体系中剥离,重新创建了双重功能的会计核算模式,具有两个基本特征。

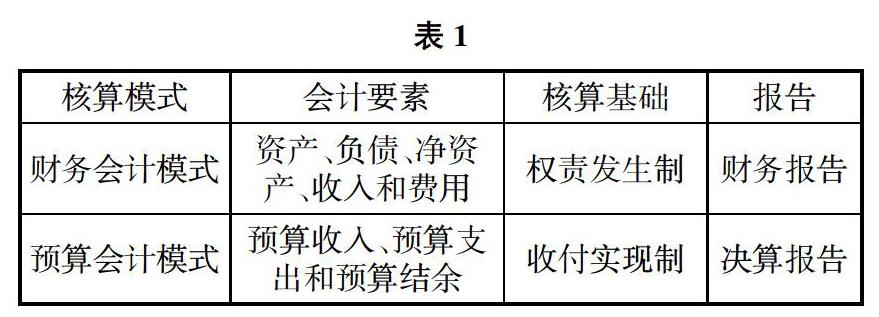

一是适度分离的特点,即核算模式、会计要素、核算基础和报告的适度分离(如表1所示)。

二是相互衔接的特点,即进行财务会计和预算会计的平行记账,并通过编制本年预算结余与本年盈余差异调节表来实现二者之间的相互钩稽验证。

二、政府会计制度的实施对事业单位固定资产核算与管理影响

政府会计制度体系的两个基本特征对于事业单位财务管理的影响是巨大的,从其具体内容来说,固定资产的核算和管理所受影响最大,并因此而产生了一定困境。

1.政府会计制度下事业单位固定资产核算与管理变化分析

一是固定资产定义和分类的变化。在原有会计制度中对于固定资产的定义解释是以为实现经营管理目标而“持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产”,主要强调事业单位对资产的“持有”和“使用”,而在政府会计制度中,对于固定资产的定义主要是以事业单位会计主体为满足自身业务需要而“控制”的资产,不仅从一定程度扩大了固定资产所涵盖的范围,同时更突出了固定资产使用后的利益流动路径,更符合权责发生制的需求,从而也更利于事业单位对固定资产进行核算管理。固定资产的分类由原来的四大类被细化为专用设备、家具用具、房屋和构筑物、动植物、文物及陈列品、图书档案以及通用设备七大类。

二是固定资产折旧发生了较大变化。固定资产折旧的计提管理是事业单位固定资产核算与管理的一项重要内容,在政府会计制度下事业单位的固定资产折旧在核算与管理过程中发生了四方面的变化:其一是固定资产折旧的会计科目设置发生了变化,“累计折旧”科目变更为“固定资产累计折旧”,取消了“待冲基金”科目,从而有效防止部分单位错误使用该科目而无法冲销等问题,提高了事业单位固定资产核算与管理数据的真实性和准确性;其二是折旧计提时点规定有所变化,即将原来的“当月增加和减少的固定资产都从下月开始和停止计提折旧”变更为“必须严格按月计提折旧”,预先报废的固定资产不需补提折旧,已提足折旧继续使用的固定资产不需要计提折旧;其三是固定资产的折旧年限发生了一定的变化,计算机和办公设备的折旧年限由原来的5年调整为6年,而家具类的折旧年限从5年调整为15年,并且年限的调整不进行追溯;其四是固定资产折旧的分类随着资产分类细化而随之变化,折旧的分类也更为细化。

三是对事业单位固定资产的核算与管理提出了更高的要求。按照财政部门在《行政事业单位国有资产年度报告管理办法》的要求,事业单位必须在日常的运营管理过程中对固定资产做好资产报告的编制、汇总、分析以及报送等工作,以及时反映单位固定资产的占有、使用和变动等情况,这从侧面也反映出了财政部门对事业单位固定资产核算与管理提出了更为具体、细致的要求,对于事业单位固定资产核算与管理水平的提升具有促进作用。

2.政府会计制度下事业单位固定资产核算与管理困境分析

一是固定资产折旧年限的延长给核算和管理基础较弱的事业单位带来了较大的困难和障碍。按照新旧会计制度衔接的规定,事业单位固定资产折旧年限的调整和变化虽然不用进行追溯调整,但是对于资产种类和使用状况较为庞杂的事业单位来说却并非易事,不仅财务人员的业务素质难以快速适应新会计制度的要求,同时在核算和管理方法、制度方面的欠缺同样使得在实施时存在诸多困难和障碍。

二是待冲基金科目的取消对部分事业单位的运营管理绩效产生了不利影响。在实施政府会计制度的过程中,部分单位存在待冲基金的余额与实际存在不相符的问题,按照新旧会计制度衔接的规定,没有及时冲减的待冲基金科目余额直接调整至累计盈余科目,对于之前的历史遗留问题采用这用方式处理将会对制度实施当年的事业单位运营绩效产生一定的不利影响。

三是事业单位固定资产核算与管理的内部控制活动不能及时适用政府会计制度的新要求。按照政府会计制度的要求,事业单位的固定资产核算与管理应当是向着资产的安全性、完整性和管理精细化方向发展的,这就对单位固定资产核算与管理的内部控制活动提出了新要求,但是当前事业单位在固定资产核算与管理过程中受重视度不足、制度不健全等因素的影响,在固定资产的账实相符、固定资产的采购、使用和处置等环节缺乏较为严格的审批和监督等,难以充分满足政府会计制度的要求。

三、事业单位应对变化和影响的策略分析

結合事业单位在实施政府会计制度过程中,在固定资产核算与管理方面发生的新变化和存在的主要困境,笔者结合实际工作经验和固定资产核算与管理的相关准则和制度,建议从以下角度采取对策来应对这些影响。

1.从全面提升事业单位财务人员业务素质入手,强化固定资产核算的准确性

政府会计制度的实施,使得事业单位的固定资产核算由原来的以收付实现制为基础,变更为收付实现制和权责发生制平行核算的模式,这对于之前习惯了收付实现制为基础的事业单位来说是一项巨大的挑战,因此为提升事业单位固定资产核算的准确性,首当其冲的是必须对财务人员进行标准、规范的政府会计制度培训,以全面提升财务人员的业务素质,确保固定资产核算的真实准确性。

猜你喜欢

海南金融(2022年3期)2022-04-14

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

股市动态分析(2015年36期)2015-09-10