上市公司投资模式分类及业绩表现研究

2019-12-16 01:44单爽周石鹏

科技与管理 2019年5期

单爽 周石鹏

摘 要:我國上市公司的投资问题已经成为投资者和研究者关注的热点问题。本文选取沪深A股2014家上市公司数据为研究样本,以投资分类为指标进行聚类分析,使用财务业绩指标进行主成分分析,联系实际对聚类分析结果与主成分分析综合得分进行对比,探究不同投资模式下,财务因子综合得分情况,最终得到适合进行投资领域研究的590家公司。研究结果表明:投资模式可分为6类;而主成分分析结果显示,偏重均衡投资模式、股权投资模式、债权投资模式的公司经营状况均良好,而偏重固定资产投资模式的企业财务状况相对较差。基于以上方法得到的结果对进一步研究投资与公司治理的关系有一定的指导意义,对预测公司发展前景有一定的参考价值。

关 键 词:上市公司;投资模式;聚类分析;主成分分析

DOI:10.16315/j.stm.2019.05.001

中图分类号: F2766

文献标志码: A

Research on investment pattern classification and performance

of listed companies

SHAN Shuang, ZHOU Shipeng

(Business School, University of Shanghai for Science and Technology,Shanghai 200093, China)

Abstract:The investment problem of Chinas listed companies has become a hot topic for investors and researchers. This paper selects the data of 2014 listed companies of Shanghai and Shenzhen Ashares as research samples, analyzes the investment classification as indicators, uses the financial performance indicators for principal component analysis, and compares the cluster analysis results with the principal component analysis comprehensive scores. Exploring the comprehensive scores of financial factors under different investment patterns, and finally the results were 590 companies suitable for research in the investment field. The results show that the clustering divides the samples into six categories, and the results of principal component analysis are good, which proves that the classification results obtained by clustering are good. The results of principal component analysis show that the companies that emphasize balanced investment pattern, equity investment pattern and debt investment pattern are all in good operating condition, while those that emphasize fixed asset investment pattern are in poor financial condition. The results obtained based on the above methods have certain guiding significance for further research on the relationship between investment and corporate governance, and have certain reference value for predicting the development prospect of the company.

Keywords:listed company; investment pattern; cluster analysis; principal component analysis

收稿日期: 2019-05-13

作者简介: 单 爽(1995—),女,硕士研究生;

周石鹏(1961—),男,副教授,硕士,硕士生导师.

根据中证网数据显示,用来衡量投资效益的增量资本产出率(ICOR)自金融危机后的2009—2015年ICOR平均值上升至4.9,并呈现继续走高的趋势,至2017年已达到7左右,这意味着我国上市公司的投资效率在逐年降低。现阶段,虽然我国经济不断增长,但由于许多企业在微观上的管理混乱,大量盲目重复建设不断产生,许多企业投资方面出现了诸如投资不足和投资过度此类问题,投资过度和投资不足都是实际投资水平与适度投资水平不同程度上的偏离,近几年,投资问题已成为众多学者一致关注的学术热点问题之一。基于此,为营造科学稳定的优良投资环境,使公司投资状态趋于适度投资水平,探究上市公司的投资模式就显得尤为重要。

本文试图通过聚类分析找到适合进一步研究投资方面领域的公司,再通过主成分分析得出财务业绩能力得分,对比不同投资模式下,各分类平均得分情况。选取2014家A股上市公司及相关投资评价和业绩评价两方面指标,结果以期为投资方面的研究提供一定的参考。本文结果针对各类投资模式,为投资者在当前市场经济环境和企业发展能力下提供更加有效的投资依据,提高其投资收益。现有研究表明,投资结构与企业绩效密切相关,本文通过对投资模式的研究,以期为企业制定投资计划、优化投资结构提供参考,从而提高其综合绩效。

1 文献综述

针对聚类分析和主成分分析研究投资相关问题的方法,国内已有不少学者用此方法研究了相关领域的问题。王瑞红等[1]选取我国15家生物制药行业上市公司为样本,聚类将公司分为3类,对指标进行主成分分析,并对结果进行排序。结果指出,我国大部分生物制药公司的投资风险分布较为均衡。杨艳萍等[2]对我国风险投资进行了行业聚类,文章将风险投资的22个行业按照行业发展水平的不同,将各行业分成3类,研究每一类行业的特点。刘敬赏[3]以我国15家房地产公司为样本,选取影响房地产投资的10个风险指标,对上市公司进行聚类识别,研究指出,我国大多数房地产上市公司的投资风险相似性较大且风险处于高水平。

冯伟等[4]运用聚类和方差分析进行投资分析,通过对股票的收益性,成长性等方面来衡量股票的相似度,为投资者确定投资范围和投资价值。张树敏等[5]利用123家中小主板公司数据,运用聚类和判别分析法对其盈利、成长和扩张能力进行分类,结果能帮助投资者选择合理的投资组合。赵惠芳等[6]以沪深两市24家综合行业公司为例,选取13个财务指标带入模型,采用因子分析与聚类分析法分析其投资价值,以使投资者风险最小化,投资收益最大化。马青华等[7]选取了114家股票市场样本,对财务指标数据进行系统聚类和判别分析,以期帮助人们减少跟风投资、盲目投资现象,为其能更好得决策选股。徐晓飞等[8]选取30家新三板公司数据,通过 KMeans聚类分析法评价其业绩情况,进而分门别类,以期引导投资者更好的了解市场趋势和投资方向。

此外,还有一些学者用聚类分析了金融投资领域的相关问题。谢桂标等[9]选取了金融业50家上市公司,先利用因子分析降维处理,再利用聚類分析将上市公司分成4类,最后评价每类上市公司的综合得分,为投资者提供选股建议。宋洁[10]探讨了聚类分析方法在金融投资领域的应用含义,并选用深证A股上市的25支公司为案例,详细谈论该方法在金融投资方向的应用。黄嘉奇[11]以随机选择的上海A股25支股票为样本数据进行聚类,以金融投资为分析主体,分析了股票在金融投资中的应用方略,为人们理性投资提供依据,同时可以削弱人们的金融投资风险。Bai等[12]选取上海A股股票,采用Kmeans聚类将股票分为其内部模式相似的4类,并探究个股间的相互关系。结果表明,尽管2支股票不属于同一行业,但在模式相似的股票间存在单向格兰杰因果关系。此结论可以给股票投资者提供一定决策支持。关于国外基于聚类分析方法对投资的研究不太多,主流杂志上未查到相关文献。

综上,通过聚类和主成分分析方法研究上市公司投资的问题,内容大多以投资风险、金融投资、投资价值等进行分析,大都以单纯的财务指标为数据进行分析且使用的样本量不多。因此,本文第2部分进行文献回顾,第3部分进行指标选取,依据投资类别区分投资模式选取投资指标,依据业绩表现选取财务指标;第4部分对投资指标进行聚类分析,对财务指标进行主成分分析,本文将为探究投资与其他领域如公司治理的关系提供一定的参考和借鉴。

2 指标选取

2.1 聚类分析的指标选择

本文将投资水平作为公司投资评价的主要指标。若按照投资得方向和投资范围,投资可分为对内投资和对外投资;而对外投资按照产权关系,分为股权投资和债权投资。本文将固定资产投资作为对内投资的主要部分,因此将投资分为固定资产投资、股权投资和债权投资3类。由新会计准则,取消了长期债权投资,将其重分类为交易性金融资产、可供出售金融资产以及持有至到期投资,此处将3类合并称为债权投资。按投资分类衡量企业投资水平的重要因素是其各分类的投资规模。基于以上,投资评价选取的指标为投资水平、固定资产投资规模、股权投资规模以及债权投资规模4个指标。具体计算式如表1所示。

2.2 主成分分析的指标选择

上市公司基本面的债务融资能力、盈利能力和成长能力是支持企业进行投资的长期因素,也是判断公司是否具备投资能力的关键因素。本文预从上市公司的债务融资能力、盈利能力和成长能力3个方面反映公司的经营业绩水平,选取其中具有代表性的指标进行主成分分析。

1)债务融资能力。对于任何一家公司而言,在其发展中,融资便利及融资规模很大程度上决定了公司的发展,本文采用流动比率、速动比率和资产负债率3个指标来衡量。若值偏低可能说明公司经营过于保守,投资水平不足;过高又表明公司过于注重融资,投资水平过度。

2)盈利能力。盈利能力能直接反映整个公司的获利能力。本文选取总资产收益率、净资产收益率、营业毛利率和每股收益4个指标来衡量上市公司的盈利能力。总资产收益率反映了企业资产的综合利用效果;净资产收益率反映了企业自有资金的投资收益水平;营业毛利率是公司主要收入源头,其值越高则公司在市场上越有占有率;每股收益越高,代表公司拥有越强的获利能力。盈利能力越强的公司,其投资水平相较而言会越高。

3)成长能力。公司成长能力能够反映企业未来发展前景,成长性好的公司能够通过融资方式获取资金扩大其经营能力,这便意味着拥有更多的资金进行投资活动。成长能力选取总资产增长率和净利润增长率2个指标。

因此,本文将使用以上具有代表性的4个投资指标进行聚类分析,并使用9个财务业绩指标进行主成分分析。

3 实证分析

3.1 样本选取与数据处理

本文以2017年我国A股上市公司为研究样本,剔除了ST公司和金融保险业、体育文化业、餐饮等较小服务行业以及农林牧渔业等极其不重视投资的行业、数据披露不完全的公司后,最终得到2014家上市公司數据。其中,公司的业务数据部分来源于公司年报,其他数据来源于CSMAR数据库。此外,只有一个变量数据缺失的样本本文采用SPSS的邻近点的线性趋势方法将缺失数据予以补充。

为解决数据的可比性问题,需要消除数据量纲间的差异,即将个指标都置于同一个数量级别上,先对各指标进行标准化处理。数据标准化的方法有多种,常用的方法有,最小-最大标准化和Zscore标准化。本文选用的是Zscore标准化方法对数据进行标准化。

3.2 聚类分析

K均值聚类方法是很典型的基于距离的聚类方法,聚类分析常用来衡量数据点之间相似度的距离有海明距离、欧式距离、切比雪夫距离和马氏距离等,K均值聚类则以欧式距离作为相似性测度,距离越小,表示样本间越相似,差异度越小,反之则差异度越大。K均值聚类的主要思想是经过迭代,将数据集划分为不同的类别,求解初始聚类中心向量达到最优分类且类别之间相互独立的过程。因此,本文选用欧式距离作为测度,使用模二范数表示的欧式距离。K均值聚类方法作为最基本的聚类方法之一,其目的就是寻找簇标签,

{yi|yi∈{1,…,c}}ni=1。(1)

从而使簇内散射的和最小:

miny1,…,yn∈{1,…,c}∑cy=1∑i:yi=y‖xi-μy‖2。(2)

其中,∑i:yi=y表示满足yi=y的i的和。

μy=1ny∑i:yi=yxi。(3)

其中:μy表示簇y的中心,ny表示簇y中样本的个数。

本文利用统计软件SPSS22.0,对2014家样本公司进行K平均值聚类。将4个投资指标作为自变量,证券代码标注为个案依据,聚类数为6,最终的分析结果,如表2所示。

第1类:海大集团、中国石油等487家公司。有343家为制造业(如亚太股份,广汽集团等),占据此类的70%;有12%来源于电力热力燃气及水的生产和供应业以及交通运输仓储业。此类公司投资水平一般,固定资产投资规模处于一般水平,股权投资规模和债权投资规模虽为负值,但相较于其他类别,这两个指标明显优于第5第和第6类,此类可称为“均衡投资模式”。

第2类:豫能控股、南威软件、四川双马、四通新材和鹏欣资源。这5家公司投资水平较弱,但根据数值,企业十分重视对于股权的投资,可以进一步做对其股权投资模式下投资特征的研究,或进一步探究其投资偏重股权的原因和因素分析。此类命名为“股权投资模式”。

第3类:卧龙地产、华远地产、祥龙电业、华建集团、新潮能源、*ST烯碳、南洋科技和钱江生化。这8家公司投资水平较高,且资偏重于固定资产投资,后期可能会出现投资过度等问题,可进一步研究其过度投资的原因等问题。该类叫做“固定资产投资模式”。

第4类:北纬科技、黄河旋风。该类公司投资水平一般,投资偏重债权投资,可以专门对其投资领域进行研究,其具备一定的研究价值。该类可认为是“债券投资模式”。

第5类:包括天邦股份、中环股份、正邦科技、国泰集团在内的88家公司,其中有73家为制造业,占比高达83%。此类投资水平位居6类榜首,固定资产投资亦较多,但相比之下,该类公司对股权债权的投资重视程度较低。为与第1类相区分,此类可视作为“非债股型高投资模式”。

第6类:1 424家公司。此类中属于制造业(如新华制药)的公司占比68%,房地产业和信息运输、软件、信息技术业分别占比7%,6%,其他行业占比较为均匀,在此不多赘述。为更好的说明此类结果,对投资指标进行描述性统计,如表3所示。此类公司数量较多,投资水平低于全样本平均水平,固定资产投资和股权投资也低于样本中位数,债权投资规模结果虽高于中位数,但相对于其他类也处于弱势,说明此类公司可能由于公司规模等问题投资不大,因此研究其内部投资特征和投资模式的意义不大,此类归入“低投资模式”。

3.3 主成分分析

KMO和Bartlett球形检验结果,如表4所示。KMO值为0.655>0.6,说明数据指标适合进行主成分分析;Bartlett球形检验显示显著性为高显著度0.000<0.05,也可说明主成分分析有效。总方差分析表,如表5所示。2个主成分的方差贡献率分别为35.937%和23.065%,累计方差贡献率为59002%,2个主成分的特征值分别为3.234和2076。根据主成分的特征值,本文选取特征值大于1的2个主成分F1和F2进行后续分析。

碎石图,如图1所示。前4个因子对方差的贡献率比较大,到第5个因子后变化较为缓慢,碎石图反映出的信息与总方差分析表传达的信息一致。

主成分分析法基于降维处理的方法,将多个变量降维为能够尽可能多的反映原始信息的少数几个指标,且新形成的主成分变量彼此相互独立。实际应用中,只要主成分个数能反映出绝大部分方差即可,因此本文选出F1、F2 2个主成分。主成分F1包括了企业绝大部分盈利能力特征,包含了原来信息的35.937%,与总资产收益率、净资产收益率呈很大正相关,与资产负债率呈较大程度负相关;而主成分F2包括了企业绝大部分债务融资能力特征,其与每股收益呈较大程度正相关,与速动比率、流动比率呈很大负相关,结果表明,2个主成分就可以表达原来9个变量所表达的业绩表现,如表6所示。因此,经计算可得,2个主成分F1和F2的表达式。

F1=0.318X1+0.319X2-0.351X3+0.464X4+0.473X5+0.340X6+0.332X7+0.088X8+0.032X9。

F2=-0.525X1-0.525X2+0.291X3+0.305X4+0.309X5+0.021X6+0.377X7+0.161X8+0.082X9。

上式中的X均为原始数据经过标准化处理之后的变量。综合评价得分式为

F=0.609F1+0.391F2。(4)

3.4 结果对比分析

对比主成分分析结果与聚类分析的结果,如表7所示,对不同的投资模式和对应的企业财务因子综合得分做出分析。

第1类:均衡投资模式。虽然通过投资指标进行聚类,结果显示此类投资水平一般,3类模式下的投资较为均衡,但其财务因子得分较好,说明此类公司拥有较强的盈利能力,具有一定的发展潜力和投资前景,可以选取此类做投资方面的研究。

第2类:投资偏重于股权投资模式。财务因子得分较高,具备一定的投资潜力,且拥有较好的成长空间,可以尝试深入做投资方面得研究。

第3类:投资偏重于固定资产投资模式。平均财务因子得分低,该类公司经营能力弱,很可能是由于过度投资导致的债务融资能力、成长能力减弱,可进一步探究其过度投资的原因等问题。

第4类:投资偏重于债权投资模式。从表中看出,该种投资模式的财务得分高,说明该类公司拥有很好的盈利能力,可以专门对其投资领域进行研究,其具备一定的研究价值。

第5类:高投资水平下的均衡投资模式。3类模式下的投资较均衡,但投资水平极高。该类公司财务指标综合得分最高,相比于第1类,此类更有做投资研究的必要。

第6类:无明显投资模式且投资水平极低。该类公司不仅投资前景不好,而且发展前景也不太优良,其财务因子得分是6类最低,说明财务情况不理想,该类公司业绩表现不佳,因此可以将全部样本区分成业绩表现良好和不佳2大类。

综上,偏重均衡投资模式、股权投资模式、债权投资模式的公司经营状况均良好,而偏重固定资产投资模式的企业经营饱和,财务状况较差。无明显投资模式的企业经营状况表现差,不建议深入研究。因此,主成分分析结果较好的印证了聚类分析所得出的分类。且经过对比不同的投资模式,其经营能力不均相同。

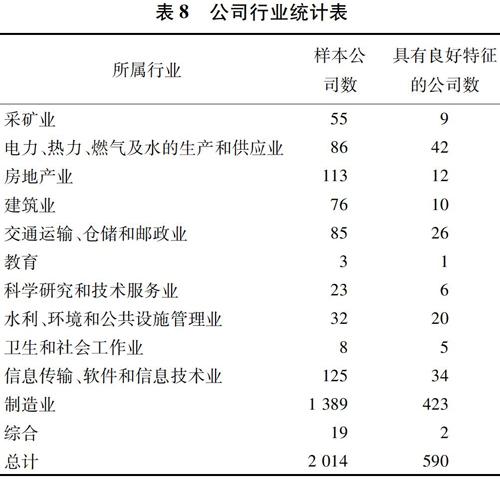

根据投资指标聚类并结合对财务指标的主成分分析结果,得出590家在行业中具有代表性的公司,这些公司在投资领域均具有良好特征,较适合进行投资研究,按行业分析,房地产业仅有少数企业重视投资,可进一步研究其投资具体特征;而制造业行业内发展不均衡,投资水平不均衡,对于投资领域企业之间差距较大;其他行业最终样本较为均匀,如表8所示。

4 结语

根据最终聚类结果,2014家样本公司中有590家公司可以继续研究其内部投资的具体特征,虽具有良好特征的公司占比不多,但结果鲜明,且聚类的变异数分析得各变量结果均显著,主成分分析结果亦较好的印证了分类结果,因此分类结果较好。本文将聚类结合主成分分析方法应用于上市公司投资模式研究,将投资水平这一指标作为衡量上市公司对投资重视程度的主要指标,并依照投资类别将投资分为3类建立投资评价指标,以债务融资能力、成长能力、盈利能力等财务指标建立业绩评价指标,探究不同投资模式下,其业绩能力有何差异。

本文研究发现,在具体投资过程中,企业对投资的偏重模式不同导致企业的投资结构不同,不同投资结构影响着企业的经营绩效,这为企业经营者的投资决策提供一定的理论依据。研究还发现,不同行业之间对投资重视程度、不同投资偏重模式存在差异,同一行业(如制造业)之间企业发展与投资水平不平衡。基于上述结果,本文以期对企业优化自身投资模式起到一定的借鉴,也为投资者规划投资策略提供一定的参考。

本文所建立的投资评价指标,以及在基础分析方法的前提下所采用的聚类分析和主成分分析方法,对公司发展潜力有一定的预测作用,对上市公司投资的总体特征、投资类别偏好等能够做出更准确的判断,不仅能帮助公司掌握投资方向,适度调整投资规模,引导公司进行适度投资;还可以为进一步研究投资与公司治理的关系等相关领域奠定基础。

参考文献:

[1] 王瑞红,王筱萍,薛耀文.我国生物制药上市公司投资风险评价:基于主成分—聚类分析法[J].技术经济,2011(10):76.

[2] 杨艳萍,王静.我国风险投资的行业聚类研究[J].科技管理研究,2012,32(12):164.

[3] 刘敬赏.我国房地产投资风险评价:基于主成分—聚类分析法[J].全国流通经济,2016(7):73.

[4] 冯伟,孙德山.聚类分析在金融投资分析中的应用[J].江苏商论,2008(33):8.

[5] 张树敏,朱和平,师伟.基于基本面的中小企业板上市公司股票投资价值初探:基于聚类分析和判别分析[J].商场现代化,2008(8):191.

[6] 赵惠芳,张明明,裘玲玲.综合行业上市公司投资价值分析研究[J].商场现代化,2015(3):173.

[7] 马青华,李艳涛,程康.聚类分析和判别分析在投资中的应用[J].网络空间安全,2015,6(6):81.

[8] 徐晓飞,朱家稷.KMEANS分析法在新三板上市公司企业业绩评价中的应用与研究[J].时代金融,2017,27(5):156.

[9] 谢桂标,许姣丽.因子分析和聚类分析在金融业股票投资中的应用[J].沿海企業与科技,2016(4):11.

[10] 宋洁.聚类分析在金融投资分析中的应用[J].中国商论,2017(21):32.

[11] 黄嘉奇.聚类分析在金融投资分析中的应用[J].中国商论,2018,(36):49.

[12] BAI S,CUI W,ZHANG L.The granger causality analysis of stocks based on clustering[J].Cluster Computing,2018(21):1.

[编辑:费 婷]

猜你喜欢

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

孩子(2020年12期)2020-01-06

华东师范大学学报(自然科学版)(2019年5期)2019-11-11

作文评点报·低幼版(2018年17期)2018-07-12

债券(2018年11期)2018-02-21

软件(2017年6期)2017-09-23

电子技术与软件工程(2016年23期)2017-03-06

债券(2016年10期)2016-11-28

中学英语之友·高二版(2008年2期)2008-04-08