内外部企业社会责任差距对企业价值的影响研究

2019-12-16 08:13谢玉华施红茹覃亚洲

湖南大学学报(社会科学版) 2019年6期

谢玉华 施红茹 覃亚洲

[摘 要]以我国上市公司2010-2016年的面板数据为研究对象,本研究运用固定效应模型,对内外部企业社会责任差距与企业价值的关系进行探讨;同时考察两者不同生命周期阶段以及不同差距类型时两者关系特征。研究结果表明:内外部企业社会责任差距与企业价值显著负相关,成熟期企业的内外部社会责任差距与企业价值的负向关系比成长期和衰退期都要显著。研究还发现外部社会责任大于内部社会责任的企业的这种负相关关系要比内部社会责任大于外部社会责任的企业弱。本研究丰富了企业社会责任的理论研究,为企业进行企业社会责任战略投资提供一定实践启示。

[关键词]内外部企业社会责任差距;企业价值;企业生命周期

[中图分类号]C93 [文献标识码]A [文章编号]1008—1763(2019)06—0048—08

Abstract:Taking the panel data of Chinese listed companies from 2010 to 2016 as the research object, the fixed effect model is used to discuss the relationship between the internal and external corporate social responsibility gap and enterprise value. At the same time, the characteristics of their relationship in different life-cycle stages and different gap classes were investigated. The research results show that there is a significant negative correlation between the internal and external CSR gap and enterprise value, and the negative correlation between the internal and external CSR gap and enterprise value in the mature stage is more significant than that in the growth stage and the decline stage, which is related to the different value generation of stakeholders in each lifecycle stage. The research also finds that the negative correlation of enterprises with external social responsibility greater than internal social responsibility is weaker than that of enterprises with internal social responsibility greater than external social responsibility. This study enriches the theoretical study of corporate social responsibility and provides some practical enlightenment for enterprises to make strategic investment in corporate social responsibilies.

Key words: internal and external social responsibility gap; enterprise value; corporate life-cycle

一 引 言

企業社会责任和企业价值的关系一直是学界讨论的热点,随着企业社会责任理论内容日趋丰富、社会影响不断扩大[1] ,企业社会责任的讨论已从“是否”履行转移到“如何”履行的问题上[2] 。支持社会责任的理论众多,有多个视角可以用来考察社会责任,利益相关者理论为其提供了最为重要的支持[3]。从利益相关者理论的视角,企业社会责任可以按照内外部利益相关者划分为内外部社会责任。外部CSR(企业社会责任)涉及环境和社会实践,有助于加强公司在外部利益相关者之间的合法性和声誉[4-5]。内部CSR可以实现组织结构变革[6],提高员工满意度和组织绩效以及改善劳动氛围等[7-8]。

以往研究大多都是从内外部企业社会责任单维度进行解读,很少将两者结合考虑。Hawn研究发现内部和外部CSR行动之间的差距与市场价值负相关,这种与市场价值的负相关关系在企业社会责任密集型以及自然资源和采掘业中尤为突出[6]。而不一致的企业社会责任战略会引发员工对企业虚伪的看法,这反过来会导致情绪疲惫和离职,同时会增加企业的实际员工流动率[9]。这些研究证明了在研究和管理企业社会责任时考虑企业外部和内部利益相关者的重要性。有研究认为,相比员工权益保护等内部社会责任来说,企业更热衷于履行外部社会责任[9]。中国经济飞速发展,一些企业社会责任实践可能会不平衡、导致冲突[10],我国员工权益保护滞后而慈善捐赠增长迅速[11],企业社会责任的内外部不一致问题更加明显。因此,中国企业内外部社会责任不一致及其与企业价值的关系更值得解读:企业社会责任内外部不一致是否影响企业价值?中国企业社会责任建设起步较晚,对内外部利益相关者应该如何对待?

在这样的背景下,本文以2010-2016年上市企业为样本,探讨了内外部企业社会责任差距与企业价值之间的关系特征,并对各生命周期阶段以及企业内外部社会责任战略投入下,内外部企业社会责任差距对企业价值的影响关系进行了实证分析。

二 理论基础与研究假设

(一)内外部企业社会责任划分

利益相关者的概念是企业社会责任的核心[12],最常见的分类是内部和外部利益相关者[13],现有文献据此将企业社会责任划分为内外部社会责任。内部CSR是与员工的身心工作环境直接相关的企业社会责任实践[13]。外部CSR是对当地社区、商业伙伴和供应商、客户、公共机构和代表当地社区的非政府组织以及慈善、志愿服务和环境保护等的企业社会责任[14]。尽管企业社会责任有着不同的维度,但并不是每个维度都对企业有重要影响[10]。本文以利益相关者理论为基础,选取几个主要维度来衡量内外部企业社会责任。内部CSR包括员工责任,外部CSR包括消费者责任、供应商责任、政府责任和社会公众责任。

(二)内外部企业社会责任差距与企业价值

企业应承担对各利益相关者的责任[15],不得故意做任何可能损害其利益相关者的事情,若确造成损害,应及时制止并纠正。这是企业应该满足的条件,也是最低的社会责任水平[16]。

利益相关者理论中的一个关键问题是企业能否成功地平衡各利益相关方群体的竞争需求以及对财务绩效的影响[16-17]。企业若只关注单一责任,忽视其他责任,企业将会遭受风险[18]。如果一家公司从事相对较多的内部CSR,一方面,由于信息不对称,企业的外部受众将不能及时对外部责任行为作出反应,外部利益相关者被忽略,进而不能获得他们的支持而影响企业绩效;另一方面,企业社会责任没有得到充分的对外传达和沟通,企业声誉会受到损害,因为资本市场特别是投资者将无法充分认识到可能通过内部CSR创造的任何价值,继而影响公司的估值[10]。而如果一家公司从事相对较多的外部CSR时,外部利益相关者虽然会产生好感,并对公司价值产生正向影响,但一旦企业没有继续承担更多的外部社会责任或者停止承担社会责任,外部受众可能会觉得受到欺骗,认为企业在粉饰门面,继而影响企业价值[19]。这些不一致的企业社会责任战略会导致员工将其视为虚伪,引发道德歧视,进而引发情绪疲惫,导致员工流动[9]。

因此,能够更好协调内外部企业社会责任之间关系的企业往往能获得更高的收益,而内外部企业社会责任差距过大的企业价值会受到负向影响,基于此提出假设1:

H1:内外部企业社会责任差距与企业价值负相关。

(三)内外部企业社会责任战略的调节作用

当外部受众认为外部责任活动是有益时,外部CSR会给组织带来积极的形象,并发展成积极的组织声誉[20]。其中,消费者和商业伙伴的责任是企业责任中社會影响面最广、社会公众感受最强的一项责任[21];企业慈善活动也可以帮助公司获得社会政治合法性以及宝贵政治资源[22],并引起利益相关者的积极反应。

外部企业社会责任还能通过内部机制对企业绩效产生积极影响。一方面,外部企业社会责任对员工行为和态度产生积极的影响,如果管理层能确保外部责任活动与内部利益相关者进行沟通,强调他们在这些方面的利益,使员工将外部责任行为视为间接影响他们或与他们关系密切的人的积极因素,并且与其他公司相比有较大的区别,那么员工的行为和态度能得到加强。另一方面,企业的外部声誉可以提高员工的自尊和组织认同[23],员工强烈认同他们认为具有社会责任的公司[24]。

因此,虽然内外部社会责任差距会对企业价值产生负向影响,但由于外部CSR的投入可以带来更多的价值回报,倾向于更多外部社会责任战略的企业对这种负向影响会产生削弱作用,基于此,提出假设2:

H2:倾向于更多外部社会责任战略的企业削弱了内外部社会责任差距与企业价值的负相关关系。

(四)企业生命周期的调节作用

在任意给定的组织某一生命周期阶段中,对组织在该阶段的关键或普通需求的满足上,不同的利益相关者会表现出不同的潜能,所以其重要性可能有所差异[25]。处于创业阶段的企业,社会责任活动主要集中在投资者和员工上[26]。此阶段的企业社会关注度较低,企业如果关注于履行主要利益相关者的责任则可以更好的提升企业价值,此时内外部企业社会责任之间的差距对企业价值的负向影响减弱。进入成长期的企业实力变强,需处理好与投资者、员工、消费者及供应商的关系,以便企业今后发展[27]。因此处于成长期的企业的社会责任注重点虽然增加,但仍有所侧重,内外部企业社会责任差距与企业价值之间的关系弱化。企业发展到成熟期,各个方面都相对完善,资金流充裕,企业有实力去扩大履行社会责任的范围,此时企业履行各利益相关者的责任都与企业价值创造正相关[15],可以获得更大的利润。如果内外部企业社会责任的履行存在很大差异的话,弱势的一方很有可能会做出反应,从而负向影响企业价值。衰退期企业的收益下滑,产品失去竞争力,已无力兼顾各利益相关者责任[28]。此时的企业可以有所选择,有所侧重。因此在该阶段的内外部企业社会责任差距与企业价值之间的负向关系会弱化,基于此,提出假设3:

H3:企业生命周期调节内外部企业社会责任差距与企业价值之间的关系,当企业处于成熟期时,内外部企业社会责任差距与企业价值之间的负向关系显著加强。

三 研究设计

(一)样本选择与数据来源

选取中国A股上市公司2010-2016年的面板数据为样本,并按以下原则筛选:1)剔除金融保险业公司,因为金融保险行业的业务和会计核算具有特殊性,且相关指标不具有可比性[29-30];2)剔除在2010-2016年数据不全的公司;3)剔除在2010-2016年间ST和*ST类公司;4)对连续变量进行缩尾处理。最终本文得到样本公司共15813个观测样本值。本文的数据来自国泰安数据库、同花顺、和讯网企业社会责任评级。

(二)变量测量

1.因变量

企业价值。现有文献中企业主要采用体现股票收益的Tobin Q值或者反映公司账面业绩的会计收益率指标ROE、ROA、EVA来衡量。我国股票市场的投机性过大[31],上市公司的股票价值往往偏离其实际价格,Tobin Q值不能反映企业真实经营情况[32]。而ROE更具综合性,更能反映企业之间的横向比较和企业当前价值创造能力,因此本文企业价值指标由ROE代替。

2.自变量

内外部企业社会责任差距。本文利用和讯网企业社会责任评级得分作为企业社会责任的衡量方式。和讯网上市公司社会责任报告专业评测体系从员工责任、股东责任、供应商客戶和消费者权益责任、环境责任和社会责任五项考察。由于现有文献通常将内部责任直接划分为员工责任,且按照现行核算体系计算的财务绩效本身就反映了对股东的责任,故把股东责任剔除[33]。参照已有文献做法,赋予内外部社会责任相同的权重,根据内外部社会责任利益相关者个数取平均值[34-35],两者的差值即为不一致程度。

3.调节变量

内外部企业社会责任战略。为了评估企业的内外部社会责任战略,本文创建一个虚拟变量,若某企业在t年的外部企业社会责任比内部企业社会责任做得更好,那么该企业在t年更注重外部企业社会责任投入,设为1,否则为0。

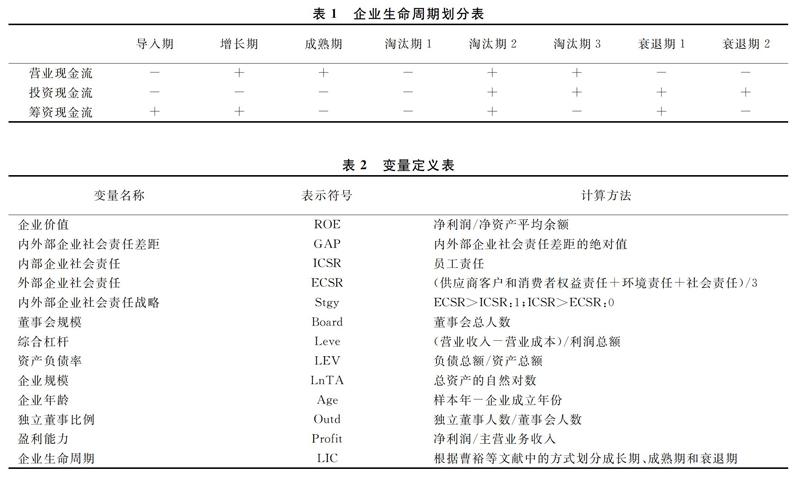

企业生命周期。对于生命周期的划分,以Dickinson根据现金流进行划分最为普遍。如表1所示,本文把导入期和增长期划分为成长期,淘汰期和衰退期合并为衰退期[36]。由于上市公司一般都是发展到一定阶段的企业,默认已经经过了初创期。因此本文样本的生命周期分为成长期、成熟期和衰退期三个阶段。

4.控制变量

借鉴已有文献,控制变量包括董事会规模(Board)、 综合杠杆(Leve)、资产负债率(LEV)、企业规模(LnTA)、企业年龄(Age)、独立董事比例(Outd)、盈利能力(Profit)。[6,15,25,37,38]各变量的定义汇总如表2所示。

(三)模型构建

依据徐宏毅等[39]选择模型方法,对模型进行检验,检验结果如表3所示。利用沃尔德F检验判断选择固定效应模型和OLS模型,结果表明模型1-模型6都强烈拒绝原假设,故应选择固定效应模型。再通过拉格朗日乘子检验可知,模型1-模型6强烈拒绝原假设,故在随机效应模型和OLS模型中选择前者。进一步通过豪斯曼检验来判断选用固定效应模型还是随机效应模型,经检验,各模型均强烈拒绝原假设,故选择固定效应模型。

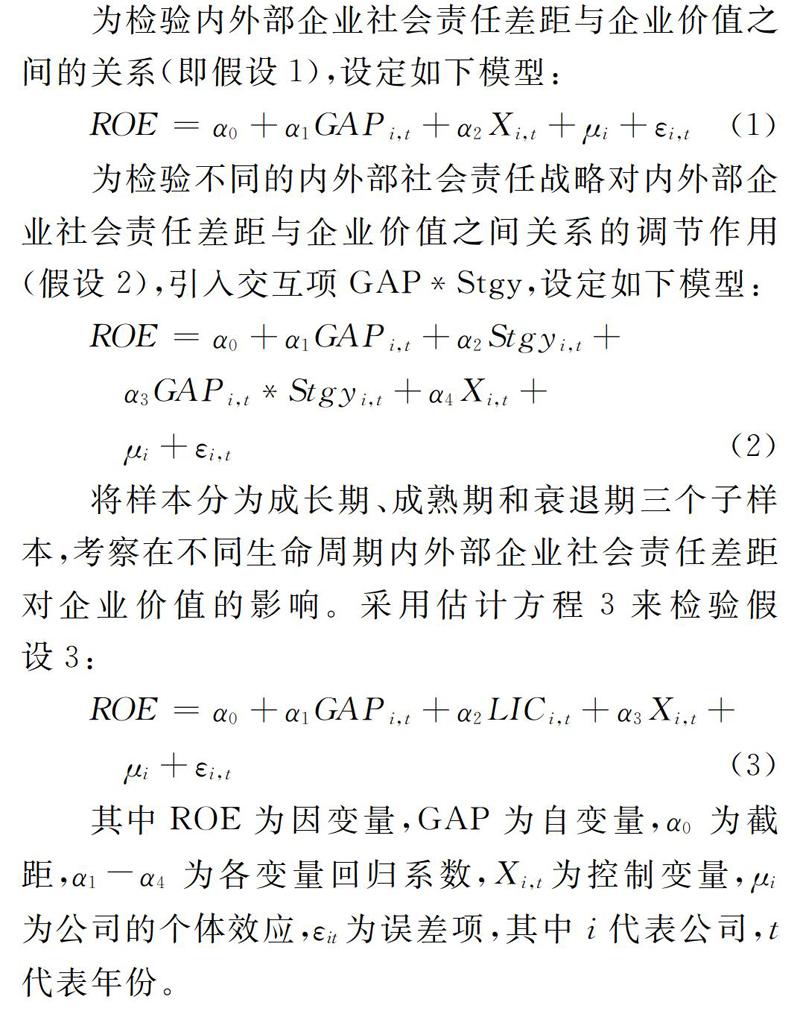

为检验内外部企业社会责任差距与企业价值之间的关系(即假设1),设定如下模型:

为检验不同的内外部社会责任战略对内外部企业社会责任差距与企业价值之间关系的调节作用(假设2),引入交互项GAP*Stgy,设定如下模型:

将样本分为成长期、成熟期和衰退期三个子样本,考察在不同生命周期内外部企业社会责任差距对企业价值的影响。采用估计方程3来检验假设3:

四 实证结果与分析

(一)变量的描述性统计

表4为变量的描述性统计分析结果,本文样本中的企业价值的指标均值为0.079,标准差为0.090,表明数据波动小,稳定性很好。同时,内部企业社会责任的均值为5.504,要大于外部社会责任均值5.355,可能是由于有些企业社会责任报告中的消费者和供应商责任以及环境责任部分得分较低。内外部企业社会责任差距均值为3.093,标准差为2.421,表明我国内外部社会责任不一致程度在不同企业有显著差异,不同企业对内外部的关注度有一定差别。控制变量除企业年龄的标准差较大外,其余变量都保持在相对稳定范围内。

(二)变量的相关系数矩阵

由于篇幅关系,本文只挑选了主要变量的相关性分析。从表5中可知企业价值与内外部企业社会责任差距在1%水平上显著负相关;内外部企业社会责任与企业价值之间都存在正的相关关系,且外部企业社会责任(β=0.184,p<0.01)比内部社会责任(β=0.124,p<0.01)的相关系数更大,这些与前文的理论分析基本一致。

(三)回归结果

表6和表7为回归模型表,各模型调整后的R2大于34.3%,回归方程拟合优度较好,回归方程有意义。表6是以ROE为因变量对总体样本的回归结果,模型1是控制变量回归结果。模型2是对总体样本的检验,从结果可知内外部企业社会责任差距与企业价值负相关,并通过了1%的显著性水平检验(β= -0.001,t=-2.254),假设1得到验证。

模型3是对不同企业内外部社会责任战略的检验,结果表明倾向于外部CSR的企业削弱了内外部企业社会责任差距对企业价值的负向影响作用,验证了假设2。

模型4-模型6是企业生命周期阶段的分组回归,从模型结果可知,成长期、成熟期和衰退期的内外部企业社会责任差距与企业价值都呈负相关关系,只是程度不同。成长期和成熟期内外部企业社会责任差距与企业价值显著负相关(β=-0.001,t=-1.848;β= -0.001,t= -2.281),但成熟期企业的负向影响比成长期更加显著。衰退期内外部企业社会责任差距与企业价值也呈负相关关系(β= -0.001,t= -0.862),但并不显著,表明此时的企业发展缓慢,资金缺乏,将重心放在主要利益相关者上更容易利益最大化,内外部责任差距与企业价值的负向关系只微弱相关。因此,假设3得到验证。

(四)稳健性检验

本文通过稳健性检验来验证研究结果的可靠性:选取各利益相关者的财务变量进行替代,采取标准化处理消除量纲差异,其中代表员工责任的员工获利水平、代表政府责任的税费比率、代表消费者责任的主营业务成本率、代表供应商责任的应付账款周转率、代表社会公众责任的社会所得贡献率。从表8可以看出总体结果与假设相符,假设得到检验,文章的研究结论基本保持不变。

五 结 语

本研究从利益相关者角度研究了现实生活中内外部企业社会责任不一致现象,得出以下结论:内外部企业社会责任差距与企业价值呈负相关关系。进一步分析发现,企业在进行内外部社会责任活动时会有不同的战略,倾向于外部社会责任的企业的这种负相关程度相较于更倾向于内部责任的企业要弱,这也解释了为什么现在越来越多的企业愿意承担外部社会责任。同时,这种负向作用与企业所处的生命周期相联系,而各生命周期阶段对利益相关者责任投入的价值生成不同;成熟期的企业的负相关关系最显著,成长期和衰退期要弱于成熟期。

本文的理论意义体现在以下方面。其一,提供了一个新的企业社会责任研究视角。本研究對内外部企业社会责任差距对企业价值产生何种影响进行了实证研究,并提供了理论解读。其二,为现阶段中国企业社会责任实施战略提供了理论解释。其三,基于企业生命周期理论构建了一个有调节的理论框架,探讨了在不同生命周期阶段,内外部企业社会责任差距对企业价值的作用机制,扩大了理论应用的范畴。

本文提出管理建议如下。

第一,企业应先履行好应尽之责,然后再对各利益相关者尽量承担更多责任。第二,在资源有限的条件下,企业可以针对性地投入更多的外部企业社会责任,但也不能忽视内部责任。外部企业社会责任虽然有更多的公关效应,削弱内外部社会责任不一致对企业价值的负向影响;然而,从基业长青的角度看,员工是企业的真正资产和财富[40],企业可通过获得员工内心认同和赞赏,激励员工,实现员工和组织共同发展的目标[41]。第三,处于不同生命周期的企业,社会责任战略侧重点可以有所不同。成长期和衰退期企业可以重点关注对企业价值有更大贡献的利益相关者[42]。成熟期企业则需兼顾各方,对内外部社会责任都要有一定的关注。但不管在哪个阶段,企业都要注意内外部企业社会责任的差距。第四,加强政府在企业社会责任建设中的引导和监督作用。政府应对税收及补贴等政策进行严格控制,完善相关法律制度,加强监管力度,以避免企业为了获得利益而过多偏向某一方面的社会责任。同时,相关部门对企业社会责任的监管不应只关注于总体评价,而要深入到各利益相关者责任践行中。

由于主客观条件的限制,本文还存在以下局限之处需未来的研究进行完善。第一,内外部企业社会责任衡量指标的普适性和客观性问题。未来的研究可以对内外部企业社会责任划分做更进一步的探讨。第二,本文将研究重点放在了内外部企业社会责任差距与企业价值关系的结果上,而对两者之间的作用机制问题没有更多研究,未来可以尝试分析其内在机制,进行更具体的研究。

[参 考 文 献]

[1]高汉祥.公司治理与社会责任:被动回应还是主动嵌入[J].会计研究,2012(4):58-64.

[2]Maon F, Lindgreen A, Swaen V. Organizational Stages and Cultural Phases: A Critical Review and a Consolidative Model of Corporate Social Responsibility Development[J].International Journal of Management Reviews , 2010(1) :20-38.

[3]武志勇,杨晨曦.基于利益相关者理论的企业社会责任和企业绩效文献研究综述[J].对外经贸,2016(8):117-120.

[4]Carroll A B. A Three-Dimensional Conceptual Model of Corporate Performance [J]. Academy of Management Review,1979(4): 497-505.

[5]Brammer S, Millington A,Rayton B. The Contribution of Corporate Social Responsibility to Organizational Commitment[J]. The International Journal of Human Resource Management, 2007(10):1701-1719.

[6]Hawn, O., Ioannou, I. Mind The Gap: The Interplay between External and Internal Actions in The Case of Corporate Social Responsibility[J]. Strategic Management Journal, 2016(13):2569-2588.

[7]张振刚,余传鹏,林春培.企业履行社会责任对员工工作满意度的影响——组织情感承诺为中介变量[J].经济管理,2012(3):76-84.

[8]谢玉华,李红,兰果.企业员工社会责任对劳动关系氛围的影响研究——基于高参与工作系统的调节效应[J].华东经济管理,2016(8):1-6.

[9]Scheidler S,Edinger-Schons LM ,Spanjol J,et al. Scrooge Posing as Mother Teresa:How Hypocritical Social Responsibility Strategies Hurt Employees and Firms[J].Journal of Business Ethics , 2018(2):1-20.

[10]Cavaco S,Crifo P. CSR and Financial Performance:Complementarity between Environmental, Social and Business Behaviours[J]. Applied Economics , 2014(27) :3323-3338.

[11]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012(8):106-114.

[12]Maon F,Lindgreen A, Swaen V.Designing and Implementing Corporate Social Responsibility: an Integrative Framework Grounded in Theory and Practice[J]. Journal of Business Ethics, 2009(1): 71-89.

[13]P Ferreira,ERD Oliveira.Does Corporate Social Responsibility Impact on Employee Engagement?[J]. Journal of Workplace Learning,2014(4):232-247.

[14]Al-bdour, Ali. A,Nasruddin. E, et al. The Relationship between Internal Corporate Social Responsibility and Organizational Commitment within the Banking Sector in Jordan[J]. International Scholarly and Scientific Research & Innovation, 2010(7):1842-1861.

[15]王清刚,徐欣宇.企业社会责任的价值创造机理及实证检验——基于利益相关者理论和生命周期理论[J].中国软科学,2016(2):179-192.

[16]Campbell J L. Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility[J].Academy of Management Review,2007(3):946-967.

[17]Mazutis D. The CEO Effect: A Longitudinal, Multilevel Analysis of The Relationship between Executive Orientation and Corporate Social Strategy[J].Business and Society,2013(4):631-648.

[18]Freeman R E. Strategic Management: A Stakeholder Approach [M]Boston:Pitman/Ballinger, 1984.

[19]朱华伟,涂荣庭,靳菲.好事是否要做到底:企业停止承担社会责任后公众的态度变化[J].南开管理评论,2014(6):4-12.

[20]Brammer S J , Pavelin S . Corporate Reputation and Social Performance: The Importance of Fit[J]. Journal of Management Studies, 2006(3):435-455.

[21]马龙龙.企业社会责任对消费者购买意愿的影响机制研究[J].管理世界,2011(5):120-126.

[22]Hillman A J. Politicians on the Board of Directors:Do Connections Affect the Bottom Line? [J].Journal of Management, 2005(3): 464-481.

[23]Ashforth B E, Mael F. Social Identity Theory and the Organization[J]. Academy of Management Review, 1989(1): 20-39.

[24]Farooq M , Farooq O , Jasimuddin S M . Employees Response to Corporate Social Responsibility: Exploring the Role of Employees Collectivist Orientation[J]. European Management Journal, 2014(6):916-927.

[25]IM Jawahar,GL Mclaughlin.Toward a Descriptive Stakeholder Theory:an Organizational Lifecycle Approach[J].Academy of Management Review, 2001(3):397-414.

[26]陳宏辉,王江艳.企业成长过程中的社会责任认知与行动战略[J].商业经济与管理,2009(1):53-60.

[27]李程骅,胡亚萍.企业社会责任与企业生命周期关系论[J].南京社会科学,2008(7):116-122.

[28]王琦.基于企业生命周期的企业社会责任价值贡献实证研究[J].北京交通大学学报,2018(1):75-84.

[29]刘啟仁, 赵灿, 黄建忠. 税收优惠、供给侧改革与企业投资[J]. 管理世界, 2019(1):85-103+121.

[30]万寿义, 刘正阳. 制度背景、公司价值与社会责任成本 ——来自沪深300指数上市公司的经验证据[J]. 南开管理评论, 2013(1):83-91.

[31]黄磊,王化成,裘益政.Tobin Q反映了企业价值吗? ——基于市场投机性的视角[J].南开管理评论,2009(1):90-95 .

[32]唐鹏程,杨树旺.企业社会责任投资模式研究——基于价值的判断标准[J].中国工业经济, 2016(7):109-126.

[33]温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[34]MU Boodoo.The Influence of Unions on Companies CSR Profiles: More Internal Policies and Programs, But Not Always at the Expense of External Endeavors[J].Social Science Electronic Publishing,2016(2):171-174.

[35]Z Tang, CE Hull, S Rothenberg.How Corporate Social Responsibility Engagement Strategy Moderates the CSR-Financial Performance Relationship [J].Journal of Management Studies,2012(7):1274-1303.

[36]曹裕, 陈晓红,万光羽. 控制权、现金流权与公司价值——基于企业生命周期的视角[J].中国管理科学,2010(3):185-192.

[37]周兵,徐辉,任政亮.企业社会责任、自由现金流与企业价值——基于中介效应的实证研究[J].华东经济管理,2016(2):129-135.

[38]贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[J].管理学报, 2016(2):267-274.

[39]徐宏毅,黃岷江,李程等.生产性服务业FDI生产率溢出效应的实证研究[J].管理评论,2016(1):22-30.

[40]刘泱, 朱伟, 赵曙明. 包容型领导风格对雇佣关系氛围和员工主动行为的影响研究[J]. 管理学报, 2016(10):1482-1489.

[41]甘满堂.“去单位化”与“类单位化”的交集——改革开放以来两类工业企业社区建设研究[J].求索,2019(5):129-136.

[42]王爱群; 贺子聪.私募股权投资对创业板上市公司企业价值的影响[J].大连理工大学学报(社会科学版),2019(2):27-35

猜你喜欢

卷宗(2016年10期)2017-01-21

中国经贸(2016年19期)2016-12-12

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

财税月刊(2016年4期)2016-07-04