原材料行业的财务风险预警系统研究

2019-12-16 02:59蔡悦琪夏英俊熊宇威谢张颖林天伟

财会学习 2019年32期

蔡悦琪 夏英俊 熊宇威 谢张颖 林天伟

摘要:以2018年原材料行业上市公司为研究对象,选取反映企业偿债能力、盈利能力、现金流量、发展能力、营运能力5个方面共22个指标进行分析。运用因子分析对指标进行简约,得到8个包含全部主要信息的公因子,并在此基础上进行Logistic回归分析,得到原材料行业财务风险预警的数学模型。

關键词:原材料行业;财务风险预警;因子分析;Logistic回归分析

一、引言

(一)研究背景

调查发现,原材料行业近几年被ST的上市公司数量在所有行业中占比最高,这是因为近几年来,原油、煤炭、铁矿石等这些不可替代性的基础性原材料资源匮乏、开采严重、库存急剧下降,导致各行各业原材料价格上涨,给我国乃至世界各国企业带来了极大的冲击,一些企业亏损严重,甚至连年亏损,财务风险状况堪忧[1]。

(二)研究意义

目前上市公司财务风险存在的不足,除了资金规划较不合理、资金回收工作较不完备之外,还有一个重要的原因,就是缺少有效的财务风险预警系统[2]。

财务风险预警系统是采用数学模型等方法,对企业在经营管理活动中的潜在风险进行实时监控的系统。当下已有大量关于其它行业财务风险预警系统的研究,因原材料行业存在财务风险的状况直到近几年才逐渐明显,所以相关研究也较少,故而通过研究,建立原材料行业的财务风险预警系统,其重要性不言而喻。

为了给原材料行业上市公司的财务风险预警提供一定的理论参考,本文以2018年被ST和非ST的原材料行业上市公司为研究对象,采用因子分析与Logistic回归分析建立财务风险预警模型。

二、理论模型

(一)因子分析

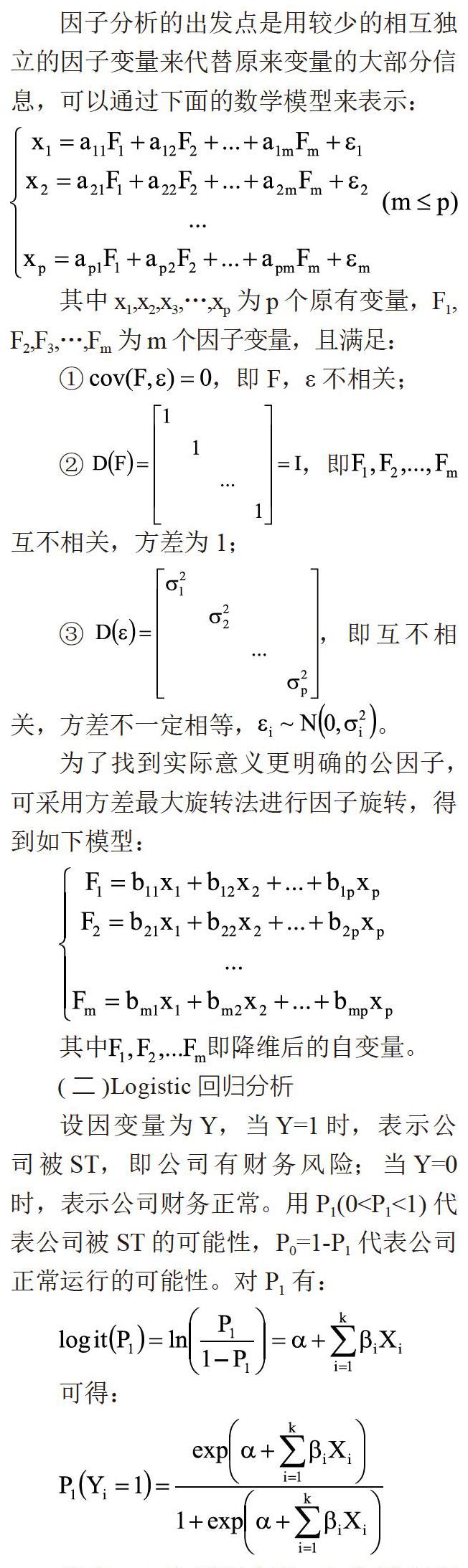

因子分析的出发点是用较少的相互独立的因子变量来代替原来变量的大部分信息,可以通过下面的数学模型来表示:

为了找到实际意义更明确的公因子,可采用方差最大旋转法进行因子旋转,得到如下模型:

其中即降维后的自变量。

(二)Logistic回归分析

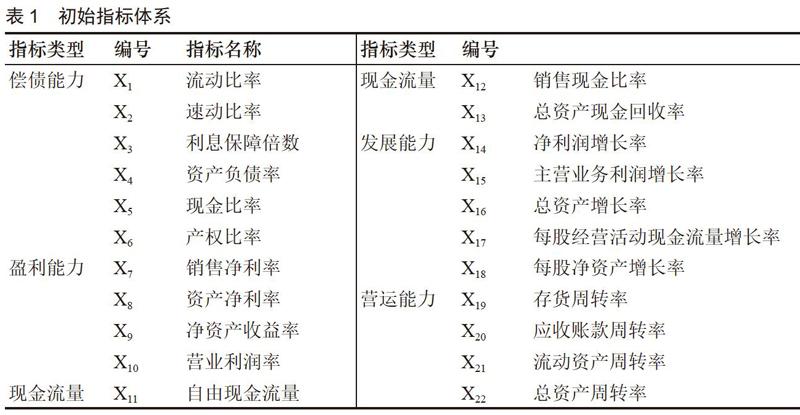

设因变量为Y,当Y=1时,表示公司被ST,即公司有财务风险;当Y=0时,表示公司财务正常。用P1(0 可得: 其中,Xi为解释变量,βi为解释变量对应的回归结果得出的系数,α为横向截距。其中截距和回归系数是运用概率论中的最大似然方法估计的结果。由此我们得到回归预测模型通常选择 0.5(该数值来源于现有研究结果)为分界点,即当上市公司的 P小于0.5 时可以判断该公司的各项财务指标符合规定,该公司为正常公司;当 P大于 0.5 时,我们可以据此推测该公司被 ST,即该公司发生财务危机。 三、实证分析 (一)测试样本的选取 根据我国上市公司信息披露制度,ST公司发生财务危机的实际年份应该是其被ST的前一年,由此可见,以上市公司被ST当年为T年,用T-1 年的财务数据来预测 T 年是否发生财务危机没有实践价值。根据王艺[3]等的研究,随着距离上市公司被特别处理的时间临近,具有显著性差异的预测指标数量呈上升趋势,也就是说越临近被ST时间的数据,预测精度更高,故本文以T-2为基期来预测T年的财务状况并进行检验。 基于以上分析讨论,本文从国泰安经济金融数据库中选取了27家2018年被ST的公司和50家正常公司,收集其2016年的财务数据进行分析。 (二)财务预警指标体系的确定 1.指标体系的初步建立 为反映企业的财务状况,本文选取了上市公司偿债能力、盈利能力、现金流量、发展能力、营运能力5个方面的22项具体指标,构建初始财务预警指标体系,如表1: 2.因子分析简约指标 分析前先进行Bartlett球形检验,结果显示,Bartlett球形度的显著性为0.000,表示变量之间存在相关性,可进行因子分析。 对22个指标提取主成分,共提取了8个公因子,累计方差贡献率达到83.688%,基本包含了全部测量指标所具有的主要信息。 对初始因子载荷矩阵进行旋转,为使后面的操作更简化,在综合考虑信息量的基础上,对绝对值小于3的系数不予考虑,将其略去。 基于上述分析结果,可得到用来代替22个原始变量的8个新变量 F1、F2、F3、F4、F5、F6、F7、F8作为财务预警模型的自变量,自变量满足以下线性关系: F1=0.951x1+0.956x2+0.683x3-0.731x4+0.914x5 F2=0.935x7+0.875x8+0.896x10+0.651x14+0.371x18 F3=-0.449x11+0.463x14+0.884x15+0.911x16 F4=0.383x3+0.836x12+0.876x13-0.383x18-0.344x22 F5=0.36x4+0.686x6+0.907x9+0.65x18 F6=0.768x20+0.812x21+0.681x22 F7=0.468x6+0.935x19+0.462x22 F8=-0.738x11+0.821x17 (三)基于Logistic回归分析的原材料行业财务风险预警模型 利用SPSS计算各公因子的数值,再进行Logistic回归,得到如下函数模型: LogitP=0.283F1-0.126F2-0.625F4+ 0.631F5-0.177F6+0.4F7-2.688 对模型进行检验,结果如下:模型显著性为0.000;-2似然对数为66.441a;Hosmer-Lemeshow显著性为0.097;预测正确率为85.7%。 模型的显著性为0.000,在1%的水平上显著,所以回归方程整体显著,采用该模型是合理的;在方程拟合优度方面,-2对数似然值较小,Hosmer-Lemeshow显著性大于5%,说明该模型的拟合优度越高。 四、结论 本文以原材料行业上市公司为研究对象,利用SPSS数据挖掘工具对该行业公司的财务风险预警进行实证研究。通过分析原材料行业2016年ST与非ST公司的财务指标数据,建立如下财务风险预警模型: LogitP=0.283F1-0.126F2-0.625F4+ 0.631F5-0.177F6+0.4F7-2.688 经检验,该模型拟合度较高,预测正确率达到85.7%,对于原材料行业公司的财务风险预测具有一定的参考价值。 参考文献: [1]孔秀美.基于原材料涨价的财务思考[J].现代商业,2009 (29):102. [2]张军.钢铁行业上市公司财务风险研究及管控[J].中国国际财经(中英文),2017 (12):77-78. [3]赵松山,白雪梅.关于多重共线性检验方法的研究[J].中国煤炭经济学院学报,2001 (04):296-300. [4]解素雯.基于主成分分析与因子分析数学模型的应用研究[D].山东理工大学,2016. [5]庄慧,饶扬胜.数据挖掘技术在上市公司财务困境预测中的应用[J].现代经济信息,2016 (19):143-144. [6]王艺,姚正海.制造业上市公司财务预警体系的构建及比较——基于数据挖掘技术[J].财会月刊,2016 (21):49-55.

猜你喜欢

环球时报(2020-04-10)2020-04-10

意林(2019年16期)2019-09-04

赢未来(2019年15期)2019-08-14

青年时代(2019年13期)2019-06-20

中国知识产权(2018年12期)2018-12-29

数学学习与研究(2018年7期)2018-05-16

财讯(2018年20期)2018-05-14

课程教育研究·新教师教学(2017年33期)2018-05-07

山东青年(2017年11期)2018-03-29

中国知识产权(2017年5期)2017-05-25