国内丙烷脱氢装置发展现状

2019-12-16 02:54:54

天津职业院校联合学报 2019年11期

(天津渤海职业技术学院,天津 300402)

丙烯是石油化工最重要的基础产品之一。全球大部分丙烯是通过石油裂解和催化裂化得到。但是石油裂解工艺的主产品是乙烯,丙烯占比过高会影响装置的经济性,而且裂解装置原料轻质化趋势导致丙烯收率大幅下降;催化裂化增产的丙烯往往是以牺牲成品油产量为代价,炼厂也会谨慎选择工艺配置。近几年我国对丙烯需求量大增,2012年至2016年,国内丙烯需求年均增速达到15.5%。单纯依靠传统工艺如石脑油裂解和催化裂化等生产的丙烯难以跟上需求快速增长的步伐。基于此要确保丙烯产量能够满足需求,必须实施替代生产工艺。综合考虑成本、资源和技术成熟度,对比几个以丙烯生产为重点的生产工艺后,丙烷脱氢(PDH)就成为最有竞争力的制丙烯工艺。近年来,丙烷脱氢这一工艺在国内迅猛发展,产能扩张速度惊人,逐渐成为丙烯重要来源之一。

一、 国内丙烷脱氢装置建设情况

截至2017年底,全球投入运营的PDH装置共有26套,中国约占全球总量的30%。国内首套丙烷脱氢装置由天津渤海石化有限公司采用鲁姆斯的Catofin脱氢专利技术于2013年10月建成投产。产能60万吨/年,是当时世界单套规模最大的丙烷脱氢制丙烯生产装置。

天津渤化项目的成功为后续在建的丙烷脱氢装置起到了激励和示范作用。2014年,华东地区的宁波海越股份、浙江卫星石化和绍兴三圆石化的丙烷脱氢装置相继投产,年度新增产能150万吨,累计产能达210万吨/年。投产后的丙烷脱氢装置短期盈利水平好于预期,而且石化行业原料革命和新工艺路线的带来的红利使得投资的长期逻辑增强,盈利前景向好。因此包括万华化学在内的七八家公司都计划建设新的丙烷脱氢装置。

2015年油价大跌,丙烯市场遭遇寒流,价格跌至冰点。丙烷脱氢价差相比2013年、2014年显著收窄,企业逼近亏损,只能依靠减产或停车检修来降低风险。前景的不确定性使得前期计划中筹建的项目搁浅或延期,因此2015年只有张家港扬子江石化和万华化学两家公司的丙烷脱氢装置如期建成投产。京博石化和神驰石化于本年度建成了混合烷烃脱氢装置。其中京博石化引进美国UOP公司的Oleflex混合脱氢技术,建成了国内首套C3/C4混合烃脱氢装置,年产丙烯11.6万吨,异丁烯10.4万吨。生产的丙烯可以达到环氧级纯度要求。

2016年,丙烯价格从年初回暖到持续走强,PDH装置利润一路飘红。河北海伟石化的50万吨/年丙烷脱氢是实现美国鲁姆斯工艺完全国产化的首套装置,于7月中旬试车成功。宁波福基石化公司一期66万吨PDH在2016年10月投产。齐翔腾达公司的低碳混合烷烃脱氢装置也于本年度8月建成,生产MTBE和丙烯。

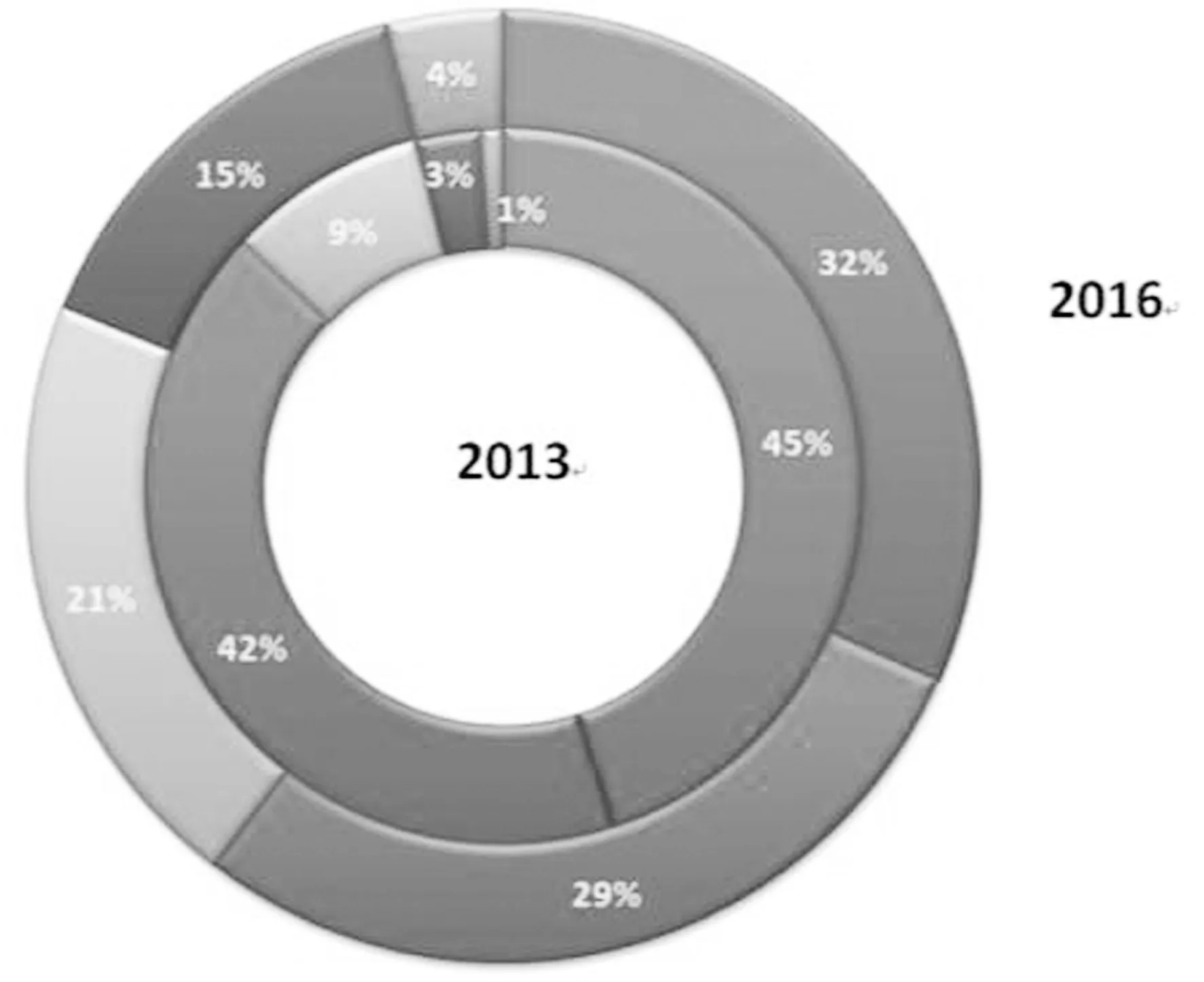

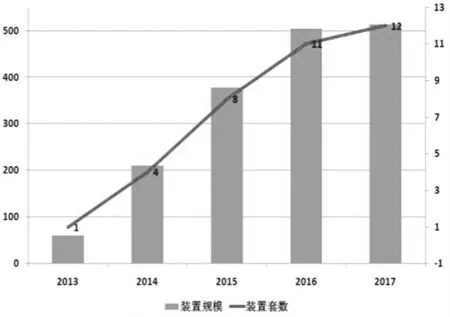

2017年,丙烷脱氢产能增长速度明显放缓,仅有东明石化投产一套混合烷烃脱氢装置。空档期的产生基于三方面原因:一是丙烷脱氢装置规模大,投资高,建设周期相对较长。经过2014~2016年产能的集中释放后,特别是2015年的不利态势令投资者持观望态度,后续产能承继乏力;二是丙烷脱氢的核心技术和原料丙烷基本依赖进口,行业准入门槛较高,有能力上马新项目的企业相对有限;三是近年来丙烯市场需求的高增长拉动了丙烯新增产能,除传统油制丙烯外,国内煤制烯烃、甲醇制烯烃的产能扩张势头迅猛(图1),企业对于新建丙烷脱氢项目的盈利性存在犹疑。

截至2017年12月,国内共建成丙烷脱氢(包括混烷脱氢)装置12套(图2),总产能达510万吨/年。其中,纯丙烷脱氢装置产能占全部的90%,混烷脱氢占10%。

图1 2013~2016年不同工艺制丙烯产能对比

图2 国内丙烷脱氢装置统计(万吨,套)

二、国内丙烷脱氢装置运营情况

(一)天津渤化丙烷脱氢装置

天津渤化石化有限公司是由天津渤海化工集团有限责任公司出资组建的全资国有子公司,从事丙烷脱氢制丙烯的生产经营活动。丙烷脱氢项目总投资44.85亿元,建设规模为年产60万吨丙烯,于2013年10月12日正式投产。该装置采用ABB Lummus的Catofin循环多反应器工艺,循环固定床反应器中的氧化铬-氧化铝催化剂将丙烷转化为丙烯,未反应的丙烷循环使用。Catofin技术可以生产聚合级丙烯,是世界上丙烷脱氢的主流技术之一。

装置的原料需求量约为每年70万吨,均采用进口丙烷。渤海化工集团下属的天津渤化化工进出口公司负责丙烷进口业务,与美国Targa Resources公司签订了长期协议,可保证原料供应充足。所产丙烯的50%内供给渤化集团自有的15万吨的环氧丙烷装置和两套22.5万吨的丁辛醇装置;剩余50%对外销售给山东的丁辛醇和环氧丙烷工厂。

2013年,丙烷脱氢装置处于试生产阶段,产量较低。2014年整体装置负荷不高,10月~12月因故障停工,全年仅完成了产能的一半。2015和2016年,装置超负荷运转。特别是2015年产量达到70.36万吨,实现销售额42.46亿元。其下游的环氧丙烷和丁辛醇装置也达到了满负荷运转。

(二)浙江卫星丙烷脱氢装置

卫星石化作为国内产能最大的丙烯酸生产商之一,致力于完善C3产业链,依托上下游产业配套,提升核心竞争力,形成差异化的竞争优势。丙烷脱氢作为C3产业链的龙头,是卫星石化产业前向一体化的关键。该装置采用美国UOP公司的Oleflex丙烷脱氢制丙烯技术,是UOP技术在国内的第一套建成装置。建设规模为年产45万吨丙烯,2014年8月底打通全部流程,产出合格产品。卫星石化的全资子公司浙江卫星能源有限公司负责以丙烷为原料生产丙烯,36万吨配套供应卫星石化丙烯酸及酯装置,其余9万吨外售。

2014年8月丙烷脱氢装置开车成功后,进入试生产阶段。2014年11月中旬,生产的丙烯可内供下游装置。2014年共生产丙烯9.87万吨,其中63%用于下游丙烯酸及酯生产,其余丙烯对外销售,实现销售收入23633万元。

2015年2月底,丙烷脱氢装置试生产趋于稳定,产量逐步提升,年底达满负荷生产。但是2015年原油价格大幅下跌造成卫星石化原料与产品库存双重减值。下游生产装置受到成本、区域、环保等多重因素的影响频繁检修或停产,卫星石化公司经历了创立以来的首次亏损。为进一步发挥PDH“安全阀”的功能,公司非公开发行募资建设年产30万吨聚丙烯项目,2015年11月平湖基地启动年产聚丙烯项目建设,提高自产丙烯的内部消化比例。丙烯与丙烷二者价格差距较大时,选择以销售丙烯为主;当两者价差缩小,则选择销售聚丙烯为主,可以充分调节原材料价格波动对公司经营状况的影响,强化产业协同、增强整体盈利稳定性,实现卫星石化从丙烯酸及酯的行业困境中突围。

2016年卫星石化的经营状况同比2015年出现较大的增长。在行业逐渐启稳的背景下,丙烷脱氢装置按满负荷安排生产与检修作业计划,全年始终保持较高的开工负荷。市场认可度的提升及丙烯-丙烷价差的回升,丙烯产品获利能力逐步提高,毛利比同期增加8570.40万元,毛利率增长14.17%。卫星能源公司2016年实现盈利1.62亿元,经济效益良好,获取良好的投资回报。

2016年10月卫星石化公司完成30万吨聚丙烯装置建设并产出合格产品,PDH二期与技术方签订协议并开工建设。卫星石化公司上游石化产业基础日趋巩固,形成了以丙烷为原料到丙烯酸,并深加工成为高分子材料的特色产业链,实现了上下游装置集中,原料、产品全部管道输送的布局,装置内能源循环利用,成本最低。C3全产业链优势突出,综合竞争力逐年增强。

(三)宁波海越丙烷脱氢装置

宁波海越新材料有限公司由浙江海越股份有限公司(控股)、宁波银商投资有限公司、宁波万华石化投资有限公司共同出资组建,负责实施包括60万吨/年丙烷脱氢装置在内的138万吨/年丙烷和混合碳四利用项目。一期投资80亿元,于2014年9月2日产出合格丙烯产品。该装置采用ABB Lummus的Catofin工艺和高效的PS+HGM催化剂,具有丙烷转换率高、丙烯选择性好、原料适应性强及装置在线率高等优点。产品丙烯直接通过码头和陆路外销至下游企业。

2014年,宁波海越丙烷脱氢装置投料试车后,装置稳定性较差,一直未正式投产。2015 年5月丙烷脱氢装置通过考核和标定转入正式生产。装置的生产能力、工艺指标、产品质量等主要标定结果均优于专利商的设计保证值,实际运行情况均达预期效果。但是2015 年初,国际原油继2014 年后继续快速下跌,丙烷脱氢装置负荷较低,且开停工频繁,导致单位能耗及生产成本上扬。进入9 月份后,丙烯价格下滑40%左右,PDH 装置运行时间和运行负荷大幅降低,开始发生亏损。

2016年度石化行业景气度有所提高,宁波海越的装置利用率上升,销售收入大幅增加。全年丙烯营业利润较上年增长679%,大幅减亏。公司仍处在主业转型后的基础巩固阶段,面临丙烷原料长约和人民币贬值的压力,成本居高不下,经济效益受到影响。

宁波海越丙烷脱氢装置原料为进口丙烷,年进口量在80万吨左右。公司提前与国外丙烷供应商签订了长期丙烷供应协议,2016年全年丙烷进口长约均价为452美元/吨,而同期丙烷现货均价为333美元/吨。长约和现货价格长期倒挂,导致丙烯的生产成本高于同类装置。针对价差对PDH装置经济效益的严重影响,宁波海越采取调整计价方式或到货周期,追加现货采购,拓展丙烷贸易渠道等措施降低原料成本。

目前宁波海越的138 万吨/年丙烷和混合碳四利用项目只建设完成一期工程,但是产品受单一、链条短,且产品储罐库容有限的影响,在产品价格大幅向下波动时,抗风险能力较差。因此,海越股份公司拟适时启动二期项目建设,扩建产品库容,在碳三碳四深加工产业链延伸发展,增加抗波动能力,不断提升企业竞争力,打造持续成长的生产清洁能源产品和化工新材料的新型石化企业。

三、 结语

根据对各丙烷脱氢装置运营状况的分析可知:(1)丙烷与丙烯的价差决定了PDH装置的运营成本,掌握原材料来源、保障原材料采购的公司盈利能力更强;(2)以PDH装置为龙头构建产业链上下游一体化的公司抗风险能力更强,利润率更高;(3)具有石化产业背景的公司生产管理水平高,装置稳定性好,投资回报较快;(4)各公司2016业绩表现亮眼,2017上半年利润水平提升,纷纷加速丙烷脱氢二期工程的投建,亦吸引了社会资金上马新的PDH项目,可能存在潜在的经营风险和营利的不确定性。

猜你喜欢

扬子江诗刊(2023年3期)2023-05-06 10:40:14

大众文艺(2022年16期)2022-09-07 03:08:04

军民两用技术与产品(2021年10期)2021-11-25 14:17:57

科学家(2019年3期)2019-08-18 09:47:43

农药科学与管理(2019年5期)2019-08-13 00:48:02

石油石化绿色低碳(2019年6期)2019-01-14 01:16:16

科学与财富(2016年28期)2016-10-14 22:02:34

当代化工研究(2016年7期)2016-03-20 16:21:55

设备管理与维修(2016年6期)2016-03-16 02:22:06

石油炼制与化工(2014年9期)2014-04-06 19:35:03