五大行手机银行客户数量合计突破10亿户

2019-12-13 07:13彭妍

商业文化 2019年15期

彭妍

手机银行APP已经进入快速发展阶段,是银行互联网金融的主要产品之一,是理财、账户交易、线上购物、金融资讯等银行业务的全景化服务。

央行发布的《2018年四季度支付体系运行总体情况》指出,去年第四季度,银行业金融机构共处理移动支付业务177.08亿笔,金额78.22万亿元,同比分别增长78.79%和45.47%。

根据Analysys易观产业数据库发布的《中国手机银行市场季度监测报告2018年第4季度》数据显示,2018年第四季度,中国手机银行客户交易规模为77.1万亿元人民币,环比增长8.8%。

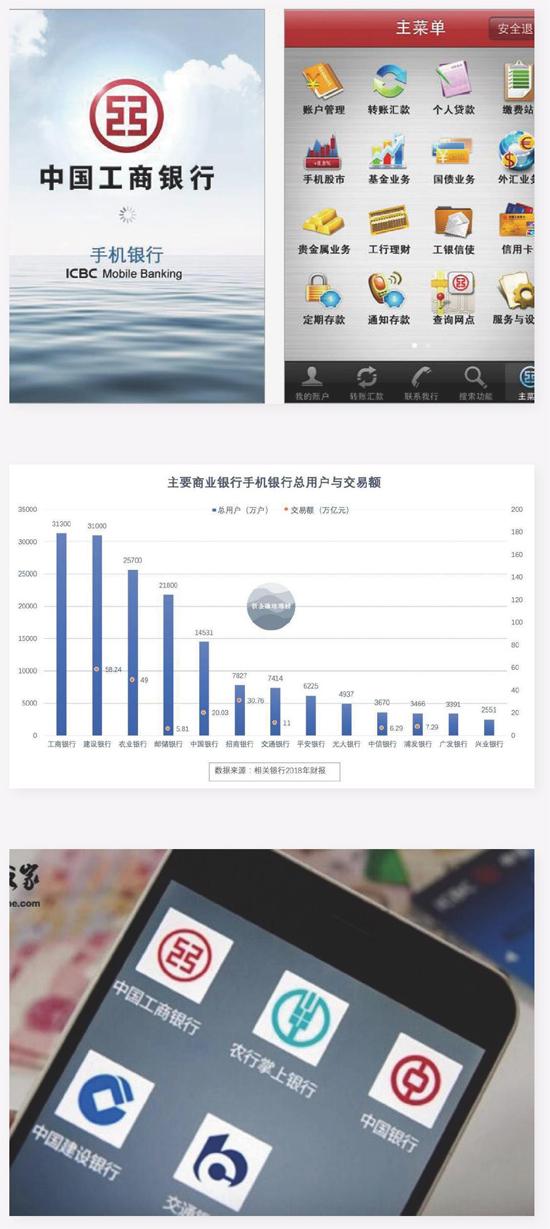

近日,多家银行陆续发布年报,各家银行2018年手机银行APP数据也浮出水面。根据各银行年报披露的数据,工商银行、建设银行、农业银行等国有大行手机银行客户数持续增长,纷纷超过2亿户。其中,工商银行手机银行(融e行)客户数排在首位,达到3.13亿户;股份制银行则是前进的步伐更大,手机银行客户数增长率普遍在30%以上;城商行、农商行也奋起直追,加大对手机银行的投入和推广。

工行手机银行用户居首位

近年来,互联网技术快速发展,以及移动技术的发展,使得银行的业务正从遍布街头巷尾的实体网点向手机端转移。

《证券日报》记者在翻阅各银行2018年年报时发现,截至2018年年底,A股上市的工农中建交五家国有大行手机银行用户数量已合计超过10亿户,在市场中牢牢占据主流地位。其中,工商银行、建设银行、农业银行位列市场前三强,依次达到3.13亿户、3.1亿户、2.57亿户,分别同比增长11%、16.2%、24.8%。

中国银行手机银行客户数排在第四位,该行去年年底手机银行客户数量已从上年末的1.15亿户升至1.4亿户,交易金额突破20万亿元。

交通银行手机银行注册客户数达7414万户,较上年末增長21.42%。报告期内,手机银行交易笔数达3.7亿笔,同比增长21.71%;交易金额达11万亿元,同比增长43.79%。

Analysys易观产业数据库发布的《中国手机银行市场季度监测报告2018年第4季度》数据显示,中国手机银行市场格局中,建设银行、工商银行、农业银行分别以21.4%、19.1%、17.2%的市场份额位列前三位。

值得一提的是,股份制商业银行手机银行业务虽然在客户数量上与国有大行差距较大,但在发展速度上却表现出了更为强劲的上升势头。

股份制银行方面,招行、光大银行和平安银行成为领跑者。年报数据显示,招商银行、平安银行、光大银行、中信银行去年手机银行客户数量分别为7827.04万户、6225万户、4937.33万户、3669.97万户,同比增速均达到了30%以上。

在股份制银行中,去年用户数量增长最快的是打造智能化零售银行的平安银行。该行以科技赋能零售业务转型,打造更便捷、更智能、更全面的金融服务。在线下推出“轻型化、社区化、智能化、多元化”的零售新门店,在线上不断迭代优化口袋银行APP,并通过线上线下融合的智能OMO服务体系,将客户的口袋银行APP与零售新门店无缝对接,实现了多种服务场景的线上线下融合。在客户迁徙和功能整合下,该行App用户数量也由此从上一年的4172万户升至6225万户,猛增近五成。

另外,一些区域性的城商行和农商行也愈发重视互联网金融。例如,宁波银行APP平台在个人业务方面继续保持高速增长,客户数同比增长46%,已成为全行最重要的服务渠道。上海银行手机银行客户数450.45万户,较上年末增长40.94%;贵阳银行全年手机银行的使用量已超过网上银行,手机银行客户数达到279.95万户,较年初增长121%;网上银行客户数达到89.6万户,成为该行客户首选的服务渠道。

手机银行安全问题仍需重视

虽然多数银行的手机银行在安全性和功能性上进一步优化,但是“安全问题”仍成为手机银行用户主要关注的问题。

360手机安全中心发布的《2018年中国手机安全状况报告》显示,2018年全年,360互联网安全中心共截获移动端新增恶意程序样本约434.2万个,平均每天新增约1.2万个。

《证券日报》记者梳理银行年报发现,多家银行提到“提升安全服务体验”。以某国有大行为例,该行升级“工银智能卫士”账户安全服务,集成账户安全检测、账户安全锁、交易限额定制等多项个性化定制功能,基于“监控云”打造完整的“云+端”智能防控体系,为客户账户交易和资金安全提供全方位、智能化安全防护。

但是,《2018手机银行发展与评测报告》指出,伴随着手机银行使用程度的加深,用户使用手机银行遇到的主要问题逐渐浮出水面,其中以安全问题成为手机银行面临的主要亟待解决的问题,在安全问题中,以“手机丢失后安全问题”为主,有65.4%的用户对此存在很大的顾虑,其次是“个人信息外泄”和“交易安全性”的问题,占比达到44.8%和42.4%。在各类型银行的手机银行使用中,农村商业银行的手机银行安全问题最受用户所关注,尤其在“手机丢失后安全问题”和“个人信息外泄”方面,用户的困扰度达到78.8%和61.5%。而城市商业银行除了这个两个安全点外,在“交易安全性”上存在很大困扰,其程度达到43.7%。

“对于金融机构而言,有些机构选择了加大系统投入,确保手机银行的安全运营;另有部分机构的选择是增加对于风险事件的赔付,这样节约了大量的搭建系统的成本”,某股份制银行副行长对《证券日报》记者表示,“其中,银行业金融机构由于交易体量比较大,对于移动支付安全等级的要求通常是比较高的。” (来源:证券日报)

猜你喜欢

销售与市场·渠道版(2019年11期)2019-12-01

求学·理科版(2019年2期)2019-03-30

银行家(2017年1期)2017-02-15

银行家(2017年1期)2017-02-15

银行家(2017年1期)2017-02-15

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12

职工法律天地·上半月(2014年7期)2014-11-11