基于经济增加值价值评估模型的苏宁云商价值评估

2019-12-10 09:37王翠春禚千千

行政事业资产与财务 2019年22期

王翠春 禚千千

摘 要:本文通过运用《管理会计应用指引第602号――经济增加值法》,以经济增加值价值评估模型为基础,对苏宁云商2013―2018年的经济增加值进行了计算,分析了其价值创造,并找出其变动的趋势以及经济增加值发生变动的原因,从中也看出了苏宁云商转型升级的成功。

关键词:经济增加值;苏宁云商;价值评估

一、经济增加值介绍

经济增加值(EVA)价值评估模型不同于会计利润。EVA认为企业的成本不只是企业现时流出的经济利益还包括企业所占用资本的成本,。因此EVA在评价企业业绩时更加地贴近实际。当EVA为正时,表明经营者在为企业创造价值,当EVA为负时,表明经营者在毁损企业的价值。

二、公司简介

苏宁云商1990年在南京成立。2004年7月在深证交易所上市交易。2010年苏宁易购电子商务购物平台正式上线。2012年收购专营母婴用品和女性用品的红孩子,逐渐开始了向全品类方向转变。2013年3月苏宁称由于企业经营形态的变化而由苏宁电器正式改名为苏宁云商,改名后的苏宁云商以家电连锁经营为主业,同时进入电子商务零售、互联网金融、物流等领域,其推出的云商模式取得了国内快递的许可牌照,开始进军物流产业。2014年推出了PPTV聚力、苏宁金融等业务,苏宁以云商店为基础重点打造O2O模式。

三、苏宁云商EVA计算

1.计算2010―2018年调整后税后净营业利润

2.计算调整后平均资本占用

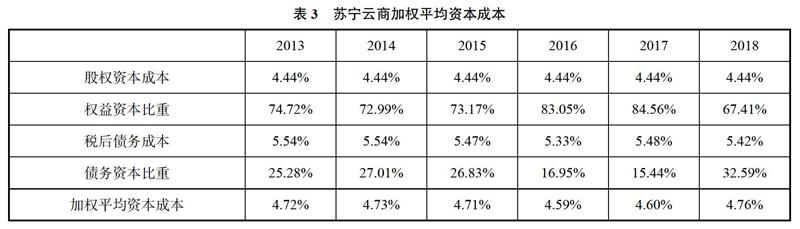

3.计算加权平均资本成本

资本的加权成本是投入者投入企业的资金所造成的机会成本,它的产生是以市场为依托的,应该以市场利率为准。苏宁公司从2013年发行公司债后,苏宁云商正不断完善其债务资本结构。从2010年、2012年的只考虑短期借款,到2012年之后的短期借款、长期借款以及债券按比例融资,从单一的融资方式到全方位、多角度的融资,以及稳定的债务成本,给公司带了稳定的资金流,加重了其债务融资的比重,使得公司的股权得以控制。

4.计算苏宁云商EVA

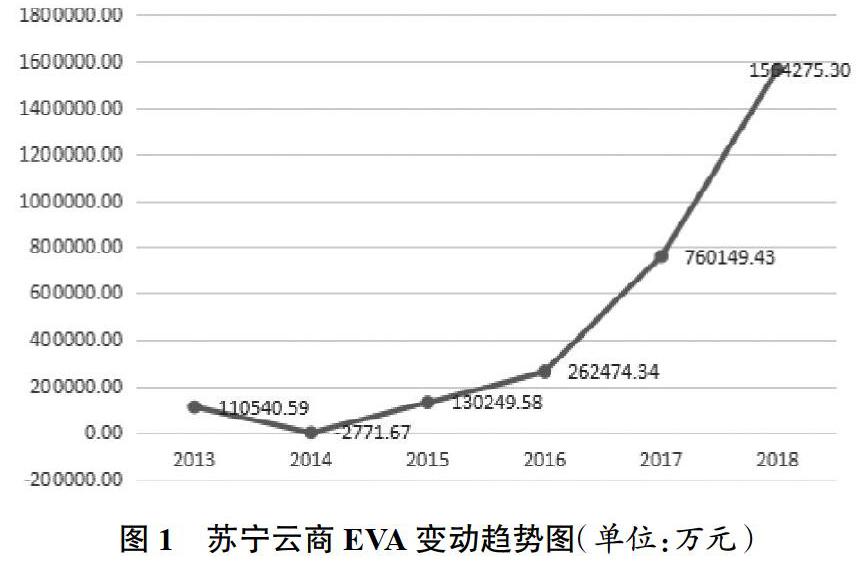

从图1来看,苏宁云商的EVA在2014年下降,EVA为负,说明公司未进行价值创造;在2014之后一直上升,迅速上升至1564275.30万元。

以2014年为分水岭,2014年正处于是苏宁云商转型的第一年。在2010年公司宣布旗下自主研发的电子商务平台――苏宁易购网将于2月1日上线试运营,迈出了走向线上线下互动运营的O2O(Offline to Online)模式转型的步伐。2012年苏宁做出“沃尔玛+亚马逊”战略定位,在这期间的投入如研发费用、人工成本、购入资产等非常多,再加上公司内部专心于转型升级,收入有所减少,使得苏宁云商的EVA下降。经过整合与发展,苏宁云商的EVA直线上升,从这一方面也可以看出,苏宁云商的转型升级之路已经取得成功。

四、结论

本文运用具有估值和管理双重作用的EVA估值法,通过计算调整后税后净营业利润、调整后的平均资本占用、加权平均资本成本的计算,最后得出苏宁云商的EVA。通过EVA估值模型,对公司价值进行了较为有效的评估。同时也可以看出,苏宁云商在经历了转型之后,发展形势良好,虽然2014年其EVA为负数,但不能仅凭一年的EVA来断定企业的未来,在经济快速发展和公司适应经济发展而转型的时代,要给予转型中的企业和创新型公司充分的信心。

參考文献

1.翟立丽.基于EVA估价模型对苏宁云商公司的估值.华东交通大学,2017.

2.刘仁超.互联网电商企业价值评估.北京交通大学,2017.

3.王娟,庞仙君.苏宁云商的财务报表分析.现代营销(下旬刊),2019(01).

(责任编辑:王文龙)

猜你喜欢

财会学习(2016年23期)2017-01-07

财会学习(2016年23期)2017-01-07

中国集体经济(2017年1期)2017-01-04

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17