现行绿色税收体系节能环保效应实证分析

2019-12-09 03:12:08陈佳渲

宜宾学院学报 2019年11期

陈佳渲

(福州外语外贸学院财金学院,福建福州350202)

近年来,随着我国经济的平稳快速增长,资源短缺、环境污染问题凸显,给生态环境和人民健康生活带来了极大的危害。2016年12月25日,十二届全国人大常委会第二十五次会议表决通过了《中华人民共和国环境保护税法》,将现行排污费更改为环境税。这是中央提出落实“税收法定”原则后,全国人大常委会审议通过的第一部单行税法,也标志着运行38年的排污费制度将成为历史。2018年1月1日,我国第一部专门推进生态文明建设,体现“绿色税制”的环境保护税法正式实施,届时,环境保护税同时开征。

一、 文献综述

作为国家宏观调控的重要手段,税收具有提高资源配置效率,促进经济发展方式转变,优化产业结构的职能,同时对生态平衡的维护发挥着重要的作用,依靠税收手段保护环境日益被政府所重视。据各国学者对绿色税收理论的研究表明,制定和实施绿色税收体系能够有效矫正生态环境失衡。研究我国绿色税收体系及各具体税种的节能环保效应强弱,对完善我国“绿色税制”极具紧迫性和必要性。Kaplanoglou等认为城市生产行为和生产外部性加剧了农村环境污染物排放的强度,绿色税收的推行和改革能使污染物排放减少,长期中失业率将呈现整体下降的趋势[1]。Itaya等分析绿色税收长期均衡增长路径和长期推动效应的永久属性关系发现,在存在均衡路径不确切的情况下,环境税收的实施和增加会对经济发展产生长期的正向推动效应,若引入政府公共支出来降低环境污染物的排放,会使该长期推动效应不显著[2]。Ovchinnikov等指出绿色税收政策能够对企业的生产行为产生影响,企业对税收的反应是非单调的,一定的税收能够促进企业采用绿色生产技术,减少污染物排放,当税率过高时作用则相反[3]。童锦治等认为环境税税收减免政策不仅没有在环境保护方面发挥积极的促进作用,反而产生了显著的负面影响[4]。张立立等从资源生产率角度出发,采用VAR模型及协整分析等实证方法对绿色税收体总量和结构进行税收效应分析,根据实证分析总结问题,进而为降低资源消耗强度提出相应的改善措施[5]。韩建飞等从需求和供给的角度系统分析节能环保设备税收优惠政策,得出现行优惠政策优惠范围较小、优惠方式不合理的结论,提出应重新构建节能环保设备税收优惠新框架[6]。郭存芝等使用因子分析等方法测算节能减排效率,建立面板数据模型实证检验了税收减免率与节能效率、减排效率、节能减排效率之间的正相关关系[7]。

国外学者针对绿色税收体系的研究日趋成熟,多着重于双重红利实现上,而我国在双重红利中的多项影响因素如经济假设、政策条件等存在诸多不符,故在我国的实现效应难以准确测定。从国内学者的研究来看,主要是对西方发达国家绿色税收理论和成功实践经验的介绍,鲜有从实证的角度对绿色税收体系进行研究,本文以1997-2016年我国国内生产总值、社会能源消耗总量、“三废”污染物等实际数据,分析现行绿色税收体系的节能节约和环境保护效应强弱程度,剖析现有的绿色税收总量和结构存在的问题,为绿色税收体系的研究提供了新的视野。

二、 分析方法与数据处理

由于各税收政策存在一定的时滞性,本文主要采用多变量VAR模型的脉冲响应函数及方差分解的分析方法,从绿色税收总量和结构上,对绿色税收的节能环保效应进行实证研究。 首先进行单位根检验,以检验各变量的平稳性,然后进行格兰杰因果关系检验,以验证各变量之间是否存在因果关系,最后进行脉冲响应和方差分解分析。

实证样本采用我国1997-2016年来的具体数据作为考察的实际样本。在实证用到的数据中,各项税种收入数据来源于样本考察期间的《中国税务年鉴》;污染物排放数据来源于环境保护部发布的《全国环境统计公报》;能源消耗总量数据来源于《能源统计年鉴》,国内生产总值及数据处理所需的居民消费物价指数均来自《中国统计年鉴》。

在实证过程中,在保证其线性发生改变的前提下,对各项实际考察的指标数据取以对数来减少异方差性。实证分析过程中,分别采用单位GDP能耗(即能源消耗总量与GDP的比值)和单位GDP污染物排放量(即污染物排放总量与GDP比值)来反映能源消耗强度(E)和污染物排放强度(P),同时绿色税收收入总额用T表示,由于车辆购置税开征于2001年,故1994-2000年的绿色税收总量不包括车购税;在绿色税收结构实证分析中不考虑该税的影响;资源税、消费税、城市维护建设税、车船税、城镇土地使用税和耕地占用税分别采用T1、T2、T3、T4、T5、T6来表示。其中,对绿色税收收入总额、GDP以及各税种总额予以了处理,将1997年作为基期,用居民消费物价指数(CPI)做平减,以消除物价水平的变动对各项实际经济数据所产生的不同影响[8]。

三、 绿色税收体系的能源节约效应分析

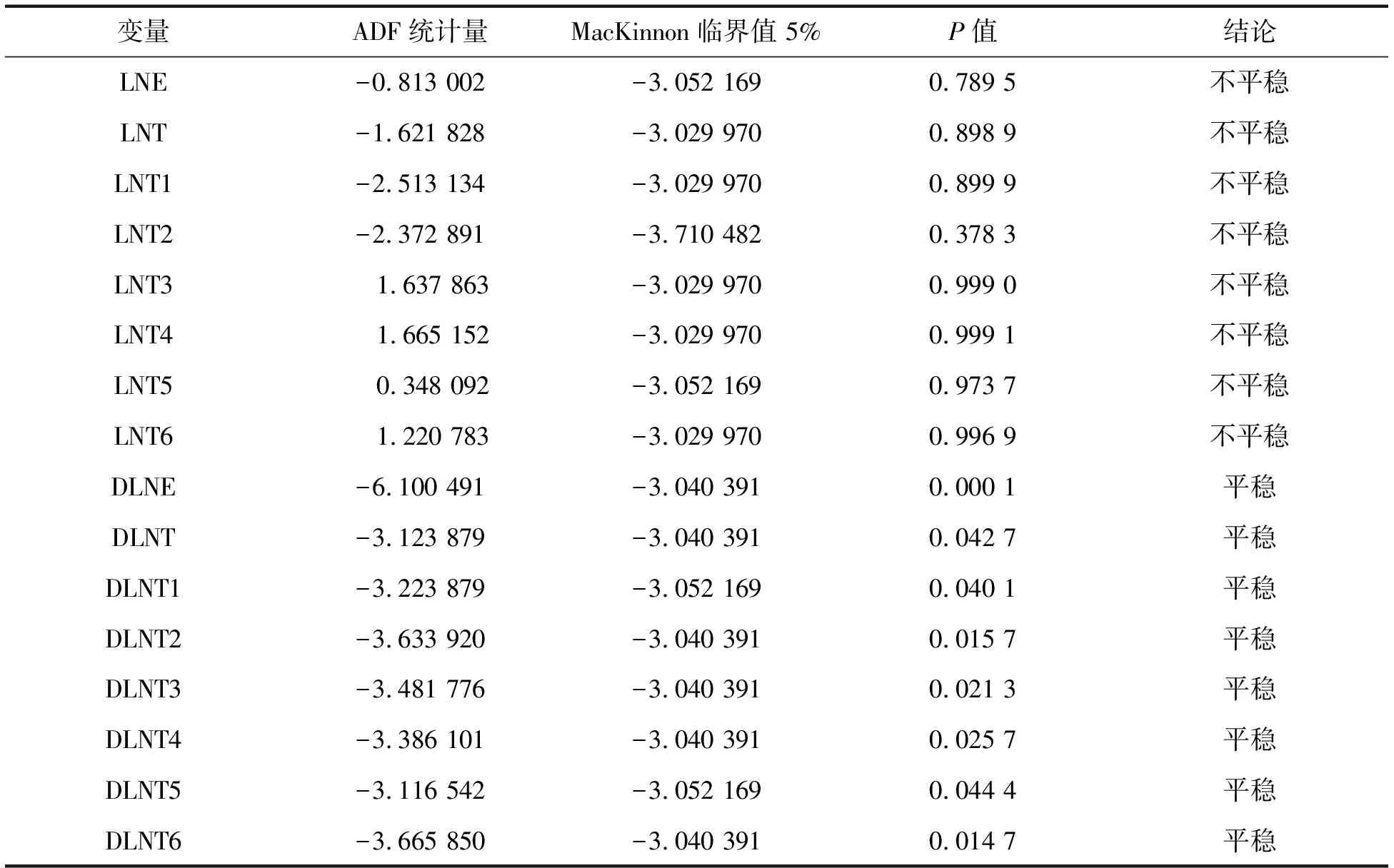

本文采用ADF方法来检验变量的平稳性。根据AIC准则确定检验模型采用的滞后阶数K,AIC值越小则采用的滞后阶数越理想。由表1中ADF检验结果可知,LNE、LNT、LNT1、LNT2、LNT3、LNT4、LNT5、LNT6变量水平序列不平稳,而其一阶差分序列D(LNE)、D(LNT)、D(LNT1)、D(LNT2)、D(LNT3)、D(LNT4)、D(LNT5)和D(LNT6)均拒绝了含有单位根的假设,表明其一阶差分序列是平稳的。于是,上述变量都是一阶单整,记为I(1),为Granger因果关系检验和协整检验提供了条件。

表1 ADF检验

(一) 绿色税收总量的能源节约效应分析

协整方程可用于检验解释变量之间是否存在长期稳定的均衡关系。单位根检验表明所有的变量都是I(1),表明变量间可能存在一种长期均衡的动态关系。这里采用Johansen协整检验方法,对绿色税收总量和能源消耗强度是否存在协整关系做出检验。

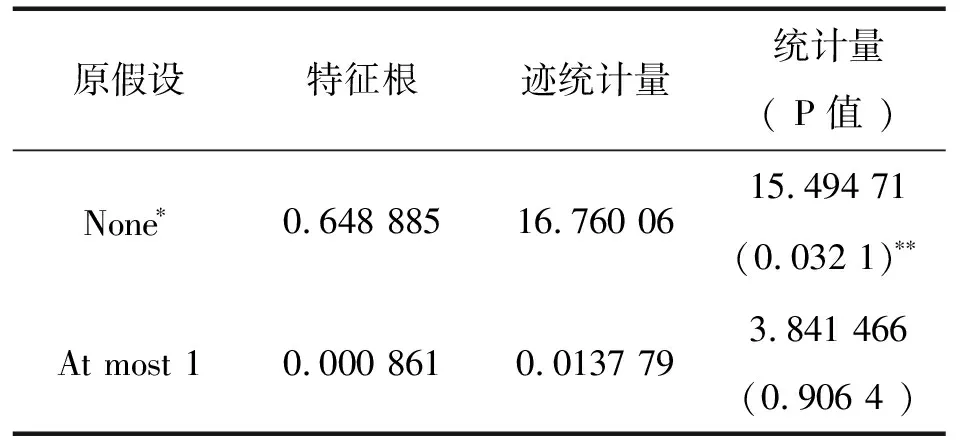

表2 变量协整检验

注:*表示在5%的显著水平下拒绝原假设,表中数据来自计量检验结果,下同

由表2 Johansen协整检验结果可知,在5%的显著水平上,迹统计量(Trace Statistic)16.760 06>15.494 71,拒绝原假设;最多存在一个协整的原假设,迹统计量0.013 779<3.841 466,接受原假设。这表明在5%的显著水平上,该VAR系统含有一个协整关系,即拒绝“没有协整关系(None)”的零假设,同时无法拒绝“至多含有一个协整关系(At most 1)”的原假设,该VAR系统至少存在一个协整关系,也就是说LNE和LNT存在一个长期稳定的协整关系,即能源消耗强度与绿色税收总量之间确实存在一种长期均衡关系,可表示为:

LNE=-0.2235LNT+2.449036

可以看出,绿色税收总量每变化一个百分点,能源消耗降低0.223 5个百分点,二者存在负相关的关系,说明我国的绿色税收政策对能源消耗起到抑制作用,但同时该系数较小,表明我国的绿色税收体系的政策效果不是很显著。由于绿色税收政策存在一定的时滞性,对其构建的VAR模型进行稳定性检验,结果显示AR方程的特征根均没有在圆外的,说明该VAR模型是稳定的。

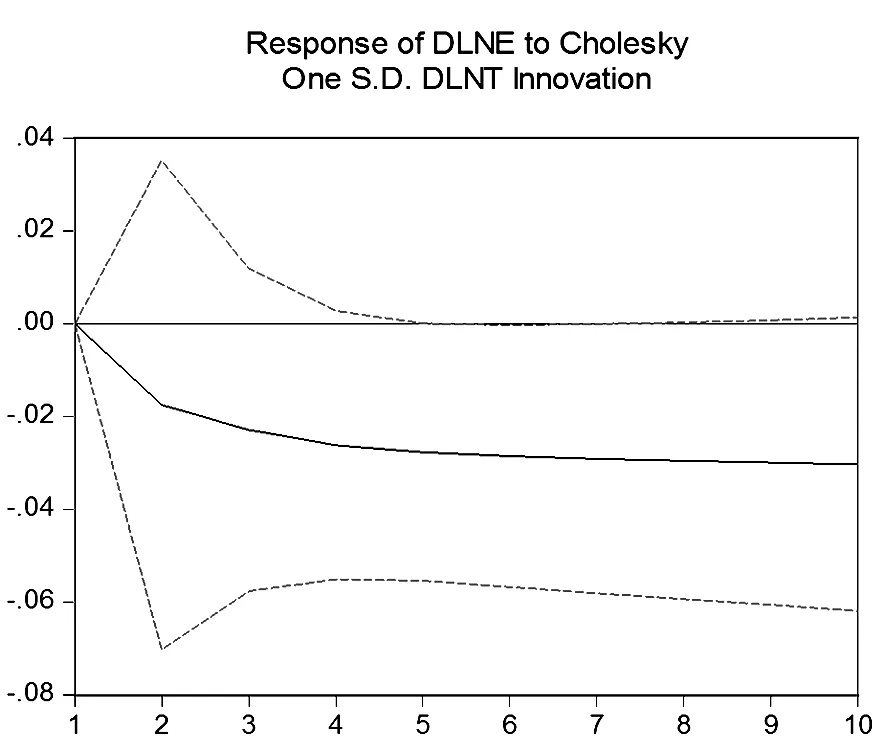

运用脉冲函数分析模型中一个变量的冲击对另一变量的影响程度,结果如图1所示。其中横轴表示冲击作用的滞后期数,本文选取10期;纵轴表示DLNE 的变动。其中实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。

图1 能源消耗强度对绿色税收总量的脉冲响应函数

由图1可知,能源消耗强度对绿色税收总量一个正的标准新息的冲击产生的脉冲响应曲线,在给予绿色税收总量一个正向冲击后,能源消耗强度立刻做出负的响应,随后第2-5期同样迅速做出负向越来越大的响应,直至第6期这种负的响应逐渐在-0.3的水平上稳定下来。表明我国的绿色税收政策的实施能够在一定程度上影响能源消耗强度,并且随着时间的推移,这种影响程度逐渐趋于平稳。

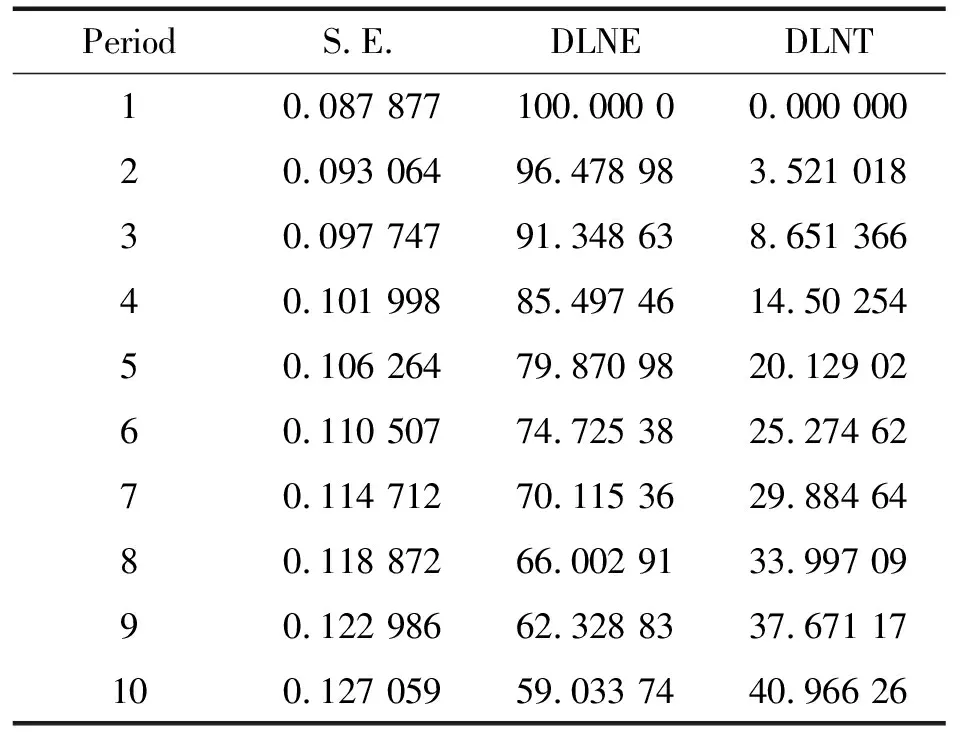

运用方差分解分析每一个结构冲击对内生变量变化的贡献比例,结果如3所示。

在第1期的方差贡献主要来自能源消耗强度自身,说明绿色税收总量对能源消耗强度变动的贡献不是在当期显示,但是从第2期开始,绿色税收总量的贡献率从第2期开始迅速增加,到第7期可达到29.88%,然后缓慢增加,这说明绿色税收总量波动的贡献率有一定的滞后性,但从长期看,绿色税收总量的方差贡献越来越高。

表3 方差贡献比例

(二)能源节约效应的绿色税收体系结构分析

由于Granger因果关系检验要求变量为平稳性变量,故对所有变量取其一阶差分序列后再进行检验,同时我们可知一阶差分后的序列表示相应变量的增长率,仍能够表示原始序列变量的经济含义,如表4所示。

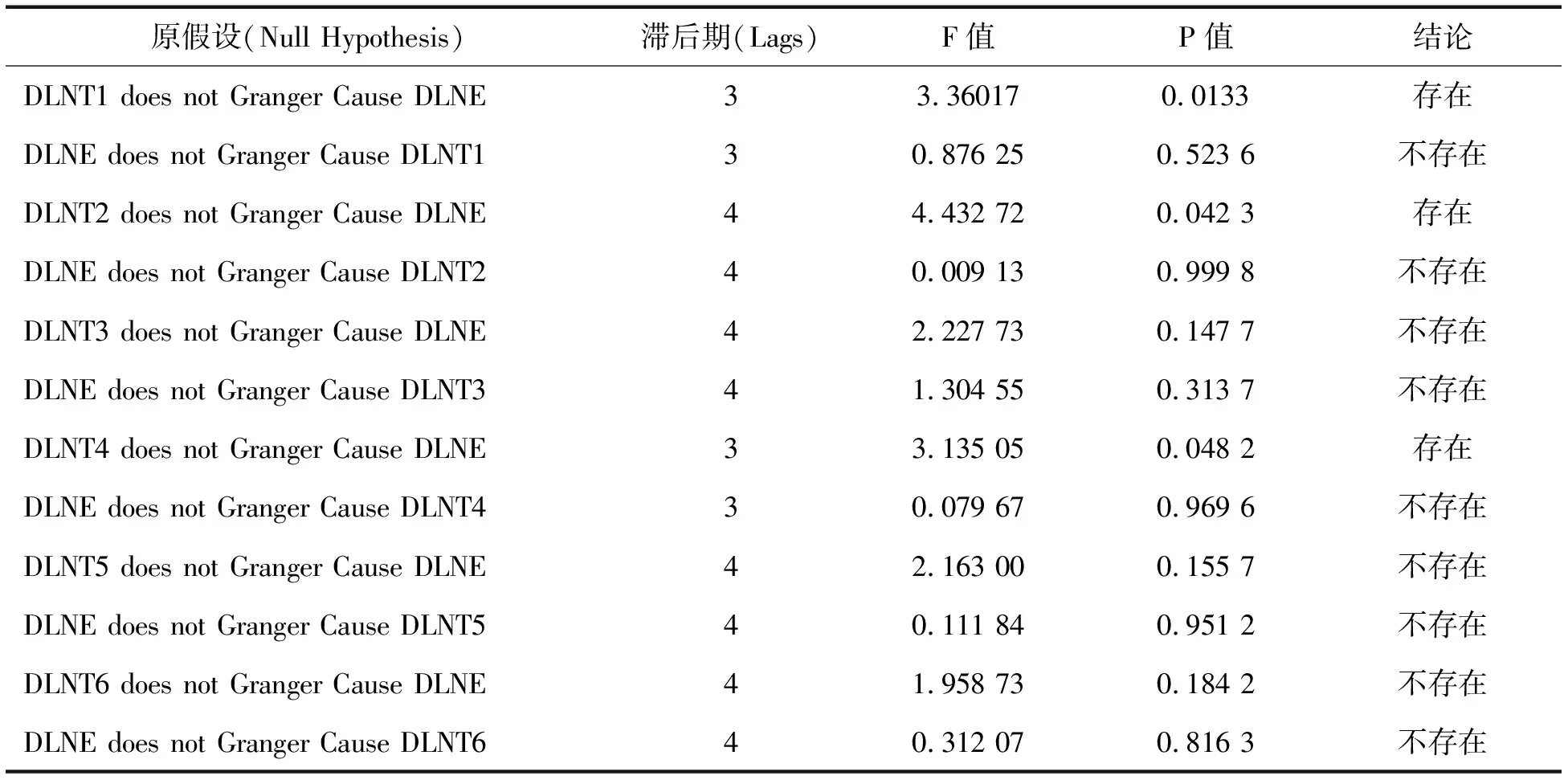

由表5可知,在5%的显著性水平下,资源税的变动是能源消耗强度变化的原因,二者只是单向关系;消费税的变动是能源消耗强度变化的原因,城市维护建设税的变化与能源消耗强度的变化不存在明显的双向或单向因果关系;车船税的变化与能源消耗强度的变化存在单向因果关系;城镇土地使用税和耕地占用税各自的变化与能源消耗强度的变化均不存在明显的因果关系,这表明资源税、消费税、车船税的征收能够在一定程度上影响能源消耗强度。

表4 格兰杰因果检验

表5 能源消耗强度方差分解

由于各个变量间存在着或大或小的相互影响,仅采用单一模型难以准确解释所产生的全部影响,故需从整体的角度建立VAR模型,来做脉冲响应分析和方差分解,这样可以准确详细地描述一个变量的暂时冲击对另一变量所产生的影响。依据格兰杰检验的结果,由于DLNT3与DLNE之间、DLNT5与DLNE之间、DLNT6与DLNE之间均不存在Granger原因,故VAR模型剔除DLNT3、DLNT5、DLNT6变量;DLNT1与DLNE之间、DLNT2与DLNE之间、DLNT4与DLNE之间存在单向因果关系,故该VAR模型引入DLNE、DLNT1、DLNT2、DLNT4变量进行深入的研究分析。

在综合考虑样本容量和模型的准确性,运用AIC、SC、HQ等评价指标确定VAR模型的最优滞后期为2。由于平稳的VAR模型是进行脉冲响应分析和方差分解的前提,故应先对模型的平稳性进行检验。结果如图2所示,可知该模型的全部特征根没有在单位圆外,表明所建立的该VAR模型是平稳系统。

图2VAR模型单位特征值位置

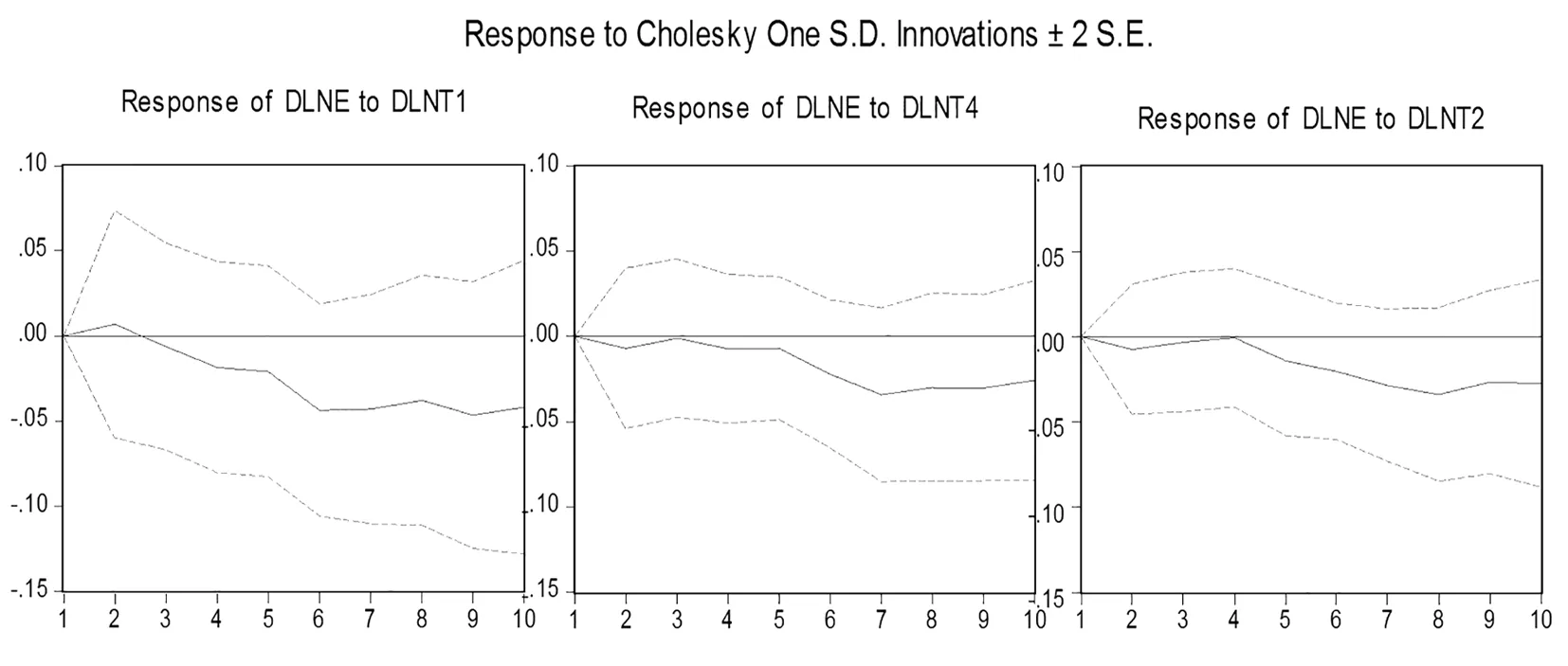

在VAR模型平稳的基础上,可运用脉冲响应图分析资源税、消费税和车船税是怎样作用于能源消耗强度的。图3分别是能源消耗强度对资源税变化率、车船税变化率、消费税变化率所做出的脉冲响应函数曲线,刻画了资源税变化率、车船税变化率、消费税变化率对能源消耗强度变化率的动态影响轨迹。横轴代表响应函数的追踪期;纵轴代表变量的响应程度。

图3 资源税、车船税、消费税对能源消耗冲击的脉冲响应函数

从第一个图中可以看出,在前两期,资源税变化的冲击对能源消耗强度变化产生了正向影响,不过最大没有超过0.1,说明在短期内,资源税反而促进了能源消耗强度的增大,这与我们的政策初衷相背离,好在影响不大,原因可能是政策的滞后性,市场价格在短时间内没有做出敏感的反应。随着时间的推移,变成负的影响,且影响程度不断加大,在第6期达到最大,随后该负向影响逐渐趋于平稳,这说明在长期内,绿色税种资源税的征收能够对能源消耗起到一定程度的抑制作用,并且随着时间的推进,该作用越来越大在-0.5左右稳定下来。

从第二个图中可以看出,给车船税一个正向冲击之后,能源消耗强度立刻做出负的反应,说明车船税的征收促进了能源消耗强度的降低,但是在第3期该促进作用消失,但从第4期开始该作用又出现,且作用强度不断增大,在第7期达到最大负向响应点,随后趋于负向平稳。这意味着车船使用税能够在一定程度上对车辆的能源消耗起到一定的抑制作用,政策效果显著。

从第三个图中可以看出,给消费税一个正向冲击后,在第2、3期能源消耗做出负向的响应,但是在第4期该反应为0,随后该负向响应又出现,且响应越来越强烈,在第8期达到最大响应值,随后逐渐在-0.5左右趋于平稳。这意味着消费税的征收使消费者对高能耗产品的消费减少,达到了政策预期。

上述脉冲响应曲线描述了资源税、车船税、消费税的冲击给能源消耗带来的影响,然后采用方差分解进一步分析资源税、车船税、消费税的冲击对能源消耗强度变化(用方差度量)的贡献度。为去除残差项彼此之间的序列相关,采用Cholesky正交化处理,分析各变量对能源消耗强度的解释。

由表5可知,在本期主要是来自于自身的影响,在前4期三种绿色税种的变化情况对能源消耗强度的影响贡献比较小,随着时间的推移,影响占比越来越大。其中资源税的方差贡献程度增幅最大,从第5期迅速增大,第10期可达到31.54%。车船税的方差贡献从第6期增速加大,在13%附近趋于稳定水平。从消费税来看,其方差贡献也逐渐增大。综合来看,长期内来自能源消耗自身的影响越来越小,绿色税种资源税、车船税和消费税对能源消耗的影响越来越大,这说明税收政策存在一定的时滞性且对降低能源消耗有一定的作用。

四、 绿色税收体系的环境保护效应分析

前文对绿色税收总量和各绿色税种序列数据的平稳性进行过相关检验,这里采用同样的方法对污染排放强度做平稳性检验,滞后阶数的选择与前述方法相同,结果如表6所示。

表6 ADF检验

由表6可知,LNP变量水平序列不平稳,而其一阶差分序列DLNP拒绝了含有单位根的假设,表明一阶差分序列是平稳的,记为I(1),为Granger因果关系检验和协整检验提供了条件。

(一)绿色税收总量的环境保护效应分析

前面的单位根检验表明所有的变量都是I(1),这说明变量间可能存在一种长期均衡的动态关系。这里采用Johansen协整检验方法寻找非平稳变量之间的长期均衡关系,对绿色税收总量和污染排放强度是否存在协整关系做出检验。

表7 变量的协整检验

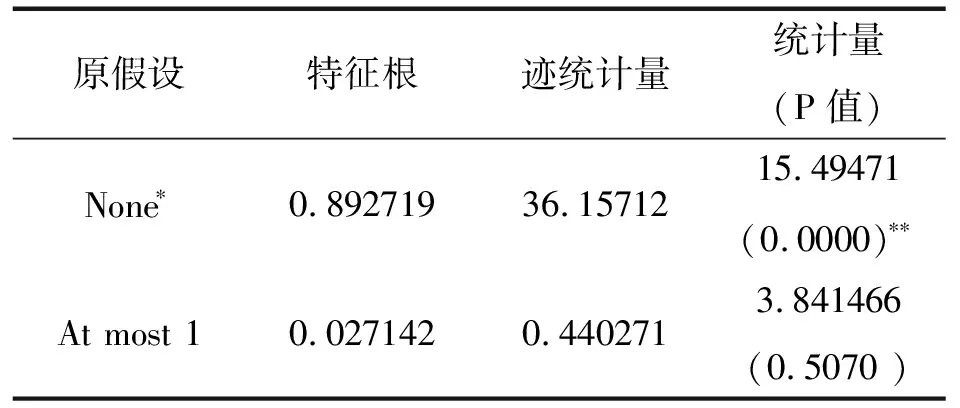

由表7可知,在5%的显著水平上,迹统计量(Trace Statistic)36.15712>15.49471,拒绝了原假设;而最多存在一个协整的原假设,迹统计量0.440271<3.841466,接受原假设。这表明在5%的显著水平上,该VAR系统含有一个协整关系,即拒绝“没有协整关系(None)”的零假设,同时无法拒绝“至多含有一个协整关系(At most 1)”的原假设,表明该VAR模型存在一个协整关系,也就是说LNP和LNT存在一个长期稳定的协整关系即:

LNP=-0.1327LNT+7.799662

从该式可以看出,绿色税收总量每变化一个百分点,污染排放强度降低0.132 7个百分点,二者存在负相关的关系,也就是说我国的绿色税收政策对污染排放起到抑制作用,但同时该系数较小,表明我国绿色税收体系的政策效果不是很显著。

由于绿色税收政策存在一定的时滞性,下面对其构建的VAR模型进行稳定性检验,结果显示AR方程的特征根没有出现在圆外,说明构建的VAR模型稳定。

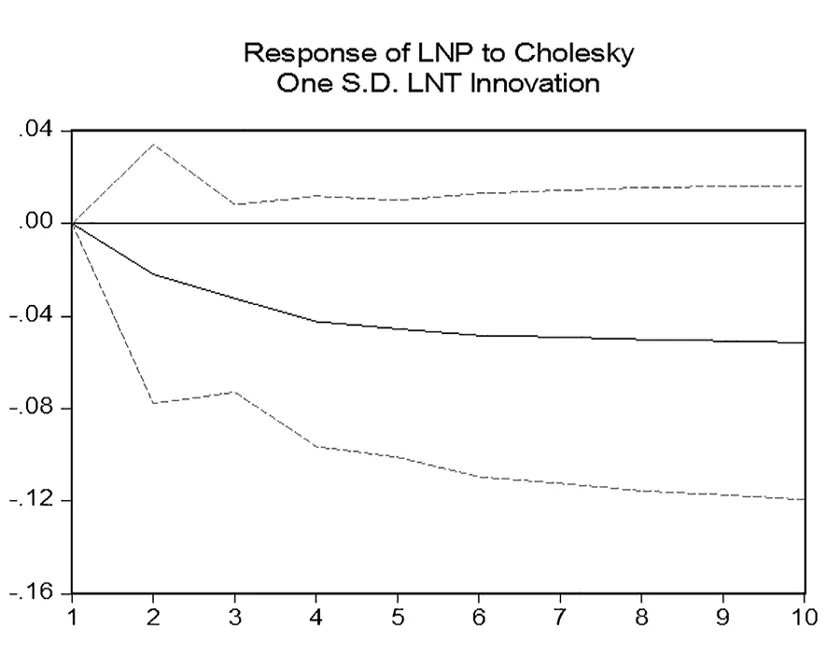

进行脉冲函数分析可以得到模型中一个变量的冲击对另一变量的影响程度,做出该曲线如图4所示:

由图4可以知,在给予绿色税收总量一个正向冲击后,污染排放强度立刻做出负的响应,随后第2-5期也是迅速做出负向越来越大的响应,直至第6期这种负的响应逐渐在-0.5的水平上稳定下来。这表明,我国的绿色税收政策的实施能够很快影响污染物的排放,并且随着时间的推移,这种影响程度逐渐趋于平稳。

图4 污染排放强度对绿色税收总量的脉冲响应函数

方差分解分析每一个结构冲击对内生变量变化的贡献比例。其模型运行结果如表8所示。

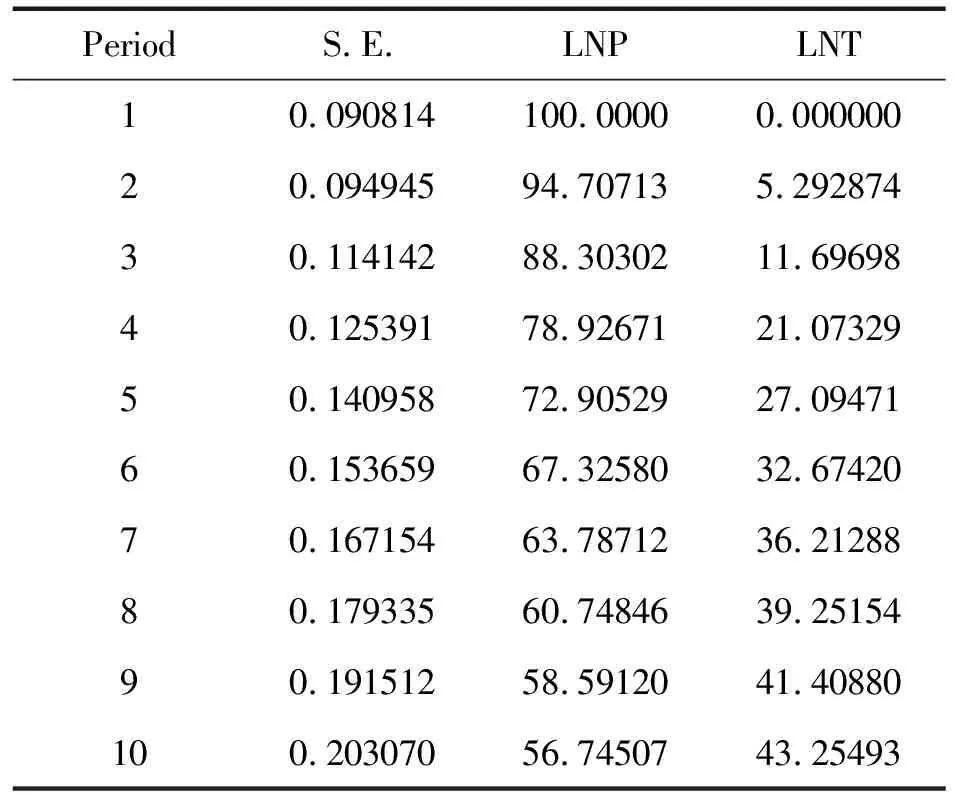

在第1期的方差贡献主要来自于污染排放强度自身,说明绿色税收总量对污染排放强度变动的贡献不是当期显现,随着污染排放强度波动自身的贡献率不断下降,相应的绿色税收总量的贡献率从第2期开始迅速增加,到第6期可达到32.67%,然后缓慢增加,这说明绿色税收总量波动的贡献率有一定的滞后性,但从长期看,绿色税收总量的方差贡献越来越高。

表8 方差贡献比例

(二)环境保护效应的绿色税收体系结构分析

对于建立VAR模型变量的选取我们采用格兰杰因果检验法,同时依据当代计量理论将具有单向关系的变量或双向关系的变量引入模型作为内生变量,其它不具有相关关系的变量作为外生变量考虑。

表9 格兰杰因果检验结果

由表9可知,在5%的显著性水平下,我国资源税的变动与污染排放强度变化存在单向关系;我国消费税的变动却不是污染排放强度变化的原因,说明消费税没有达到预想的政策效果;我国城市维护建设税的变化是污染排放强度的变化的原因,但二者只构成单向关系;车船税的变化与污染排放强度的变化不存在明显的单向或双向因果关系;我国城镇土地使用税的变化与污染排放强度的变化存在单向因果关系,前者能够在一定程度上影响到后者;耕地占用税的变化与污染排放强度的变化不存在因果关系。这表明我国资源税、城市维护建设税、车城镇土地使用税的征收能够在一定程度上影响到污染物的排放。

但由于各个变量间存在着或大或小的影响,仅仅基于单一模型难以准确解释所产生的全部影响,故需从整体的角度建立VAR模型,通过来做脉冲响应分析和方差分解进一步详细地解释一个变量对另一变量的冲击所做出的反应。依据格兰杰检验的结果,由于DLNT2与DLNP之间、DLNT4与DLNP之间、DLNT6与DLNP之间均不存在Granger原因,故VAR模型剔除DLNT2、DLNT4、DLNT6变量;DLNT1与DLNP之间、DLNT3与DLNP之间、 DLNT5与DLNP之间存在单向因果关系,根据当代计量理论,从上述结果中选择具有单向或双向因果关系的变量进入模型做深入研究分析。

这里选择与前述同样的方法确定VAR模型的最优滞后期为1,平稳的VAR模型是进行脉冲响应分析和方差分解的前提,故应先对模型的平稳性进行检验。结果显示如图5,可知该模型的全部特征根没有位于单位圆之外的,这表明所建立的该VAR模型是平稳的。

图5 VAR模型单位特征值位置

在VAR模型平稳的基础上,可运用脉冲响应图分析我国资源税、城市维护建设税和城镇土地使用税是怎样作用于污染排放强度的。图6分别是污染排放强度对资源税变化率、城市维护建设税变化率、城镇土地使用税变化率所做出的脉冲响应函数曲线,刻画了资源税变化率、城市维护建设税变化率、城镇土地使用税变化率对污染排放强度变化率的动态影响轨迹。

图6 污染排放强度对资源税、城建税变化率、土地使用税的脉冲响应函数

从第一个图中我们可以看出,在前两期,污染排放强度对资源税变化的冲击立刻作出了负向响应,但是响应比较小,这说明在短期内,资源税促进了污染排放强度的降低,这与我们的政策预期相一致。然而随着时间的推移,在第3期资源税变化对污染排放强度变化的负向作用逐渐减少,接近于零甚至产生微弱的正向响应,这说明征收资源税没有影响到高污染能源的消费,产生了反弹效应。这说明在长期内,我国的现行的绿色税种资源税的征收对污染物排放起的抑制作用很有限。

从第二个图中我们可以看出,给城市维护建设税一个正向冲击之后,污染排放强度立刻作出负的反应,并且这种影响一直增大,在第5期达到最大值,可达到-0.8,说明车船税的征收促进了污染排放强度的降低,然而该作用强度又从第6期开始逐渐减小。最后随着时间的推移,在-0.3左右稳定下来。这意味着城市维护建设税能够在一定程度上对城市污染环境的治理起到一定的积极作用,政策效果显著。

从第三个图中我们可以看出,给城镇土地使用税一个正向冲击后,污染排放强度立刻对其变化做出负向响应,但是该响应比较小,只达到-0.1,然而从第6期开始该作用又逐渐减小,随着时间的推移,越来越接近零。这意味着我国城镇土地使用税的征收对抑制污染物排放的作用比较微弱,这可能是由于城镇土地税主要是针对土地资源的利用开征,其作用于污染物排放的机理是通过影响污染物处置过程发挥作用,这种间接影响比较小。

五、 结论与建议

通过实证可知,我国现行绿色税收体系在节约能源和环境保护方面没有达到预期的作用,或产生的效果不够明显,结合绿色税收作用于企业生产各阶段的作用机制总结出以下结论:

第一,资源税的变化对能源消耗强度产生了较大的抑制作用且作用趋于平稳,但其对污染排放的抑制作用很微弱,甚至出现反弹效应,长期内该抑制作用趋于消失。这说明目前我国资源税在节能环保方面的综合效果并不显著。第二,消费税在降低资源消耗强度方面起到一定的作用。这说明我国消费税能够对消费高能耗产品起到一定的抑制作用,给予其更好的完善,从而促进节能效应的发挥。但是该税在抑制污染物排放方面没有发挥作用。第三,城市维护建设税对降低污染排放强度具有一定的积极作用,但在资源节约方面没有发挥较好作用,此外,城建税在各方面所发挥的作用较小。第四,车船税在降低能源消耗强度方面起到一定的作用,但在减少污染排放上没有发挥显著的作用。第五,城镇土地使用税对污染物排放起到抑制作用,但作用微弱,同时该税对降低资源消耗没有明显的作用。耕地占用税没有起到相应的节能环保效应。由于这两个绿色税种主要是针对土地资源的使用开征,其通过影响污染物处置过程发挥作用,这种间接影响比较小。

故针对以上结论提出如下两条建议:第一,完善绿色税收的配套措施,提高税收政策效果。绿色税收体系的建设要在相应环保标准依据基础上逐渐完善,在资源税、城镇建设税等税种征收对象与标准的界定中将环保标准引入,例如,将扬尘污染、二氧化碳排放等内容囊括到的税种建设中,注重企业生产的社会外溢性,为污染物排放买单。同时,根据地方企业的排污情况,实行浮动税额制度,提高对高排污企业的税收惩罚力度,以高出企业污染治理成本的标准征收惩罚税额,以促进企业的自主减排,自觉治污,使企业排污的外部效应内部化,从而实现税收控污的社会效果;第二,推动立法与执行部门的通力合作,推动税制绿色改革。《环境保护法》的出台极大地推动了我国的绿色税制改革,但是部分法律规定在执行过程中仍然存在着惩戒力度不足,惩处标准不明晰等问题。环保部门承担着污染排放的举证责任,这是实行绿色征税的基础,要促进环保部门与税务部门间的相互合作,提高排污征税的精准度,严厉打击非法排污行为;同时,要逐步加大绿色GDP在地方政府考核中的权重,将地方排污量纳入官员考核体系中,提高政府部门对污染排放的重视力度,提高污染减排的政策约束效应。

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

自然资源情报(2018年9期)2018-12-28 01:18:26

智富时代(2018年3期)2018-06-11 16:10:44

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:05

大社会(2016年4期)2016-05-04 03:41:18

中国资源综合利用(2016年5期)2016-02-03 02:56:10

现代企业(2015年6期)2015-02-28 18:52:38

中国工程咨询(2015年11期)2015-02-14 06:08:48

中国设备工程(2014年1期)2014-02-28 13:43:26

中国工程咨询(2014年1期)2014-02-16 06:21:16