信息科技2020年投资策略:5G由“硬”至“软”云计算机会明确

2019-12-06 07:11付天姿

股市动态分析 2019年46期

付天姿

万物互联时代到来C端焕发新机

4G开启移动互联网时代,人口红利消退导致c端增长势头放缓;5G带来万物互联的新消费模式,智能家居、可穿戴设备等新兴产品给c端市场带来新的发展机会。与此同时,5G网络有望为4G网络下不具备落地条件的B端业务提供可能性,真正解決B端痛点,驱动企业级市场需求实现持续增长;产业互联网打通不同产业的内外部连接,迎来蓬勃发展时期。

IoT时代“云”中枢地位确立

回顾电子行业发展历程,互联网、移动互联网时代均由单一的强黏性硬件终端主导;展望IoT时代,若干强黏性终端及更多弱黏性终端为流量入口,“云”有望占据大脑决策中枢地位。IoT端侧将集中处理简单计算、隐私性要求高的场景,更多复杂计算交由云端。5G应用尤其是ADAS、移动医疗等高可靠性应用,要求云计算能力强化,推动云计算市场持续快速成长。

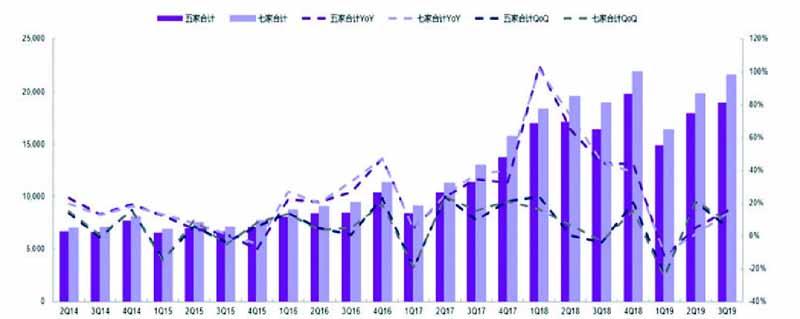

图:全球云计算巨头合计资本开支变化(单位:百万美元)

资料;来源:彭博、光大证券

云计算需求回暖SaaS确定性最佳

2Q19起伴随IDC库存逐渐消化叠加下游客户需求预期回升,云计算厂商投资进程有所回暖。底层硬件供应商业绩表现受云计算厂商capex变化影响或呈现周期性波动;而产业中游的软件基础设施、平台及应用尤其是SaaS市场空间更加广阔,未来增长持续性、确定性更佳。svnergyResearch预计,未来企业级SaaS市场有望继续以每年近30%的速度增长。

SaaS+PaaS打开中大企业市场

SaaS发展初期需求主要来自小微企业,小微企业数量众多且上云意愿强,驱动SaaS企业快速扩张。继小微企业后推动中大型企业上云,为包括金蝶、浪潮、用友等SaaS头部厂商重要市场战略。中大型企业定制化需求要求其PaaS平台化发展,显著抬升技术、资金门槛。发展PaaS有助其客户群体由小微企业向中大企业迁移,打开云业务成长天花板;同时增加客户粘性、构建自身护城河;待PaaS平台架构完备最终形成闭环生态。

推荐金蝶国际、浪潮国际及中软国际。5G开启万物互联时代,云计算大脑中枢地位凸显,SaaS赛道最优、空间广阔、成长确定性佳。SaaS长尾特征明显,中小企业集体享受行业红利,云业务延续快速扩张,云业务估值由PE向PS切换打开估值空间。推荐浪潮国际、中软国际、金蝶国际;建议关注联想集团、金山软件。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

法律方法(2022年1期)2022-07-21

社会科学战线(2022年3期)2022-06-15

辽宁省博物馆馆刊(2020年0期)2020-08-13

中国信息化周报(2020年22期)2020-07-04

社会科学(2016年6期)2016-06-15

淮海医药(2015年1期)2016-01-12

中国当代医药(2015年22期)2015-03-01

计算机世界(2009年35期)2009-11-17

计算机世界(2009年20期)2009-07-30