玻璃:供给受限需求可期

2019-12-06 07:11朱彦婕

股市动态分析 2019年46期

朱彦婕

自2018年三季度后,随着玻璃价格的下降以及下游需求变弱,行业及公司盈利水平呈现单边下滑趋势。到了今年6月份,玻璃价格触底回升,尤其9月之后受到华北部分地区停产预期影响,叠加玻璃传统销售旺季的到来,玻璃价格走势超出市场预期。传导到资本市场,龙头企业旗滨集团(601686)自9月底部上来,涨幅接近30%。展望后市,玻璃行情能否继续延续?笔者将从供给端、需求端以及库存水平三个方面进行讨论。

供给端受制于政策

统计局最新数据显示,2019年1-10月玻璃累计产量77619万箱,同比增长5.2%,其中10月份全国平板玻璃产量达7886万箱,同比增长4%。

截至11月15日,全国浮法玻璃生产线总数约375条,总产能13.5亿重量箱左右,其中在产236条生产线,其余的受政策、环保等多种因素影响,处于停产搬迁状态,在产玻璃产能仅约9.41亿重量箱,同比去年下降960万箱,换言之,行业内三分之一的产能属于无用产能。

供给侧改革至今,浮法玻璃总产能基本零增长。2016年5月出台《关于促进建材工业稳增长调结构增效益的指导意见》中规定,2020年年底前,严谨备案和新建扩大产能平板玻璃建设项目;2018年8月,工信部再次提及《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》。受制于这些严禁新增、减量置换等政策下,在产产能供给弹性很有限。

近期,“去违建”及“去非标”产能督查正密集展开,继东北、色玻产能停止生产非标产品后,湖北也都将停止生产非标产品,有关人士指出,若全国全部执行“去非标”,玻璃行业将减少5%的产能,供给端将进一步收缩。

同时,在环保压力下,沙河地区6条生产线已有2条关停,受到市场广泛关注。根据河北邢台市6月下发的文件,为完成大气污染治理目标,沙河地区将有6条生产线面临关停。国庆节前后,沙河长城以及正大玻璃各停产了1条生产线。正因此消息刺激,10月来玻璃现货市场出现区域性大涨的局面,北方价格上涨大于南方地区,涨幅极大的沙河地区10月月度累计涨幅112元。

从冷修复产情况来看,当前行业部分生产线将进入冷修高峰期,联讯证券预计四季度复产的玻璃生产线条数约6条,但明年冷修的生产线预计达到14条左右。整体而言,受制于政策及环保压力,未来产能有望持续收缩。

竣工周期回暖提振需求

浮法玻璃下游需求主要在房地产,占比约70%-75%,其次是汽车占比约10%-15%。近年来,由于地产开发周期拉长导致房地产销售和新开工面积维持高增速与竣工增速出现明显的背离,同时汽车产量同比增速也呈现负增长态势,整体需求表现较为疲软。但今年下半年相较于上半年,地产需求初显回升状态。

数据显示,1-10月房地产施工面积、新开工面积和竣工面积增速分别为9.0%、10.0%、-5.5%,增速环比分别回升0.3、1.4个百分点和收窄3.1个百分点。单月来看,10月房地产施工面积增速、新开工面积增速和竣工面积增速分别为20.2%、23.2%和19.2%。

2017年9月至2019年7月,全国房屋竣工面积单月同比增速经历2年时间持续下降,直到2019年8月,竣工面积单月同比增速首次转正,同比增长2.8%,9月同比增长4.8%,10月则扩大至19.2%,呈现加速态势。可以预见,地产新开工正有效地向竣工端传导。因为新开工高增长持续了很长时间。未来竣工面积增速增长确定性较强。根据太平洋证券测算,10月份玻璃表现需求同比增长93%,领先于产量增速。

汽车方面,10月乘用车市场同比增速仍处于下滑态势,但零售与批发销量降幅有所缩窄,而受过渡期后补贴大幅退坡的影响,10月新能源乘用车和商用车销量出现较快地下滑,短期内或将继续承压。

库存高位有望下滑

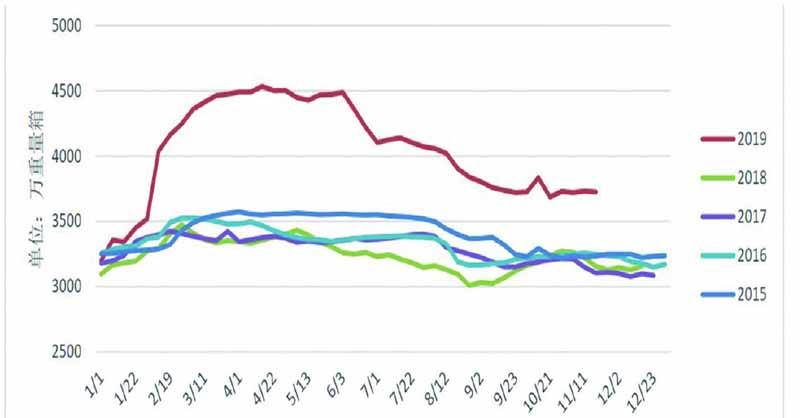

库存方面,一季度库存快速增长,主要受天气及春节因素影响,下游需求大幅缩窄,生产企业持续累计庫存直到4月中下旬,二季度由于工厂开工晚,补货需求促使库存快速消化。三季度后,需求进入传统旺季,贸易商囤货意愿加强,以及产能投放速度加快,玻璃生产库存震荡下行,但截至目前,玻璃库存水平相较于历史同期仍处于较高水平。根据中国玻璃期货网数据,样本生产企业库存3737万重量箱,同比上升16%。进入四季度,华泰期货预计,玻璃旺季延续库存去化至11月,北方需求逐步转淡,贸易商开始增加自身库存消耗,生产企业大概率低库存过冬。

整体来看,在政策与环保压力下,玻璃供给有望继续收缩。当前地产进入年底赶工期,竣工数据有所回暖,玻璃需求得以支撑,行业库存有望达到全年低位。对于企业而言,当前玻璃价格维持高位,原料纯碱价格呈现震荡下行趋势,玻璃生产利润从二季度开始持续走高,行业高盈利或将持续到明年上半年。龙头企业业绩也有望改善。

图一:地产新开工及竣工累计同比情况(%)

数据来源:Wind、华泰期货研究院

图二:今年以来玻璃库存变化情况

数据来源:Wind、华泰期货研究院

旗滨集团日前发布2019年三季报,前三季度共实现营业收入65.32亿元,同比增加7.6%,归母净利为9.27亿元,同比下降3.33%。前三季度业绩降幅相较2019年中报明显收窄。从单季业绩表现来看,2019年第三季度公司实现归母净利4.09亿元,同比大增34.6%,结束了2018年第四季度以来的同比负增局面,并创出单季归母净利历史新高。玻璃出厂价上升和原材料重碱价格下降是旗滨集团第三季度业绩大幅改善的主要原因。

猜你喜欢

设备管理与维修(2022年21期)2022-12-28

今日农业(2021年13期)2021-11-26

石油沥青(2021年3期)2021-08-05

锻压装备与制造技术(2021年2期)2021-07-19

制造技术与机床(2019年7期)2019-07-22

石油化工建设(2018年3期)2018-11-30

现代企业文化(2016年1期)2016-12-23

项目管理技术(2016年8期)2016-05-17

中亚信息(2016年1期)2016-03-07

有色金属设计(2015年2期)2015-02-28