公允价值计量对财务报告影响的检验研究

2019-12-04 04:11徐红娥张欣彤

价值工程 2019年31期

徐红娥 张欣彤

摘要:目前对公允价值计量方式引入新会计准则后产生影响的分析,还仅是理论上的,具体的影响程度如何,还需要进一步的实证数据说明。本文从公允价值计量方式的运用、引入公允价值计量方式有用性的理论分析及对公允价值计量方式对上市公司财务报告有用性影响的市场数据检验三方面,论证了公允价值计量方式对提高财务报告有用性的影响。

Abstract: At present, the analysis of the impact of the introduction of fair value measurement method in the new accounting standards is only in theoretical level, and the specific degree of impact requires further empirical data. This paper demonstrates the impact of fair value measurement on improving the usefulness of financial reporting from three aspects, including, the application of fair value measurement method, the theoretical analysis of the usefulness of introducing fair value measurement method and the market data test of the fair value measurement method on the usefulness of listed company financial report.

关键词:公允价值计量方式;新会计准则;财务报告;市场检验

Key words: fair value measurement method;new accounting standards;financial report;market inspection

中图分类号:F275;F233 文献标识码:A 文章编号:1006-4311(2019)31-0028-02

0 引言

2007年1月1日颁布的新会计准则引入了公允价值计量方式:涉及到《投资性房地产》、《债务重组》、《非货币性资产交换》、《金融工具确认和计量》等具体准则,这一计量属性的增加,影响到公司的利润核算。2014年1月28日,财政部发布《关于印发<企业会计准则第39号——公允價值计量>的通知》,自2014年7月1日起在所有执行企业会计准则的企业范围内施行,制定的目的是为了适应社会主义市场经济发展需要,规范企业公允价值计量和披露,提高会计信息质量。该准则已颁布5年有余,对于财务报告信息有用性的影响究竟有多大,还需要引用证券市场数据进行相关的检验说明。

1 公允价值计量方式的运用

在目前已经颁布的38项具体会计准则中,至少有17项引入了公允价值计量方式。

①对投资性房地产,新会计准则规定有确凿证据表明投资性房地产的公允价值能够持续可靠取得的情况下,可以对投资性房地产采用公允价值模式进行后续计量。采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销,公允价值与原账面价值之间的差额计入当期损益。

②在股权投资方面,新会计准则下将对已上市流通的股权采取公允价值市价计价,这意味着目前上市公司手中拥有的其他上市公司的流通股,将体现在所有者权益之中。

③在金融工具的计量方面,企业可以基于风险管理需要或为消除金融资产或金融负债在会计确认和计量方面存在不一致情况等,直接指定某些金融资产或金融负债以公允价值计量。

④对于企业间的非货币性资产交换,采用公允价值计量用于交换的资产,将公允价值与账面价值之间的差异确认为企业损益。

⑤在企业债务重组中用以清偿债务的非货币资产的公允价值高于其账面价值,则高出的部分连同获得的债务豁免,可以增加当期利润。

2 引入公允价值计量方式有用性的理论分析

①公允价值计量模式既要计量资产和负债的公允价值,也要计量公允价值变动所带来的收益和损失,克服了采用成本计价模式对企业资产价值低估的缺陷,能够更确切地反映企业的经营能力及所承担的经营风险,更合理的反映企业的真实财务状况,有利于更加真实全面的反映企业的资产价值及经营业绩。

②有利于金融创新发展的需要。以合约形式出现的金融衍生工具因不具有实物形态和货币形态,传统的成本计量方式已不适应金融工具发展的需要,历史成本很难及时反映金融企业真实的价值状况。引入公允价值计量方式以后,公允价值计量的金融工具,其报告价值即为市场价值,且其变动直接计入当期损益。因此,公允价值能计量、反映金融衍生工具产生的权利和义务,向信息使用者提供更加有用的信息。

③有利于提高会计信息决策的有用性。按公允价值计量提供的会计信息较之于历史成本计量提供的会计信息而言,更具有高度的相关性,从而提高信息决策的有用性。按公允价值计量得出的信息能为企业管理人员、债权人、投资者等信息使用者提供更为相关的会计信息,避免因历史成本无法反映未实现利得或损失而做出错误判断,从而为他们的经营、决策提供更有力的支持。

3 证券市场数据检验

分析公允价值变动损益项目的披露是否对股价的变动产生影响,此处运用了偏相关分析的方法,在分析时将公允价值变动损益项目作为控制变量。在计算一般相关系数的时候,只考虑两个变量之间的关系,其他的变量都不予考虑。而计算偏相关系数时,要考虑其他变量的影响,只是把其他变量当作常数。

3.1 变量的选取

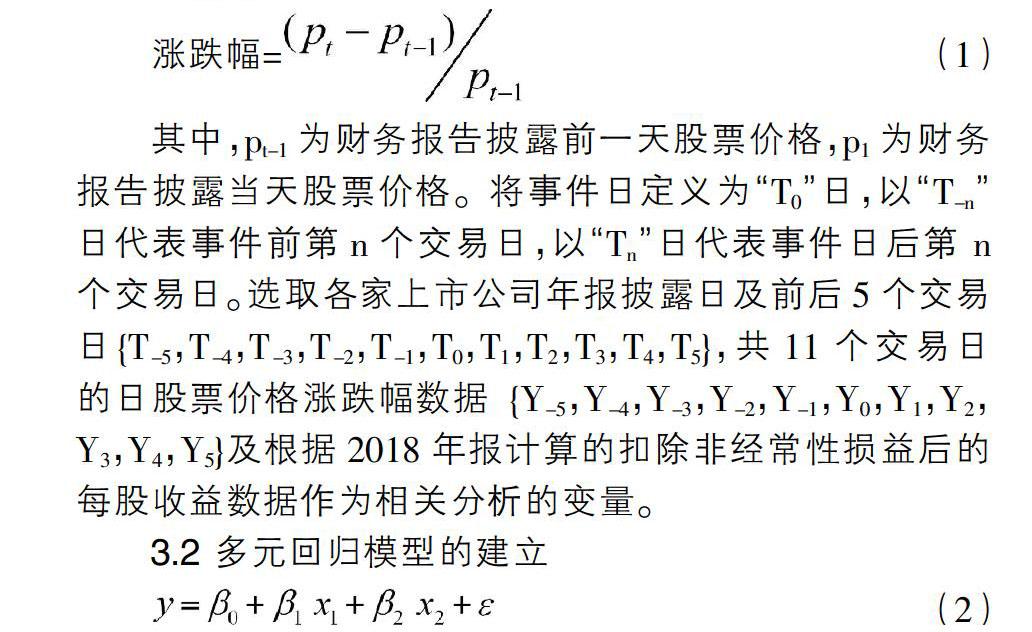

股价涨跌幅数据代表了财务报告披露后,所引起的股票市场价格的变动程度。涨跌幅指当天股票上涨价格和昨天收盘价格之比。

涨跌幅= (1)

其中,pt-1为财务报告披露前一天股票价格,p1为财务报告披露当天股票价格。将事件日定义为“T0”日,以“T-n”日代表事件前第n个交易日,以“Tn”日代表事件日后第 n个交易日。选取各家上市公司年报披露日及前后5个交易日{T-5,T-4,T-3,T-2,T-1,T0,T1,T2,T3,T4,T5},共11个交易日的日股票价格涨跌幅数据{Y-5,Y-4,Y-3,Y-2,Y-1,Y0,Y1,Y2,Y3,Y4,Y5}及根据2018年报计算的扣除非经常性损益后的每股收益数据作为相关分析的变量。

3.2 多元回归模型的建立

其中,y表示日股价涨跌幅,β0表示非财务信息,{x1、x2}表示财务指标,{β1、β2}表示各财务指标的相关系数,ε表示误差。

本文公允价值影响的偏相关分析中,将各上市公司年报披露日的日股价涨跌幅数据、2018年报扣除非经常性损益后的每股收益数据及公允价值变动损益数据作为相关分析的变量。

3.3 检验结果

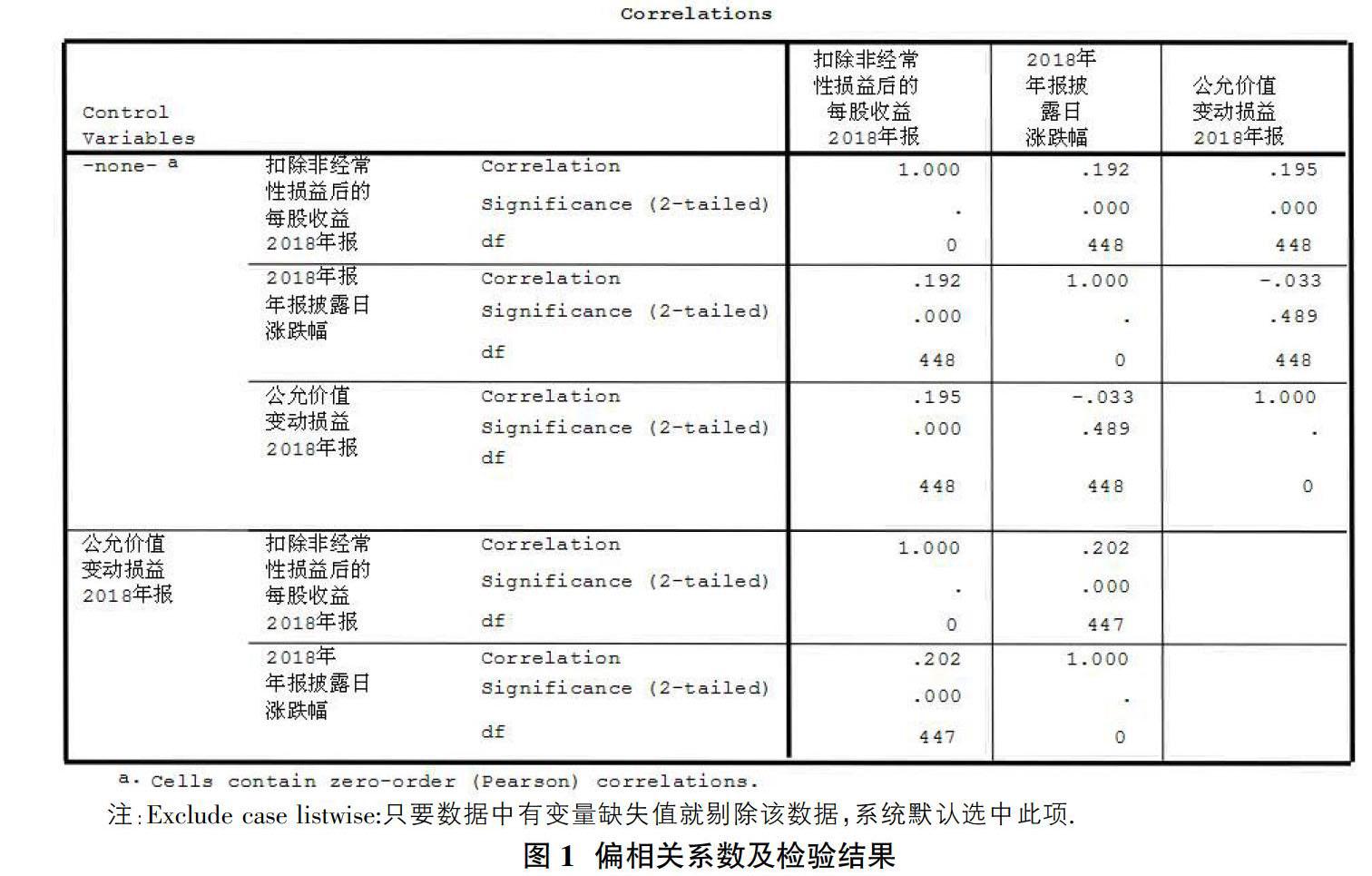

图1可以看作两个部分。上半部分是对各变量做两两一般的相关分析及检验结果。表格的注释a,说明的是此时相关系数是按照Pearson相关系数计算的。从表格的相关分析结果看,公允价值变动损益项目对涨跌幅的直接影响并不显著,Sig.值为0.489大于了0.05。而公允价值变动损益项目对扣除非经常性损益后的每股收益指标的影响则高度显著,相关系数为0.195,Sig.值=0。扣除非经常性损益后的每股收益与涨跌幅的相关系数=0.192,其Sig.值=0,说明在一般的相关分析下,其相关性是高度显著的。

图1的下半部分是以公允价值变动损益作为控制变量的偏相关分析结果。从表格中可以看出,此时的公允价值变动损益项目对涨跌幅的偏相关系数取值为0.202,其Sig.值=0,不但其相关性高度显著,且比之于不考虑公允价值变动损益项目时相关性有所增大。所以,按照新会计准则进行公允价值变动损益项目的披露,增强了损益项目的解释力。这说明新会计准则中引入公允价值计量方式,对提高会计信息的有用性是完全必要的。

4 小结

本文在证券市场数据检验方面,进行了相关性分析研究,主要采用偏相关分析的方法,将公允价值损益项目设定为控制变量,与一般的不考虑公允价值情况下,两两相关性分析的结果进行比较,得出结论:新会计准则引入公允价值计量方式,增强了上市公司财务报告所提供的会计信息的价值相关性。

参考文献:

[1]王爱群,王艺霖,秦颖.新准则实施后资产负债表信息是否更具价值相关性的再探讨[J].中国管理信息化,2008,11(5):77-80.

[2]王化成,程小可,佟岩.经济增加值的价值相关性——与盈余、现金流量、剩余收益指标的对比[J].会计研究,2004(5):75-81.

[3]程小可.上市公司盈余质量分析与评价研究——基于中国资本市场环境的研究框架与经验数据[M].大连:东北财经大学出版社,2006:104-169.

[4]刘云中.企业会计政策强制性变更的市场效应研究[J].数量经济技术经济研究,2002(5):80-83.

[5]陈晓,陈淑燕.股票交易量对年报信息的反应研究:来自上海、深圳股市的经验证据[J].金融研究,2001(7):98-105.

[6]陳晓,陈小悦,刘钊.A股盈余报告的有用性研究——来自上海、深圳股市的实证证据[J].经济研究,1999(6):21-28.

[7]李亚静,朱宏泉,张明善.会计信息、剩余收益与市场价值的相关性[J].西南民族大学学报,2004,25(8):98-102.

[8]孙铮,李增泉.收益指标价值相关性实证分析[J].中国会计与财务研究,2001,3(2):1-37.

猜你喜欢

今日财富(2022年15期)2022-05-24

活力(2019年19期)2020-01-06

交通财会(2018年4期)2018-04-14

中国经贸(2016年19期)2016-12-12

商场现代化(2016年22期)2016-10-18

地方财政研究(2015年9期)2016-01-19

湖南财政经济学院学报(2015年5期)2015-02-27

金融法苑(2014年1期)2014-10-17