肇庆生态公益林补偿收益权质押贷款创新实践

2019-12-02 01:30莫锋

新财经 2019年22期

莫锋

[摘要]习总书记在十九大报告中提出,要建立市场化、多元化生态补偿机制。2018年“两会”期间,习总书记参加广东代表团审议时强调,要从机制体制改革入手,完善区域生态补偿机制。广东省肇庆市围绕全市丰富的林业资源,积极探索“绿色金融+生态补偿”有效机制,在机制上有效破解了公益林补偿收益权质押融资在权属证明、质押登记、价值评估、账户监管等方面遇到的难题,推动生态公益林补偿收益权质押贷款取得明显成效。截至2018年年末,肇庆市生态公益林补偿收益权质押贷款金额超过600万元,走出了一条运用绿色金融手段完善市场化林业生态补偿的新路子。

[关键词]生态公益林;补偿收益权;贷款

[中图分类号]F326.2

1当前生态公益林补偿收益权质押贷款面临的困难当前生态公益林经营主体受到收入来源渠道较为单一、缺乏抵押物等因素的影响,融资需求受限,生态公益林的经济价值得不到充分的释放。为此,肇庆市着眼于拓宽生态公益林经营主体融资途径、促进林业经济发展的目的,主动加强与地方林业部门沟通,坚持以问题为导向,积极探索生态公益林补偿收益权质押贷款。生态公益林补偿收益权质押贷款,是指借款人以未来生态公益林补偿收益权作为质押物实现融资,是一种环境权益融资产品。当前生态公益林补偿收益权抵押贷款主要面临以下三方面困难。

一是生态公益林收益权属证明信息共享机制尚未建立。由于林业部门与金融机构之间存在信息不对称,林业部门虽已对生态公益林进行了确权并记录在册,但确权信息尚未公示,金融机构难以掌握生态公益林和补偿款实际收益人的权属情况。生态公益林权属证明难限制了金融机构生态公益林补偿收益权质押贷款业务的开展。

二是生态公益林收益权价值评估难。根据《广东省省级生态公益林效益补偿专项资金管理办法》的规定,生态公益林补偿专项资金由基础性补偿资金和激励性补助资金基础性补偿资金是对全省生态公益林进行普惠性补偿;激励性补助资金是对生态区位重要、补偿资金落实到位、整体森林质量较高、管护成效显著的地区予以奖励性补助。两部分组成。可见,生态公益林补偿收益权属于未来收益,如何对其进行价值评估,建立起与之相应的授信模式对金融机构贷款业务提出了新的要求。

三是补偿资金开户银行和贷款银行不一致而带来的资金监管难问题。从高要区情况来看,有意发放生态公益林补偿收益权质押贷款的银行为邮储银行,而高要区生态公益林补偿收益款资金开户行为高要农商行,这样邮储银行将难以实现对生态公益林补偿资金账户进行有效监控,出于风险控制的考虑,贷款意愿不强。

2肇庆市创新推动生态公益林补偿收益权质押贷款的实践做法为有效破解公益林补偿收益权质押融资在权属证明、价值评估、账户监管等方面遇到的难题,肇庆市人民银行、林业局、财政局、商业银行、林场经营主体等按照“试点破题、建章立制、全面推广”的思路,创新推进生态公益林补偿收益权质押贷款。选取高要试点破题,及时总结经验建章立制。

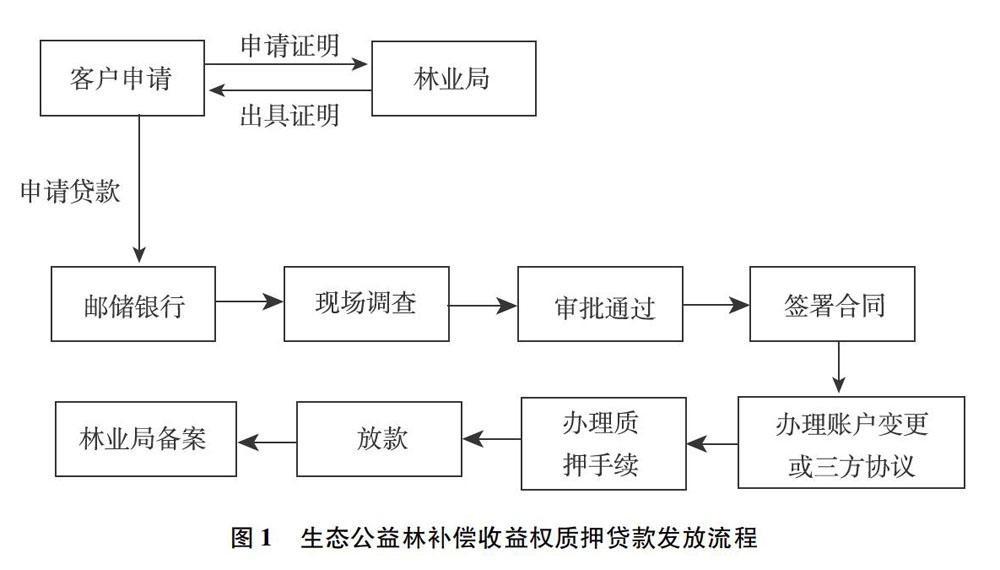

2.1试点破题,成功发放全省首笔生态公益林补偿收益权质押贷款肇庆选取高要试点破题,明确林业部门、商业银行和生态公益林经营主体各方职责,厘清贷款业务流程,成功指导肇庆邮储银行于2018年4月在高要成功发放全省首笔生态公益林补偿收益权质押贷款,金额7.3万元(具体贷款流程如图1所示)。

该笔贷款具有五个方面的创新和优点。

图1生态公益林补偿收益权质押贷款发放流程

(1)贷款对象:经林业部门证明认定的具有生态公益林收益权的组织或个人。生态公益林质押贷款对象不仅要符合一般贷款规定的条件,而且必须是获得林业部门核发的、享有生态公益林补偿收益权的实际收益人。根据《广东省省级生态公益林效益补偿专项资金管理办法》,高要区林业局对2017年符合生态公益林补偿标准的对象进行了确认,其中高要区林农吴某承包了1368亩生态公益林,高要区林业局向其核发了《高要区独立经营公益林补偿收益证明》。

(2)贷款额度确定:科学合理地放大贷款金额。根据《中国邮政储蓄银行“助林贷”贷款业务操作规程》,生态公益林补偿收益权质押贷款授信额度由上一财政年度补贴款额度、质押率、近5年补贴款平均增速和贷款期限四个因素决定,授信额度=上一年财政年度补贴款额度×质押率(90%)×近5年补贴款平均增速(1.55)×贷款期限,授信额度最高可放大至7倍。邮储银行高要支行按照操作规程的授信额度测算要求,综合考虑借款人的收入还贷、经营状况等情况,最终确定该笔生态公益林补偿收益权质押贷款金额7.3万元,为该借款人2017年生态公益林补偿收益3.08万元的2.4倍。

(3)贷款利率:实行优惠贷款利率。邮储银行高要支行对高要林农吴某的生态公益林补偿收益权质押贷款约定用途为抚育林木并发展林下经济,综合考虑资金用途、贷款期限、信用程度以及客户综合评价等因素,最终确定该笔生态公益林补偿收益权质押贷款的利率为6.175%,低于同期林业贷款平均加权利率0.21个百分点。

(4)风险防控:实行三方账户监管机制。目前,高要区公益林经营主体补偿款账户统一开立在高要农商行,为解决账户资金监管和保障资金安全的问题,高要邮储银行、高要农商行和借款人签署了三方账户资金协议,约定高要农商行将借款人公益林补偿资金直接划至借款人在高要邮储银行的账户,实现高要邮储银行对借款人补偿资金账户的有效监控。

(5)还款方式:灵活便捷的还款方式。邮储银行高要支行对林农吴某发放的生态公益林补偿收益权质押贷款额度期限为2年,还款方式包括一次性还本付息、等额还本付息、阶段性等额本息还款法等多种还款方式,高度契合了林业生产周期和特点。

2.2建章立制,健全完善生态公益林补偿收益权质押融资工作机制针对全省首笔公益林补偿收益权质押贷款在肇庆的成功破题,肇庆及时总结试点实践经验,于2018年5月出台《关于推进肇庆市公益林补偿收益权质押融资工作的指导意见》(以下简称《指導意见》),将试点过程中的有益做法和创新举措形成市级层面的标准化、规范化业务指引,从机制体制上明确各方主体的职责,从而破解生态公益林融资面临的难题,有力激发了全辖各县市、各金融机构开展生态公益林融资的积极性、主动性、创新性,为全辖复制、推广提供了强有力的制度保障。随后,辖区高要、四会等地也先后制定了当地生态公益林融资实施细则,肇庆邮储银行、四会农商行、四会泰隆村镇银行等金融机构也陆续制定生态公益林融资业务管理办法。

2.3全面推广,推动生态公益林补偿收益权质押贷款实现增量扩面随着《指导意见》的出台,肇庆市鼓励各县市、各金融机构大力推广生态公益林补偿收益权质押贷款,取得了增量扩面的良好成果。主要体现在:一是投放地域实现辖区县域全覆盖。截至2018年年末,全辖6个县市均实现了生态公益林补偿收益权质押贷款业务的投放。二是承贷主体实现林场经营主体类型全覆盖。截至2018年年末,全辖生态公益林补偿收益权质押贷款的主体已由个体承包经营户林场拓展到集体公益林场、国有公益林场,实现林场经营主体类型全覆盖。三是贷款模式不断丰富。除纯公益林补偿收益权质押贷款外,辖区有关县市陆续推出了“公益林补偿收益权质押+应收账款+信用担保贷款”“公益林补偿收益质押+个人信用担保”“公益林补偿收益质押+房产抵押”“公益林+林权抵押+金融扶贫”等模式,有效扩大了贷款受惠广度和力度,单笔最大贷款金额达到100万元。四是放贷金融机构不断增多。截至2018年年末,全辖包括6家县市区邮储银行、四会农商行、广宁农信、四会泰隆村镇银行等8家银行业机构办理此项业务。

3取得的成效

3.1有效提高了财政资金的杠杆作用

生态公益林补偿款通过财政部门发放到林农手中,金融机构把林农未来若干年可预期财政补偿收入转化为眼前的资金收入,通过科学的测算授信额度,发挥倍数放大效应和财政资金“四两拨千斤”作用,撬动更多金融资本支持农村集体林权改革和农村经济发展。截至2017年年末,肇庆市林地面积达到1582万亩,其中生态公益林面积达到481万亩,占比30.4%,生态公益林年度补偿资金超过1亿元,按照贷款额度放大倍数进行初步测算,肇庆市公益林补偿收益权质押贷款规模最大可达到7亿元。

3.2有效盘活了绿色资产,拓宽了林农的融资渠道公益林砍伐受限,山林经营权人除每年拿到一定数额的补偿金外,不能流转、抵押融资,极大限制了生态林业的发展。生态公益林补偿收益权质押贷款的创新推出,既满足了借款人抚育公益林、发展林下经济等林业生产和其他生产经营方面的资金需求,拓宽林农融资渠道,又盘活了“沉睡”的绿色资产,通过“绿色+生态补偿”机制,实现生态保护和农村经济发展“双赢”。截至2018年年末,全市生态公益林补偿收益权质押贷款金额达到606万元。

3.3发挥金融机构支持农村集体林权和金融改革的作用金融机构通过与林业部门的深度合作,将农村集体林权改革与金融创新服务相结合,积极探索符合林业生产经营特点的绿色信贷产品和金融服务,创新推出生态公益林补偿收益权质押贷款,支持农村集体林权改革和农村金融改革,助力美丽乡村建设,从而真正实现绿色金融、林业经济、生态保护“三赢”的良性发展局面。

参考文献:

[1]王权典. 我国生态公益林补偿的法律制度构造及实施机制创新——兼析广东省相關政策与立法实践 [C].中国环境资源法学研讨会, 2004.

[2]杨笛. 云南省公益林生态效益补偿相关问题研究[J].经济问题探索, 2009(3):139-144.

猜你喜欢

中国外汇(2019年11期)2019-08-27

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

故事会(2017年9期)2017-05-08

中国绿色画报(2016年11期)2017-02-18

绿色科技(2016年21期)2016-12-27

读写算(上)(2016年11期)2016-02-27