独立学院税收学专业实验教学研究与实践

2019-11-28 08:16李娅

农村经济与科技 2019年17期

[摘要]以培养高素质应用型本科人才为目标,从独立学院税收学专业实验教学研究与实践现状出发,提出了开展实验教学的思路,并初步构建了开展实验教学的总体框架。

[关键词]独立学院;税收学;实验教学

[中图分类号]G642[文献标识码]B

1 独立学院税收学专业开展实验教学的重要意义

实验教学是税收信息化高速发展的需要,也是培养应用型本科人才的必由之路。在“金三”系统和大数据管税治税背景下,实验教学与课堂教学相辅相成,架构了从理论到实践的有效桥梁。基于我院税收学专业实验室建设进程、实验教学逐步发展的现状,以培养高素质应用型本科人才为目标,探索出一套科学、效果突出的独立学院税收学专业实验教学方法模式,有利于独立学院开展教学改革实践,探索提高教育教学质量的途径。

2 独立学院税收学专业开展实验教学的思路

充分发挥实验教学大数据人才培养优势,有效架构税收理论知识与涉税实务业务从此岸到达彼岸的桥梁。扎实的专业基础结合仿真模拟实验训练,促使毕业生上岗后“上手快、后劲足”。

通过从公司设立、研发设计、购销、投融资、合同签订、发票管理、到清算注销全流程,全方位虚拟仿真实验训练,强化学生对会计、财务管理、税收实务的把握,使他们能熟练地把财会、税收知识的学习和积累综合运用到工商税务登记、纳税申报的实际操作及企业税收筹划、涉税风险管理、税务管理、税务稽查、税务救济方案等的设计和解决路径中,构建基于大数据、覆盖涉税实务全流程的实验实训教学平台,帮助学生形成对涉税实务全流程的整体认知,并构建涉税实务业务设计和解决的整体框架。

3 独立学院税收学专业实验教学体系构建

坚定应用型本科人才培养目标,实验实践教学突出“厚基础、宽口径、重能力、强素质”理念,构建“课程实验→模拟训练→创新创业实践→企业实习”四级实验实践体系,实现“知识获取能力→知识应用能力→创新能力→职业能力”的专业人才能力提升“四步走”进阶路径(见图1)。

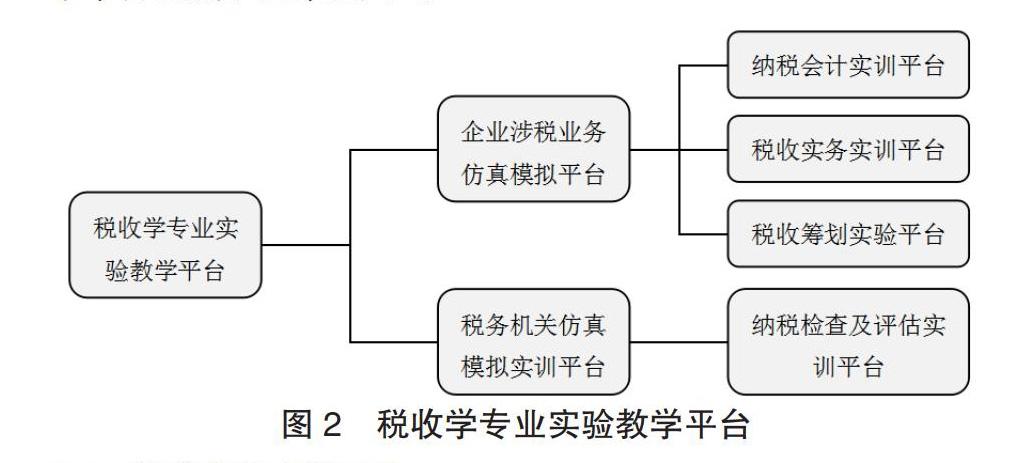

基于应用型、复合型财经类人才培养的目标、课程体系内涵和市场行业需求,我院税收学专业细分为企业财税规划、税务行政、国际税收三大模块方向。与之契合的实验教学平台构建为功能独立、业务融合的企业涉税业务仿真模拟平台和税务机关仿真模拟实训平台。企业涉税业务仿真模拟平台承担了会计学基础、中国税制、税法、纳税会计与申报、税收筹划等课程的实验教学功能,税务机关仿真模拟实训平台主要承担纳税检查与评估、税务管理等课程的教学功能。税收学专业实验教学平台组成示意详见图2。

3.1 纳税会计实训平台

按税种设置实训内容及采购使用的先后顺序,遵循“流转税(重点增值税)——所得税——其他小税种”的内容建设和使用顺序。业务行业应涵盖制造业、交通运输业、建筑业、商业服务业(地产、金融业等)、生活服务业等;业务内容贯穿企业基础账户设立、原始单据处理、计账凭证生成、各税种税额汇总、各税种按期申报缴纳等业务。课程讲授与课程实训结合,促进学生对各税种会计处理方法的掌握及财税综合业务解决能力的提升。

3.2 税收实务实训平台

本平台是涉税实务仿真模拟平台,设置“练习”和“实训”两种模式。在“练习”模式下,就系统提供的相关行业企业一段时期(按年或月)内发生的业务,教师布置学生进行税务登记→税种判断→税额核算→申报缴纳的全流程涉税业务处理,在“练习”模式下,系统可以实时检测出学生填报准确度并予以引导纠正并完成评分,强化学生对现行税制下各税种的核心构成要素——纳税人、征税税率、计税依据(课税对象、税目)、税收减免政策(小微企业政策、高新技术企业政策等)、纳税期限等专业内容的掌握。在“实训”模式下,教师发布实训内容,学生在规定时间内完成综合涉税业务处理(单个企业通常涉及5~10个税种的业务);该模式下系统无提示,实训结束后系统自动生成实训报告,分析学生的出纳业务能力、账务处理能力、财务管理与分析能力、纳税报税能力等综合能力,有利于老师了解学生薄弱知识点,有针对性的进行教学。

3.3 税收筹划实训平台

税收筹划是涉税业务中价值高、难度高的业务,税收筹划业务具有综合性强、难度大、期限长、价值高的特征。税收筹划能力体现了税收学专业学生专业核心能力,要求学生在熟悉、掌握了会计、财务管理、税收法规、统计分析方法及企业业务内容基础上,综合运用这些知识解决实务问题。税收筹划实训平台应分设两个子平台:单项税种筹划平台和综合税收筹划平台。第一阶段是单项税种筹划训练。重点是增值税和企业所得税的税收筹划内容,促进学生对基本原理、原则和方法的把握;第二阶段在第一阶段基础上进行综合税收筹划,培养学生综合运用财税优惠政策、专业知识和技能进行税收筹划的能力。仿真系统设置各行业企业生产经营过程中发生的涉税事项资料,引导学生为企业设计出综合税收筹划方案,通过不同方案的比较、评估,确定方案,实现合理节税和企业财务目标。

3.4 纳税检查及评估实训平台

该平台承担着让学生了解税务机关各项办税业务流程的实训功能。重点是引导学生把握纳税评估业务、纳税检查业务、纳税管理业务的执行标准、实施程序、开展方法。学生需在上一阶段对税法、会计、财管和法律统计等知识掌握的基础上,综合运用这些知识并结合大数据平台和现代征管技术测算行业平均税负水平、纵横向比对纳税人的财税数据、评估纳税人的涉税风险点。通过实训强化学生对税务机关进行税收管理稽查的原理及方法的理解和把握,培养学生基本的税收管理能力、税务检查能力、纳税服务能力。纳税检查及评估实训的主要内容和步骤:

a.收集、甄别企业涉税业务相关资料,检查会计账簿和原始凭证;

b.获取纳税人的各项涉税证据并调整纳税人错误的账务处理和税务处理;

c.纂写税务检查工作底稿并完成税务检查事项报告;

d.向纳税人出具并送达税务处理决定书,税务处理决定的执行及后续跟进。

4 独立学院税收学专业实验教学实践总结

本专业重视实验室建设,不断提高专业实验室的使用频率。从人才就业端出发,完善应用型人才培养计划,增强实验和实践教学力度,真正体现应用型人才培养取向。学院经、贸、财、税一体化实验平台已经建成,该实验室平台位于学院格物楼7楼,长23.4m,宽9.6m,实用面积224m2。本专业的实验资源与教学资源库平台共同形成开放的网络系统:一方面可以让学生在自己的設备终端通过校园网或其他区域的网络都能继续自己未完成的学习知识和任务,并自主学习、回顾原有知识和完成新工作任务;另一方面能为校外的其他学员提供试验、实践训练机会,进一步扩大实验设备使用的外溢性和利用率,提升专业群内涵与质量

[参考文献]

[1] 李娅.独立学院税收学专业实验教学改革与完善研究[J].经济师,2018(9):236-237.

[2] 段文涛.税惠小微[M].北京:中国市场出版社,2017.

[3] 李娅.广西独立学院教师工资薪金所得税收筹划探究[J].经济师,2018(11):130-131.

[4] 梁俊娇.税收筹划(第六版)[M].北京:中国人民大学出版社,2017.

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

中学生物学(2022年3期)2022-05-13

科教创新与实践(2022年1期)2022-04-20

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

理科考试研究·初中(2017年4期)2017-11-04

中学课程辅导·教学研究(2017年11期)2017-09-23

文教资料(2016年20期)2016-11-07

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19