苏宁易购财务竞争力评价研究

2019-11-28 02:20朱永照

商业文化 2019年8期

朱永照

一、引言

在市场经济条件下,企业的竞争力水平决定了其经营的成败,也是企业在市场中获得长远发展的源动力。对竞争力的研究也是非常重要的课题。财务竞争力是当前财务管理理论的新领域,提高财务竞争力有助于保持企业财务状况健康发展。我国对财务竞争力的研究尚处于起步阶段,完整的财务竞争力评价指标体系尚未实现统一,本文在已有理论的基础下,试图结合财务视角对企业竞争力展开讨论,研究企业财务竞争力的组成以及对提升企业整体竞争力所发挥的作用。以期进一步丰富有关财务竞争力的理论体系,挖掘影响财务竞争力的因素,并促进企业弥补自身不足,完善自身财务状况,提高核心竞争能力。

我国连锁行业迅速发展,苏宁顺应潮流,实现跨越式发展,成为我国流通企业的神话,推动了家电行业的发展。苏宁近年来一直处于良好的发展态势,规模和效益并进,在2013年苏宁又探索出了新的发展模式,被称为云商模式,可以概括为“店商+电商+零售服务商”,这是苏宁的发展进入崭新的时期,苏宁电器因此更名为苏宁云商集团股份有限公司,2018在新时代背景下更名苏宁易购,进入新的发展阶段。通过其财务竞争力的研究,挖掘其竞争优势,找出影响竞争力的因素,尤其是云商模式的探索对苏宁产生的影响,为苏宁易购和其他零售企业的发展旨在提供一定的建议。

二、苏宁易购发展概况

1990年12月苏宁成立,专营空调业务。采用先卖货,后进货的营销手段,凭借着“厂商合作、专业化服务、规模化经营”成为中国最大的空调经销商。1996年苏宁进行了第一次战略转型,从“批发”转向“零售重心”,1999年苏宁再次进行战略转型,不在是单一的空调经营,开始转向综合家电经营。2000年以后,苏宁展开了第三次战略转型,拉开了全国连锁扩张的序幕,并成功上线ERP工程。2001年,苏宁完成了股份制改造,成立了苏宁电器连锁集团股份有限公司。2004年7月,苏宁电器在“深交所”上市,赢来了更加广阔的发展新里程。苏宁坚持“横向发展”和“精耕细作”同步推进,首创了“3C模式”:电脑、通讯、家电,成为苏宁经营品类的主要方向,并上线了全新的SAP/ERP系统,改变了运营和管理模式。2009年实现了第一个上市销售的自有品牌松桥。并升级网上平台建设,更名苏宁易购,开启电子商务新的发展阶段。“苏宁易购”网络运营能力不断增强,在2012年2月正式上线,发展线上订单,线上支付,公司在2013年将正式启用“苏宁云商”新名称,云商模式,即为“电商+店商+零售服务商”是互联网时代零售与服务模式,本模式结合了先进的互联网技术,以云技术为支撑,进一步丰富业务形态,实现线上和向下双平台运转,经营品类更加齐全,服务能力不断提升。截止2017年底,苏宁线下拥有自营店面 3,867 家,覆盖中国大陆 297 个城市,在这个过程中互联网发挥了积极的作用,业态形式更加符合多样化的消费需求,技术推动力成为重要的因素,其中苏宁打造的智慧零售模式,更是紧跟时代步伐,充分挖掘大数据、人工智能等的应用。实现了数字化的链接以及智能交互化的交易过程,这样可以充分把产品的特性与客户的需求实现契合,让互联网渠道更加人性化,又充分挖掘了客户的体验,带来了经济效益,极大提升了苏宁的竞争能力和社会影响力。2018年2月,公司名称由“苏宁云商集团股份有限公司”变更为“苏宁易购集团股份有限公司”。

三、苏宁易购竞争力评价研究

(一)模型构建

1、因子分析法。因子分析法就是从研究变量内部相关关系出发,把关系错综复杂的变量归结为少数几个综合因子的一种多变量统计分析方法。因子分析基本步骤:(1)首先根据相关检验确认原变量是否适合作因子分析;(2)结合行业特征选择适合企业的因子变量;(3)利用统计方法及结果对因子变量进行解釋;(4)计算因子变量得分。在统计软件中进行数据处理中,首先进行样本选择,选择同行业企业,对相应的财务指标进行KMO检验和巴特利特检验,确认变量是否适合做因子分析,其次,计算特征值,累计贡献率和方差贡献率,确定主因子,建立综合分析模型:

计算因子载荷矩阵,定义因子,得到因子得分矩阵,建立因子表达式:Fn=z1X1+z2X2+z3X3z13X13

计算出各单位因子得分,并进行排名,最后进行综合得分并排名。

2、指标体系构建。本文在研究和总结相关理论和方法的基础上,选用因子分析法对苏宁财务竞争力进行分析,建立起竞争力分析评价体系,并结合行业以及企业的发展特点,确立了一级指标主要有:盈利能力、偿债能力、营运能力、成长能力,四个一级指标都是财务分析的研究核心,因此作为评价竞争力的主要内容,同时一级指标之下,设置二级指标,盈利能力二级指标主要是净资产收益率、销售毛利率、资产报酬率。偿债能力的核心指标设定为流动比率、资产负债率、速动比率、现金流量比率。营运能力的反映指标设定为存货周转率、应收账款周转率、固定资产周转率。成长能力指标为营业收入增长率、资产增长率和净利润增长率。本文所选用的指标皆是反映企业财务能力的核心指标,以此作为指标体系的构成,能够反映企业的竞争能力,通过数据处理,得到因子排名,找出影响竞争力的主要因子,本文主要选择25家商品零售上市公司进行纵向和横向研究。

(二)数据处理

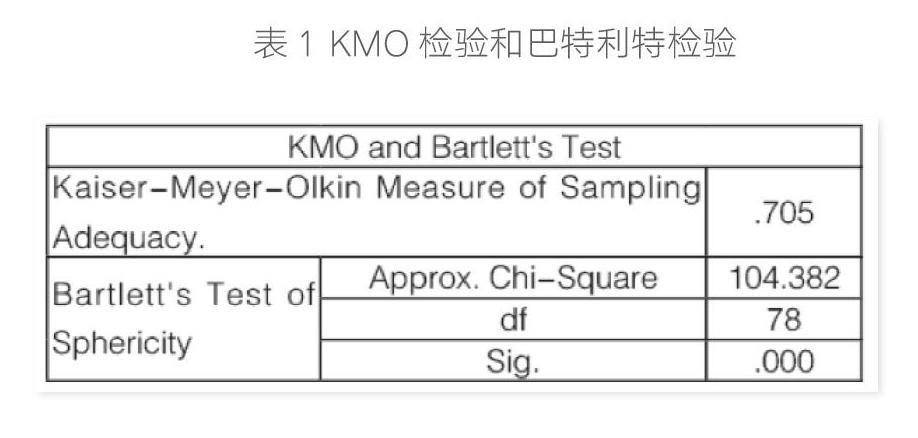

1、指标体系的检验。本文采用的检验方法是KMO检验,即为(Kaiser-Meyer-Olkin)检验和巴特利特检验(Bartlett).计算的KMO检验和巴特利特检验结果如下:

表1 KMO检验和巴特利特检验

综合来看,本文采用的数据KMO检验值在0.5—0.9之间,巴特利特球度检验显示sig.<0.05,即说明系数矩阵不是单位矩阵,适合做因子分析。

2、计算特征值。通过变量共同度表发现,净资产收益率的共同度为0.826,即提取公因子对其方差贡献率为89.3%。在主成分表中,可以看到初始特征值、提取平方和载入、旋转平方和载入。按照特征根从小到大的次序排列,第一主成分特征根为3.968,方差贡献率为32.565%,前4个因子的方差累积贡献率为80.839%,根据因子提取条件,特征值大于1,所以选择前4个因子。并利用4个因子对25家公司的财务竞争力进行评价。建立财务竞争力综合评价模型。根据因子载荷矩阵进行银子命名,其中F1在流动比率、速动比率载荷系数大,定义为偿债能力因子,F2在净利润增长率、营业收入增长率载荷系数最大,定义为成长能力因子。F3在净资产收益率、毛利率上的载荷系数最大,定义为盈利能力因子。F4在应收账款周转率和固定资产周转率最大,定义为营运能力因子。

3、因子得分及财务竞争力评价。苏宁易购在总体排名中表现较好,其中2016年排名最高,影响其财务竞争力的主要因子为盈利能力因子和偿债能力因子,近年来随着业务发展以及投资的扩大,尤其是云计算、大数据及智能家居项目的推进,企业的现金流较为紧张;总体来说,苏宁的偿债能力状况不佳,资产负债率较高,流动比率与速动比率大多低于行业平均水平,偿债风险较高;但公司收购天天快递使得苏宁物流能力将得到极大提升,从而带动前台销售效率的提升,对公司财务状况和经营成果将会带来积极的影响。

四、提升财务竞争力的建议

(一)加强资产管理,提高运营效率

从财务分析以及财务竞争力评价角度来看,苏宁的资产运营效率不高,尤其是近几年苏宁智慧模式的推进,公司投入的资产过大,一定程度上影响了资产的周转效率,公司在未来发展中必须要加强资产的管理,提高周转的效率,一方面将已投入的项目尽快的建设,缩短项目的周期,实现资金利用的最大化。

(二)合理规划筹资,完善资本结构

苏宁资产负债率较高,财务风险相对较高,主要基于投入的加大,债务筹资规模扩张,但同时其现金流较为紧张,可能进一步导致融资成本上升,偿债能力下降,公司更应该根据战略目标,合理的筹集资金和使用资金,提高资金的利用效率,扩宽筹资方式。

(三) 加强成本控制,提高盈利能力

苏宁公司应该加强成本控制,细化流程管理,降低相关耗费。在项目建设中,进行合理预算,节约投入资本,降低租金、装修、折旧等固定费用率水平,强化现金管理提高资金收益,降低公司三项费用率。不断增强公司的市场竞争力,进一步扩大公司的市场份额。

猜你喜欢

赢未来(2019年15期)2019-08-14

时尚北京(2019年6期)2019-06-21

数学学习与研究(2018年7期)2018-05-16

课程教育研究·新教师教学(2017年33期)2018-05-07

山东青年(2017年11期)2018-03-29

WTO经济导刊(2016年6期)2016-07-02

阅读(中年级)(2016年6期)2016-05-14

南风窗(2015年11期)2015-09-10

中国连锁(2014年10期)2014-10-23

飞天(2009年17期)2009-09-22